Cette semaine (20–26 mars 2026), les prix des matériaux pour batteries tout solide ont affiché une divergence structurelle : ceux du LPSC par voie sulfurée et du sulfure de lithium ont reculé, tandis que les oxydes sont restés stables. Sur le plan industriel, la batterie semi-solide pour deux-roues de Taiblue et Yadea a été commercialisée ; les commandes d’électrolytes solides de BTR ont fortement augmenté ; et le projet de 2 milliards de yuans de WELION New Energy a été implanté à Huadu, Guangzhou. La baisse des prix en amont a fait écho au déploiement en aval, accélérant le processus de commercialisation.

Récemment, de nombreuses conférences du secteur des batteries tout solide se sont tenues en Chine et à l’étranger, et les entreprises ont activement participé ou organisé des lancements de produits. À l’étranger, MG a présenté une batterie semi-solide à faible teneur en électrolyte liquide, dont l’entrée en Europe est attendue en 2026 ; QuantumScape a publié sa stratégie de commercialisation pour les batteries tout solide au lithium métal. En Chine, les commandes d’électrolytes solides de BTR ont fortement augmenté et sa ligne de production d’oxydes a achevé sa construction ; le projet de batteries tout solide de 2 milliards de yuans de WELION New Energy a été implanté à Huadu, Guangzhou ; et la batterie semi-solide pour deux-roues développée conjointement par Taiblue et Yadea a été commercialisée.

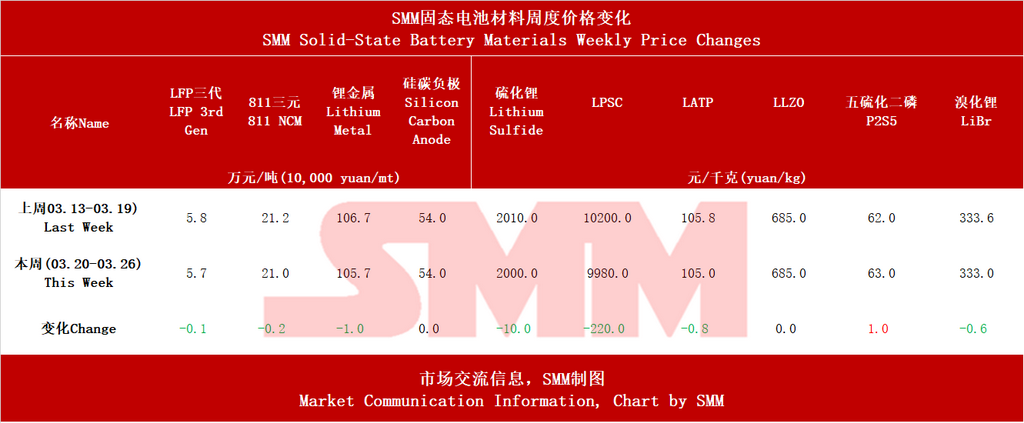

I. Voie sulfurée : prix des matériaux sous pression, attentes d’industrialisation en hausse

Cette semaine, les prix des matières premières clés des électrolytes solides sulfurés ont nettement baissé. Le prix moyen du sulfure de lithium de qualité batterie est tombé à 2 000 yuans/kg, en baisse de 10 yuans sur une semaine ; le LPSC (électrolyte de type argyrodite) a reculé de 220 yuans à 9 980 yuans/kg, soit une baisse de 2,2 %. Soutenu par la fermeté des prix du soufre, le précurseur P₂S₅ a progressé à contre-courant de 1 yuan, à 63 yuans/kg.

Le 23 mars, BTR a indiqué que ses commandes d’électrolytes solides avaient fortement augmenté ; que sa ligne de production d’oxydes de 1 000 tonnes avait achevé sa construction ; et que ses ventes d’électrolytes oxydes avaient dépassé 100 tonnes en 2025. Lishen Battery et FAW Co., Ltd. ont ensuite annoncé des brevets liés aux électrolytes solides sulfurés. La voie sulfurée est considérée comme l’orientation ultime des batteries entièrement solides en raison de son avantage en conductivité ionique ; la baisse des prix du côté des matériaux contribue à réduire les coûts des systèmes de batteries et à accélérer l’industrialisation.

II. Filière oxyde/polymère : première concrétisation commerciale

Cette semaine, les avancées commerciales se sont concentrées sur les filières oxyde et polymère. La moto électrique haut de gamme équipée de la batterie semi-solide co-développée par Taiblue New Energy et Yadea, la « Guaneng Xingjian II-200L », a été lancée commercialement, marquant une première percée dans le segment des deux-roues. Sinopec a achevé à Suzhou un projet de démonstration de micro-réseau utilisant une batterie polymère à l’état solide ; après un mois d’exploitation, il a adopté un électrolyte solide polymère développé de manière indépendante par l’Institut de recherche sur le traitement du pétrole de Sinopec. Les produits de batteries à l’état solide de DARE Auto ont fait leur première apparition à l’étranger au Salon des batteries de Tokyo et au salon australien du stockage d’énergie.

En matière de prix, les électrolytes oxydes LATP et LLZO sont restés stables cette semaine à respectivement 105 yuans/kg et 685 yuans/kg. Grâce à une maturité de procédé plus élevée, la filière oxyde remplissait déjà les conditions de commercialisation dans des scénarios où les exigences en densité énergétique sont relativement modérées, comme les deux-roues et le stockage d’énergie.

III. Cathode et anode : légère baisse des prix, silicium-carbone stable

Cette semaine, le LFP de 3e génération a reculé de 1 000 yuans pour s’établir à 57 000 yuans/t, et le ternaire 811 a baissé de 2 000 yuans à 210 000 yuans/t. Le lithium métal a diminué de 1 yuan à 105,7 yuans/g. Le prix de l’anode silicium-carbone est resté stable à 54 yuans/kg.

La baisse des prix des matériaux cathodiques a été principalement tirée par les matières premières, notamment le carbonate de lithium, avec un lien relativement indirect avec les batteries à l’état solide. En tant que matériau clé pour les batteries à haute densité énergétique, la stabilité du prix des anodes silicium-carbone reflétait un rapport offre-demande relativement équilibré.

IV. Tendances du secteur

La filière sulfure est entrée dans une phase d’optimisation des coûts : avec la baisse des prix du LPSC et du sulfure de lithium, en parallèle de l’augmentation des capacités (BTR) et du déploiement des brevets (Lishen, FAW), le secteur passait de la validation technique à la justification économique.

Le déploiement commercial a montré un « double envol » : Taiblue–Yadea (deux-roues), le micro-réseau de Sinopec (stockage d’énergie) et MG SolidCore (automobile) ont réalisé des percées dans différents scénarios d’application, clarifiant la voie de commercialisation « progressive » des batteries à l’état solide.

Les évolutions à l’étranger ont renforcé les perspectives de long terme : QuantumScape a publié sa stratégie de commercialisation pour les batteries tout solide au lithium-métal ; et un partenariat tripartite entre Kumho Petrochemical, POSCO et BEI, en Corée du Sud, développait une batterie au lithium-métal sans anode, tandis que les géants internationaux accéléraient leur déploiement dans les technologies de nouvelle génération.

Selon les prévisions de SMM, les expéditions de batteries tout solide atteindront 13,5 GWh d’ici 2028, tandis que celles des batteries semi-solides atteindront 160 GWh. La demande mondiale de batteries lithium-ion devrait atteindre environ 2 800 GWh d’ici 2030, avec un TCAC d’environ 11 % pour la demande du secteur des véhicules électriques entre 2024 et 2030, d’environ 27 % pour la demande de batteries lithium-ion destinées au stockage d’énergie (ESS), et d’environ 10 % pour la demande de batteries au lithium dans l’électronique grand public. Le taux de pénétration mondial des batteries à l’état solide est estimé à environ 0,1 % en 2025, celui des batteries tout solide devant atteindre environ 4 % d’ici 2030, et le taux de pénétration mondial des batteries à l’état solide pouvant approcher 10 % d’ici 2035.

**Remarque :** Pour plus de détails ou pour toute demande concernant le développement des batteries à l’état solide, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !

![[Batterie au lithium : le MIIT cible les matériaux clés pour batteries : cathode riche en lithium, anode en silicium, électrolyte solide]](https://imgqn.smm.cn/usercenter/vwTDJ20251217171728.jpg)

![[Batterie au lithium : Samsung SDI prévoit des lignes de batteries pour l'état solide, LFP et sodium]](https://imgqn.smm.cn/usercenter/cTxNb20251217171727.jpg)