À la mi-mars 2026, la CAAM et l’Alliance chinoise pour l’innovation de l’industrie des batteries de puissance automobiles ont publié successivement des données pertinentes sur les marchés automobile et des batteries de puissance pour février 2026. Selon l’analyse de la CAAM, la production et les ventes automobiles ont reculé en glissement annuel sous l’effet combiné de plusieurs facteurs, notamment les ajustements liés à la transition des politiques, la libération anticipée de la demande, le décalage du calendrier des congés du Nouvel An chinois, une volonté de consommation insuffisante et une base de comparaison élevée sur la même période de l’an dernier. Parmi eux, le marché des véhicules particuliers et celui des véhicules à énergie nouvelle ont tous deux reculé en glissement annuel, tandis que le marché des véhicules utilitaires a continué de s’améliorer et que les exportations automobiles ont connu une croissance rapide........SMM a compilé les données pertinentes sur le marché automobile et le marché des batteries de puissance pour février 2026 à titre de référence pour les lecteurs.

Automobiles

CAAM : en février, la production et les ventes automobiles ont atteint respectivement 1,672 million et 1,805 million d’unités

En février, la production et les ventes automobiles se sont établies à 1,672 million et 1,805 million d’unités, en baisse de 31,7 % et 23,1 % en glissement mensuel, et de 20,5 % et 15,2 % en glissement annuel, respectivement.

De janvier à février, la production et les ventes automobiles ont totalisé 4,122 millions et 4,152 millions d’unités, en baisse de 9,5 % et 8,8 % en glissement annuel, respectivement.

CAAM : les ventes de véhicules à énergie nouvelle ont atteint 765 000 unités en février ; de janvier à février, la production et les ventes ont atteint 1,71 million d’unités

En février, la production et les ventes de véhicules à énergie nouvelle ont totalisé 694 000 et 765 000 unités, en baisse de 21,8 % et 14,2 % en glissement annuel, respectivement. Les ventes de véhicules à énergie nouvelle ont représenté 42,4 % des ventes totales de véhicules neufs.

De janvier à février, la production et les ventes de véhicules à énergie nouvelle ont totalisé 1,735 million et 1,71 million d’unités, en baisse de 8,8 % et 6,9 % en glissement annuel, respectivement. Les ventes de véhicules à énergie nouvelle ont représenté 41,2 % des ventes totales de véhicules neufs.

CAAM : les exportations automobiles ont continué de croître en février ; les exportations de véhicules à énergie nouvelle ont augmenté de 1,1 fois sur un an

En février, les exportations de véhicules à énergie nouvelle se sont élevées à 282 000 unités, en baisse de 6,6 % en glissement mensuel,en hausse de 1,1 fois en glissement annuel ; les exportations de véhicules thermiques se sont établies à 391 000 unités,en hausse de 2,8 % en glissement mensuel et de 26,2 % en glissement annuel.

De janvier à février, les exportations de véhicules à énergie nouvelle ont atteint 583 000 unités, en hausse de 1,1 fois en glissement annuel ; les exportations de véhicules thermiques se sont élevées à 769 000 unités,en hausse de 22,2 % en glissement annuel.

Concernant le marché automobile en février, la CAAM a indiqué que cette année, le Nouvel An chinois tombait entre la mi- et la fin février, et que les congés avaient été prolongés. En conséquence, février n’a compté que 16 jours ouvrés effectifs, ce qui a eu un certain impact sur la production et l’exploitation des entreprises, et l’activité globale du marché a reculé. À en juger par les performances du secteur de janvier à février, la production et les ventes automobiles ont diminué en glissement annuel sous l’effet combiné de multiples facteurs, notamment les ajustements liés à la transition des politiques, l’anticipation de la libération de la demande, le décalage du calendrier des congés du Nouvel An chinois, une volonté de consommation insuffisante et une base élevée sur la même période de l’an dernier. Parmi eux, le marché des véhicules particuliers et celui des véhicules à énergie nouvelle ont reculé en glissement annuel, tandis que le marché des véhicules utilitaires a continué de s’améliorer et que les exportations automobiles ont progressé rapidement.

Le rapport d’activité du gouvernement de cette année a explicitement proposé de stimuler la dynamique endogène de la consommation des ménages et de faire avancer en parallèle les politiques de soutien à la consommation, de continuer à amplifier l’effet de l’ensemble des mesures, de corriger davantage la concurrence de type « involutif » et de favoriser un écosystème de marché sain. On estime qu’à mesure que les mesures détaillées de subventions locales seront pleinement mises en œuvre après les congés, que les promotions des salons automobiles de printemps commenceront et que les constructeurs lanceront successivement de nouveaux modèles, cela contribuera à renforcer la confiance des consommateurs, à dynamiser le marché automobile et à promouvoir un fonctionnement sain et stable du secteur.

Par la suite, la CPCA a également publié les données du marché des véhicules particuliers pour février 2026. Du 1er au 28 février, les ventes au détail sur le marché chinois des véhicules particuliers ont atteint 1,034 million d’unités, en baisse de 25,4 % en glissement annuel et de 33,1 % en glissement mensuel. Depuis le début de l’année, les ventes cumulées au détail se sont élevées à 2,578 millions d’unités, en baisse de 18,9 % en glissement annuel. Alors que les facteurs de marché sont devenus plus complexes, le schéma de ventes annuelles « bas en début d’année et élevé en fin d’année » est devenu plus manifeste ces dernières années. Sous l’effet de perturbations telles que le Nouvel An chinois, les ventes au détail de février ont connu au fil des ans de fortes fluctuations en glissement annuel, par exemple : 2019 (-19 %), 2020 (-79 %), 2021 (373 %), 2022 (5 %), 2023 (10 %), 2024 (-21 %) et 2025 (26 %). Par conséquent, le -25,4 % observé en 2026 se situait dans la partie basse à médiane de la fourchette des fortes fluctuations des taux de croissance de février au fil des ans.

Pour les véhicules à énergie nouvelle, les ventes au détail sur le marché des véhicules particuliers à énergie nouvelle ont atteint 464 000 unités en février, en baisse de 32,0 % en glissement annuel ; de janvier à février, elles ont totalisé 1,06 million d’unités, en baisse de 25,7 % en glissement annuel. Les ventes au détail de voitures particulières à carburant conventionnel se sont établies à 570 000 unités en février, en baisse de 19 % sur un an. En février, les exportations des constructeurs de véhicules particuliers à énergies nouvelles (NEV) ont atteint 269 000 unités, en hausse de 124,7 % sur un an et en baisse de 7,0 % sur un mois ; de janvier à février, elles se sont élevées à 559 000 unités, en hausse de 114,7 % sur un an, tandis que les exportations de voitures particulières à carburant conventionnel ont atteint 290 000 unités en février, en hausse de 21 % sur un an.

Concernant les exportations de NEV, à mesure que les avantages d’échelle des véhicules à énergies nouvelles chinois deviennent plus évidents et que la demande d’expansion des marchés progresse, de plus en plus de produits de marques chinoises de véhicules à énergies nouvelles fabriqués en Chine sont exportés hors du pays, et leur reconnaissance à l’étranger continue de s’améliorer. Parmi eux, les hybrides rechargeables (PHEV) ont représenté 38 % des exportations de NEV (contre 38 % à la même période l’an dernier). Bien qu’elles aient récemment subi certaines perturbations en provenance de pays étrangers, les exportations de PHEV développés de manière autonome vers les pays en développement ont progressé rapidement, avec des perspectives prometteuses. En février, les exportations de NEV particuliers se sont élevées à 269 000 unités, en hausse de 124,7 % sur un an et en baisse de 7,0 % sur un mois. Elles ont représenté 48,5 % des exportations de voitures particulières, soit 14,8 points de pourcentage de plus sur un an ; les véhicules électriques à batterie (BEV) ont compté pour 58 % des exportations de NEV (contre 59 % à la même période l’an dernier), et les véhicules électriques des segments A00 et A0, cœur du marché, ont représenté 55 % des exportations de BEV (contre 56 % à la même période l’an dernier).

La CPCA a indiqué qu’après la suppression officielle, fin décembre 2025, de la politique d’exonération de la taxe d’achat des NEV en vigueur depuis septembre 2014, le marché des NEV est entré en 2026 dans une phase de reprise dans un contexte d’ajustement des subventions fiscales. Certains consommateurs ont anticipé leurs achats en 2025 afin de bénéficier de la mesure, ce qui a produit un certain effet d’anticipation sur janvier-février de cette année. Il s’agit d’une fluctuation de court terme attendue, qui ne reflète pas la tendance de long terme du marché. Toutefois, le Nouvel An chinois étant tombé plus tard cette année, faisant de celle-ci une grande année de consommation, la croissance du marché automobile s’est différenciée et les NEV n’ont pas affiché de bonnes performances, ce qui montre qu’un soutien politique supplémentaire reste nécessaire.

Principales caractéristiques du marché des voitures particulières en février 2026 : 1. En février, les exportations quotidiennes moyennes des constructeurs de voitures particulières ont atteint un niveau record pour ce mois, démontrant pleinement l’amélioration continue de la compétitivité de l’industrie automobile chinoise sur le marché mondial et la vigueur persistante de la demande à l’étranger ; 2. Le repli des ventes au détail après l’expiration de l’exonération de la taxe d’achat automobile a été manifeste, mais les changements structurels l’ont également été, à savoir une part plus élevée de NEV haut de gamme et une part plus faible de la consommation d’entrée de gamme, ce qui favorise la transition du secteur vers un développement de haute qualité ; 3. Les lancements de nouveaux véhicules sont restés stables en 2026 et, avec la progression des efforts de lutte contre la concurrence excessive freinant les baisses de prix désordonnées, les promotions sur les ventes de VNE se sont maintenues à 10,4 % en février, soit autour de 10 % pour le sixième mois consécutif. Aucune concurrence vicieuse par rabais massifs n’est apparue, ce qui a contribué à préserver l’ordre du marché ; 4. La tendance historique voulant que les véhicules à moteur thermique surpassent les VNE avant le Nouvel An chinois s’est une nouvelle fois confirmée. En février, les ventes au détail en Chine de véhicules à moteur thermique ont reculé de 19 % en glissement annuel, tandis que celles des véhicules 100 % électriques ont baissé de 35 %, celles des véhicules à prolongateur d’autonomie de 16 % et celles des hybrides rechargeables de 31 %. Avec le temps, les consommateurs devraient progressivement s’adapter à la normalisation de la fiscalité des VNE, et le marché des VNE devrait retrouver une trajectoire de croissance positive ; 5. En février, la consommation est restée dans une phase précédant le Nouvel An chinois, dominée par les véhicules à moteur thermique. Le taux de pénétration des VNE dans les ventes au détail en Chine a atteint 44,9 %, et le taux de pénétration à l’exportation 48,5 %, ce qui constitue une performance relativement bonne ; 6. En février 2026, les exportations de voitures particulières à moteur thermique de marques chinoises indépendantes ont atteint 247 000 unités, en hausse de 21 % sur un an, tandis que les exportations de VNE de marques chinoises indépendantes ont atteint 231 000 unités, en hausse de 110 % sur un an. Les VNE ont représenté 48,4 % des exportations des marques chinoises indépendantes. En particulier, la forte croissance des exportations de VNE vers l’Europe, l’Asie du Sud-Est et d’autres régions a marqué l’élargissement de l’influence des marques chinoises de VNE sur le marché international, posant une base solide pour la croissance future des exportations.

Batteries de puissance

En février, les ventes cumulées de batteries de puissance et de batteries de stockage d’énergie en Chine ont atteint 113,2 GWh, en hausse de 25,7 % sur un an

En février, les ventes de batteries de puissance et de batteries de stockage d’énergie en Chine ont atteint 113,2 GWh, en baisse de 23,9 % par rapport au mois précédent,mais en hausse de 25,7 % sur un an. Parmi elles, les ventes de batteries de puissance se sont élevées à 74,5 GWh, soit 65,9 % des ventes totales, en baisse de 27,4 % sur un mois et en hausse de 11,4 % sur un an ; les ventes de batteries de stockage d’énergie se sont élevées à 38,6 GWh, soit 34,1 % des ventes totales, en baisse de 16,2 % sur un mois et en hausse de 67,3 % sur un an.

De janvier à février, les ventes cumulées de batteries de puissance et de batteries de stockage d’énergie en Chine ont atteint 262 GWh, en hausse de 53,8 % sur un an. Parmi elles, les ventes cumulées de batteries de puissance se sont élevées à 177,2 GWh, soit 67,6 % des ventes totales, en hausse de 36,5 % sur un an ; les ventes cumulées de batteries de stockage d’énergie se sont élevées à 84,8 GWh, soit 32,4 % des ventes totales, en hausse de 108,9 % sur un an.

De janvier à février, les installations cumulées de batteries de puissance ont atteint 68,3 GWh, dont 77,9 % pour les batteries LFP

En février, les installations de batteries de puissance en Chine se sont élevées à 26,3 GWh, en baisse de 37,4 % en glissement mensuel et de 24,6 % en glissement annuel. Parmi elles, les installations de batteries ternaires ont atteint 5,7 GWh, représentant 21,7 % du total, en baisse de 39,1 % sur un mois et de 11,4 % sur un an ; les installations de batteries LFP ont atteint 20,6 GWh, représentant 78,3 % du total, en baisse de 36,9 % sur un mois et de 27,5 % sur un an.

De janvier à février, les installations cumulées de batteries de puissance en Chine ont atteint 68,3 GWh, en baisse de 7,2 % sur un an. Parmi elles, les installations cumulées de batteries ternaires se sont élevées à 15,1 GWh, soit 22,1 % du total, en hausse de 0,6 % sur un an ; les installations cumulées de batteries LFP ont atteint 53,3 GWh, soit 77,9 % du total, en baisse de 9,2 % sur un an.

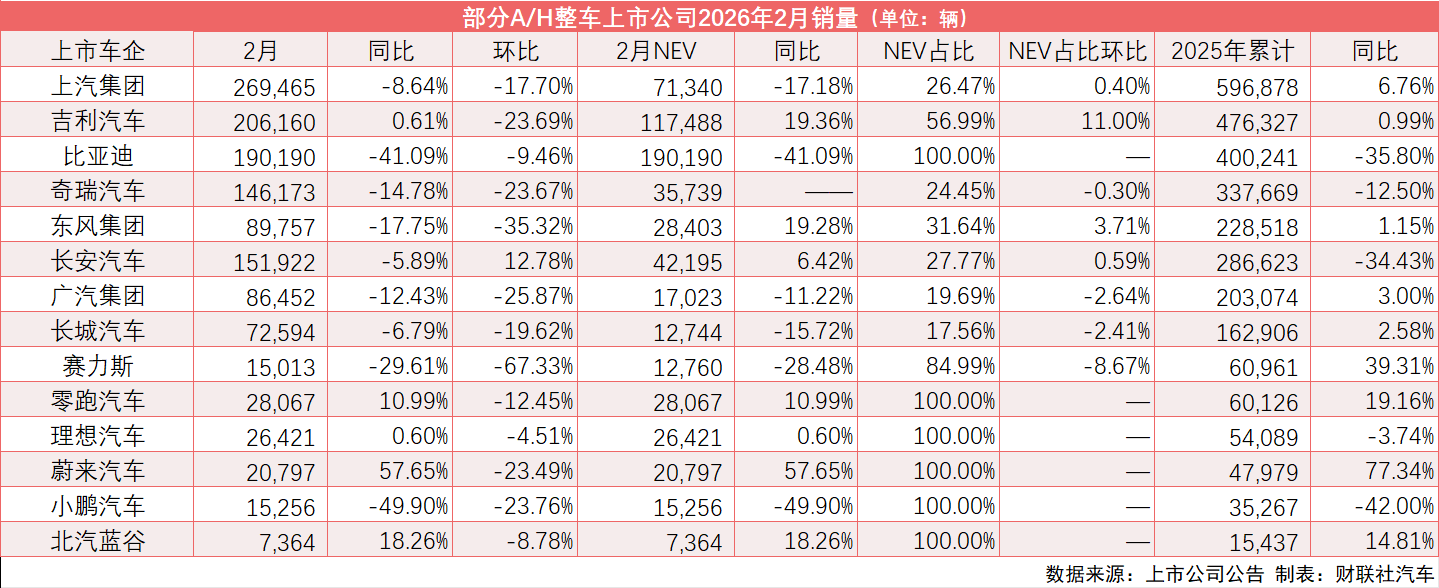

Plus de 60 % des constructeurs automobiles cotés en actions A/H ont enregistré une croissance sur un an ; le marché automobile de mars connaîtra une forte hausse de la production et des ventes sur un mois

Auparavant, CLS a compilé les performances de ventes de janvier-février de 14 constructeurs automobiles cotés en actions A/H, dont 9 ont enregistré une croissance sur un an, soit plus de 60 %, et 3 constructeurs ont affiché en février des ventes hors de Chine supérieures à celles du marché chinois.

Parmi les nouveaux constructeurs de véhicules électriques, Leapmotor a conservé solidement la première place en livraisons, avec 28 067 unités livrées en février, en hausse de 10,99 % sur un an ; les livraisons cumulées en 2026 ont atteint 60 126 unités, en hausse de 19,16 % sur un an. En publiant ses chiffres de livraisons de février, Leapmotor a indiqué que ses offres promotionnelles d’achat de mars étaient entrées en vigueur, avec des remises pouvant aller jusqu’à 46 000 yuans sur les véhicules en stock.

Li Auto a livré 26 421 unités en février, en hausse de 0,6 % sur un an. Les livraisons cumulées en 2026 ont atteint 54 089 unités, en baisse de 3,74 % sur un an. Au 28 février 2026, les livraisons cumulées historiques de Li Auto totalisaient 1,594 million d’unités. Li Auto a indiqué qu’au 28 février 2026, l’entreprise disposait de 539 centres de vente au détail à l’échelle nationale, couvrant 160 villes, ainsi que de 548 centres de réparation après-vente et centres de service agréés, couvrant 223 villes. Li Auto avait mis en service 4 054 stations de supercharge à l’échelle nationale, avec 22 447 bornes de recharge.

NIO a livré 20 797 véhicules neufs en février, en hausse de 57,65 % sur un an. Les livraisons cumulées sur les deux premiers mois de 2026 ont atteint 47 979 unités, en hausse de 77,34 % sur un an. À ce jour, NIO a livré au total 1 045 571 véhicules neufs. À 22 h 33 min 18 s le 6 février, NIO a réalisé son 100 millionième échange de batterie ; pendant les vacances du Nouvel An chinois 2026, NIO a fourni au total 2 073 500 services d’échange de batterie, avec une moyenne quotidienne en hausse de 29,4 % sur un an par rapport aux vacances du Nouvel An chinois de l’an dernier. Du 15 au 23 février, le volume cumulé de recharge et d’échange de batterie sur autoroute de NIO Energy a dépassé 25,28 millions de kWh, soit 15 % du total national sur autoroute. À partir du 18 février (le deuxième jour du Nouvel An chinois), les services quotidiens d’échange de batterie de NIO ont battu des records sur une seule journée pendant cinq jours consécutifs.

XPeng Motors a livré au total 15 256 véhicules neufs en février, portant les livraisons cumulées sur les deux premiers mois de 2026 à 35 267 unités, en baisse de 42 % sur un an. En février, le tout nouveau XPeng G6 a été lancé au Royaume-Uni, avec toute la gamme équipée de série d’une plateforme haute tension 800 V et d’une batterie LFP de nouvelle génération, tout en introduisant pour la première fois une édition noire performance à transmission intégrale. Le XPeng G6 a désormais été exporté dans plus de 40 pays et régions à travers le monde, couvrant l’Asie-Pacifique, l’Europe, le Moyen-Orient et l’Afrique du Nord, ainsi que l’Amérique latine, et continue de gagner les faveurs d’un nombre croissant de consommateurs étrangers.

Quant à Xiaomi Auto, ses livraisons ont dépassé 20 000 unités en février, tandis que celles de janvier ont dépassé 39 000 unités, portant les livraisons cumulées sur les deux premiers mois de 2026 à 59 000 unités. Il convient de noter que le Xiaomi YU7 est resté en tête des ventes en février et occupe désormais la première place depuis six mois consécutifs. En février 2026, les ventes du Xiaomi YU7 ont atteint 20 196 unités, le classant parmi les trois modèles de voitures particulières les plus vendus du pays sur le mois.

Quant à BYD, le « roi de l’électrique » chinois, ses ventes de février ont atteint 190 190 unités, lui permettant de conserver sa position de champion des ventes de véhicules à énergies nouvelles en Chine. En janvier et février 2026, les ventes cumulées du groupe BYD ont atteint 400 241 unités, tandis que les ventes cumulées à l’étranger de voitures particulières et de pick-up ont totalisé 200 160 unités, et que les ventes cumulées de véhicules à énergies nouvelles ont dépassé 15,5 millions d’unités.

Le 5 mars, BYD a dévoilé la batterie Blade de deuxième génération. Wang Chuanfu, président du groupe BYD, a déclaré que la batterie Blade de deuxième génération peut se recharger de 10 % à 70 % en 5 minutes, et de 10 % à 97 % en seulement 9 minutes. La batterie Blade de deuxième génération offre une densité énergétique supérieure de 5 % à celle de la première génération. Les modèles équipés de la batterie Blade de deuxième génération comprennent les Yangwang U7, Denza N9, Fangchengbao Tai 3, Seal 07, Datang, Sea Lion 06, Song Ultra, Fangchengbao Tai 7, Denza Z9GT et Yangwang U8L, parmi lesquels la Denza Z9GT affiche une autonomie de 1 036 km.

Concernant les ventes du secteur automobile en février 2026, Cailian Press a cité un dirigeant d’un nouveau constructeur automobile disant : "Sous l’effet des neuf jours de congé du Nouvel An chinois en février, les plus longs jamais observés, la période effective de production et de vente de l’industrie automobile a été considérablement raccourcie, ce qui en a fait une basse saison typique pour la consommation automobile. À cela s’est ajoutée la réduction progressive de l’incitation liée à la taxe d’achat des véhicules, si bien que l’ensemble du secteur est resté morose et confronté à de nombreux défis."

S’agissant du marché des véhicules particuliers en mars, la CPCA a indiqué que mars comptait cette année 22 jours ouvrables, soit un de plus que les 21 jours ouvrables de mars 2025. Avec le retour rapide à la normale de l’ensemble des secteurs après les congés du Nouvel An chinois, la croissance de la production et des ventes en mars devrait fortement accélérer d’un mois sur l’autre.

La période suivant le Nouvel An chinois constitue une fenêtre importante pour les lancements de nouveaux produits, et de nombreux constructeurs ont lancé un grand nombre de nouveaux véhicules. Portées par les politiques nationales de soutien à la consommation, de nombreuses provinces et villes ont introduit des mesures correspondantes pour stimuler la consommation, tandis que la reprise complète des activités hors ligne, notamment les salons automobiles, devrait également accélérer le retour de la fréquentation. Toutefois, les prix du carbonate de lithium, du cuivre et d’autres matériaux étant restés élevés récemment, et la tendance anti-concurrence destructrice se poursuivant, les constructeurs devraient lancer relativement peu de nouveaux modèles de véhicules à énergie nouvelle offrant un rapport qualité-prix supérieur aux attentes, ce qui limite le potentiel d’un fort rebond de la consommation automobile.

Bien que la récente crise au Moyen-Orient ait provoqué certaines perturbations du transport, les constructeurs automobiles chinois sont passés de « l’affrètement de navires en attendant des capacités d’expédition » à « la construction de navires et la maîtrise du transport », avec une expansion rapide de leurs propres flottes, une autonomie et un contrôle accrus sur les capacités de transport maritime, ainsi qu’une optimisation notable des coûts et de l’efficacité. Nos capacités de soutien aux ventes sont plus solides que celles des autres constructeurs automobiles internationaux, et si la crise ne dure pas longtemps, le transport des exportations ne sera pas significativement affecté.

Avec la mise en œuvre complète de la politique nationale de reprise-remplacement, le potentiel de consommation lié au remplacement et à la montée en gamme sera progressivement libéré, aidant le marché automobile à se renforcer régulièrement en mars. En 2026, les subventions publiques et l’optimisation structurelle de l’industrie automobile deviendront des facteurs clés pour soutenir la prospérité globale du marché et accélérer la montée en gamme des véhicules à énergies nouvelles. Bien que le fonds de subvention 2026 pour la reprise des biens de consommation, doté de 250 milliards de yuans, soit inférieur de 50 milliards de yuans à celui de 2025, les 100 milliards de yuans de financements budgétaires et financiers spéciaux coordonnés pour stimuler la demande intérieure peuvent réduire les coûts de financement pour l’achat de voitures par les ménages et pour les constructeurs automobiles grâce à des bonifications d’intérêts et des garanties de financement, stimulant efficacement la dynamique endogène de la consommation et élargissant de nouvelles marges de croissance pour la demande intérieure.

Huachuang Securities a indiqué que, depuis mars, le marché de détail des véhicules particuliers a commencé à s’améliorer, avec une reprise progressive de la fréquentation et des transactions, principalement grâce à l’absorption de la demande différée et attentiste de l’an dernier et au lancement de nouveaux modèles. Il convient de prêter attention à l’acceptation par le marché des nouveaux véhicules après les hausses de prix ainsi qu’aux ajustements dynamiques des constructeurs. Bien que le montant de la subvention par véhicule ait diminué cette année, sa couverture pourrait s’élargir. Combiné à la faible base du second semestre de l’an dernier, la croissance des ventes de détail du secteur au second semestre devrait redevenir positive, avec une progression annuelle des ventes de détail attendue à 1 %, dont +5 % pour les véhicules électriques. Les données d’exportation de janvier-février ont dépassé les attentes, et les exportations annuelles devraient dépasser 7,1 millions d’unités, soutenant une croissance des ventes en gros d’environ 3 %, dont +8 % pour les véhicules électriques. En février, en raison d’une demande plus faible pendant le Nouvel An chinois, le taux de pénétration des véhicules à énergie nouvelle est resté solide à 48 %. Le stock total actuel des canaux de distribution s’élève à environ 3,4 millions d’unités, soit une hausse d’environ 600 000 unités par rapport à la même période l’an dernier.

Hausse des prix des puces mémoire et des métaux précieux, certains constructeurs alertent sur la pression des coûts

Il convient de noter qu’avec la récente hausse fluctuante des prix des puces mémoire et des métaux précieux, certains constructeurs automobiles sur le marché ont commencé à tenter de répondre à la pression des coûts de la chaîne d’approvisionnement par des « hausses de prix ». Les données de suivi de TrendForce montrent que, depuis le second semestre 2025, les prix de la mémoire DDR4 utilisée dans les DRAM de qualité automobile ont augmenté de plus de 150 % au total, tandis que ceux de la DDR5 ont bondi de 300 %. Les données fournies par UBS indiquent que, sur les trois derniers mois, les prix des DRAM de qualité automobile dans leur ensemble ont progressé de 180 %.

Selon des statistiques incomplètes, depuis le début de 2026, plusieurs constructeurs automobiles, dont NIO, Li Auto, VOYAH, Xiaomi et Zeekr, ont émis des avertissements ou ont été signalés comme confrontés aux défis de coûts liés à la hausse des prix des puces. Lors d’un direct, Deng Chenghao, président de Deepal, a déclaré que les coûts de production actuels avaient augmenté de plusieurs milliers de yuans par rapport aux niveaux précédents, la pression provenant principalement des fortes fluctuations des prix des batteries de puissance et des puces mémoire embarquées ; Meng Qingpeng, vice-président de la chaîne d’approvisionnement de Li Auto, a même averti que le taux de satisfaction de l’approvisionnement en puces mémoire automobiles en 2026 pourrait être inférieur à 50 % ; Lei Jun, président de Xiaomi, a indiqué lors d’un direct en janvier que la nouvelle Xiaomi SU7 subissait une pression croissante sur les coûts de mémoire, en hausse de trimestre en trimestre, le coût de mémoire par véhicule devant augmenter de plusieurs milliers de yuans.

Cependant, selon les dernières informations publiées par NIO le 11 mars, le fondateur et président de NIO, Li Bin, a déclaré que la hausse des prix de la mémoire et d’autres matières premières avait accru le coût des modèles haut de gamme de véhicules à énergie nouvelle de 3 000 à 5 000 yuans pour chaque poste, l’impact total approchant 10 000 yuans. À l’heure actuelle, le système existant de NIO peut absorber la pression liée à la hausse des coûts, et l’entreprise n’a pour l’instant aucun projet d’ajustement des prix.

Lors de la conférence téléphonique sur les résultats du quatrième trimestre et de l’ensemble de l’année 2025, Ma Donghui, président de Li Auto, a déclaré que, pour faire face à l’impact de la hausse actuelle des prix des pièces, Li Auto renforcerait la coordination avec ses partenaires d’approvisionnement et signerait avec les fournisseurs concernés des accords LTA à long terme afin de verrouiller à l’avance les prix ou les volumes alloués. Lorsqu’un mécanisme d’ajustement des prix existe, il sera appliqué strictement conformément au contrat ; lorsqu’il n’en existe pas, l’entreprise partagera également les coûts avec les fournisseurs. Elle absorbera autant que possible en interne la pression des hausses de prix externes, notamment grâce à son prolongateur d’autonomie développé en interne et à ses puces maison. « Li Auto tiendra pleinement compte des coûts des composants et de la valeur pour l’utilisateur dans la fixation du prix des nouveaux modèles, et est convaincu que, grâce à une série de mesures, l’impact des matières premières pourra être maintenu dans une fourchette raisonnable », a déclaré Ma Donghui.

UBS a averti que les pénuries de puces pourraient commencer à perturber la production automobile mondiale dès le deuxième trimestre de cette année, les fabricants de véhicules électriques, fortement dépendants des puces avancées, devant être les plus touchés.