Actualités SMM, 14 mars :

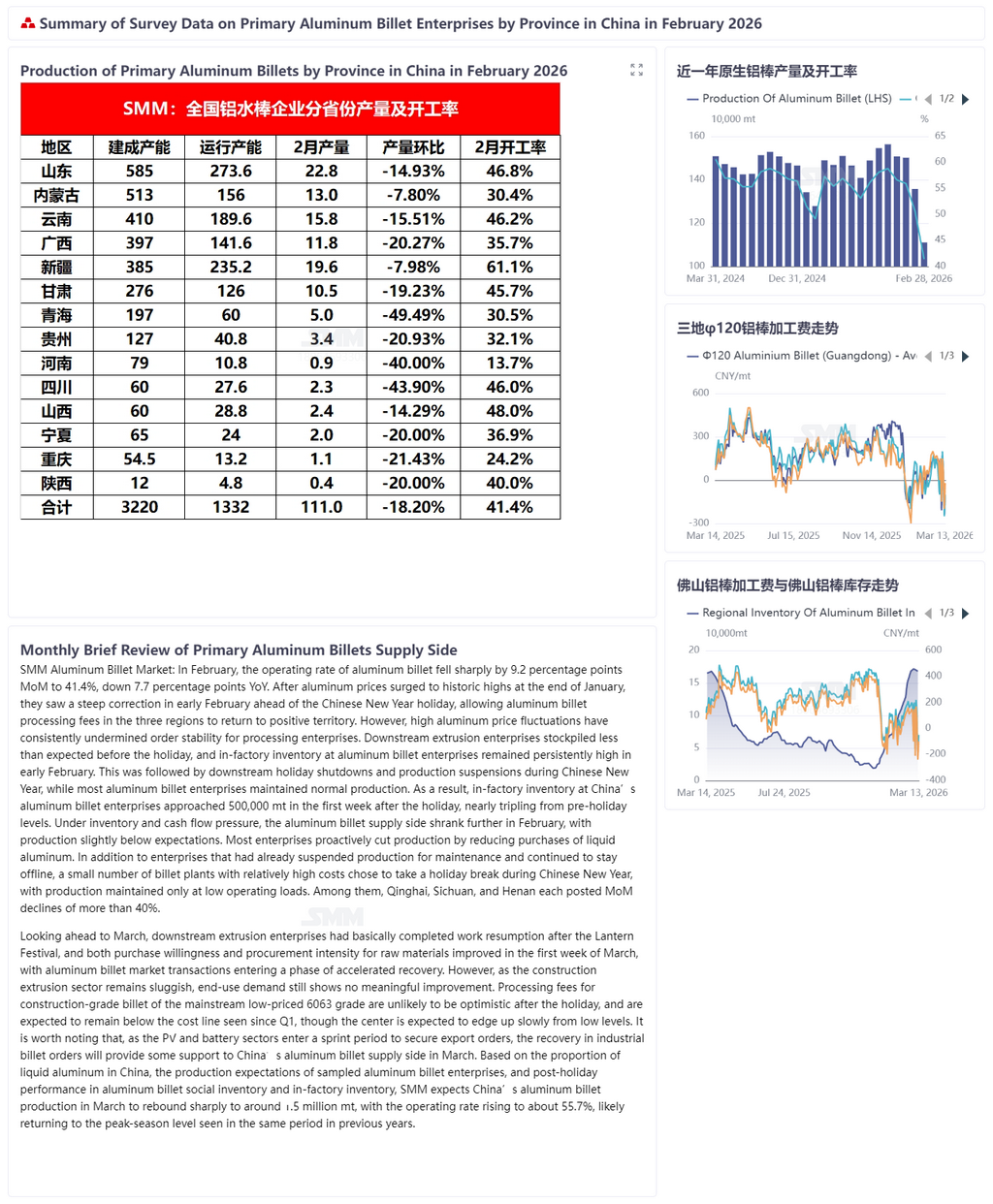

Selon les données de SMM, le taux d’exploitation des billettes d’aluminium a fortement reculé de 9,2 points de pourcentage en glissement mensuel en février, à 41,4 %, soit une baisse de 7,7 points de pourcentage sur un an. Après avoir bondi à un niveau record fin janvier, les prix de l’aluminium ont subi une nette correction début février avant les congés du Nouvel An chinois, permettant aux frais de transformation des billettes d’aluminium dans trois régions de repasser en territoire positif. Toutefois, la forte volatilité des prix de l’aluminium a toujours nui à la stabilité des commandes des entreprises de transformation. Les stocks constitués avant les fêtes par les producteurs en aval de profilés ont été inférieurs aux attentes, et les stocks en usine des producteurs de billettes d’aluminium sont restés durablement élevés au début février. Ensuite, les producteurs en aval ont suspendu leurs activités pour les congés du Nouvel An chinois, tandis que la plupart des producteurs de billettes d’aluminium ont maintenu une production normale. En conséquence, durant la première semaine suivant les fêtes, les stocks en usine des producteurs chinois de billettes d’aluminium ont approché 500 000 tonnes, soit près de trois fois le niveau d’avant les congés. Sous la pression des stocks et de la trésorerie, l’offre de billettes d’aluminium s’est encore contractée en février, et la production a été légèrement inférieure aux attentes. La plupart des entreprises ont volontairement réduit leur production en diminuant leurs achats d’aluminium liquide. Outre les entreprises déjà à l’arrêt pour maintenance, qui ont prolongé leurs suspensions, un petit nombre d’usines de billettes aux coûts relativement élevés ont choisi de prendre des congés pendant le Nouvel An chinois, en ne maintenant qu’une faible charge d’exploitation. Parmi elles, le Qinghai, le Sichuan et le Henan ont chacun enregistré un recul mensuel de plus de 40 %.

En regardant vers mars, les entreprises en aval de profilés avaient globalement achevé leur reprise d’activité après la fête des Lanternes, et tant la volonté d’achat que l’intensité des approvisionnements en matières premières se sont améliorées dès la première semaine de mars, les transactions sur le marché des billettes d’aluminium entrant dans une phase de reprise accélérée. Cependant, alors que le segment des profilés de construction restait morose, la demande finale ne devrait toujours pas connaître d’amélioration substantielle. Les frais de transformation des billettes de qualité construction en alliage 6063, qui restaient le produit grand public à bas prix sur le marché, laissaient difficilement place à l’optimisme. Ils devraient rester sous le seuil de coût après les fêtes, prolongeant la tendance observée depuis le premier trimestre, même si leur centre de gravité devrait remonter lentement depuis des niveaux bas. Il convient de noter qu’avec l’entrée des secteurs photovoltaïque et des batteries dans une phase intense de conquête des commandes à l’export, les commandes de billettes industrielles se redresseront, apportant un certain soutien à l’offre chinoise de billettes d’aluminium en mars. Du côté des stocks, avec la reprise des activités en aval après les congés et le retour à la normale du transport routier, les expéditions par route ont fortement augmenté. En outre, les réapprovisionnements limités en aval avant le Nouvel An chinois de cette année ont fait chuter, à cette semaine, les stocks hebdomadaires en usine du secteur primaire des billettes d’aluminium de plus de 100 000 t par rapport au pic post-fêtes, soit un recul cumulé de plus de 20 %. Sur la base de la proportion d’aluminium liquide en Chine, des anticipations de production des producteurs de billettes d’aluminium échantillonnés, ainsi que de l’évolution post-fêtes des stocks sociaux et des stocks en usine, SMM s’attend à ce que la production chinoise de billettes d’aluminium rebondisse fortement en mars pour atteindre environ 1,5 million de tonnes, avec un taux d’exploitation porté à environ 55,7 %, retrouvant probablement le niveau de haute saison observé à la même période les années précédentes.

(Les données de production de mars ne sont que des prévisions. Déclaration sur la source des données : à l’exception des informations publiques, toutes les autres données sont traitées et dérivées par SMM sur la base d’informations publiques, d’échanges avec le marché et des modèles de base de données internes de SMM ; elles sont fournies à titre indicatif uniquement et ne constituent pas un conseil en matière de décision.)

![[SMM Analysis] Le marché de l'aluminium secondaire hors de Chine reste déprimé, les fondamentaux de l'offre et de la demande entraînant un repli des prix.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)