9 mars 2026|ParKristy Akullian, CFA

Les métaux précieux sont en plein essor. L’or et l’argent ont atteint des sommets records en janvier, portés par la convergence de facteurs macroéconomiques, l’évolution de la dynamique de l’offre et de la demande, ainsi qu’un regain de la demande industrielle. Mais ils entrent aussi dans une phase plus volatile. Après que l’annonce de Kevin Warsh comme candidat à la présidence de la Réserve fédérale a provoqué un rebond du dollar, les deux métaux ont enregistré leurs plus fortes baisses en une seule séance depuis plus de trois décennies. Si une partie du repli s’explique probablement par des facteurs techniques, comme un recours important aux produits dérivés et une faible liquidité en fin de mois, la rapidité de la vente massive a surpris de nombreux allocataires.

Après une envolée record — puis un net recul — quelle trajectoire pour les métaux précieux à partir d’ici ? Et quelle place occupent-ils dans les portefeuilles des investisseurs ? Nous l’expliquons ci-dessous.

Que se passe-t-il actuellement avec les prix de l’or et de l’argent ?

- Or : Le prix de l’or a bondi de 75 % au cours de l’année écoulée, franchissant pour la première fois les 5 000 $/oz en janvier, avant de chuter de 12 % en fin de mois.1 Cette ruée vers l’or provient d’une grande diversité d’acheteurs, allant des banques centrales aux cryptomonnaies.2

- Argent : L’argent a progressé de 148 % en 2025, ajoutant encore 19 % en janvier, même après prise en compte du recul de 26 % du 30 janvier.3 Cette flambée reflète une forte demande des investisseurs et de l’industrie, ainsi qu’un marché moins liquide.

- La volatilité de l’or et de l’argent a augmenté respectivement de 46 % et 106 % depuis le début de l’année, ce qui confirme que ce rallye est puissant, mais non sans risque.4

Qu’est-ce qui explique les mouvements de l’or et de l’argent ?

Trois facteurs clés expliquent la performance récente :

1. L’alourdissement des dettes publiques a rendu les métaux attractifs comme réserve de valeur.

Les niveaux de dette publique ont atteint des seuils préoccupants à l’échelle mondiale. Aux États-Unis, la dette fédérale dépasse désormais 120 % du PIB, tandis que les déficits budgétaires annuels continuent de se situer autour de 6 à 7 % du PIB. Et le pays n’est pas un cas isolé : la dette mondiale a aussi dépassé 100 % du PIB dans de grandes économies développées comme le Japon, le Royaume-Uni, la France et le Canada.5

Bien qu’il soit également associé à d’autres risques, le rôle de l’or comme réserve de valeur potentielle, sans risque lié à un émetteur souverain, a historiquement trouvé un écho dans ce type d’environnement. 6 L’argent s’est souvent comporté comme une version à bêta plus élevé de ce thème, bien que sa valorisation reflète une combinaison de flux d’investissement et de demande industrielle. Au cours des 20 dernières années, la volatilité annualisée de l’argent a été jusqu’à deux fois supérieure à celle de l’or, ce qui souligne son caractère plus cyclique.7

2. L’incertitude politique et géopolitique stimule la demande de valeurs refuges.

Les périodes de transition politique et de réalignement mondial accroissent souvent la demande pour les actifs perçus comme des valeurs refuges. Mais plutôt que de considérer les métaux précieux uniquement comme des refuges, nous estimons qu’il vaut mieux les comprendre comme des stabilisateurs de portefeuille qui ont historiquement affiché une corrélation faible ou négative avec les actions pendant les périodes de tension sur les marchés.

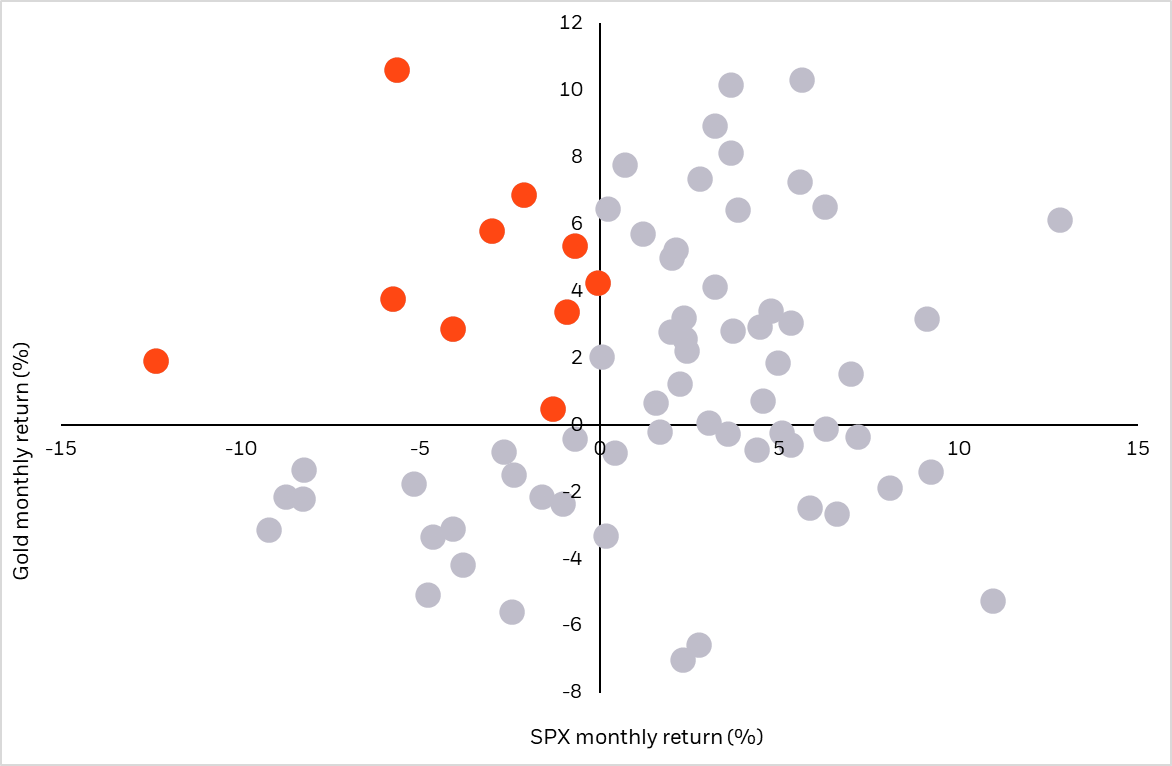

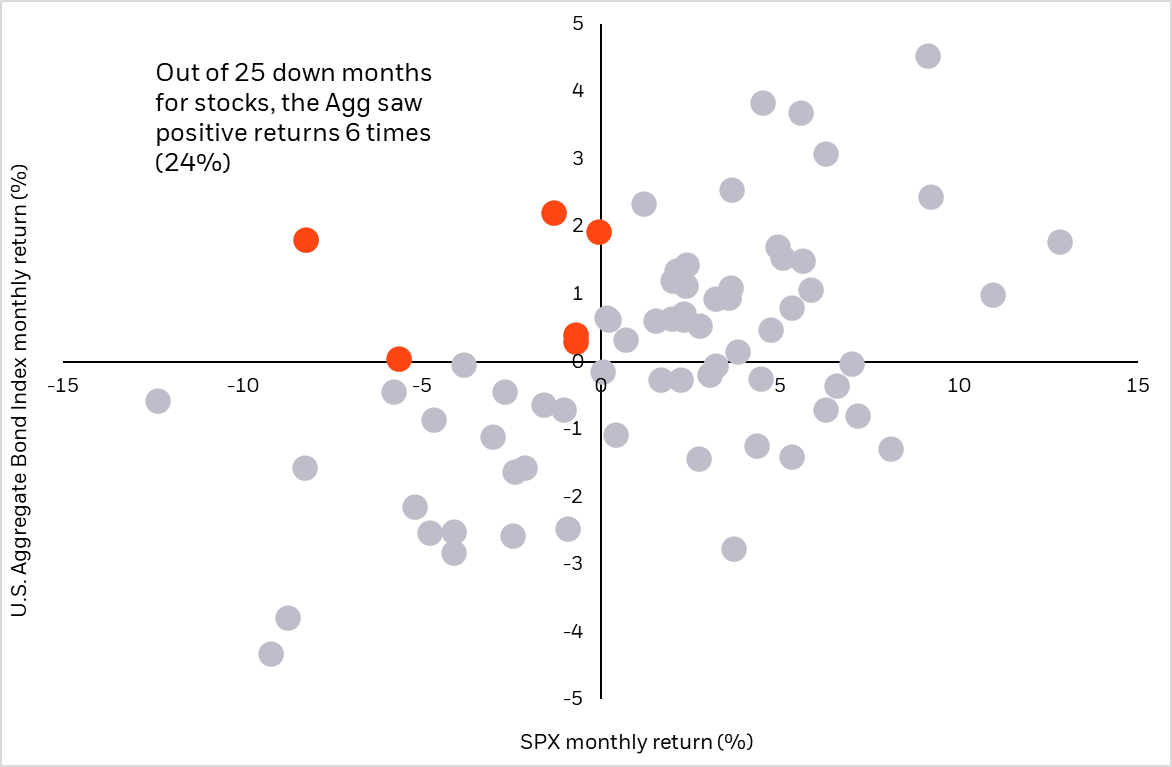

La diversification compte surtout lorsque les actions baissent. Depuis 2020, durant les mois où le S&P 500 a reculé de plus de 5 %, l’or a affiché un rendement moyen de 2 %, tandis que l’indice U.S. Aggregate Bond est resté proche de l’équilibre.8 Cette asymétrie rend l’or particulièrement précieux dans les scénarios de repli.

Figure 1 : Sur 25 mois de baisse pour les actions, l’or a enregistré des rendements positifs dans 40 % des cas

Source : Bloomberg. S&P GSCI Gold Spot. Rendements mensuels 2020-2025. Au 31 décembre 2025. La performance de l’indice est fournie à titre illustratif uniquement. Elle ne tient compte d’aucuns frais de gestion ni dépenses. Les indices ne sont pas gérés et il n’est pas possible d’investir directement dans un indice. Les performances passées ne garantissent pas les résultats futurs.

Source : Bloomberg. Indice S&P 500. Indice U.S. Aggregate Bond. Au 28 janvier 2026.

3. Une hausse de la demande industrielle, conjuguée à une liquidité relativement faible, a alimenté la progression de l’argent.

La demande d’argent a reflété un mélange plus équilibré entre investissement et usages industriels. Environ 60 % de la consommation annuelle d’argent est liée à l’électronique, aux panneaux solaires et aux semi-conducteurs. L’électronique à elle seule représente environ 445 millions d’onces de demande d’argent par an, ce qui en fait le principal usage industriel du métal.9 Le développement continu des centres de données, la hausse de la demande d’électricité liée aux charges de travail de l’IA et les tendances plus larges d’électrification ajoutent à l’argent une composante potentiellement cyclique et sensible à la croissance.

Quelle est la prochaine étape pour les métaux précieux ?

Prévoir les prix des métaux précieux est notoirement difficile, puisqu’ils ne génèrent ni flux de trésorerie ni bénéfices futurs à actualiser. L’offre de métaux précieux étant finie, nous nous concentrons sur les évolutions du paysage de la demande comme principaux moteurs de performance.

Sous cet angle, nous pensons que les perspectives restent constructives. D’un point de vue macroéconomique, la baisse des taux réels réduit le coût lié à l’absence de flux de trésorerie, créant un contexte potentiellement favorable à de nouvelles allocations. Et même après les rendements remarquables de 2025, nous pensons que nombre des moteurs de demande qui les ont soutenus resteront en place. En réalité, nous pourrions encore être au début d’une vague de demande provenant de nouvelles sources telles que les banques centrales, les cryptomonnaies et le déploiement de l’IA, même si des hausses de l’ampleur de celles de 2025 se reproduisent rarement.

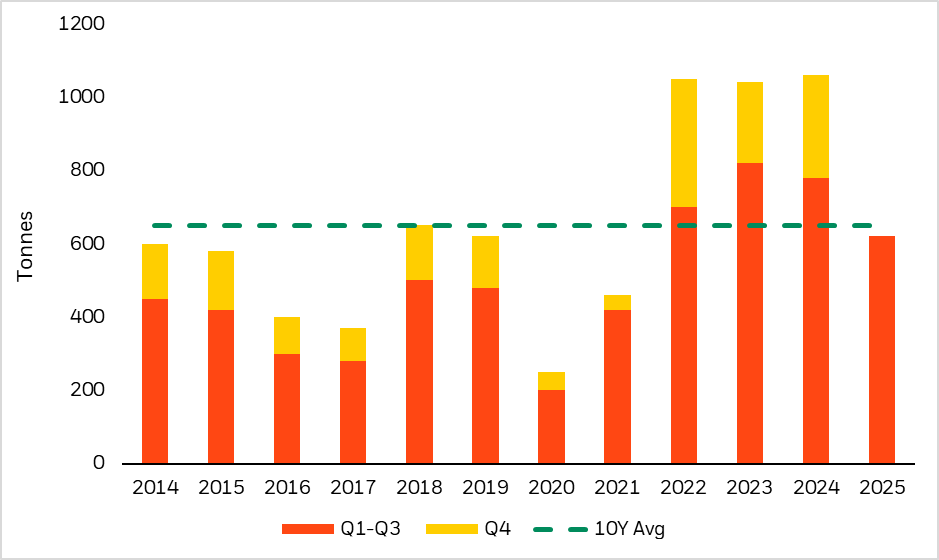

Comme l’a souligné notre équipe Actions fondamentales, les achats d’or par les banques centrales ont remodelé le paysage de la demande pour ce métal. S’accélérant autour de l’invasion de l’Ukraine par la Russie, la demande d’actifs de réserve non libellés en dollars est en hausse, en particulier dans les économies émergentes et non alignées. Les banques centrales, qui détiennent 20 % de tout l’or extrait, ont augmenté régulièrement leurs réserves d’or entre 2022 et 2025 afin de se diversifier hors du dollar américain.10 L’an dernier, l’or a dépassé les bons du Trésor américain pour représenter, pour la première fois en 30 ans, la plus grande part des réserves mondiales.

La demande des banques centrales ne semble montrer aucun signe de ralentissement : une enquête réalisée en 2025 a montré que 95 % des banques centrales s’attendent à une hausse des réserves mondiales d’or en 2026, contre 81 % en 2024 et 52 % en 2021.11 Alors que des économies comme la Chine et le Brésil détiennent encore moins de 10 % de leurs réserves en or, les données suggèrent que les achats des banques centrales pourraient rester un moteur de soutien essentiel.

Figure 2 : Les banques centrales sont restées de solides acheteuses d’or

Source : World Gold Council. Achats d’or par les banques centrales par année. Au 28 janvier 2026.

Les allocations de patrimoine privé à l’or sont environ 50 % inférieures aux niveaux observés il y a dix ans, ce qui laisse potentiellement de la place à une demande supplémentaire.12 Au cours des dernières années, l’Inde et la Chine ont ensemble représenté près de 60 % de la demande mondiale d’or des consommateurs, tandis que l’Amérique du Nord et l’Europe réunies n’en ont représenté qu’environ 15 %, ce qui suggère que les ménages occidentaux pourraient encore accroître leurs allocations.13 Cette sous-allocation est également visible dans les portefeuilles. Les ETP adossés à l’or ne représentent qu’environ 0,17 % des actifs financiers privés américains et restent en dessous des précédents pics observés au début des années 2010.14

Il est important de noter que de nouveaux acheteurs d’or émergent également, notamment les émetteurs de stablecoins. Tether, le plus grand émetteur mondial de stablecoins, a accumulé environ 140 tonnes d’or, soit l’équivalent de la 33e plus importante réserve d’or au monde.15 Les stablecoins représentent l’un des segments à la croissance la plus rapide de l’univers des monnaies numériques, passant de 28 milliards de dollars en 2020 à plus de 280 milliards de dollars en 2025.16 Les prévisions de croissance future des stablecoins vont de 1,9 billion de dollars d’ici 2030 dans le scénario de base à jusqu’à 4 billions de dollars dans le scénario haussier. La poursuite de cette croissance pourrait entraîner une demande supplémentaire d’or par deux canaux : i) des émetteurs comme Tether choisissant de diversifier davantage une partie de leur dépendance au dollar en détenant plus d’or aux côtés du bitcoin et des bons du Trésor américain ; ou ii) si les investisseurs commencent à privilégier davantage l’or tokenisé / les « stablecoins adossés à l’or » comme alternative aux stablecoins adossés au dollar américain.

La demande d’argent provient de divers usages industriels, des panneaux solaires aux centres de données pour l’IA. La capacité mondiale de calcul des centres de données est passée d’environ 1 gigawatt en 2000 à près de 50 gigawatts aujourd’hui, soutenant un déploiement à grande échelle d’infrastructures informatiques intensives en argent.17 À l’avenir, le rôle de l’argent dans les technologies de demain devrait soutenir une consommation industrielle structurellement plus élevée. La technologie solaire photovoltaïque a représenté près de 29 % de la demande industrielle totale d’argent en 2024, contre environ 11 % en 2014. Avec les véhicules électriques et l’expansion des infrastructures de centres de données et d’IA, l’énergie solaire devrait rester un moteur clé de la croissance de la demande d’argent jusqu’en 2030.18

Les flux montrent aussi comment s’exprime la demande additionnelle. Les ETP adossés à l’or détiennent désormais plus de 4 000 tonnes à l’échelle mondiale, les encours ayant augmenté d’environ 25 % en 2025 pour dépasser 650 milliards de dollars d’actifs.19

Quel rôle les métaux peuvent-ils jouer dans un portefeuille ?

Sur les marchés actuels, nous pensons que l’or et l’argent ne sont pas simplement des actifs défensifs. Ensemble dans un portefeuille, ils peuvent offrir une exposition différenciée : l’or comme diversifiant stratégique et réserve de valeur, et l’argent comme métal plus volatil avec une demande industrielle significative. Comme nous l’avons écrit dans nos , cela signifie que les métaux précieux peuvent servir à la fois de facteur de différenciation du portefeuille et de moyen de se diversifier au sein des tendances de croissance séculaires.

L’or et l’argent peuvent jouer des rôles complémentaires dans les portefeuilles.

- L’or a historiquement joué le rôle d’ancre stratégique, en particulier lors des replis des marchés actions, affichant une corrélation faible, voire négative, avec les actions au moment où la diversification compte le plus. Nous pensons que cela a fait de l’or l’un des diversifiants les plus constants pendant les périodes de tension sur les marchés, et un outil de portefeuille essentiel à une époque où

- L’argent a été plus volatil et plus cyclique. Même s’il n’a pas toujours procuré les mêmes avantages que l’or, l’argent peut contribuer à renforcer la diversification sur l’ensemble des cycles de marché en offrant un potentiel de hausse plus important durant les périodes d’expansion économique, de reflation et de croissance industrielle.20 Compte tenu de sa volatilité plus élevée, la taille d’une position en argent dans un portefeuille a souvent été plus faible que celle d’une position en or.21

L’or et l’argent peuvent aider les investisseurs à rechercher un équilibre entre résilience et opportunité en associant diversification et exposition à une demande structurelle de long terme.

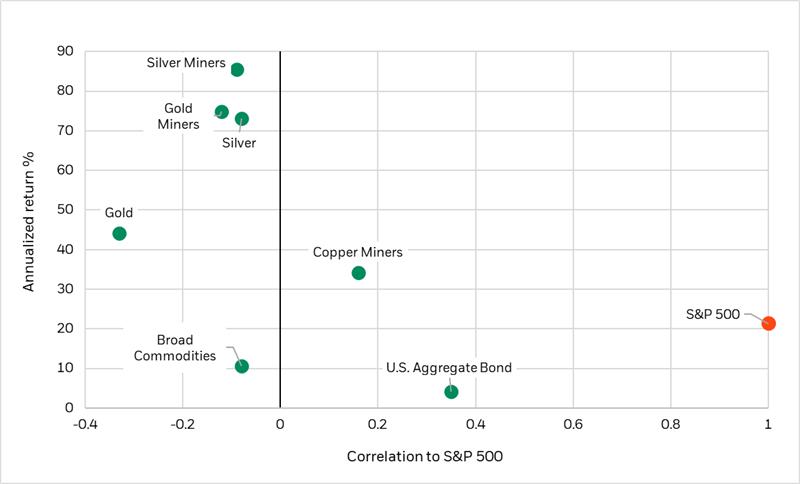

Figure 3 : Les actifs liés aux matières premières ont affiché une corrélation plus faible avec les actions

Source : BlackRock ; Morningstar. Au 31 décembre 2025. Données de janvier 2024 à décembre 2025. L’indice Bloomberg U.S. Aggregate Bond est représenté par l’iShares Core U.S. Aggregate Bond ETF (AGG) ; l’indice S&P 500 par l’iShares Core S&P 500 ETF (IVV) ; les matières premières au sens large par l’iShares Bloomberg Roll Select Commodity Strategy ETF (CMDY) ; l’or par l’iShares Gold Trust (IAU) ; l’argent par l’iShares Silver Trust (SLV) ; les producteurs d’or par l’iShares MSCI Global Gold Miners ETF (RING) ; les producteurs d’argent par l’iShares MSCI Global Silver Miners ETF (SLVP) ; et les producteurs de cuivre par l’iShares MSCI Global Copper Miners ETF (ICOP).La performance indiquée représente la performance passée et ne garantit pas les résultats futurs. Le rendement des investissements et la valeur du capital investi fluctueront, de sorte que les parts d’un investisseur, lorsqu’elles seront vendues ou rachetées, pourront valoir plus ou moins que leur coût initial. La performance actuelle peut être inférieure ou supérieure à celle indiquée. Les données de performance à jour à la fin du mois le plus récent peuvent être obtenues en consultant les

correspondantes des produits.

- Comment les portefeuilles modèles BlackRock utilisent-ils les métaux ? modèles d’allocation cible

- de l’équipe Model Portfolio Solution (MPS) détiennent de l’or comme petite position hors indice de référence. L’équipe considère l’or comme une source de potentiel haussier dans les portefeuilles prudents, agissant comme un diversifiant bénéficiant des thèmes de dédollarisation et de dépréciation monétaire. À l’extrémité la plus risquée du spectre, l’or agit comme une ancre dans un usage plus traditionnel, en tant que couverture contre une instabilité plus large du portefeuille. portefeuilles modèles Global Allocation (GA) Selects

ont été à l’aise pour maintenir une exposition aux producteurs d’or sur la plupart des profils de risque comme couverture partielle contre un affaiblissement potentiel du dollar américain et les pressions croissantes liées aux défis budgétaires dans plusieurs grands marchés développés.Models Hub

.

"La logique qui a motivé notre prise de position sur les métaux précieux — initiée lors d’un rééquilibrage une semaine après le résultat de la dernière élection présidentielle — s’inscrit dans la continuité des thèmes dominants exposés ici, qui ont parfois apporté des soutiens structurels et, plus récemment, nourri une forme de frénésie de marché. Notre analyse de l’or et de l’argent a montré que l’essentiel de la performance historique du prix de l’argent s’explique par les mouvements de l’or, l’argent se comportant comme une exposition à bêta plus élevé aux mêmes moteurs que l’or, une grande partie du résiduel étant attribuable aux arguments de demande industrielle et de cyclicité évoqués ci-dessus. Les actifs à offre fixe continuent de nous intéresser dans un monde marqué par le rebond de l’activité manufacturière, la recomposition géopolitique et la largesse budgétaire." -Michael Gates, responsable des solutions de portefeuilles modèles (MPS)

Contributeurs : Jasmine Fan et Annie Khanna

Source :

![[SMM Analyse de l'argent] La crise énergétique au Pérou alimente la flambée de l'argent, impactant l'offre mondiale et les prix](https://imgqn.smm.cn/usercenter/ipCjz20251217171734.jpeg)