SMM, 24 février — À retenir :

En 2025, la capacité de fonte et de raffinage de la Chine a augmenté, tandis que les frais de traitement (TC) des concentrés de cuivre ont continué de se dégrader. Dans ce contexte, les fonderies ont été contraintes d’ajuster leur mix de matières premières, les déchets de cuivre, le cuivre blister et les anodes devenant des substituts et compléments clés.

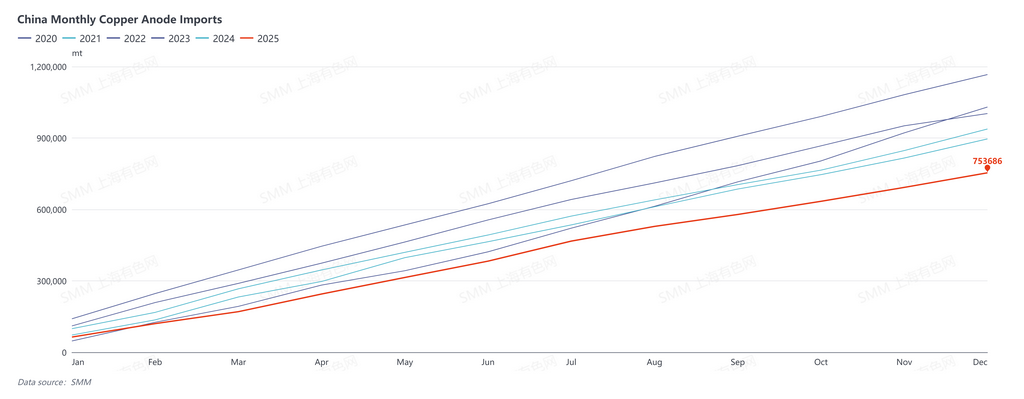

En raison de facteurs tels que la stagnation des capacités des fournisseurs mondiaux d’anodes de cuivre et l’augmentation de la demande d’anodes dans d’autres pays, les importations chinoises d’anodes de cuivre sur l’ensemble de l’année 2025 ont considérablement baissé en glissement annuel, atteignant leur plus bas niveau depuis neuf ans (depuis 2017). Selon les données de l’Administration générale des douanes, les importations cumulées d’anodes de cuivre (code SH : 74020000) de janvier à décembre 2025 ont totalisé 753 700 tonnes, en baisse de 15,88 % sur un an.

La croissance de la demande intérieure chinoise en anodes de cuivre a divergé de la baisse marquée des importations, cet écart étant comblé par l’augmentation de l’offre nationale et des déchets de cuivre importés.

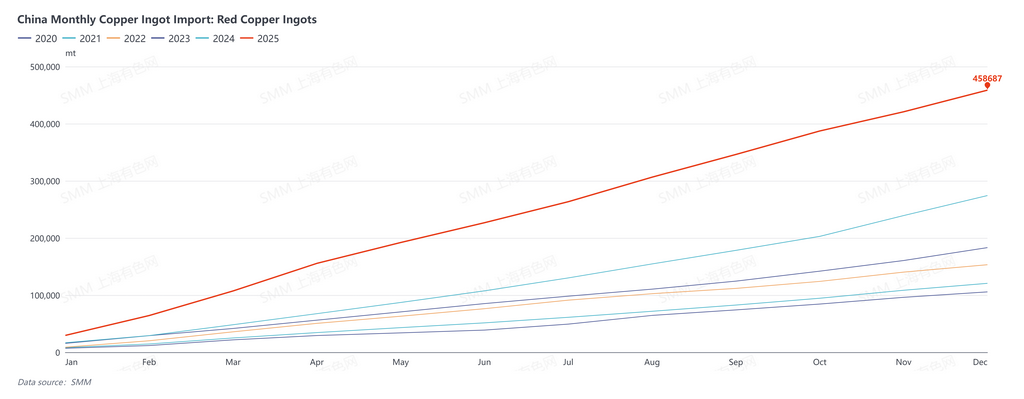

Les importations chinoises de déchets de cuivre de janvier à décembre 2025 ont atteint 2,3427 millions de tonnes (teneur physique), en hausse de 4 % sur un an. Les importations de lingots de cuivre usagé (lingots de cuivre rouge/violet) ont connu une croissance significative sur la même période, les importations cumulées (code SH : 74031900) atteignant 458 700 tonnes, soit une hausse de 67 % sur un an, ce qui indique qu’une plus grande quantité de cuivre usagé importé a été dirigée vers le secteur de la fonderie.

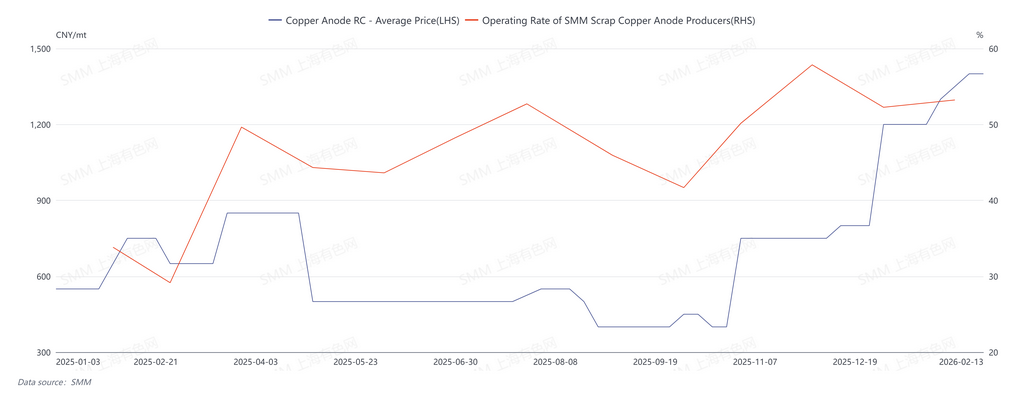

En Chine, malgré les perturbations politiques fréquentes dans l’industrie du cuivre secondaire tout au long de l’année, la forte hausse des prix du cuivre a maintenu l’écart de prix entre le métal primaire et les déchets constamment élevé. En revanche, la demande de transformation et les profits étaient faibles, conduisant à une expansion des nouvelles capacités de production d’anodes à partir de déchets sur le marché national, une plus grande part du cuivre secondaire étant orientée vers la fonderie. Les frais de traitement des anodes ont considérablement augmenté. Associés à la montée rapide des prix du cuivre fin 2025, les frais de traitement des anodes ont atteint un pic avant le Nouvel An chinois 2026, s’établissant en moyenne à 1 400 yuans par tonne, soit une hausse de 650 yuans par tonne sur un an.

SMM estime qu’en 2026, en raison de la pénurie de concentrés de cuivre, la demande chinoise en anodes produites à partir de déchets continuera de croître. Bien que la fonderie de cuivre Kamoa en RDC (d’une capacité annuelle de 500 000 tonnes de cuivre blister) ait commencé ses opérations fin 2025, le prix de référence 2026 du cuivre blister (RC, CAF Chine) a été fixé à 85 dollars par tonne, en baisse de 10 dollars par tonne par rapport au prix de référence 2025 de 95 dollars par tonne. Les importations d'anodes de cuivre en Chine devraient rebondir en 2026, mais les compléments de commandes au comptant durant l'année proviendront principalement de sources domestiques, l'approvisionnement en déchets de cuivre restant un facteur critique.