Introduction

Le choc de 2026 : un départ difficile pour le nickel amont

À peine plus d'un mois après le début de 2026, l'industrie indonésienne du nickel navigue déjà dans une tempête d'incertitude. Ce qui avait commencé comme une rumeur mi-décembre de l'Association indonésienne des mineurs de nickel (APNI) concernant de potentielles réductions de quotas s'est transformé en une crise d'approvisionnement à part entière.

Début janvier, le ministre de l'Énergie et des Ressources minérales (ESDM), Bahlil Lahadalia, a indiqué que les quotas de production du RKAB 2026 seraient étroitement alignés sur la demande des fonderies, autour de 250 à 260 millions de tonnes humides. Cependant, au 11 février, le ministre Tri Winarno a légèrement ajusté ce chiffre à 260-270 millions de tonnes humides. Bien que les chiffres aient augmenté, le sentiment reste clair : 2026 s'annonce difficile pour les mineurs, et la chaîne d'approvisionnement en aval des fonderies semble de plus en plus vulnérable.

I. Bilan Retour sur 2025 : une performance en deçà des attentes

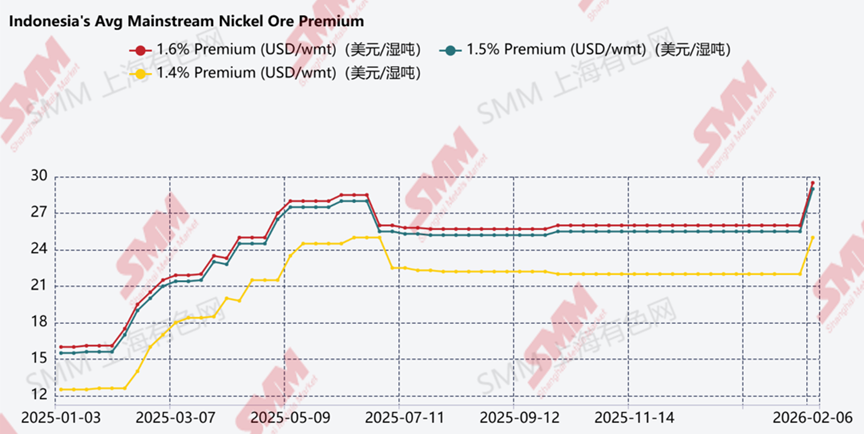

Pour comprendre l'anxiété actuelle du marché, il faut examiner les références de 2025. Bien que le quota total approuvé pour cette année s'élevait à environ 330 millions de tonnes, la production réelle a eu du mal à suivre. La production finale a atteint environ 264 millions de tonnes, ne représentant qu'environ 80 % du volume approuvé.

Ce déficit a été principalement dû à des saisons des pluies intenses et à des retards chroniques dans les approbations initiales et les révisions. Cette rareté a poussé les primes sur le minerai de nickel courant à atteindre entre 25 et 28 dollars, un niveau record pour l'Indonésie en 2025. Jusqu'à ce mois de février, la flambée des primes est assez significative.

II. Point actuel sur 2026 Le « nœud coulant » réglementaire : la Lettre circulaire 2.E/HK.03/DJB/2025

L'ESDM est revenu à un cycle annuel du RKAB, ce qui a créé un goulot d'étranglement administratif massif. Pour éviter un arrêt total, le gouvernement a publié une politique « passerelle » permettant aux sociétés minières de mener des activités d'exploitation jusqu'à un maximum de 25 % de leur capacité précédemment approuvée en attendant l'approbation finale du RKAB 2026.

Cependant, ce filet de sécurité s'accompagne de strictes conditions de conformité. Pour débloquer le Système de surveillance en ligne des minéraux et du charbon (MOMS) et faciliter les ventes, les entreprises doivent remplir trois critères obligatoires :

- Soumettre une demande formelle d'ajustement du RKAB 2026.

- Régler toutes les garanties de réhabilitation (Jamrek) pour la phase de production 2025.

- Obtenir un permis valide d'utilisation de zone forestière (PPKH).

En réalité, de nombreuses opérations minières sont actuellement dans l'impasse en raison de goulots d'étranglement administratifs. Même avec une approbation préalable pour 2026, le système MOMS reste restreint pour les entreprises qui n'ont pas synchronisé leurs dernières données de conformité, arrêtant effectivement les ventes et les paiements de redevances, ce qui entraîne de faibles niveaux de production et de vente en début d'année.

Réductions substantielles des quotas : les « deux grands » durement touchés

Le signal le plus alarmant pour le marché est la réduction drastique des quotas pour les mines les plus influentes du pays. Si les géants sont sous pression, les mineurs de petite et moyenne taille font face à une ascension encore plus difficile.

- Le PDG de Vale Indonesia, Bernardus Irmanto, a confirmé une réduction de 30 % par rapport à leur demande initiale.

- Plus frappante encore était la nouvelle du communiqué de presse d'Eramet daté du mardi 11 février concernant Weda Bay Nickel (WBN), indiquant qu'ils n'avaient été approuvés que pour 12 millions de tonnes – une baisse stupéfiante de 71 % par rapport à leur quota annuel 2025 de 32 millions (et la révision ultérieure à 36 millions de tonnes).

III. Analyse de SMM L'écart entre l'offre et la demande : où est le minerai ?

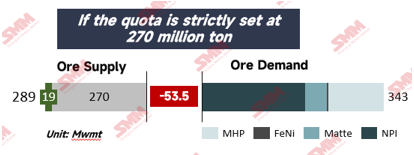

Les calculs pour 2026 ne tombent tout simplement pas juste. Avec la flambée des projets HPAL en 2026, la demande de minerai s'envole en raison d'une consommation unitaire plus élevée de minerai de limonite. Selon SMM, les besoins totaux atteindront environ 343 millions de tonnes cette année. Face à un plafond de quota de l'ESDM de 270 millions de tonnes, le marché se dirige vers un déficit potentiellement significatif.

Bien que l'Indonésie se tourne vers les Philippines pour combler cet écart, la dépendance aux importations est risquée. Selon SMM, les importations de minerai de nickel en provenance des Philippines ont atteint 15 millions de tonnes en 2025, et pourraient atteindre 18 à 20 millions de tonnes en 2026 selon une vision très optimiste, si les révisions de quota ne sont pas favorables et opportunes. Cependant, des risques subsistent car les mines philippines font face à leurs propres obstacles réglementaires, notamment les certificats de conformité environnementale et le consentement des communautés autochtones, tout en maintenant leurs chaînes d'approvisionnement vers la Chine.

IV. Conclusion Le verdict final : le futur « héros de la révision du RKAB »

Est-ce le dernier mot pour 2026 ? Les précédents historiques indiquent que l'ESDM maintient une certaine flexibilité dans ses processus d'approbation. Le ministre Bahlil Lahadalia a publiquement déclaré que les quotas du RKAB seraient calibrés pour s'aligner sur les besoins industriels réels, suggérant que le gouvernement entend stabiliser la chaîne d'approvisionnement pour soutenir une production constante des fonderies.

L'attention principale se porte désormais sur la révision des quotas, qui pourra être soumise jusqu'à fin juillet. La plupart des entreprises chercheront inévitablement des révisions lorsque leurs quotas initiaux seront épuisés tôt. Si l'ESDM autorise un ajustement à la hausse ne serait-ce que de 10 à 15 %, cela pourrait fournir la marge de manœuvre nécessaire aux secteurs du MHP et du NPI. Pour l'instant, le marché du nickel reste en état de haute tension, les parties prenantes restant concentrées sur l'orientation stratégique du gouvernement : équilibrer l'objectif à long terme de préservation des réserves minérales nationales face aux demandes opérationnelles immédiates de la capacité de fusion indonésienne en expansion rapide.

Actuellement, les prix de référence et les primes du minerai de nickel ont encore grimpé, alimentés par les incertitudes persistantes du RKAB (Plan de travail et budget). Alors que la mise en service de nouveaux projets MHP devrait augmenter la consommation unitaire, ces expansions se heurtent à d'importantes réductions des quotas miniers. Ces facteurs convergents, le resserrement de l'offre et la demande croissante de produits intermédiaires, sont susceptibles de propulser les prix du minerai de nickel à la hausse, rappelant la volatilité observée début 2025.

Pour conclure, bonne année du calendrier lunaire chinois à tous ceux qui la célèbrent ! Espérons voir bientôt davantage de clarté dans l'actualisation du nickel – spécifiquement, une approbation rapide du RKAB qui suive réellement l'appétit des fonderies !

![[Analyse SMM] Pourquoi la NPI à haute teneur a-t-elle baissé malgré le resserrement des coûts ? Revue du marché de la NPI de mai 2026](https://imgqn.smm.cn/production/admin/votes/imagesbQPjo20260601175046.png)

![[SMM Revue nickel de mi-journée] Les prix du nickel en légère baisse le 1er juin, l'indice PMI manufacturier chinois s'établit à 50,0 % en mai](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)