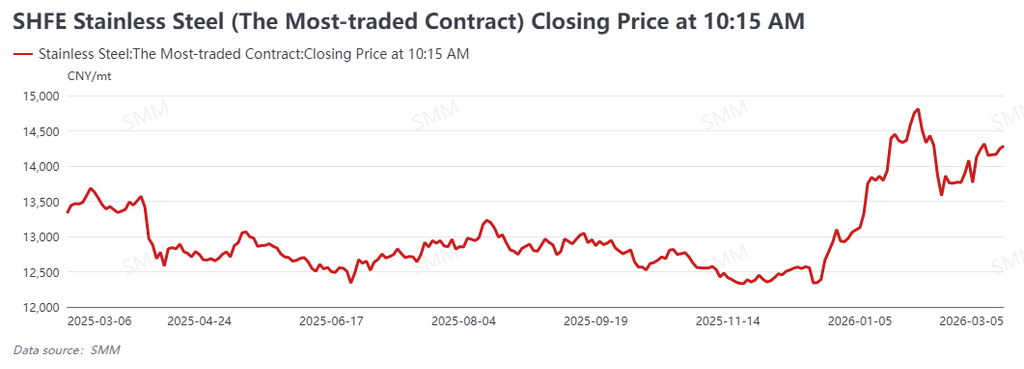

According to SMM data, during the first week of the traditional "Golden March" peak season (March 2 - March 6, 2026), the most-traded stainless steel futures contract (SS2604) exhibited a strong, high-level oscillating trend. This was driven by the resonance of international geopolitical storms and the tone set by China's macroeconomic policies. By the close at 10:15 on March 6, the contract traded higher at 14,235 yuan/mt (approx. $2,063/mt), up 85 yuan/mt (approx. $12/mt) (+0.60%) from last Friday's close of 14,150 yuan/mt (approx. $2,051/mt). The market this week was characterized by "strong expectations but weak reality." A sudden global supply chain crisis and firm raw material costs provided a solid floor for market valuations. However, high spot inventories and the looming pressure of resumed production kept prices cautious when attempting upward breakouts.

Macro-Economy: A "Super Macro Week" Defined by Geopolitics and Policy Support

On the macroeconomic front, this was undeniably a "super macro week" with exceptionally strong signals from China and the global market. Internationally, a geopolitical "black swan" emerged as Iran claimed the Strait of Hormuz was closed and threatened to strike passing vessels. This extreme event immediately sparked fears of a global supply chain crisis and surging energy expectations. U.S. Federal Reserve officials subsequently voiced concerns over the war's spillover effects and a potential rebound in inflation, significantly cooling expectations for interest rate cuts. However, in the commodities market, trades driven by "inflation hedging" and "supply chain disruptions" boosted the overall premium of the base metals sector.

In China, the government work report delivered at the "Two Sessions" set the 2026 economic growth target at 4.5%-5%. It explicitly proposed utilizing capacity regulations and standard-setting to deeply rectify "involutionary" (cut-throat) competition. This policy direction provides strong expectation-driven support for supply-side optimization in traditional Chinese manufacturing.

Fundamentals: Inventories Near Peak, Clash of Supply and Demand Imminent

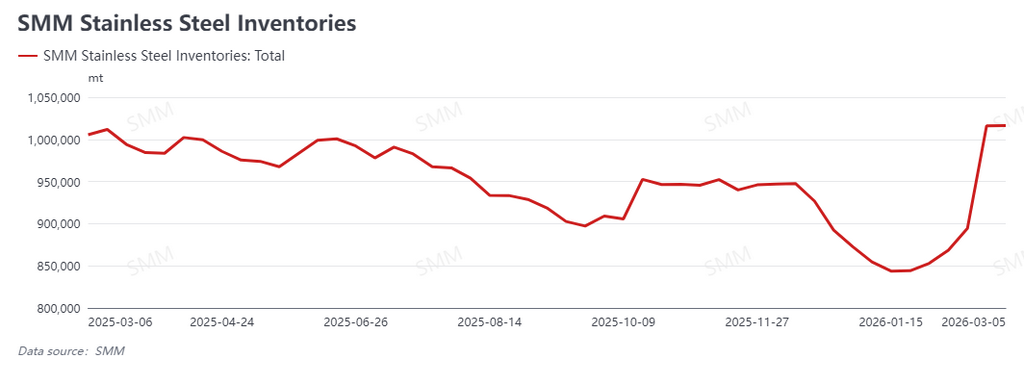

Fundamentally, social inventories are showing early signs of peaking, though the market will soon face the test of surging supply. The latest SMM data shows social inventories at 1.0164 million mt this week, a marginal increase of just 300 mt from last week's 1.0161 million mt. The seasonal inventory accumulation around the Spring Festival fully aligns with industry patterns and remains within market expectations. Traders have not resorted to panic selling, keeping short-term inventory pressure manageable.

However, a shift is brewing on the supply side. The output reduction caused by concentrated maintenance at Chinese steel mills in February is nearing its end. As mills enter a concentrated resumption phase in March, scheduled production is expected to rise sharply. This surge in supply will clash head-on with recovering demand during the "Golden March and Silver April" period, leading to a phased reshaping of the market's supply-demand dynamics.

Costs: Robust Upward Resilience Sets a Solid Floor

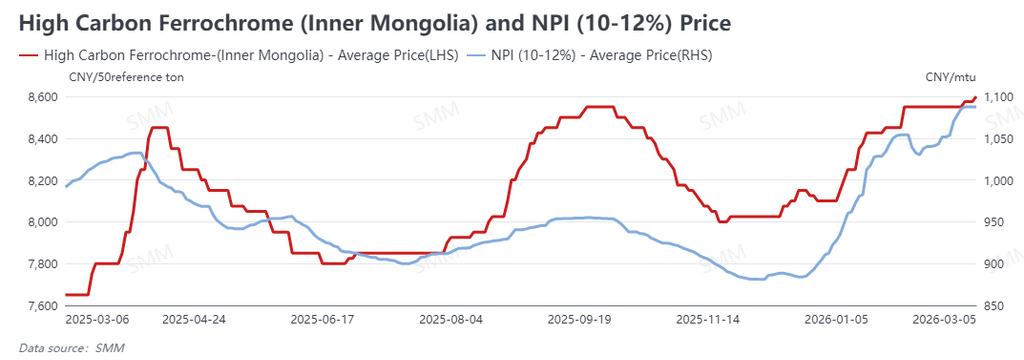

On the cost side, raw materials continued to show robust upward resilience, establishing a solid baseline for futures prices. Driven by the ongoing fallout from Indonesian nickel ore quotas and premium news, raw material prices rose across the board this week. As of March 6, high-grade nickel pig iron (NPI) quotes climbed to 1,088 yuan/mtu (approx. $158/mtu), and high-carbon ferrochrome prices were adjusted upwards to 8,600 yuan/50 mt (approx. $1,246/50 mt).

Although mainstream steel mills currently show low acceptance of high NPI prices and remain cautious in procurement—resulting in sparse actual market transactions—the raw material sector has minimal room to yield on price, dominated by expectations of tight ore supply and bullish sentiment. The steady climb in spot costs has effectively capped the downside risk for stainless steel prices.

Outlook and Strategy

In conclusion, the stainless steel market this week sought a balance amid the fierce tug-of-war between "geopolitical premiums + cost support" and "million-ton inventories + production resumption expectations." The macroeconomic shifts triggered by the Strait of Hormuz crisis, coupled with China's "Two Sessions" mandate to curb cut-throat competition, have injected immense confidence into the bulls regarding macro sentiment.

Looking ahead to next week, the market will deeply enter the reality-check phase of the "Golden March" peak season. The core focus will shift to the actual implementation of steel mill resumptions in March and the pace at which downstream end-users digest substantial orders. In the short term, futures prices are expected to maintain wide fluctuations at high levels, underpinned by the cost line. Industry clients are advised to closely monitor geopolitical developments and the pace of spot inventory destocking, while rationally utilizing futures tools to lock in production margins.