SMM, 5 février :

Points clés :Cette semaine (du 30 janvier au 5 février 2026), la montée en puissance du procédé d'électrode sèche de Tesla représente une avancée révolutionnaire en fabrication, tandis que le passage du « lancement à la production de série » de Lightyear Engine est une déclaration audacieuse sur le plan produit. Tous deux pointent les défis centraux de l'industrialisation : l'ingénierie et le coût. Parallèlement, un renforcement de la coopération stratégique le long de la chaîne d'approvisionnement, la validation de nouveaux scénarios d'application et un soutien financier continu accélèrent la formation d'un écosystème industriel multidimensionnel, porté par l'innovation matérielle, le renouvellement des procédés et la traction des applications.

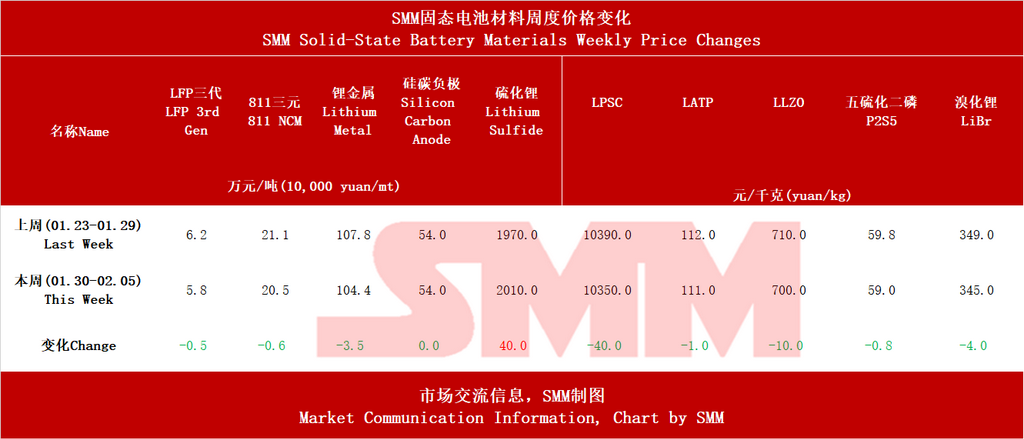

Préambule : Situation hebdomadaire des prix, les prix des matériaux courants utilisés dans les batteries tout solide et les batteries lithium traditionnelles ont baissé à des degrés divers en raison de la hausse des prix des produits chimiques du lithium, tandis que les prix des anodes en silicium-carbone restent stables ; concernant les électrolytes, les prix du sulfure de lithium de qualité batterie ont augmenté, avec une reprise active des achats en aval, et les autres matériaux d'électrolyte et matières premières ont connu des fluctuations mineures.

Observation hebdomadaire de l'industrie des batteries tout solide (29.01-03.02.2026) : Accélération de la production de masse, premiers signes d'une concurrence d'écosystème

Résumé central :

I. Perspective matériaux : Intensification de la concurrence dans l'industrialisation des électrolytes, développements diversifiés dans la technologie des anodes

Le système de matériaux, en particulier les électrolytes et les anodes, reste le champ de bataille central pour déterminer les performances et le coût des batteries tout solide.

1. Électrolytes : La voie des sulfides entre dans un sprint de pilote, multiples acteurs renforcent leur implantation

Progrès réguliers des entreprises nationales : Le fabricant leader d'électrolytes Tinci a confirmé que son électrolyte sulfide est en phase pilote, indiquant que les géants des systèmes liquides étendent leur expertise en synthèse chimique et production à grande échelle au domaine du solide, rendant leurs progrès très significatifs.

Les géants étrangers se dirigent vers la production de masse : Le géant japonais des matériaux Idemitsu Kosan a pris une décision d'investissement finale et lancé la construction d'une usine pilote d'électrolyte solide, marquant une étape cruciale du laboratoire vers la production à grande échelle. L'accumulation profonde du Japon dans les électrolytes sulfides se transforme rapidement en avantages industriels, ce qui aura un impact profond sur le paysage mondial de la chaîne d'approvisionnement.

Approfondissement de la collaboration dans la chaîne d'approvisionnement : La coopération stratégique entre SEMCORP et Gotion High-tech couvre explicitement des matériaux clés tels que les « électrolytes solides ». L'intégration approfondie entre un leader traditionnel des séparateurs et un fabricant de batteries vise à unifier les capacités de R&D des matériaux et de conception des cellules, afin de résoudre conjointement des problèmes fondamentaux comme l'interface électrolyte-électrode et d'accélérer la mise en œuvre des solutions.

2. Anodes : Les matériaux à base de silicium prêts pour l'industrialisation, leur adéquation avec les batteries solides fait consensus

L'entreprise d'anodes Shenzhen XFH a clairement indiqué que sa technologie d'anode en silicium-carbone/oxyde de silicium remplit les conditions de base pour l'industrialisation, visant des applications dans les batteries solides/semi-solides. Cela signifie qu'après des années de R&D, les anodes à base de silicium à haute densité énergétique ne sont plus seulement un concept de laboratoire, mais entrent dans la phase préindustrielle de construction de capacités et d'introduction chez les clients.

II. Perspective des batteries et de la fabrication : De la révolution des procédés à la déclaration des produits, diversification des voies de production en série

Des événements marquants dans la fabrication et les produits de batteries mettent en lumière des chemins variés vers la production de masse.

1. Révolution des procédés de fabrication : Tesla réalise la production à l'échelle d'électrodes sèches

Essence de l'événement : Musk a annoncé la réalisation de la production à l'échelle du procédé d'électrode sèche, bouleversant fondamentalement les procédés traditionnels de revêtement humide. Sa valeur centrale réside dans la simplification significative des étapes, la réduction des coûts, l'augmentation de la densité énergétique, et une adéquation parfaite avec les matériaux d'électrode à haute activité de nouvelle génération (tels que les anodes au silicium et les anodes au lithium métal).

Impact sur l'industrie : Cette percée bénéficie non seulement à Tesla en termes de réduction des coûts et d'amélioration de l'efficacité, mais contraint également toute l'industrie du lithium-ion à accélérer l'innovation des procédés. Malgré des défis comme le contrôle de la cohérence et les barrières de brevets, la vérification réussie à l'échelle démontre la faisabilité de la technologie, indiquant à l'industrie une direction claire pour réduire les coûts et améliorer l'efficacité. L'exportation d'équipements d'électrode sèche de Qingyan Nake vers des constructeurs automobiles japonais valide en outre l'attrait mondial de cette voie technologique.

2. Accélération de la mise en œuvre des produits : Des deux-roues aux normes automobiles, percées multiples dans les scénarios d'application

Lancement de grande envergure : Lightyear Engine a lancé une batterie tout solide et annoncé son « passage à la production de masse », en pénétrant d’abord des marchés comme les systèmes start-stop automobiles et les motos électriques haut de gamme, où la sensibilité au coût est relativement faible mais les exigences de durée de vie et de sécurité sont élevées. Il s’agit d’un modèle économique « axé sur la visibilité, priorisant les scénarios » visant à établir rapidement des références en matière de marque et de technologie.

Validation progressive pragmatique : GAC Group prévoit de réaliser des tests véhicules en petits lots avec des batteries tout solide en 2026, et Sunwoda espère atteindre la production de masse de batteries tout solide d’ici 2027. Cela représente une voie fiable de « validation stable et introduction graduelle » par les constructeurs automobiles et les géants des batteries, complétant les stratégies agressives des startups.

Validation de la demande par scénario : Zhongxin DeGuo a obtenu une commande de 100 millions de yuans sur le marché des livreurs à vélo, ses cellules solides ayant passé des tests rigoureux (ponctuation d’aiguille, large plage de température, longue durée de vie en cycle), prouvant que sur les voies technologiques semi-solides ou solides, la sécurité des batteries a atteint voire dépassé les exigences extrêmes de scénarios commerciaux spécifiques. Il s’agit d’une traction directe significative de la demande du marché sur les produits technologiques.

III. Perspective de coopération et d’écosystème : l’intégration verticale et le croisement horizontal deviennent la norme

Les modèles de coopération dans la chaîne d’approvisionnement s’approfondissent, et une dynamique de concurrence écosystémique émerge.

1. Intégration verticale profonde : la coopération stratégique entre SEMCORP (matériaux) et Gotion High-tech (batteries) en est un exemple typique. Les deux parties étendront leur collaboration de la R&D conjointe de matériaux à la construction d’usines zéro carbone et de bornes de recharge intelligentes, indiquant que la concurrence a évolué des produits individuels vers des solutions intégrées englobant « matériaux-batterie-scénario ».

2. Renforcement transfrontalier horizontal : la soumission conjointe réussie de Guangdong Construction Engineering pour un projet de base de production de batteries lithium 3D solides montre que les grandes entreprises de BTP s’impliquent profondément dans la construction de lignes de batteries solides, reflétant que l’investissement industriel est entré dans une phase substantielle de construction de capacités en « actifs lourds ».

IV. Perspective financière : un financement continu et actif soutient le développement technologique à long terme

Le marché des capitaux continue d'alimenter l'innovation dans les batteries à l'état solide. SEVC POWER a bouclé un nouveau tour de financement avec des investisseurs incluant des institutions professionnelles. Cela indique que malgré le long chemin vers l'industrialisation, les entreprises dotées d'une capacité d'innovation technologique de base peuvent encore attirer des capitaux, soutenant ainsi la « course de fond » de la R&D et du renforcement des capacités.

V. Perspective internationale : Efforts soutenus du Japon et des États-Unis, intensification de la concurrence mondiale

Les dynamiques industrielles à l'étranger affichent des signes nets d'accélération.

Japon : La construction d'une usine pilote par Idemitsu Kosan est une étape clé pour passer du leadership technologique au leadership industriel dans les électrolytes solides sulfureux, visant à consolider sa position centrale dans la chaîne d'approvisionnement mondiale.

États-Unis : La percée de Tesla sur l'électrode sèche est un autre exemple du leadership américain dans l'innovation des procédés de fabrication de batteries, démontrant sa capacité à bouleverser les paysages industriels existants grâce à l'innovation technique.

Conclusion de l'analyse globale : L'industrie entre dans une phase cruciale de « franchissement d'obstacles », la concurrence des écosystèmes débute

Les activités industrielles dense de cette semaine esquissent les nouvelles caractéristiques du développement des batteries à l'état solide :

1. La capacité de production de masse devient le nouveau centre d'intérêt : Qu'il s'agisse de la percée technique de Tesla ou des divers lancements de produits et plans d'installation de véhicules, la question centrale est passée de « est-ce faisable ? » à « peut-on produire en grande quantité de manière stable et rentable ? ». Les compétences en ingénierie, le rendement et la maîtrise des coûts sont devenus des indicateurs clés pour distinguer la compétitivité des entreprises.

2. Des « marchés pionniers » pilotés par les scénarios se forment : Les motocyclettes électriques haut de gamme, les véhicules spéciaux (livraison de repas), les systèmes start-stop automobiles et l'électronique grand public, qui ont des exigences extrêmes en matière de performance, de sécurité ou de durée de vie, deviendront les marchés pionniers pour la commercialisation initiale et la fonction « d'autonomisation » des batteries semi-solides/solides. Le succès dans ces scénarios accumulera des données, de l'expérience et de la notoriété pour le plus grand marché des batteries de traction.

3. La concurrence des chaînes d'approvisionnement évolue vers une concurrence d'écosystème : Les relations entre les entreprises ne sont plus de simples relations fournisseur, mais forment des communautés d'intérêt par le biais de coopérations stratégiques (par exemple, SEMCORP-Gotion) impliquant une R&D conjointe, une collaboration en capacité et une expansion du marché. À l'avenir, la concurrence se fera entre différentes alliances écologiques.

4. Approfondissement du paysage concurrentiel mondial : La Chine et les États-Unis innovent agressivement dans les processus de fabrication et l'intégration des systèmes, tandis que le Japon dispose d'une base solide et d'un rythme régulier dans les matériaux de base. La Chine, avec sa chaîne industrielle complète, ses applications de marché actives et ses capacités d'ingénierie rapides, présente des avantages uniques en termes de vitesse d'industrialisation, mais doit encore réaliser des percées dans l'originalité des matériaux de base en amont.

Zone Batterie Solide SMM :

https://new-energy.smm.cn/new_energy/151036

Selon les prévisions de SMM, les expéditions de batteries tout solide atteindront 13,5 GWh d'ici 2028, tandis que les expéditions de batteries semi-solides atteindront 160 GWh. La demande mondiale de batteries lithium-ion devrait atteindre environ 2 800 GWh d'ici 2030, avec une demande de batteries lithium-ion du secteur des véhicules électriques affichant un TCAC d'environ 11 % de 2024 à 2030, une demande de batteries lithium-ion pour le stockage d'énergie à un TCAC d'environ 27 %, et une demande de batteries lithium pour l'électronique grand public à un TCAC d'environ 10 %. La pénétration mondiale des batteries solides est estimée à environ 0,1 % en 2025, la pénétration des batteries tout solide devrait atteindre environ 4 % d'ici 2030, et la pénétration mondiale des batteries solides pourrait approcher 10 % d'ici 2035.

**Remarque :** Pour plus de détails ou des demandes concernant le développement des batteries solides, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !