SMM, 22 janvier — Actualités :

Points marquants : Cette semaine (du 16 au 22 janvier 2026), l'industrie des batteries à l'état solide a connu une série de développements : d'un côté, une frénésie de capitaux avec des milliards de yuans investis dans des projets de capacité ; de l'autre, les routes techniques ne sont pas encore convergentes, et la voie vers l'industrialisation est semée d'incertitudes. De grandes entreprises telles que Gotion High-tech multiplient les initiatives pour asseoir leurs positions.

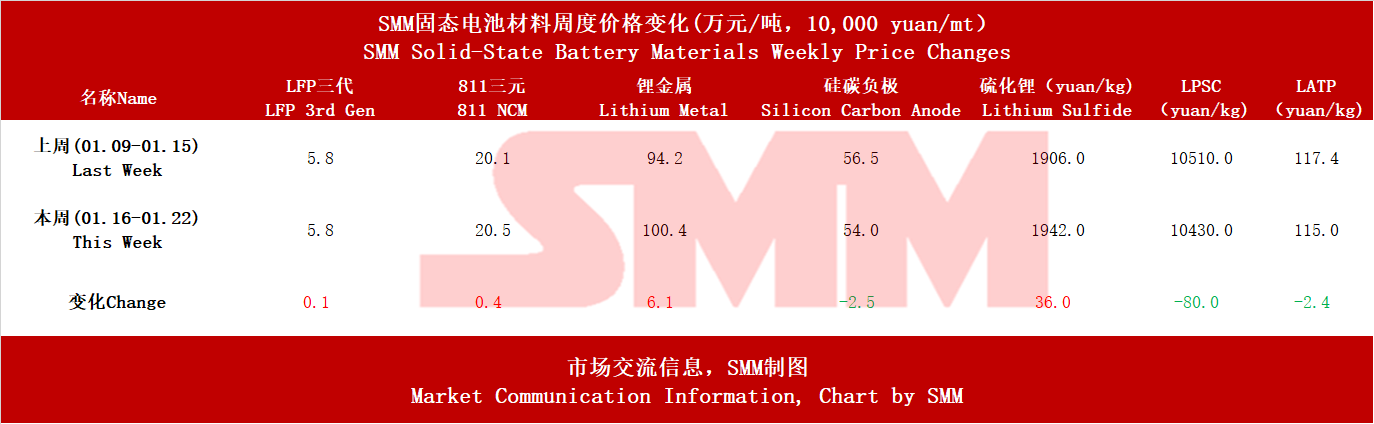

Préambule : Évolution hebdomadaire des prix, les prix des matériaux traditionnels pour batteries lithium utilisés dans les batteries à l'état solide ont augmenté à des degrés divers en raison de la hausse des prix des produits chimiques du lithium, tandis que les prix des anodes en silicium-carbone ont baissé. Le prix du sulfure de lithium, matériau dédié aux batteries à l'état solide, a progressé régulièrement en raison d'une demande soutenue. Les prix des électrolytes à base de sulfures et d'oxydes ont diminué.

I. Nouveaux projets : Investissements diversifiés sur plusieurs sites

Les projets dévoilés cette dernière semaine affichent des investissements totaux prévus dépassant facilement les 20 milliards de yuans, avec de nouvelles capacités planifiées supérieures à 20 GWh.

Les géants des batteries : Gotion High-tech (Qianrui Technology) prévoit de produire 10 kt par an de matériau d'électrolyte solide au sulfure, et CALB a investi 120 millions de yuans pour porter sa capacité pilote de production de batteries à l'état solide à 0,2 GWh, visant à renforcer son avantage technologique.

Top Science a investi 6 milliards de yuans en Mongolie-Intérieure pour construire une ligne de production de 15 GWh, tandis que Baili Technology a créé une filiale pour mettre en place un système de production de matériaux pour batteries à l'état solide, entrant ainsi dans la course par le biais de l'équipement.

Jinghe Energy, Solid State Ionic Energy, entre autres, ont successivement levé des financements allant de dizaines à des centaines de millions de yuans, se concentrant sur des routes technologiques spécifiques comme les sulfures et les polymères, tentant de bouleverser le paysage par l'innovation.

II. Routes techniques : Trois voies parallèles, les oxydes temporairement en tête pour la « production de masse »

Voie des oxydes (pionniers en production de masse) : Représentée par Qingtao Energy, dont le projet de phase II à Chengdu avance bien, avec une production d'essai prévue fin 2026. Cette voie, grâce à sa haute compatibilité avec les procédés existants des batteries liquides et une meilleure sécurité, mène actuellement pour la production à grande échelle. La ligne de production de 3 000 tonnes d'Easpring Technology à Jintan couvre également à la fois les oxydes et les sulfures, reflétant une approche pragmatique de l'industrialisation.

Voie des sulfures (Perturbateur de performance) : Le projet de 10 kt de Gotion High-tech et les efforts de R&D de Firm-Lithium représentent une attaque directe contre les défis de la production de masse des sulfures. La collaboration entre Enpower et SEMCORP vise à accélérer les percées grâce à une synergie de la chaîne industrielle (fourniture d'électrolytes sulfures).

Voie des polymères (Percée dans des scénarios spécifiques) : Représentée par Solid State Ionic Energy (Wuhan) et la britannique Ilika, la première a sécurisé des financements de centaines de millions de yuans pour construire des lignes de production, tandis que la seconde a remporté des commandes de batteries médicales avec sa technologie Stereax, réalisant une commercialisation dans les dispositifs médicaux de haute valeur et petit volume, démontrant la possibilité d'une survie différenciée.

III. Chaîne d'approvisionnement : La collaboration comme courant dominant

Intégration profonde des matériaux et des batteries : La coopération de Farasis avec BASF Shanshan s'est approfondie dans la résolution conjointe des goulots d'étranglement de procédé dans la préparation à grande échelle des électrolytes solides. Ce n'est plus une simple relation acheteur-vendeur, mais un effort de R&D conjoint pour définir les normes de la prochaine génération de matériaux.

Intégration technique transversale : La collaboration entre Enpower (batteries) et SEMCORP (séparateur) est hautement symbolique. Le géant traditionnel du séparateur étend ses compétences clés en traitement des films pour fournir des « séparateurs semi-solides et des électrolytes sulfures tout solide », tentant de repositionner sa valeur centrale dans la transformation industrielle.

Stratégie de brevets complète : GEM a déposé un brevet pour des matériaux cathodiques monocristallins sans cobalt à base de manganèse lithié riche, notant spécifiquement son adéquation pour les batteries tout solide. Cela indique que, des géants des matériaux en amont aux fabricants de batteries en aval, la bataille pour la propriété intellectuelle centrale de l'ère du tout solide a pleinement commencé.

IV. Commercialisation : Équipement de véhicules par Chery Exeed et autres

Les batteries tout solide nécessitent encore une validation automobile extensive et à long terme pour leur durée de vie en cycle sous températures extrêmes, leurs caractéristiques de puissance et leur stabilité d'interface à long terme. Les plans d'équipement (2026) par des constructeurs automobiles comme Chery Exeed seront le premier round crucial de tests majeurs.

Selon les prévisions de SMM, les expéditions de batteries tout solide atteindront 13,5 GWh d'ici 2028, tandis que les expéditions de batteries semi-solides atteindront 160 GWh. La demande mondiale de batteries lithium-ion devrait atteindre environ 2 800 GWh d'ici 2030, avec une demande du secteur des véhicules électriques affichant un TCAC d'environ 11 % de 2024 à 2030, une demande de batteries lithium-ion pour le stockage d'énergie à un TCAC d'environ 27 %, et une demande de batteries lithium pour l'électronique grand public à un TCAC d'environ 10 %. La pénétration mondiale des batteries tout solide est estimée à environ 0,1 % en 2025, la pénétration des batteries tout solide devant atteindre environ 4 % d'ici 2030, et la pénétration mondiale des batteries tout solide pourrait approcher 10 % d'ici 2035.

**Note :** Pour plus de détails ou des demandes concernant le développement des batteries tout solide, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !