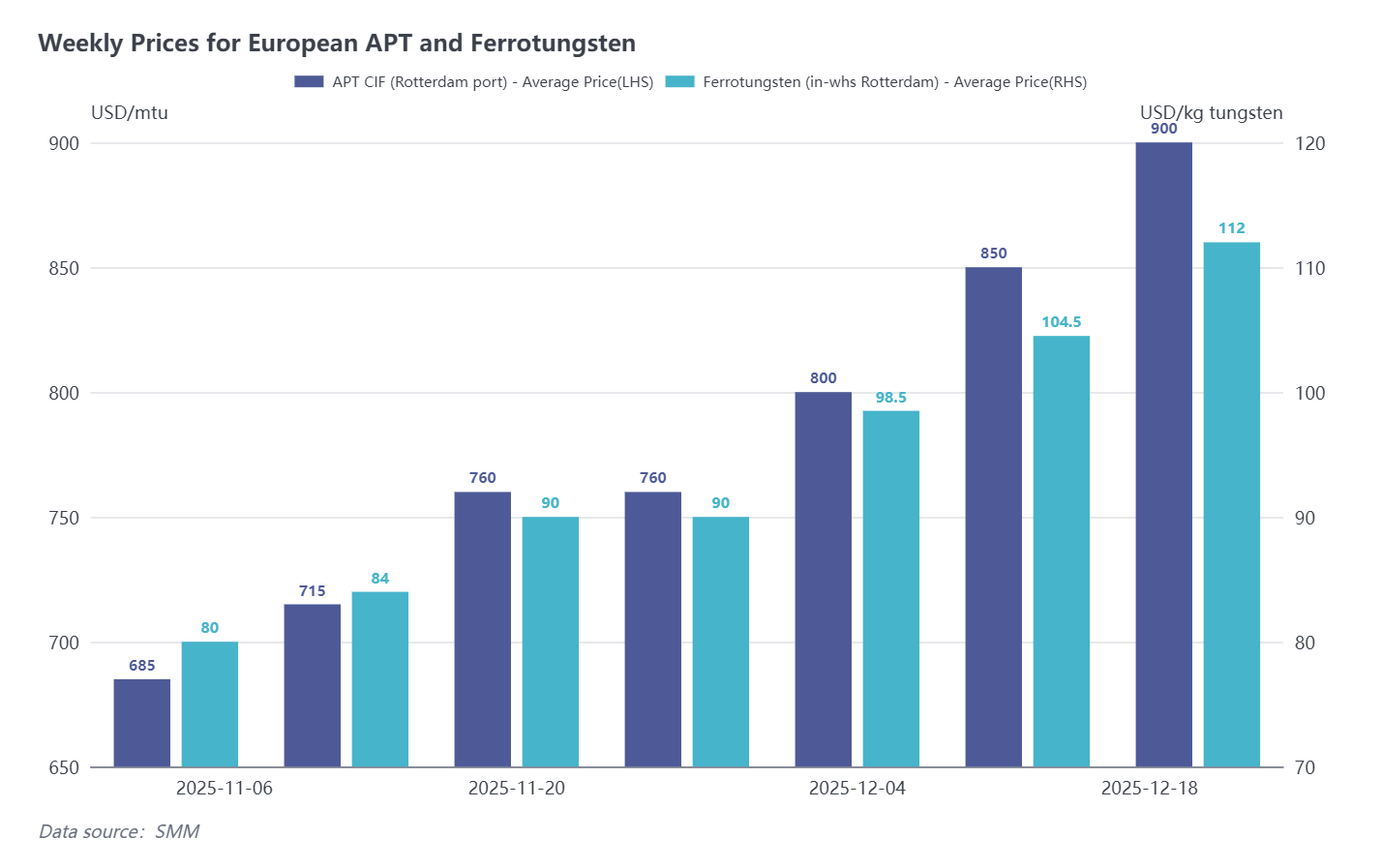

Le 19 décembre, SMM a signalé que le prix de l'ammonium paratungstate (APT) CIF (port de Rotterdam) était de 880 à 920 USD par unité métrique (UM), avec une moyenne de 900 USD/UM, en hausse de 50 USD/UM par rapport à la semaine dernière. Le prix du ferrotungstène (entrepôt de Rotterdam) était de 108 à 116 USD par kg de W, avec une moyenne de 112 USD/kg de W, en hausse de 7,5 USD/kg de W par rapport à la semaine dernière.

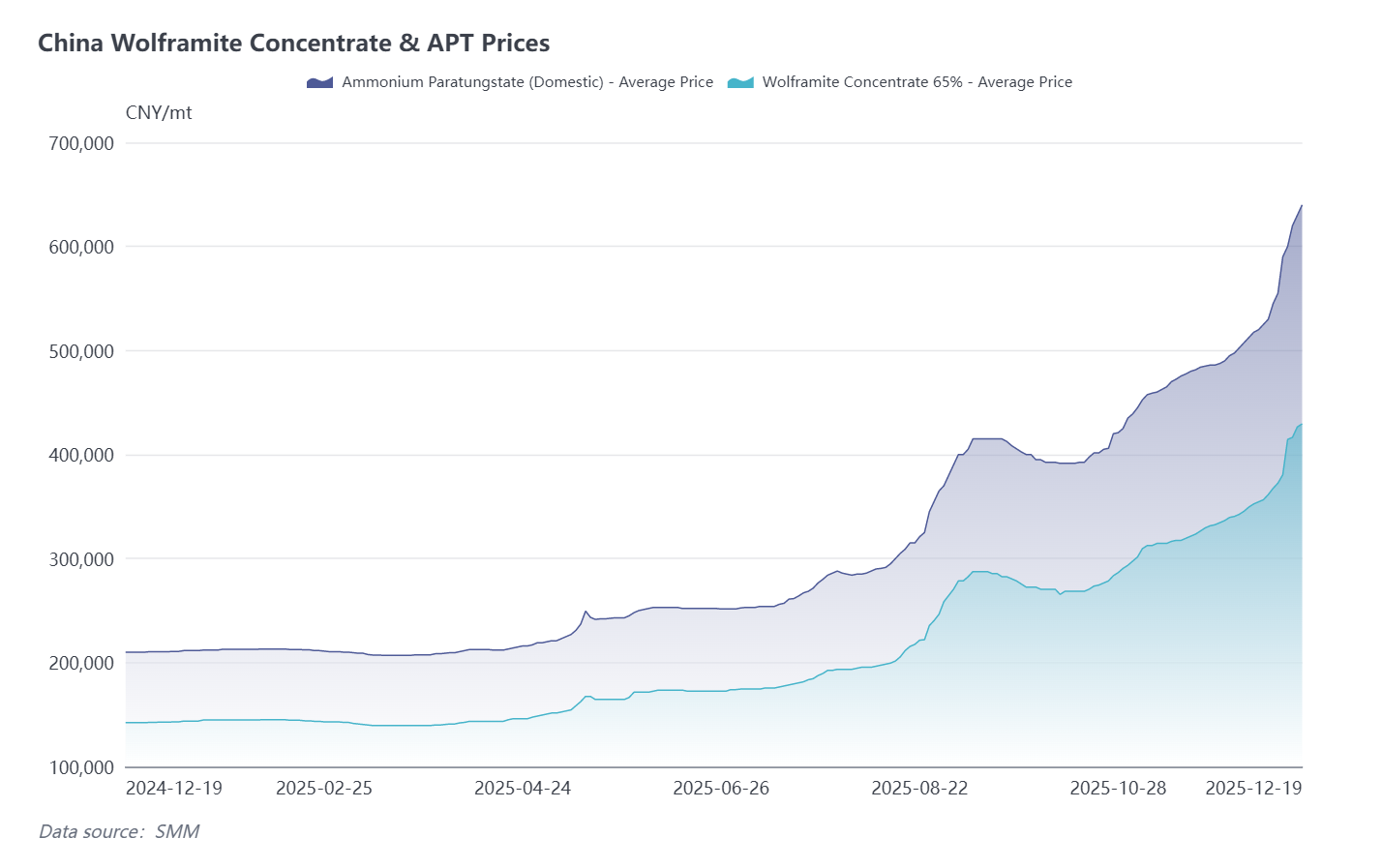

Marché du tungstène en Chine : un sentiment surchauffé fait grimper les prix de l'APT de plus de 80 000 CNY en une semaine

Cette semaine, le marché du tungstène en Chine a fortement augmenté. Les prix de l'APT sur le marché intérieur sont cotés à 640 000 CNY/tonne (environ 1 025 USD/UM), après avoir bondi de 85 000 CNY/tonne (environ 140 USD/UM) en l'espace d'une semaine. Les principales raisons sont les suivantes : d'une part, les principales régions de production, comme le Jiangxi et le Hunan, disposent de très peu de quotas miniers tradables restants, et les mines montrent peu de volonté de vendre en fin d'année. D'autre part, plusieurs entreprises d'APT ont effectué des opérations de maintenance concentrées ce mois-ci. L'offre sur le marché assure principalement les livraisons de contrats à long terme, tandis que les vendeurs au comptant se retiennent, obligeant les achats urgents dispersés à poursuivre les prix. Ensemble, ces facteurs ont entraîné un sentiment de surchauffe sur le marché et accéléré la hausse des prix.

Marché européen des matières premières : hausse impulsée par le sentiment après la Chine ; les échanges ralentissent avant les vacances de Noël

Les traders européens d'APT ont déclaré : « Je suis choqué que les prix de l'APT en Chine aient dépassé 1 000 USD/UM. La hausse rapide a rendu nos clients finaux très nerveux. À l'approche de Noël et du Nouvel An, les clients ne sont actuellement pas disposés à accepter les prix élevés actuels et préfèrent observer le marché après les vacances avant de prendre des décisions d'achat. »

Selon les recherches de SMM, les derniers prix de transaction de l'APT en Europe restent autour de 880 USD/UM. Cependant, il est prévu que les entreprises et les traders en amont augmenteront collectivement leurs offres avant les vacances de ce vendredi pour suivre la tendance haussière de la Chine. Pendant ce temps, les offres de ferrotungstène à Rotterdam ont également été augmentées à environ 115 USD/kg de W.

D'un point de vue de sentiment, la hausse en Europe cette semaine a été principalement impulsée par l'évolution du marché chinois : actuellement, les prix chinois montrent un écart inversé et l'offre de minerai est tendue. Les fournisseurs de concentré de tungstène outre-mer sont plus enclins à rediriger leurs ressources vers la Chine. Si les prix européens ne suivent pas rapidement, l'approvisionnement en minerai importé deviendra plus difficile. D'un point de vue offre-demande réel, les entreprises de fusion européennes ont généralement suspendu leurs activités cette semaine. La demande des utilisateurs finaux s'est affaiblie, et les deux prochaines semaines entrent dans la période des fêtes de Noël, entraînant des transactions pré-fêtes léthargiques. La hausse actuelle des prix est principalement tirée par le sentiment.

Utilisateurs finaux d'alliages durs outre-mer : La hausse des prix du tungstène en Chine transmet une pression ; la concurrence dans la chaîne d'approvisionnement s'intensifie

Parallèlement, la forte flambée du marché chinois exerce également une pression significative sur la production finale d'alliages durs outre-mer. Actuellement, les offres de poudre de tungstène exportée de Chine sont montées à 151,5 USD/kg, en hausse de 21 USD par rapport à la semaine dernière.

Un responsable des achats d'un producteur d'alliages durs a déclaré : "Certains fournisseurs chinois de poudre de tungstène exigent désormais un paiement anticipé en espèces. Cela rendra les opérations encore plus difficiles pour de nombreux petits fabricants d'alliages durs dépendants des exportations et ayant déjà des marges bénéficiaires minces."

Cependant, pour certaines commandes urgentes, les fabricants finaux doivent encore accepter les prix et conditions commerciaux actuels. Comme plus de 80 % des ressources mondiales de fusion du tungstène sont concentrées en Chine, la hausse continue des prix en Chine se transmet progressivement en amont via la chaîne d'approvisionnement en aval, entraînant un renforcement global des prix mondiaux du tungstène.

Concernant le marché futur

Affectés par les fêtes de Noël, les prix actuels du marché outre-mer ne suivent pas étroitement la tendance du marché chinois, et la demande des utilisateurs finaux s'est affaiblie à l'approche des fêtes. Il est prévu que le marché européen restera en mode attentiste pendant les deux prochaines semaines, s'ajustant après les fêtes en fonction des mouvements de prix en Chine. L'analyse de SMM suggère que la hausse rapide des prix sur le marché chinois du tungstène cette semaine était principalement due à une combinaison de facteurs temporaires, représentant une réaction de marché surchauffée. Simultanément, certains fournisseurs outre-mer disposant de ressources minières poussent activement à la hausse des offres. À moyen et long terme, l'attention devrait toujours être portée sur les changements dans les politiques minières nationales du tungstène et l'impact réel de la transmission des prix vers les secteurs en aval.