Au premier trimestre 2026, la prime sur lingots d'aluminium au Japon MJP (principaux ports) devrait rebondir par rapport au plus bas de 86 $/tonne du quatrième trimestre 2025, avec une tendance à la hausse. La logique centrale découle du resserrement de l'offre en Asie déclenché par la restructuration des flux commerciaux mondiaux de l'aluminium, associé à des catalyseurs provenant des politiques carbone européennes et au soutien structurel de la demande. Les dernières offres des grands producteurs indiquent déjà une tendance à la hausse, mais les contraintes de réapprovisionnement liées à la fin de l'exercice fiscal japonais pourraient limiter l'ampleur du rebond. L'analyse détaillée est la suivante :

Moteur principal : Restructuration des chaînes d'approvisionnement mondiales, élargissement du déficit d'offre en Asie

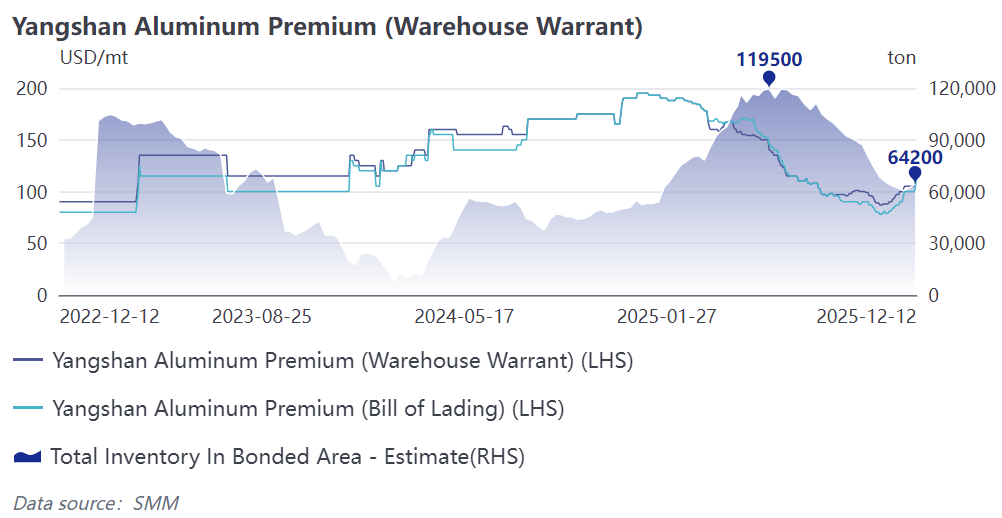

L'ouverture des fenêtres d'arbitrage entre les régions accélère l'afflux de lingots d'aluminium vers les marchés européen et américain. Depuis le quatrième trimestre 2025, les primes mondiales de l'aluminium affichent une divergence extrême « forte en Europe/aux États-Unis, faible en Asie » : la prime du Midwest américain après impôts a dépassé 1 940 $/tonne, la prime des lingots d'aluminium P1020A à Rotterdam, en Europe, est montée à 260 $/tonne (en hausse de 62,5 % par rapport à début septembre), tandis que la prime MJP du Japon au quatrième trimestre n'était que de 86 $/tonne, et les primes au comptant en Chine ont chuté brutalement en raison de la fermeture des fenêtres de commerce de transformation. Les écarts de prix ont stimulé l'arbitrage transrégional, entraînant un flux continu des ressources en lingots d'aluminium asiatiques vers l'Europe et les États-Unis, réduisant directement l'offre d'importation en Asie. En décembre 2025, les stocks d'aluminium dans les zones franches chinoises avaient diminué de 50 % par rapport au plus haut de l'année, et les stocks du LME en Asie étaient également à des niveaux bas, posant les bases d'un rebond des primes MJP.

2. Les perturbations des capacités de production outre-mer renforcent les anticipations de resserrement de l'offre

Les perturbations du côté de l'offre ont encore amplifié le déficit mondial : un arrêt imprévu et une réduction de production dans une usine islandaise, ainsi que le risque de fermeture d'une fonderie d'aluminium de South32, affectent directement la capacité effective de production de lingots en Europe et dans le monde. Pour le marché japonais, fortement dépendant des importations (taux de dépendance supérieur à 90 %), la contraction mondiale des capacités et les changements dans les flux commerciaux créent un effet combiné, alimentant continuellement les anticipations de resserrement de l'offre intérieure, ce qui constitue la logique centrale soutenant la hausse des primes.

3. La politique carbone européenne catalyse l'accumulation anticipée, stimulant indirectement les primes asiatiques

Avec la mise en œuvre imminente du mécanisme d'ajustement carbone aux frontières (MACF) de l'UE, les entreprises en aval ont entamé des cycles d'accumulation anticipée pour éviter les futurs coûts de taxe carbone, faisant directement monter les primes sur l'aluminium en Europe. Cette tendance verrouille non seulement une partie des ressources mondiales en lingots d'aluminium, mais déclenche également une inquiétude de réapprovisionnement chez les importateurs asiatiques, créant un effet de débordement qui fait grimper les primes mondiales. Soutien de la demande : La demande structurelle rigide soutient le marché, le marché au comptant a déjà commencé à se redresser

1. Amélioration marginale de la demande de l'industrie traditionnelle, les facteurs saisonniers soutiennent la reprise

La demande des secteurs de la construction et de l'automobile, qui a pesé sur les primes au T4 2025, devrait connaître une reprise marginale. Dans le secteur de la construction, le T1 est la période traditionnelle de lancement de nouveaux projets dans l'industrie japonaise de la construction, entraînant un rebond saisonnier de la demande rigide pour les produits en aluminium (tels que les portes, fenêtres et façades rideaux). Bien que le rythme de reprise global de l'industrie automobile japonaise reste graduel, la demande rigide pour la consommation d'aluminium persiste en raison de la tendance à l'allègement des véhicules électriques, fournissant ensemble un plancher à la demande.

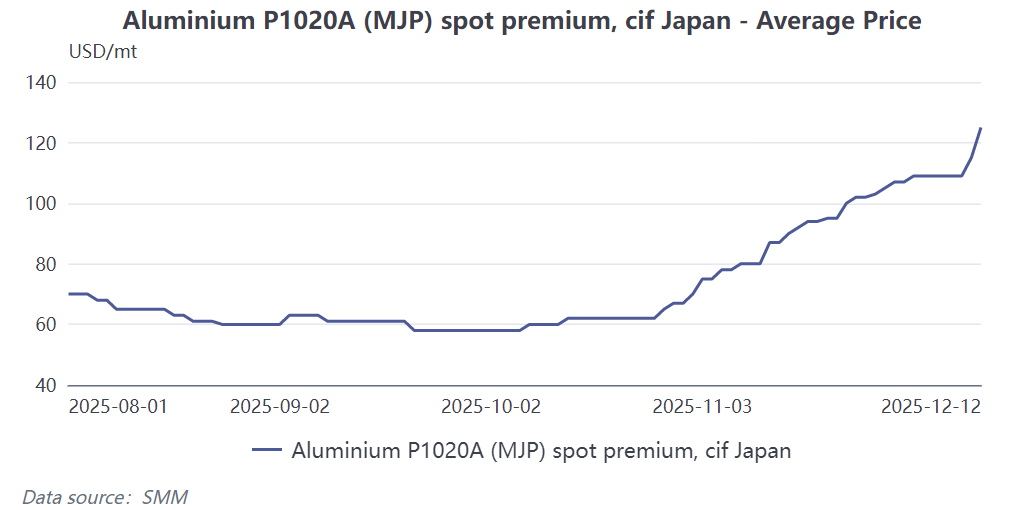

2. Le marché au comptant réagit en premier, signaux clairs de hausse des prix

Le marché au comptant a déjà anticipé la tendance à la hausse : la prime spot SMM Japan MJP est passée à 130 $/t, en hausse de 85 % par rapport au plus bas de fin octobre. À Port Klang, en Malaisie, un centre de transbordement clé pour les lingots d'aluminium en Asie, la fourchette de prix de transaction FCA a atteint 130-135 $/t. D'un point de vue logique commerciale, le prix FCA de 130 $/t à Port Klang, plus les frais FOB de 20 $/t et les coûts d'expédition de 12 $/t, correspond à environ 162 $/t dans les principales régions asiatiques, soit nettement plus que le prix de règlement du T4 2025, fournissant une référence directe pour le rebond des primes du T1 2026. (Cependant, en pratique, en raison des flux de marchandises finaux différents, la prime de transaction FCA en Malaisie ne sert que de guide directionnel sous l'orientation du profit.)

Signal de marché : Les offres des fondeurs considérablement relevées, la dynamique de négociation passe aux vendeurs

En décembre 2025, deux grands producteurs d'aluminium avaient déjà soumis des offres de 190 $/t et 203 $/t pour des lingots d'aluminium à expédier au Japon au T1 2026, en hausse de 48 % à 49 % en glissement trimestriel par rapport à la fourchette d'offres du T4 2025 de 98-103 $/t. L'augmentation significative des offres reflète à la fois les attentes de hausse des coûts et de resserrement de l'offre du côté des fournisseurs, et indique que la dynamique des négociations de marché est passée d'une domination des acheteurs au quatrième trimestre 2025 à une domination des vendeurs au premier trimestre 2026, confirmant davantage la certitude de la hausse des primes.

Avertissement sur les risques : Les contraintes de fin d'exercice sur le stockage pourraient limiter l'ampleur du rebond

Il est important de noter que la fin mars 2026 marque la clôture de l'exercice financier des entreprises japonaises. Sous l'effet des contrôles budgétaires annuels, l'ampleur du stockage de certaines entreprises japonaises pourrait être freinée, limitant l'ampleur de la hausse des primes à court terme. Actuellement, la structure du contrat à court terme du LME se situe à 26,68 $CA/tonne. Avec une faible pression de détention et des attentes de rebond du MJP sur le marché, la plupart des fournisseurs retiennent leurs cargaisons, dans l'attente de la finalisation des primes du premier trimestre de l'année prochaine. L'accent doit être mis sur l'intensité du réapprovisionnement après la fin de l'exercice financier japonais, les changements dans la capacité mondiale de fusion et le rythme de mise en œuvre des politiques carbone européennes, car ces facteurs détermineront l'ampleur spécifique et la durabilité du rebond.

![Le marché des lingots d'aluminium à l'étranger diverge : le marché américain est fort, tandis que le Japon et la Thaïlande sont faibles [Analyse SMM]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)