L’Asia Copper Week 2025 est terminée, mais le prix de référence pour les contrats à long terme sur les concentrés de cuivre de 2026 reste non résolu. Les préoccupations du marché persistent quant au paysage actuel des TC négatifs. Du côté des cathodes, les offres de contrats à long terme pour 2026 ont choqué le marché, l’écart significatif entre les attentes et la réalité rendant les négociations extrêmement difficiles. Voici l’analyse consolidée de SMM des informations sur les contrats à long terme recueillies durant la CESCO.

Un changement fondamental s’est produit dans la logique de tarification des contrats à long terme de cuivre enregistrés pour 2026, par rapport à 2025. Presque toutes les marques enregistrées COMEX ont intégré l’écart d’arbitrage LME–COMEX dans leurs cotations.

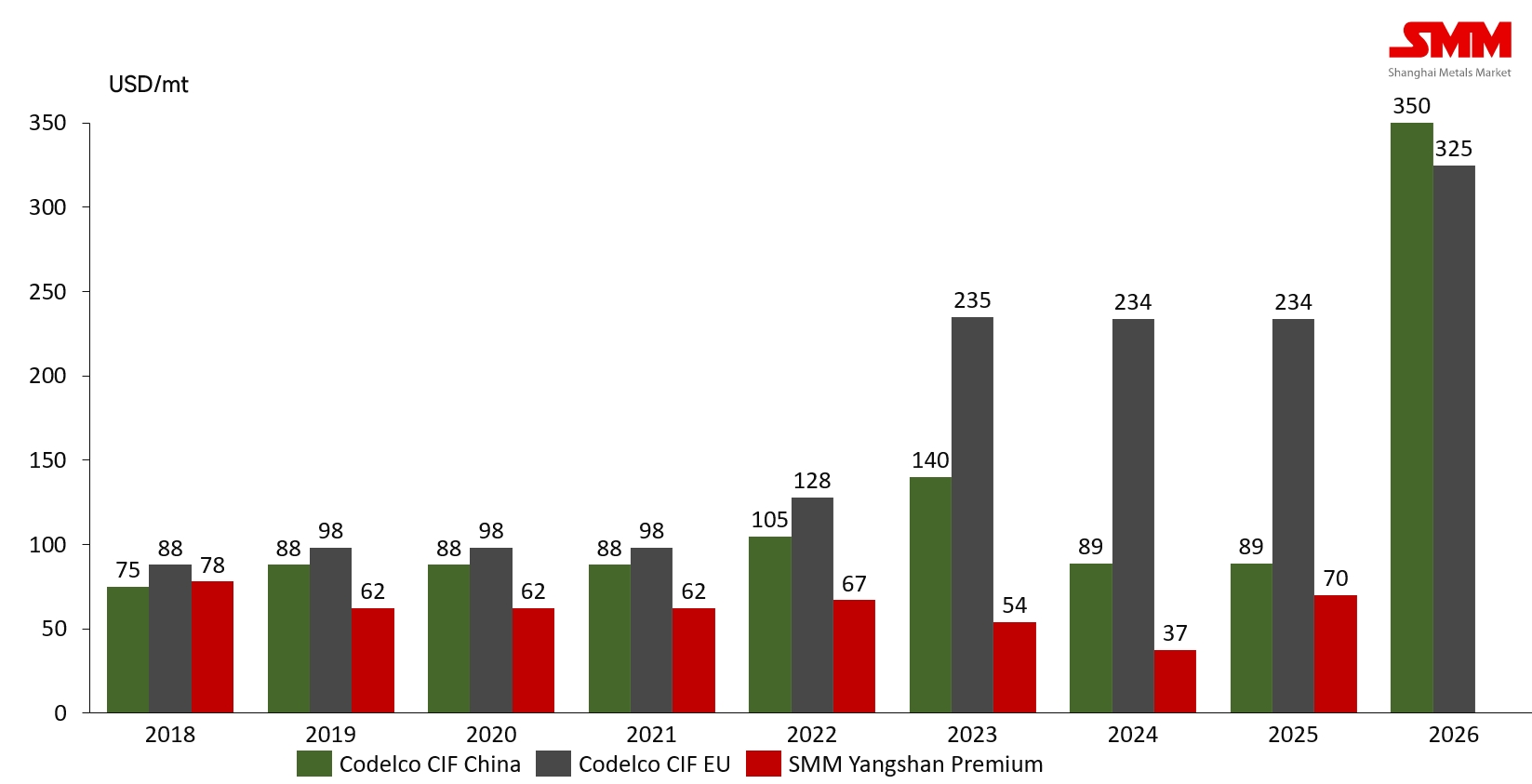

Selon SMM, Codelco a proposé :

-

330 USD/t CAF Corée et Taïwan pour 2026, en hausse de 245 USD/t par rapport aux 85 USD/t de 2025 ;

-

345 USD/t CAF Europe, en hausse de 111 USD/t par rapport aux 234 USD/t de 2025 ;

-

350 USD/t CAF Chine, en hausse de 261 USD/t par rapport aux 89 USD/t de 2025.

Les primes FOB Chili seraient supérieures à 500 USD/t.

Avec la Pologne, la Corée du Sud, l’Australie et d’autres origines devenant des marques COMEX éligibles en 2025, la forte augmentation des primes des contrats à long terme associés est de plus en plus évidente.

Dans ce contexte de « flambée » des primes du cuivre enregistré à l’étranger, les traders asiatiques et les acheteurs en aval ont naturellement reporté leur attention vers les sources de cathodes EQ —qui représentent une part plus importante des importations—ainsi que vers les contrats d’exportation à long terme des fonderies chinoises.

De janvier à octobre 2026, les cathodes de cuivre africaines devraient représenter environ 1,47 million de tonnes, soit près de la moitié des importations totales de cathodes de la Chine, et cette part devrait encore augmenter. En conséquence, les négociations pour les contrats à long terme EQ 2026 se sont intensifiées. Selon SMM, les contrats à long terme EQ CAF Shanghai 2026 sont actuellement offerts en petits volumes à 80–110 USD/t, principalement cotés sur la base QP = mois d’arrivée M+1, ce qui représente une augmentation d’environ 80 USD/t par rapport aux niveaux de 2025.

Parallèlement, les fonderies basées en RDC ont également entamé des discussions préliminaires, avec des offres très fragmentées :

-

Dans la région de Kolwezi, les grands groupes miniers n’ont pas encore émis d’offres formelles de LT ; les petits producteurs cotent FCA –400 à –380 USD/t, avec QP = mois de chargement M+2.

-

Dans la région de Likasi, certaines fonderies de taille moyenne cotent FCA –370 à –360 USD/t, avec QP = mois de chargement M+2 à M+1.

Au cours de la semaine CESCO, certaines offres à long terme ont atteint plus de 300 USD/t, avec un fret indexé sur les niveaux du 4e trimestre 2025. Selon le prépaiement et les autres contrats annexes, la prime FCA de la RDC est plus diversifiée. SMM continuera de suivre l'évolution de la situation.

Dans l'ensemble, les cotations des fonderies étrangères pour les contrats à long terme de 2026 ont fortement augmenté par rapport à 2025, intensifiant la pression de négociation pour les traders. Dans l'environnement déformé actuel — où la parité à l'importation pour 2026 devrait être faible tandis que la disponibilité à l'importation reste limitée — les consommateurs en aval ont exprimé des difficultés à accepter des primes aussi élevées à court terme.

Aucune offre de contrat à long terme à prix flottant n'a été signalée jusqu'à présent, et les discussions entre acheteurs et vendeurs se poursuivent. SMM continuera de surveiller l'avancement des négociations sur les contrats à long terme de cuivre libellés en USD pour 2026.

![[SMM Analysis] Copper-related Policy Shifts Across the Americas - Chile and Peru](https://imgqn.smm.cn/production/admin/votes/imagesmRbdT20260609104420.png)