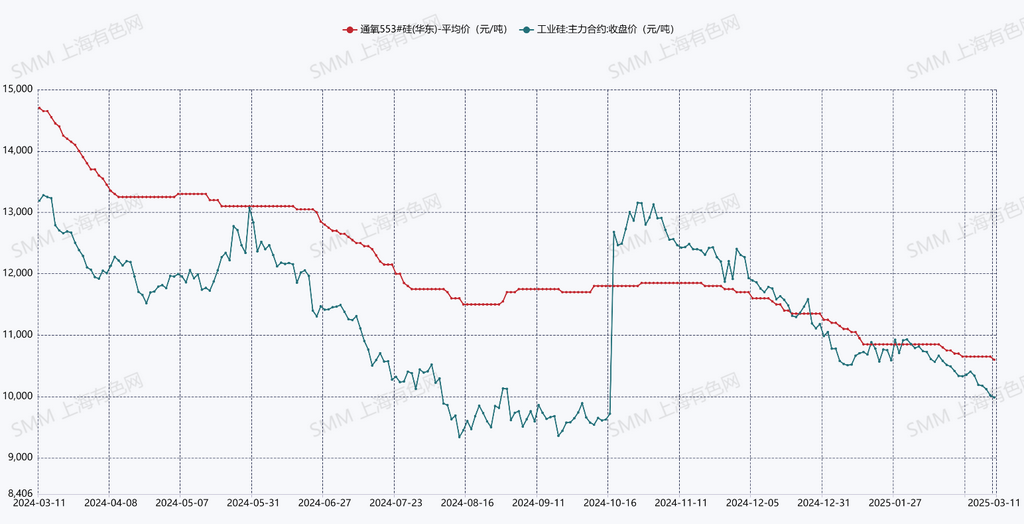

SMM Nouvelles du 11 mars : De février au début mars, le silicium métallique au comptant a continué sa tendance faible. Le silicium #553 au-dessus de la norme dans l'est de la Chine selon SMM a chuté de 250 yuans/tonne par rapport au mois précédent, soit une baisse de 2,3 %. Alors que les prix au comptant restaient faibles, les prix à terme ont également atteint de nouveaux plus bas après la mise en œuvre de la nouvelle norme. Le 11 mars, le contrat à terme Si2505 le plus échangé est officiellement tombé sous les 10,000 yuans/tonne, clôturant à 9,985 yuans/tonne, en baisse de 805 yuans/tonne par rapport au mois précédent, soit une diminution de 7,5 %. La forte baisse des prix des contrats à terme sur le silicium métallique, combinée à l'afflux de bons d'entrepôt et de cargaisons non standard sur le marché, a accéléré la chute des prix du silicium métallique au comptant, avec un sentiment de marché restant pessimiste et difficile à inverser.

Offre : Selon les données de SMM, la production de silicium métallique en février 2025 était de 289,500 tonnes, en baisse de 14,500 tonnes par rapport au mois précédent, soit une diminution de 4,8 %. Sur la base de la production moyenne quotidienne, la production quotidienne moyenne de février était supérieure à celle de janvier. Par province, les entreprises de silicium au Xinjiang, en Mongolie intérieure et au Gansu ont affiché des taux d'exploitation relativement élevés, avec l'offre combinée de ces trois régions représentant plus de 80 %, tandis que le Sichuan et le Yunnan représentaient moins de 6 %. En mars, avec la reprise de production des fours à silicium récemment remis en service et la reprise attendue de la production par certaines entreprises de silicium, couplée à une augmentation des jours de production, la production de silicium métallique en mars devrait augmenter de manière significative, atteignant plus de 340,000 tonnes.

Demande : Les données de SMM montrent que le taux d'exploitation de l'industrie du polysilicium a légèrement fluctué de février à mars. La production de polysilicium en février était de 90,100 tonnes, et la production de mars devrait atteindre 94,600 tonnes. D'ici avril-mai, la production mensuelle de polysilicium pourrait augmenter à 110,000 tonnes. Les entreprises de silicone ont connu une baisse significative des taux d'exploitation en février, avec une production de DMC de silicone de 199,500 tonnes, en baisse de 9,6 % par rapport au mois précédent. Les taux d'exploitation en mars devraient rester relativement stables. La baisse de la production a été provoquée par la maintenance proactive de certaines capacités de monomères de silicone, réduisant la demande de silicium métallique. Pour le silicone, la diminution de la production de DMC, combinée au réapprovisionnement pendant la "mini-saison de pointe" en aval, a poussé les prix des produits en silicone à la hausse, améliorant significativement la rentabilité de l'industrie du silicone. Le taux d'exploitation de l'industrie des alliages aluminium-silicium est progressivement revenu à des niveaux normaux de février à mars.

Facteurs haussiers : Amélioration de la rentabilité des entreprises de silicone

Facteurs baissiers : Augmentation de l'offre due à la reprise des capacités des producteurs de silicium métallique du nord, nouvelles capacités existantes en attente de mise en service, difficultés de réduction des stocks et tendances faibles des prix du charbon de silicium en tant que matière première

Point de vue de SMM : Sur la base des calculs de l'équilibre offre-demande, l'industrie a connu une légère réduction des stocks en janvier-février. Cependant, avec l'augmentation de la capacité opérationnelle et une croissance significative de la production du côté de l'offre en mars, couplée à une croissance minimale de la demande, l'équilibre devrait revenir à un surplus en mars. Les entreprises de polysilicium disposent de capacités de silicium métallique relativement importantes, avec des entreprises de silicium à grande échelle (capacité annuelle de 100,000 tonnes ou plus) représentant une proportion plus élevée de l'offre et offrant une plus grande stabilité d'approvisionnement par rapport aux petites et moyennes entreprises. Les perspectives fondamentales pour le silicium métallique restent une offre abondante et une demande faible. Même si certaines petites et moyennes entreprises mettent en œuvre des réductions de production, il sera difficile de changer la situation actuelle de l'offre et de la demande. Les prix du silicium métallique au comptant devraient rester à des niveaux bas à court terme.

Pour des informations de marché plus détaillées et des mises à jour, ou si vous avez d'autres questions, veuillez appeler le 021-51666820.

![À court terme, les métaux ferreux se consolident à des niveaux bas, et il faut prêter une attention particulière à la situation de maintenance des aciéries [Rapport hebdomadaire SMM sur la chaîne de l'industrie sidérurgique]](https://imgqn.smm.cn/usercenter/nDTpN20251217171748.jpg)