》Voir les prix des produits en silicium SMM

》S'abonner pour consulter les tendances historiques des prix au comptant des métaux SMM

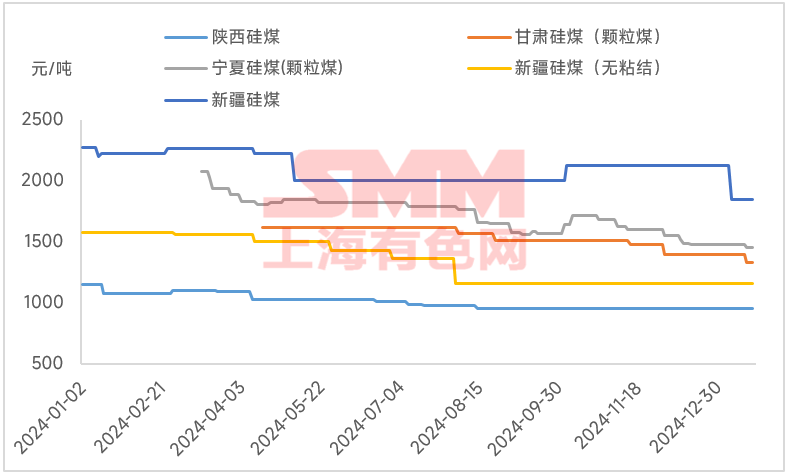

En janvier 2025, les prix du charbon de silicium dans le segment des matières premières du silicium métal ont été les premiers à baisser, commençant par le charbon de silicium dans la région du Xinjiang au début du mois. Récemment, les prix du charbon de silicium dans les régions de Ningxia et Gansu ont également connu des réductions à divers degrés. La baisse des prix du charbon de silicium dans plusieurs régions au début de 2025 a légèrement réduit le coût du silicium métal.

Actuellement, dans le processus de fusion du silicium métal, le charbon de silicium est un agent réducteur carboné majeur, en particulier dans le processus de fusion tout-charbon. Les fluctuations des prix du charbon de silicium ont un impact significatif sur le coût du silicium métal. Depuis 2025, la baisse successive des prix du charbon de silicium dans plusieurs régions a été quelque peu bénéfique pour les entreprises de silicium métal. Cependant, comme les prix du silicium métal continuent de se situer en dessous de la ligne de coût, la récente baisse des prix du charbon de silicium n'a pas transformé les pertes en profits, mais a seulement légèrement réduit les pertes des usines de silicium métal.

Les prix du charbon de silicium dans la région du Xinjiang, qui sont restés longtemps à des niveaux élevés, ont connu une réduction significative au début de ce mois sous la pression d'opérations faibles et de la baisse de production des usines de silicium métal en aval. Actuellement, les prix fluctuent autour de 1 800 yuans/tonne, mais ils restent relativement élevés par rapport aux prix du charbon granulé dans d'autres régions. Récemment, les prix du charbon de silicium granulé dans les régions de Ningxia et Gansu ont également diminué. La principale raison de la récente réduction des prix du charbon de silicium granulé à Ningxia et Gansu est la fluctuation continue à la baisse des prix du charbon à coke, ce qui a assoupli les prix du charbon brut à la mine, réduisant les coûts du charbon de silicium et permettant aux usines de charbon de silicium d'offrir de nouvelles concessions de prix aux usines de silicium en aval. De plus, de nombreuses usines de charbon de silicium à Ningxia et Gansu ont indiqué que les prix ultérieurs continueront de s'ajuster en fonction des tendances du marché. Les usines de charbon de silicium à Gansu ont explicitement déclaré que si les prix du charbon à coke continuent de baisser, entraînant une diminution des coûts du charbon de silicium, elles envisageront de réduire davantage les prix du charbon de silicium. Actuellement, les prix du charbon de silicium granulé à Ningxia sont de 1 360-1 550 yuans/tonne, tandis qu'à Gansu, les prix sont de 1 320-1 340 yuans/tonne.

Sur la base de la consommation actuelle de charbon de 1,8 tonne dans le processus de fusion tout-charbon, nous pouvons calculer que la baisse des prix du charbon de silicium dans les régions de Xinjiang, Ningxia et Gansu en janvier 2025 pourrait réduire les coûts du silicium métal de 126-495 yuans/tonne (les données sont fournies à titre de référence uniquement ; les conditions réelles dépendent des régions spécifiques de charbon de silicium choisies par chaque usine et des différents ratios utilisés par chaque usine). De plus, comme les usines de silicium métal ont un certain cycle d'approvisionnement en matières premières, le charbon de silicium actuellement utilisé pour la production et la fusion a été principalement acheté avant la réduction des prix, entraînant un décalage dans les fluctuations des coûts.

![À court terme, les métaux ferreux se consolident à des niveaux bas, et il faut prêter une attention particulière à la situation de maintenance des aciéries [Rapport hebdomadaire SMM sur la chaîne de l'industrie sidérurgique]](https://imgqn.smm.cn/usercenter/nDTpN20251217171748.jpg)