En el primer semestre de 2026, la industria china de extrusión de aluminio mostró una divergencia estructural extrema. La demanda de extrusión arquitectónica tradicional se mantuvo persistentemente débil, arrastrando la carga general de la industria, mientras que la extrusión industrial mantuvo una alta prosperidad, impulsada por los sectores de nuevas energías, energía eléctrica y disipación de calor, convirtiéndose en el soporte central de la industria. Mientras tanto, la volatilidad vinculada de los precios del aluminio nacional e internacional se intensificó, con el diferencial de precios entre los mercados chino y extranjero reduciéndose repetidamente. El mercado de exportación experimentó una tendencia de «recuperación en V profunda». En general, la industria operó con las características de una «débil recuperación de la demanda interna, un declive inicial seguido de un repunte de la demanda externa, y una marcada divergencia estructural entre segmentos fuertes y débiles».

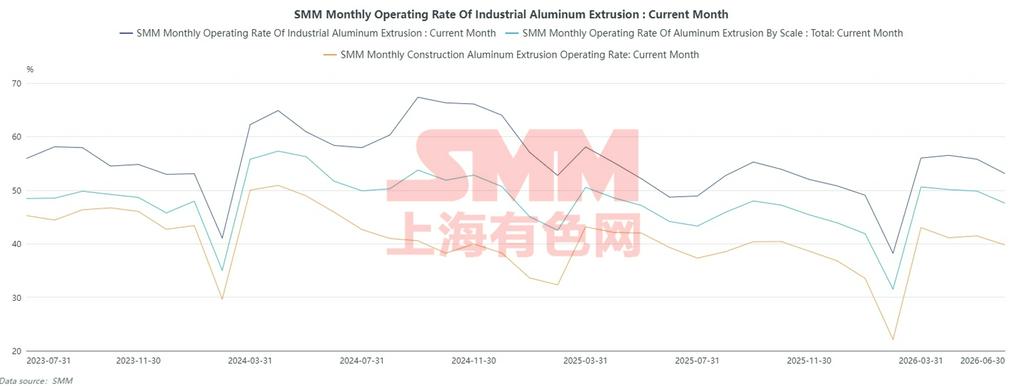

Ⅰ. Tasas de operación de extrusión: la extrusión arquitectónica, un lastre persistente; la alta resiliencia de la extrusión industrial sostiene la industria

Tras las vacaciones del Año Nuevo chino de 2026, la industria entró en su tradicional temporada alta posvacacional. En marzo, las empresas de extrusión se concentraron en reanudar la producción y los usuarios intermedios realizaron una reposición concentrada de existencias, impulsando la tasa de operación integral de la industria hasta su máximo del primer semestre del 50,6%. Al entrar en el segundo trimestre, la tasa de operación de la industria retrocedió de manera leve y persistente, ya que la demanda real del usuario final resultó insuficiente, los precios de las materias primas fluctuaron en niveles altos y factores como la temporada de lluvias en el sur de China y las inspecciones de protección ambiental en algunas regiones surtieron efecto. Para junio, la tasa de operación general había caído al 47,6%, un nivel inferior al promedio del mismo período de los últimos tres años.

La extrusión arquitectónica fue el punto débil central que arrastró la tasa de operación de la industria. En el primer semestre, los datos de transacciones de viviendas comerciales y nuevas construcciones iniciadas en China se mantuvieron persistentemente débiles. Las condiciones financieras de los promotores no mostraron una mejora significativa, lo que provocó una lenta recaudación de pagos en los proyectos. Los pedidos de extrusiones para puertas, ventanas y muros cortina relacionados con la edificación y la construcción continuaron contrayéndose. Los precios nacionales del aluminio se consolidaron generalmente en niveles altos de enero a mayo. Los usuarios finales intermedios mostraron una clara resistencia a las materias primas de alto precio, y los comerciantes y plantas de procesamiento mantuvieron generalmente inventarios bajos con una estrategia de entrada y salida rápida, mostrando una baja disposición a reponer activamente. Aunque la industria se expandió activamente hacia la demanda de construcción no residencial, como parques industriales, fábricas estándar y construcción pública gubernamental-empresarial, y hubo una leve recuperación en los segmentos de reformas de decoración del hogar y venta al por menor, el volumen incremental fue limitado e insuficiente para compensar la caída de los pedidos de proyectos a granel. La tasa de operación de la extrusión arquitectónica se mantuvo bajo presión durante todo el primer semestre, lo que la convirtió en el mayor lastre del sector.

La prosperidad estructural del segmento de extrusión industrial siguió aumentando, proporcionando un fuerte respaldo a la tasa de operación del sector. La demanda en transmisión y distribución de energía, componentes estructurales para almacenamiento de energía, extrusión de disipadores térmicos industriales y soportes para transporte ferroviario mantuvo un crecimiento estable. En el sector de extrusión fotovoltaica, debido a la cancelación oficial de una política de devolución de impuestos a la exportación para productos fotovoltaicos el 1 de abril, los clientes extranjeros realizaron pedidos urgentes en el primer trimestre y las empresas aceleraron sus programas de producción para cumplir plazos, lo que llevó las tasas de operación de la extrusión de marcos y soportes fotovoltaicos a un máximo puntual en marzo. Tras la entrada en vigor de la política, el efecto coyuntural de los pedidos urgentes del exterior disminuyó y, de abril a junio, los programas de producción de extrusión fotovoltaica volvieron a un funcionamiento racional y estable. La extrusión para vehículos de nueva energía (NEV) mostró una divergencia estructural, con una demanda estable de extrusión ligera para carrocerías y chasis, pero una demanda debilitada de extrusión común para molduras interiores. En conjunto, la resonancia de la prosperidad en múltiples segmentos de extrusión industrial compensó eficazmente la débil demanda de materiales arquitectónicos tradicionales, poniendo de manifiesto la resiliencia estructural del sector.

II. Exportaciones de extrusión de aluminio: fuerte presión en el primer trimestre, recuperación continua en el segundo, mostrando una reversión en forma de V en el primer semestre

En el primer semestre de 2026, las exportaciones chinas de extrusión de aluminio siguieron en general una trayectoria en forma de V, con un fuerte descenso en el primer trimestre y una recuperación continua en el segundo. Los factores impulsores pasaron gradualmente de los precios invertidos y la temporada baja en el extranjero a principios de año, a la liberación de la demanda en los mercados emergentes y la transferencia de las ventajas manufactureras y de procesamiento de China.

Primer trimestre: La inversión de los precios del aluminio nacional e internacional, combinada con la temporada baja en el extranjero, provocó un debilitamiento significativo de las exportaciones

Las exportaciones mostraron resistencia en la temporada baja (enero-febrero), respaldadas principalmente por pedidos adelantados entregados antes del Año Nuevo chino. En enero, China exportó 81.000 tm de perfiles de aluminio, un leve aumento del 1,4% intermensual y una caída del 5,3% interanual; en febrero, las exportaciones cayeron a 64.000 tm en medio de las interrupciones por las vacaciones del Año Nuevo chino, un descenso del 20,4% intermensual pero un aumento del 62% interanual, superando significativamente la típica caída abrupta observada durante el Año Nuevo chino en años anteriores. La razón principal fue que las empresas de perfiles reciclados en Guangdong y Fujian se concentraron en entregar pedidos previos a las vacaciones al Sudeste Asiático y Oriente Medio antes del feriado, mientras que algunas empresas de perfiles industriales adoptaron un modelo de 'procesamiento primario nacional, procesamiento profundo en el extranjero' para acelerar el cumplimiento, lo que respaldó el volumen de exportación a principios de año.

En marzo, las exportaciones del sector alcanzaron el mínimo del primer semestre, con solo 48.000 tm exportadas durante el mes, un descenso del 24,8% intermensual y un desplome del 32,8% interanual. La fuerte caída no fue impulsada por un único factor geopolítico, sino por una confluencia de catalizadores negativos: primero, los pedidos adelantados antes del Año Nuevo chino agotaron la demanda en febrero y marzo, y los mercados extranjeros entraron en la tradicional temporada baja de consumo tras el feriado. Segundo, el aluminio de la LME osciló violentamente en marzo y los precios del aluminio nacional y extranjero se invirtieron rápidamente, comprimiendo los márgenes de exportación de los perfiles nacionales; las empresas controlaron y redujeron activamente los pedidos. Tercero, los aranceles al carbono del CBAM de la UE y EE. UU. continuaron suprimiendo las exportaciones de perfiles de gama alta, provocando una mayor contracción en los mercados europeo y estadounidense, junto con una logística y despacho aduanero más lentos en algunas regiones de Oriente Medio. Estos múltiples factores provocaron una fuerte caída en los volúmenes de exportación de marzo.

T2: los mercados emergentes se expanden, las exportaciones crecen tanto interanual como intermensualmente durante dos meses consecutivos

A partir de abril, el diferencial de precios entre los mercados chino y extranjero se redujo gradualmente, la temporada baja en el extranjero terminó y las exportaciones del sector iniciaron una recuperación continua. Las exportaciones en abril alcanzaron 76.000 tm, un aumento del 56,8% intermensual y del 6,9% interanual, volviendo al rango normal de años anteriores. Se restableció el orden comercial y logístico en Oriente Medio y comenzó el acopio en el Sudeste Asiático antes de la temporada de lluvias. Al mismo tiempo, las empresas chinas aceleraron la expansión hacia mercados emergentes en Asia Central y América Latina, aprovechando almacenes operados conjuntamente en el extranjero y modelos de acopio transfronterizo para asegurar continuamente pedidos esenciales de puertas, ventanas y muros cortina en el extranjero, restaurando rápidamente la vitalidad exportadora. Las exportaciones de mayo mantuvieron su fuerte impulso de crecimiento, alcanzando un máximo mensual del primer semestre, con exportaciones de 87.000 toneladas en el mes, un aumento del 14,6% intermensual y del 20,1% interanual. La estructura de las exportaciones siguió mejorando. Los perfiles de construcción de gama baja registraron un crecimiento constante en volumen, mientras que la cuota de exportación de componentes industriales de aluminio de alto valor añadido, semielaborados de aluminio para exteriores y perfiles para soportes fotovoltaicos continuó aumentando. El Sudeste Asiático, Australia, Sudamérica y Asia Central se consolidaron como los cuatro mercados de crecimiento principales para las exportaciones de perfiles de China, compensando eficazmente la contracción de la demanda en los mercados europeo y estadounidense.

III. Perspectivas para el segundo semestre de 2026: demanda interna débil, exportaciones con debilitamiento marginal, divergencia estructural persistente

De cara al segundo semestre de 2026, se espera que la divergencia estructural en la industria china de extrusión de aluminio se consolide aún más, con una actividad general que se mantiene en un tono apagado, ya que las extrusiones industriales proporcionan un suelo mientras que las de construcción ejercen de lastre.

En el lado de la demanda interna, no es probable que los fundamentos del sector inmobiliario experimenten una recuperación sustancial a corto plazo. Los inicios de nuevas viviendas de mercado y los pagos de proyectos siguen débiles, lo que mantiene la demanda de perfiles para construcción en niveles bajos, sin una recuperación impulsada por tendencias. Las infraestructuras no residenciales y las ventas de mejoras para el hogar solo pueden ofrecer una pequeña compensación y no revertirán la debilidad general en los perfiles para construcción. Los perfiles industriales seguirán siendo el pilar principal del sector: el crecimiento constante de las instalaciones fotovoltaicas en China durante el segundo semestre impulsará una liberación continua de la demanda de marcos fotovoltaicos y perfiles de montaje; la demanda de perfiles utilizados en almacenamiento de energía de nueva generación, refrigeración de centros de datos y equipos eléctricos mantendrá un crecimiento estable. Los perfiles para vehículos de nueva energía presentan una divergencia entre fortalezas y debilidades, con una demanda firme de componentes estructurales ligeros de gama alta. Sin embargo, con un exceso de capacidad general en el sector y una intensificación de la competencia entre usuarios finales, la demanda de perfiles automotrices comunes se enfrenta a una presión de contracción marginal. En conjunto, los perfiles industriales pueden sostener la línea base del sector, pero no pueden compensar la presión a la baja de los perfiles de construcción, por lo que la tasa de utilización general en el segundo semestre será ligeramente inferior a la del primer semestre.

La presión exportadora va aflorando gradualmente, y es probable que el rendimiento retroceda del alto crecimiento del segundo trimestre a una desaceleración moderada. En H2, el típico auge estacional en el extranjero se desvanecerá gradualmente, agravado por la reducción del diferencial de precios del aluminio entre China y el exterior, la compresión de los beneficios del procesamiento para exportación, la continua liberación de capacidad de los productores locales de semielaborados de aluminio en el extranjero y las persistentes barreras comerciales contra los semielaborados de aluminio chinos en algunos países. Estos factores debilitarán gradualmente la ventaja de precio de las extrusiones de aluminio chinas para exportación. Aunque las exportaciones de extrusiones de aluminio secundario aún tienen ventajas de coste, la intensificación de la homogeneización de productos de gama baja y la continua compresión de los beneficios hacen prever que el crecimiento de las exportaciones de extrusiones de aluminio en H2 se desacelere gradualmente, con volúmenes totales inferiores a los del segundo trimestre.

En general, la industria de la extrusión de aluminio en 2026 seguirá mostrando características estructurales de extrusiones para construcción débiles, extrusiones industriales fuertes, demanda interna apagada y exportaciones con un patrón alto-bajo. La competencia en la industria se concentrará aún más en las extrusiones industriales de alta gama, el procesamiento profundo de alto valor añadido y los mercados emergentes fuera de China, mientras que la capacidad de extrusiones para construcción de gama baja seguirá entrando en ciclos de saneamiento del mercado.

(La información anterior se basa en la recopilación de mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para fines de referencia. Este artículo no constituye asesoramiento directo para decisiones de investigación de inversiones. Los clientes deben tomar decisiones con cautela y no basarse en esta información para sustituir su propio juicio independiente. Cualquier decisión tomada por los clientes no guarda relación con SMM.)

Fuente de datos: SMM

![Ligera mejora en el sentimiento comercial en el centro y este de China, se libera la demanda de almacenamiento [Comentario del mediodía sobre el aluminio al contado de SMM]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)