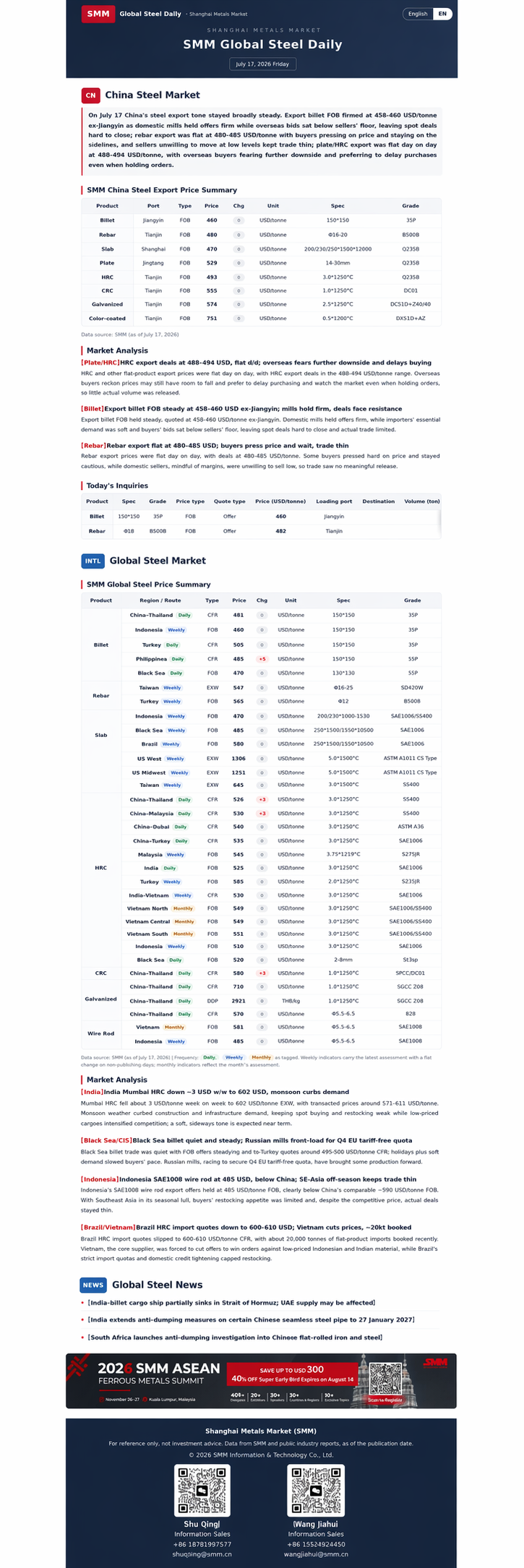

Mercado del acero en China:

[Chapas y Planchas] Las operaciones de exportación de HRC a $488-494, estables en el día; los compradores fuera de China anticipan nuevas caídas y se inclinan por posponer las compras

Los precios de exportación de HRC y otras chapas y planchas se mantuvieron estables en el día hoy, con precios de operaciones de exportación de HRC de $488-494/tm. Los mercados fuera de China consideraban que aún existía potencial de nuevas caídas de precios, e incluso con pedidos en mano, tendían a posponer las compras y adoptar una actitud de espera, limitando la concreción real de operaciones.

[Palanquilla de Acero] Los precios FOB de exportación de palanquilla se mantuvieron estables; puerto de Jiangyin a $458-460; las acerías mantuvieron los precios firmes, la resistencia a las operaciones fue significativa

Los precios FOB de exportación de palanquilla se mantuvieron estables hoy, con cotizaciones en el puerto de Jiangyin a $458-460/tm. Las acerías chinas mostraron una fuerte intención de mantener los precios firmes, mientras que la demanda rígida en los países importadores fuera de China era insuficiente, y las ofertas de los compradores se situaban generalmente por debajo de los niveles de precio psicológicos de las acerías. Las operaciones de carga al contado enfrentaban una resistencia significativa y las transacciones reales fueron limitadas.

[Barra Corrugada] Las exportaciones de barra corrugada se mantuvieron estables temporalmente; operaciones a $480-485; los compradores presionaron por precios más bajos y permanecieron al margen, la negociación fue lenta

Los precios de exportación de barra corrugada se mantuvieron estables intermensualmente hoy, con operaciones a $480-485/tm. Algunos compradores tenían un fuerte deseo de regatear los precios y una actitud de espera generalizada; los vendedores nacionales no estaban dispuestos a vender barato debido a consideraciones de rentabilidad, lo que resultó en una liberación poco significativa de operaciones.

Mercado Internacional del Acero:

[India] El precio de HRC en Mumbai bajó ~$3 semanalmente a $602; el monzón deprime la demanda

Los precios de HRC en Mumbai cayeron aproximadamente $3/tm semana a semana hasta $602/tm EXW, con operaciones de mercado en torno a $571-611/tm. El clima monzónico deprimió la demanda de construcción e infraestructura, lo que debilitó la disposición a comprar al contado y a reponer inventarios. La competencia entre recursos de bajo precio se intensificó, y se espera que los precios se consoliden en un tono apagado en el corto plazo.

[Mar Negro/CEI] La comercialización de palanquilla en el Mar Negro fue lenta con cotizaciones estables; las acerías rusas adelantaron los programas de producción del cuarto trimestre para aprovechar los cupos libres de aranceles de la UE.

El comercio en el mercado de palanquilla del Mar Negro fue lento, con cotizaciones FOB manteniéndose firmes, y ofertas a Turquía alrededor de $495-500/tm CFR. El ritmo de adquisición de los compradores se desaceleró debido a los días festivos y la débil demanda. Algunas acerías rusas adelantaron sus programas de producción para aprovechar los contingentes libres de aranceles del cuarto trimestre (Q4) para la UE.

[Indonesia] Exportaciones indonesias de alambrón SAE1008 a $485, por debajo de China; la temporada baja en el Sudeste Asiático mantuvo las operaciones lentas.

Las ofertas de exportación de alambrón SAE1008 de Indonesia se mantuvieron en $485/tm FOB, notablemente por debajo del grado similar de China, que se situaba en aproximadamente $509/tm FOB. El Sudeste Asiático se encontraba en su temporada baja estacional, lo que limitó la disposición de los compradores a reponer existencias; aunque los bajos precios eran competitivos, las operaciones reales siguieron siendo lentas.

[Brasil/Vietnam] Las ofertas de importación de bobinas laminadas en caliente (HRC) de Brasil cayeron a $600-610; Vietnam redujo precios para asegurar pedidos, con operaciones registradas en aproximadamente 20.000 tm.

Las ofertas de importación de HRC brasileño cayeron a $600-610/tm CFR, con operaciones combinadas de importación de láminas & placas de unas 20.000 tm registradas recientemente. Vietnam, como proveedor principal, se ve obligado a reducir proactivamente sus cotizaciones para estimular la captación de pedidos ante el impacto de los bajos precios de Indonesia y la India; mientras tanto, las estrictas cuotas de importación de Brasil y el endurecimiento del crédito interno están frenando la actividad de reposición de existencias.

![[Análisis de Importación y Exportación de Acero SMM] La toma de pedidos de exportación mejoró en julio, ¿repuntarán las exportaciones de acero en agosto?](https://imgqn.smm.cn/usercenter/SduBz20251217171716.jpg)

![Las perturbaciones en el lado de las materias primas continúan afectando las tendencias de los metales ferrosos [Informe semanal de la cadena industrial del acero de SMM]](https://imgqn.smm.cn/usercenter/ewsJF20251217171746.jpg)