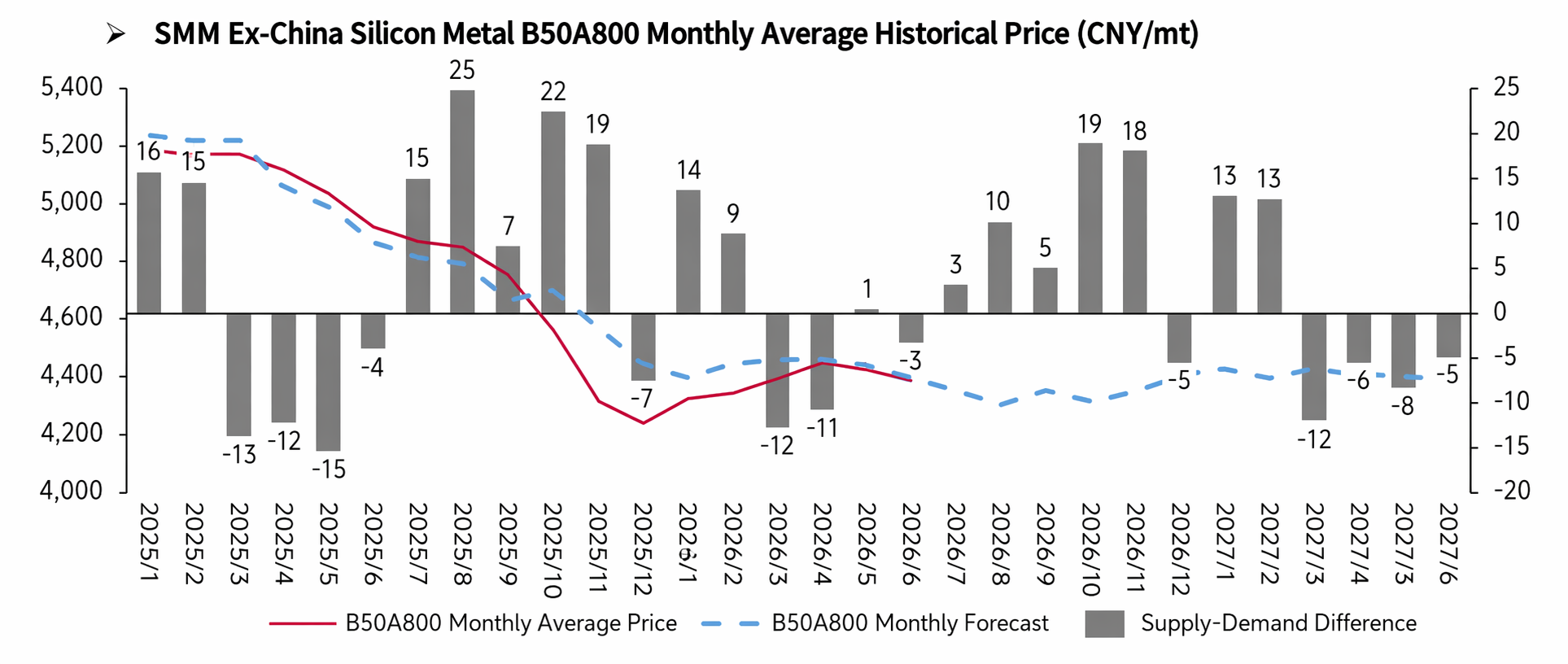

Revisión de precios de junio:

En junio, el precio promedio mensual del acero al silicio no orientado tendió a la baja, tanteando el fondo. Por el lado de la oferta y la demanda, el mercado pasó de un ligero equilibrio a una leve escasez de oferta, con los fundamentos mejorando marginalmente. El exceso de oferta que lastraba los precios se alivió gradualmente, brindando soporte a los precios. Los precios spot se comportaron mejor de lo esperado, retrocediendo solo ligeramente. Como mes de transición entre la temporada baja y la alta, junio vio mejorar el patrón de oferta y demanda.

Análisis de fundamentos:

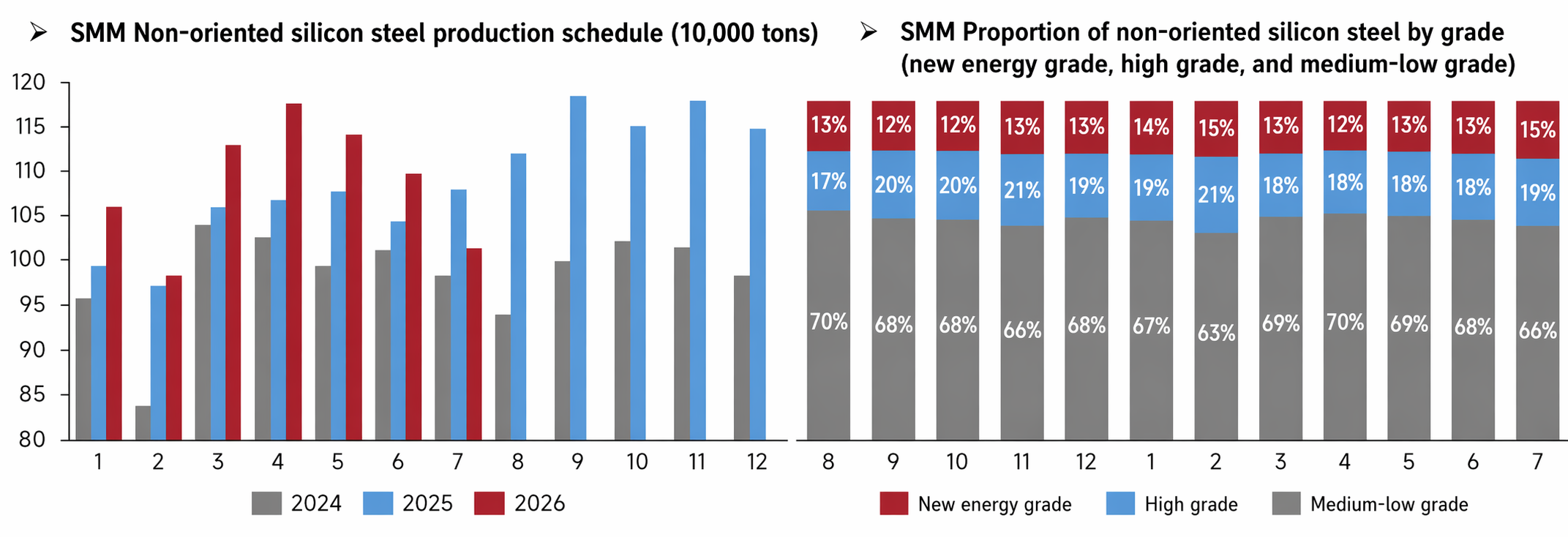

Se prevé que el programa de producción de julio para el acero al silicio no orientado nacional disminuya aún más. Frente al mismo período de años anteriores, el programa de julio de 2026 fue inferior al de julio de 2025. En cuanto a la estructura de calidades, se espera que la proporción de calidades NEV en el programa de julio repunte al 15 %, las calidades altas al 19 % y las calidades bajas y medias retrocedan al 66 %. Las acerías continúan ajustando su mezcla de productos, lo que conlleva reducciones en las calidades convencionales de gama baja. El volumen total programado de producción se sigue contrayendo, pero la presión del lado de la oferta persiste. Los niveles de producción para materiales NEV y de alta calidad se mantienen, mientras que las calidades bajas y medias se reducen significativamente, optimizando en cierta medida la estructura de oferta y apoyando la resiliencia de los precios.

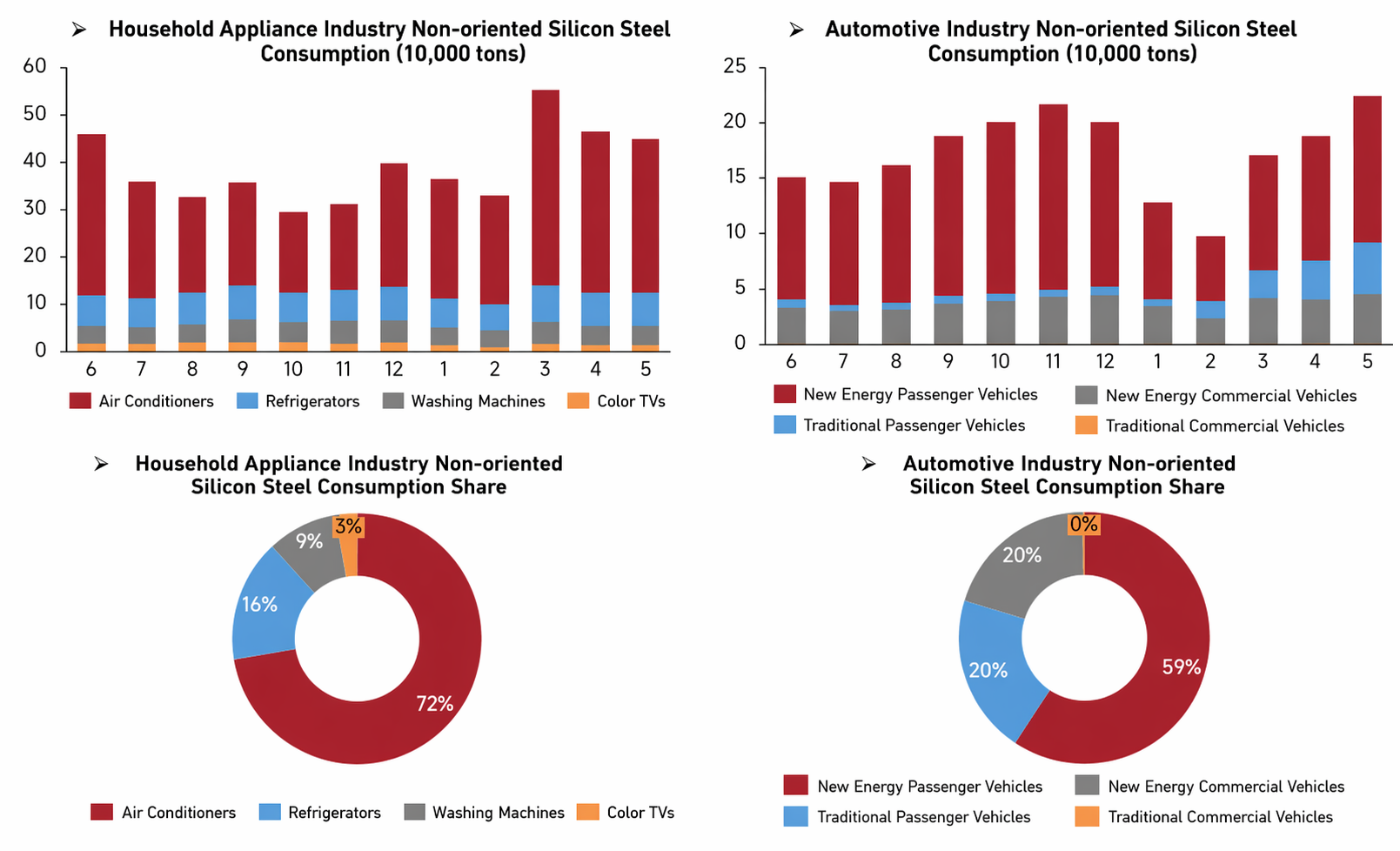

La demanda derivada de acero al silicio no orientado en mayo mostró divergencia estructural. El consumo total de acero al silicio en el sector de electrodomésticos cayó ligeramente intermensual, con los aires acondicionados como principal motor de la demanda. La demanda del sector automotriz fue sólida, y el consumo de acero al silicio escaló a un máximo para el período. Dentro de este, los vehículos de pasajeros NEV fueron el mayor soporte para la demanda de acero al silicio no orientado en el sector automotor. En general, la demanda tradicional de electrodomésticos se debilitó marginalmente, mientras que la demanda de NEV continuó fortaleciéndose, desplazando gradualmente el centro de demanda hacia el segmento automotor. Esto benefició estructuralmente a las calidades altas y NEV de acero al silicio no orientado.

Perspectiva de precios para julio:

De cara a julio de 2026, por el lado de la oferta, se prevé que el programa de producción de acero al silicio no orientado de China disminuya aún más, principalmente en las calidades bajas y medias. Por un lado, el impacto de la temporada baja se está haciendo más pronunciado: la demanda derivada es débil y el entusiasmo de compra ha caído, lo que presiona la voluntad de producción. Por otro lado, productores líderes como Baowu y Shougang mantuvieron sin cambios sus precios base de julio, priorizando la estabilidad de precios. No obstante, el sentimiento del mercado es bajista y los precios tienen más probabilidades de caer que de subir. La mayoría de los productores operan con pérdidas y aplican recortes voluntarios de producción. En el lado de la demanda, en la industria de electrodomésticos, los fabricantes redujeron su ritmo de producción, con pedidos a la baja intermensualmente. El festival de compras "618" no estimuló significativamente los pedidos. Afectadas por la baja demanda, altos inventarios y costos elevados, algunas empresas adelantaron la disminución de sus programas de producción. Además, se introdujeron nuevas normas de eficiencia energética para ciertos electrodomésticos, limitando la producción debido a la iteración de productos. En el sector automotriz, la mayoría de los fabricantes mantuvieron un ritmo de producción normal, y algunos aumentaron la producción este mes para cumplir objetivos de mitad de año. Sin embargo, la presión en ventas persistió debido a los efectos moderados de las promociones del "618" y al apoyo de políticas. Desglosándolo, los vehículos de nueva energía siguieron siendo el principal impulsor de ventas este mes, mientras que los pedidos de vehículos con motor de combustión interna no mejoraron significativamente. Las exportaciones se dirigieron principalmente a Rusia, Sudamérica y el Sudeste Asiático. Se espera que el volumen total anual de exportaciones del sector alcance los 12 millones de unidades. En el lado de los costos, con la continua contracción de las ganancias de las acerías y la normalización de las restricciones locales de producción por motivos ambientales, se prevé que la producción de arrabio disminuya aún más. Sin embargo, al ampliarse el impacto de la temporada baja, se espera que el precio promedio de la bobina laminada en caliente en julio caiga aún más intermensualmente respecto a junio, con una disminución menor. En general, SMM prevé que los precios del acero eléctrico no orientado de grado medio y bajo en julio de 2026 tendrán una tendencia a la baja en su conjunto, con margen para descensos de precios.

Declaración de fuentes de datos:

(Todos los datos de este informe, salvo la información públicamente disponible, se basan en información de acceso público (incluyendo, entre otros, noticias del sector, seminarios, exposiciones, informes financieros corporativos, informes de intermediarios bursátiles, datos de la Oficina Nacional de Estadística, datos aduaneros de importación y exportación, y diversos datos publicados por las principales asociaciones e instituciones), comunicación con el mercado y modelos de la base de datos interna de SMM. El equipo de investigación ha realizado un análisis exhaustivo e inferencias razonables, que son solo de referencia y no constituyen asesoramiento para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos de esta declaración y el derecho de ajustar y modificar el contenido de la declaración según las circunstancias reales.

![Los futuros se recuperan, impulsando al alza los productos siderúrgicos mientras las materias primas caen ligeramente, ampliando los márgenes de las acerías [Análisis SMM]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[SMM Acero]](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Acero]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)