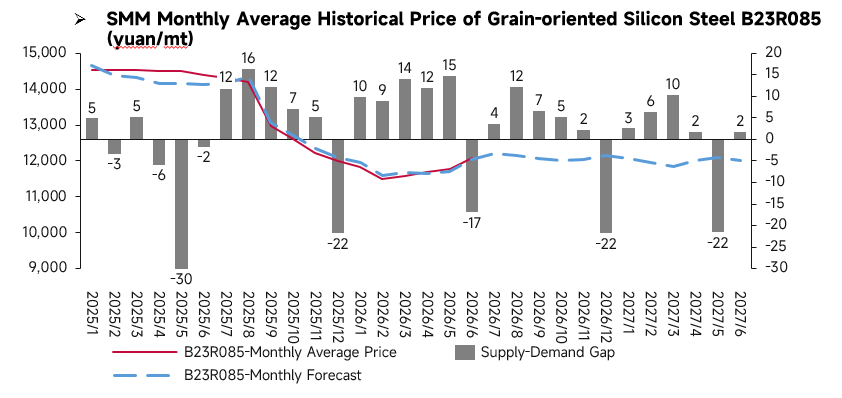

Revisión de Precios de Junio:

En junio, el precio promedio mensual del acero al silicio de grano orientado (GO) continuó su tendencia de rebote previa, con el centro de precios siguiendo al alza. A pesar de una presión de oferta relativamente alta, persistió la tendencia anterior de recuperación de precios desde mínimos, y el precio spot promedio mensual subió de manera constante, reflejando que el mercado mantenía buenas expectativas de recuperación. No obstante, el patrón de exceso de oferta limitó el margen de subida, y la tendencia alcista de los precios fue relativamente moderada, sin aumentos abruptos.

Análisis Fundamental:

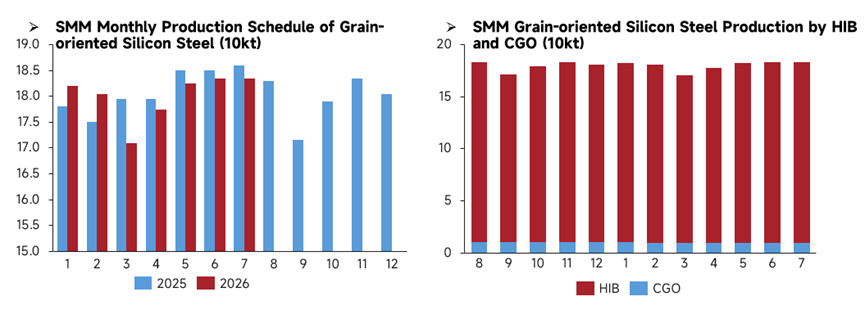

Se espera que en julio la producción de acero GO se mantenga alta. En cuanto a la producción por variedad, la producción de HIB y CGO se mantendrá estable, donde el HIB de alto grado seguirá representando la gran mayoría de la producción, mientras que la producción de CGO se mantendrá estable dentro de un rango estrecho, sin que la mezcla de productos experimente ajustes significativos. En comparación con programas de producción históricos, el programa de producción de julio de 2026 continuará en el rango alto, con liberaciones de oferta general estables, y la oferta total de acero GO permanecerá relativamente amplia. La producción elevada y sostenida se ha convertido también en uno de los factores principales que limitan el margen de subida de los precios del acero GO en esta ronda y mantienen holgado el equilibrio oferta-demanda.

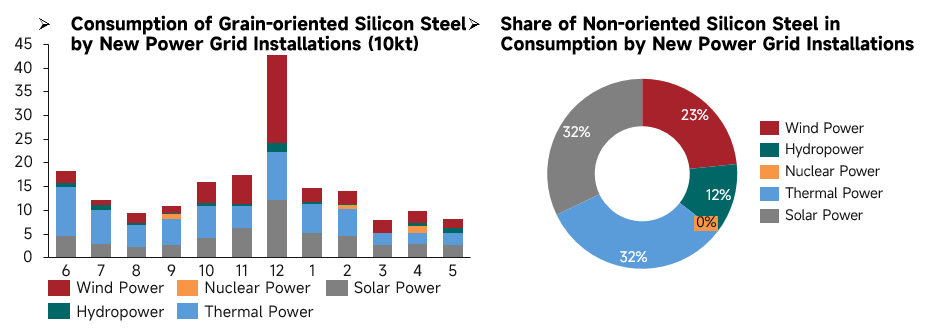

En mayo, el consumo de acero GO impulsado por nuevas instalaciones de red estuvo en un nivel relativamente bajo para el año. En términos de estructura, la energía térmica y solar siguieron siendo las principales fuentes de consumo, con la demanda eólica e hidroeléctrica como complemento, y la participación de la energía nuclear manteniéndose baja. En comparación con la estructura de consumo del acero al silicio no orientado, la energía térmica y solar juntas representaron el 60%, lo que evidencia una clara característica de la estructura de demanda del lado de la generación eléctrica. En mayo, el ritmo de nuevas instalaciones terminales se desaceleró, el crecimiento de pedidos de empresas de transformadores fue limitado y la demanda directa de acero GO se liberó lentamente. Aunado a la elevada producción sostenida en las acerías previamente, la presión del lado de la oferta fue difícil de absorber, lo que lastró los precios del acero al silicio, siendo difícil depender de un fuerte impulso de la demanda por instalaciones de red en el corto plazo.

Perspectiva de Precios de Julio:

De cara a julio de 2026, por el lado de la oferta, se espera que la oferta de acero GO de China sea básicamente estable. Las líneas de producción de las principales acerías operarán de forma estable sin planes de mantenimiento concentrados, y la carga general de producción permanecerá estable. Mientras tanto, acerías líderes como Baowu aumentarán el precio base de los productos de grano orientado en 300 yuanes por tonelada métrica en sus políticas de precios de julio. Aunado a que los márgenes de producción se mantienen en un rango razonable, el entusiasmo general por producir será bueno, y los recursos de alto grado se liberarán de manera constante. Por el lado de la demanda, continúan los factores favorables de soporte del mercado, con un desempeño general robusto de la demanda. Los proyectos de Ultra Alta Tensión (UAT) del "XV Plan Quinquenal" de China continúan iniciando construcción de manera concentrada, con un ritmo de construcción que avanza de manera constante. La demanda de transformadores para conexiones de nueva energía a la red es robusta. Al mismo tiempo, las mejoras de eficiencia energética para electrodomésticos y vehículos de nueva energía se están implementando gradualmente, manteniendo alta la demanda de readaptación de motores de alta eficiencia. Además, los proyectos de actualización de redes eléctricas en el extranjero están avanzando, y la demanda de aprovisionamiento de acero GO de alto grado permanece estable. Sin embargo, el inicio de medidas antidumping por parte de India contra el acero GO de China podría causar que algunos recursos retornen al mercado doméstico, presionando los incrementos de precios. Por el lado de los costos, con expectativas de una mayor contracción de los márgenes de las acerías y la normalización de las restricciones a la producción impulsadas por políticas ambientales locales, se espera que la producción de arrabio continúe disminuyendo. No obstante, el impacto de la temporada baja en el mercado se está expandiendo, y se espera que el precio promedio de la bobina laminada en caliente (HRC) en julio disminuya aún más intermensualmente respecto a junio, aunque con una caída menor. En general, SMM espera que los precios del acero al silicio de grano orientado presenten un patrón de consolidación en julio de 2026.

![[Al Yamamah Steel avanza proyecto de palanquilla de acero]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[Breve de mineral de hierro de China] Los precios de los concentrados de mineral de hierro de China podrían mantenerse en horas bajas la próxima semana](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)