Los últimos datos de la CAAM muestran que en el primer semestre de 2026, el mercado chino de vehículos de pila de combustible presentó un claro patrón de «descenso después de una apertura al alza y caídas tanto de la oferta como de la demanda». Tras el pico de sprint a finales de 2025, la producción y las ventas del primer semestre experimentaron una «caída en picado», y el sector entró en un período de ajuste profundo. Pero más allá de los datos, este «período de calma» es precisamente un punto de inflexión crucial para que el sector elimine las burbujas y consolide sus cimientos.

I. Datos de producción y ventas del primer semestre: múltiples señales tras el fuerte enfriamiento

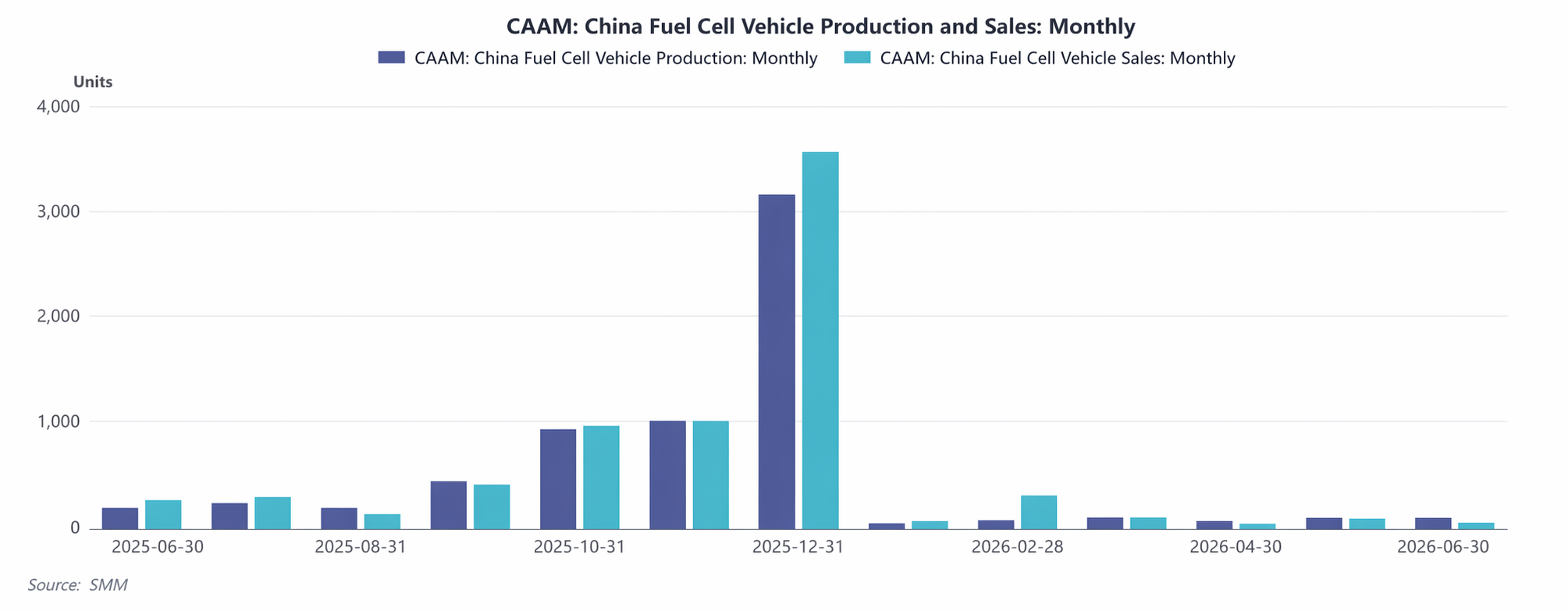

1. Desplome del volumen total: la imagen real en medio del crudo invierno

Lado de la producción: de enero a junio de 2026, la producción acumulada fue de solo 401 unidades, con una media inferior a 70 unidades mensuales, un desplome interanual del 71,8 % en comparación con el mismo período de 2025, casi reduciéndose a la mitad.

Lado de las ventas: las ventas acumuladas alcanzaron las 550 unidades, un 63,5 % menos interanual. La curva de alto crecimiento que alguna vez tuvo perdió repentinamente impulso y el entusiasmo del mercado se enfrió considerablemente.

2. Fluctuaciones mensuales: un ritmo de fuego y hielo desordenado

Arranque congelado: en enero, la producción y las ventas se hundieron hasta tocar fondo, agravado por las vacaciones del Año Nuevo chino y una actitud de espera en el mercado.

La «recuperación anormal» de febrero: las ventas se dispararon a 300 unidades, casi cuatro veces el volumen de producción. Esto pudo deberse a la entrega concentrada de pedidos pendientes de finales de 2025, o a compras masivas por parte de alguna región o gran cliente, creando una «falsa prosperidad».

De marzo a junio, una tendencia bajista continua: tanto la producción como las ventas volvieron a caer al rango de las 100 unidades. En junio, la producción se mantuvo en 100 unidades, mientras que las ventas fueron solo 50, aumentando silenciosamente la presión sobre los inventarios.

Disparidad interanual: la doble presión de una base alta y el vacío de políticas. El «carnaval» del segundo semestre de 2025, especialmente en el cuarto trimestre, cuando la producción y las ventas mensuales superaron las 3.000 unidades, creó una trampa de base alta para 2026. Sumado a la eliminación gradual de las subvenciones y al inicio de un nuevo ciclo de evaluación para los clústeres de ciudades de demostración con detalles aún por aclarar, las empresas adoptaron un ritmo de producción más conservador, los usuarios finales cayeron en modo de espera y el mercado entró en un «período de vacío de políticas». "

II. Dolores de crecimiento de la industria: la exposición de múltiples cuellos de botella

Cuellos de botella del ciclo político y el ritmo fiscal. Los vehículos de pila de combustible dependen en gran medida de las “transfusiones” políticas. Tras la fiebre de instalación a finales de 2025 que agotó la demanda, el ritmo de desembolso de subsidios locales se ralentizó en 2026, lo que provocó que las empresas dudaran en ampliar la producción y que los usuarios esperaran nuevas políticas, sumiendo al mercado en un punto muerto estratégico.

Retraso de la infraestructura de hidrógeno: un eslabón débil que limita el sistema general. Aunque la tecnología de los vehículos está madurando, la construcción de estaciones de repostaje de hidrógeno aún lucha por satisfacer la demanda. El aumento de las ventas de febrero podría haberse concentrado en el efecto “isla” de las ciudades de demostración, mientras que las regiones no piloto se enfrentan a un bloqueo en el despliegue debido a las “dificultades de repostaje”, lo que refleja un mercado fragmentado.

Perturbaciones estacionales e inusuales. Las vacaciones del Año Nuevo chino provocaron una contracción de la capacidad en enero y febrero, pero el aumento atípico de las ventas en febrero puso de manifiesto el predominio de factores inusuales, como las compras masivas de grandes clientes. El posterior retorno a la baja normal revela una demanda sostenida insuficiente.

Limitaciones de costos y viabilidad económica. La reducción del costo de los sistemas de pilas de combustible no ha cumplido las expectativas y, junto con las fluctuaciones del precio del hidrógeno, los usuarios del segmento B son muy sensibles a los costos operativos, lo que suprime su disposición a comprar vehículos y obstaculiza la liberación de la demanda.

III. Perspectivas del segundo semestre: El invierno pasará, la recuperación se vislumbra. Basándose en el débil desempeño del primer semestre y en los patrones históricos, se espera que el segundo semestre muestre una tendencia de “primero bajo, luego alto, recuperación moderada”.

T3: Un período de asimilación de inventarios y espera de oportunidades adecuadas. La producción y las ventas mensuales podrían mantenerse en el rango de 100-200 unidades, mientras las empresas esperan la implementación de políticas o el lanzamiento de nuevos proyectos de demostración.

T4: La temporada alta tradicional combinada con un período de ventana política podría generar un “rebote correctivo”. Si bien será difícil replicar el pico de 3.000 unidades por mes observado en 2025, hay una alta probabilidad de que la producción y las ventas mensuales vuelvan al rango de 500 a 1.000 unidades, y la industria recuperará el impulso de crecimiento.

SMM cree que el "invierno de datos" del primer semestre de 2026 representa el camino necesario para que la industria se despida del crecimiento febril y regrese a la racionalidad. Una vez eliminadas las burbujas, la verdadera competitividad se destilará mediante la iteración tecnológica, la mejora de la infraestructura y la eficiencia en la implementación de escenarios. En el segundo semestre, a medida que surjan vientos de cola políticos y se resuelvan los eslabones débiles de la infraestructura, se espera que el mercado se estabilice a finales del tercer trimestre, y que la recuperación amanezca en el cuarto.

![[Encuesta SMM] Reseña semanal de la industria de electrolizadores de hidrógeno, del 10 al 16 de julio de 2026](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[Encuesta SMM] Revisión semanal de la industria de electrolizadores de energía de hidrógeno, 3-9 de julio de 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)