Puntos clave: La prelitiación anódica es una tecnología clave que presuplementa litio activo en el ánodo de silicio para compensar la pérdida irreversible de capacidad durante la primera carga/descarga, con el objetivo de superar los cuellos de botella en la industrialización de la baja eficiencia coulómbica inicial y la escasa estabilidad cíclica de los ánodos basados en silicio.

,

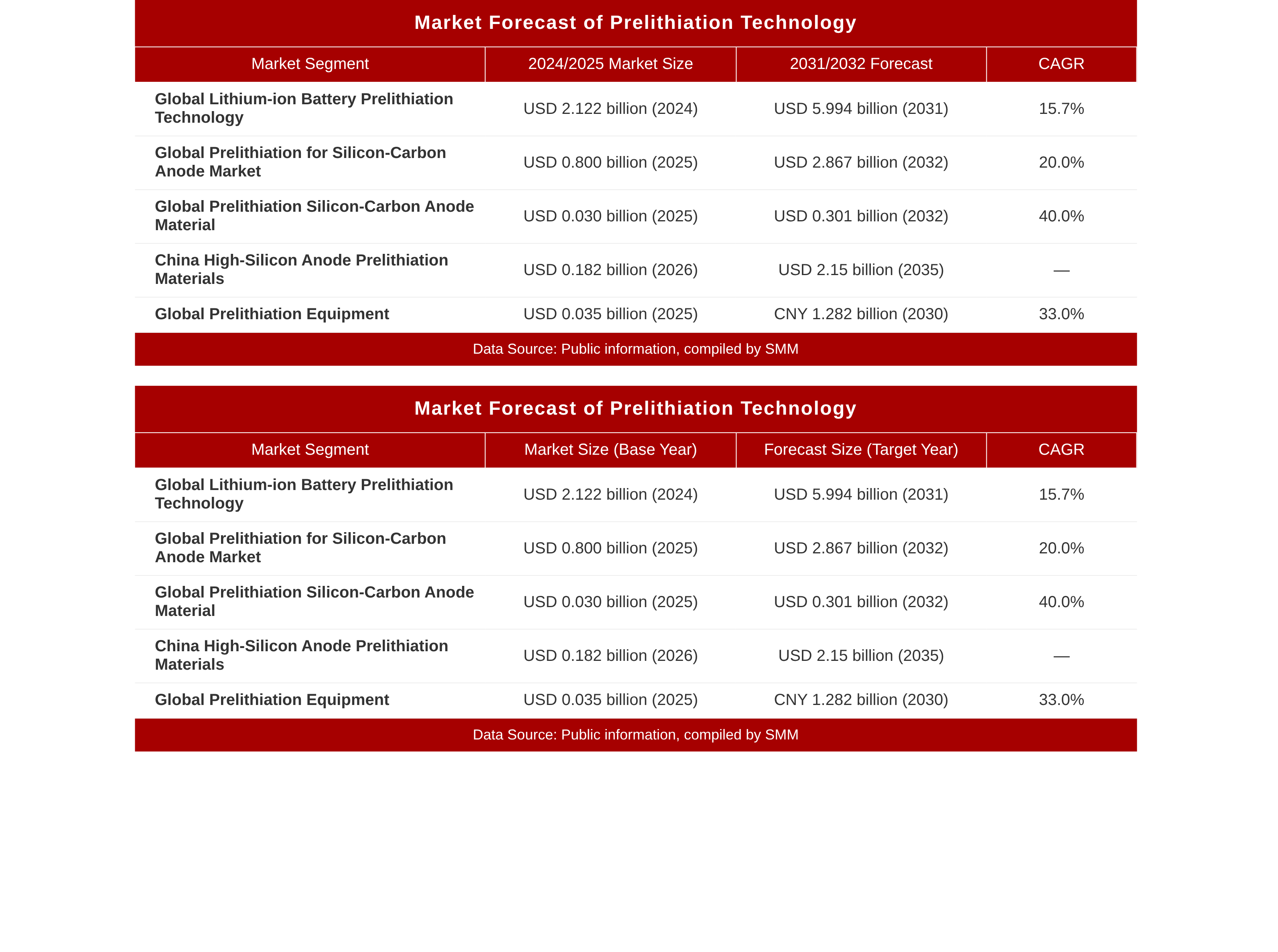

Este artículo revisa sistemáticamente cuatro rutas técnicas —contacto con lámina de litio, polvo SLMP, prelitiación química y aditivos de prelitiación—, analiza sus estructuras de costes y tendencias de evolución, y presenta el progreso de la industrialización en toda la cadena, desde el diseño de políticas de alto nivel y la liberación de capacidad en el extremo de los materiales a escala de cientos de toneladas hasta 10.000 toneladas, hasta la adopción acelerada por las principales empresas de baterías. El estudio concluye que la tecnología de prelitiación se ha convertido en una tecnología subyacente común indispensable para los sistemas de baterías de alta energía específica, especialmente las baterías semisólidas y de estado sólido completo. De cara al futuro, a medida que el precio por tonelada del ánodo de carbono-silicio se sitúe por debajo de 80.000 yuanes/tm, se espera que el mercado de la tecnología de prelitiación crezca de aproximadamente 2.100 millones de dólares en 2025 a 6.000 millones de dólares en 2031, y penetre continuamente en el mercado de vehículos asequibles.

Contenido

Introducción: Necesidad de la prelitiación

Rutas técnicas: Cuatro enfoques principales

Análisis de costes: Estructura y evolución

Industrialización: Progresos en políticas, materiales y baterías

Tendencias: Divergencia de rutas, penetración de mercado e integración vertical

Actualmente, en baterías de estado sólido y sólido-líquido, la tecnología de prelitiación anódica está evolucionando para superar problemas como la gran expansión volumétrica y la continua formación de película SEI de los ánodos basados en silicio en las baterías líquidas convencionales.

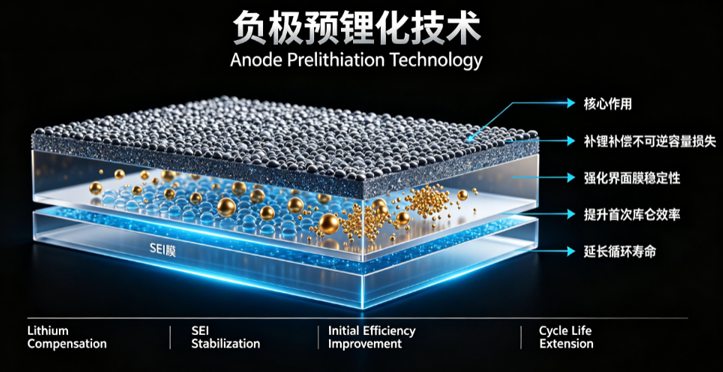

I. Introducción: ¿Por qué es necesaria la prelitiación?

Durante la primera carga de una batería de iones de litio, se forma una película de interfase electrolítica sólida (SEI) en la superficie del ánodo, consumiendo irreversiblemente iones de litio activos del cátodo y provocando una pérdida de capacidad. En los ánodos de grafito convencionales, esta pérdida es de aproximadamente el 5%–10%; para los ánodos basados en silicio, debido a su enorme expansión volumétrica (alrededor del 300%) durante la carga/descarga, la película SEI se agrieta y reforma repetidamente, lo que conduce a una pérdida más severa de litio activo, y la eficiencia coulómbica inicial (ICE) a menudo es solo del 70%–80%.

Con una capacidad específica teórica de hasta 4.200 mAh/g, más de diez veces la de los ánodos de grafito convencionales (372 mAh/g), los ánodos basados en silicio están reconocidos como el material anódico central para las baterías de iones de litio de alta densidad energética de próxima generación. Sin embargo, los dos grandes cuellos de botella —baja eficiencia coulómbica inicial y escasa estabilidad cíclica— han limitado durante mucho tiempo su aplicación práctica. La tecnología de prelitiación —que introduce fuentes adicionales de litio en el sistema anódico antes del ensamblaje de la batería para compensar la pérdida irreversible de litio en el primer ciclo— es el medio clave para superar este cuello de botella.

II. Panorama tecnológico: Análisis de las principales rutas de prelitiación

2.1 Marco de clasificación técnica

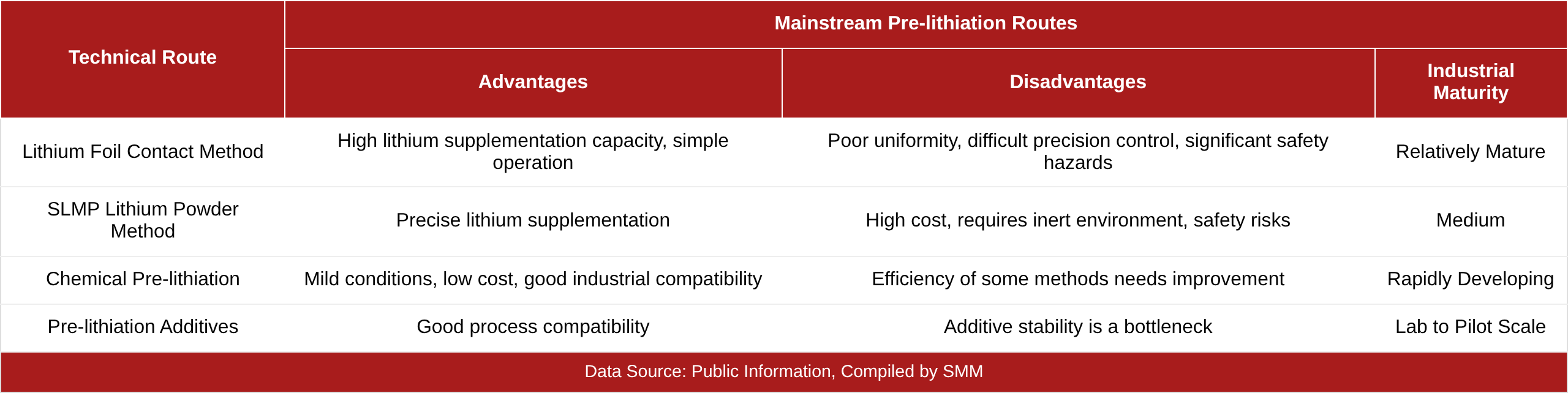

La tecnología de prelitiación, según el método de introducción de la fuente de litio, se puede dividir en dos grandes categorías: prelitiación anódica y suplementación catódica de litio. La prelitiación anódica es el enfoque principal con un progreso de industrialización más rápido, e incluye principalmente las siguientes rutas técnicas: prelitiación por contacto con lámina de litio, prelitiación con polvo de litio metálico estabilizado (SLMP), prelitiación química y aditivos de prelitiación.

2.2 Prelitiación por contacto con lámina de litio

Al presionar y poner en contacto directamente la lámina de litio con la lámina del electrodo anódico, se aprovecha la diferencia de potencial entre el litio metálico y el material del ánodo para permitir la intercalación espontánea de litio en el ánodo. Este método se caracteriza por una operación sencilla y una alta capacidad de suplementación de litio, pero el grado de prelitiación es difícil de controlar con precisión: una prelitiación insuficiente conduce a una mejora limitada de la eficiencia coulómbica inicial, mientras que una prelitiación excesiva puede formar una capa de recubrimiento de litio metálico en la superficie del ánodo, afectando el rendimiento de la batería. Además, la lámina de litio tiene requisitos ambientales extremadamente estrictos, plantea riesgos de seguridad y exige altos estándares de equipamiento.

2.3 Prelitiación con polvo de litio metálico estabilizado (SLMP)

El polvo de litio metálico estabilizado con una capa de pasivación recubierta en la superficie (como Li₂CO₃) se mezcla con la suspensión anódica para el recubrimiento. En comparación con la lámina de litio, el polvo de litio permite un control más fácil del grado de prelitiación y una dosificación de litio más precisa. Sin embargo, la reactividad química del polvo de litio sigue siendo relativamente alta, lo que dificulta las operaciones prácticas y requiere igualmente un entorno inerte.

2.4 Prelitiación química

El ánodo se sumerge en reactivos químicos (como reactivos de litio aromático policíclico, solución de litio-bifenilo, etc.), logrando la preinserción de litio mediante reacciones químicas. El método de prelitiación química es suave, de bajo coste y compatible con la producción industrial, mostrando un considerable potencial de aplicación. La estrategia de prelitiación por contacto “mediada por medio sin sal” desarrollada por el equipo del profesor Sun Yongming de la Universidad de Ciencia y Tecnología de Huazhong utiliza la reacción espontánea entre el medio y el litio metálico para generar iones de litio in situ, consiguiendo una prelitiación uniforme espacial y temporalmente dentro del electrodo.

2.5 Aditivos de prelitiación

Los aditivos que contienen litio se introducen directamente durante la preparación de los materiales anódicos. El aditivo de prelitiación de aleación de litio-silicio ambientalmente estable desarrollado por el equipo de Shao Huaiyu en la Universidad de Macao puede aumentar la eficiencia coulómbica inicial de los materiales anódicos de óxido de silicio del 78% al 98,1%. Este tipo de método ofrece una buena compatibilidad de proceso, pero exige una estabilidad extremadamente alta del aditivo.

2.6 Comparación de las distintas rutas técnicas

Gráfico: Principales rutas de prelitiación

3. Análisis de costes: La viabilidad económica como cuello de botella central de la industrialización

3.1 Composición de costes

El coste integral de la prelitiación anódica es de aproximadamente 80–150 yuan/kWh, lo que puede aumentar la densidad energética de la batería entre un 15% y un 25%. El desglose de costes es aproximadamente el siguiente:

Coste de material (fuente de litio): representa aproximadamente el 60%, la partida de mayor coste

Depreciación de equipos:representa aproximadamente el 15%

Mano de obra y consumo energético: representa aproximadamente el 10%

Coste de control ambiental:representa aproximadamente el 15% (atmósfera inerte, deshumidificación, etc.)

El coste de la fuente de litio representa entre el 10% y el 15% del coste total de materiales de la batería. El alto precio del litio metálico, junto con los estrictos requisitos de control ambiental para la lámina/polvo de litio, incrementa significativamente los costes de las celdas de batería.

3.2 Tendencias en la evolución de costes

La producción a gran escala está reduciendo significativamente los costes. Los planes de capacidad de los principales actores han superado el nivel de 10 kt, con costes unitarios que han caído más de un 60% en comparación con 2020. En 2025, la tasa de utilización de la capacidad del sector alcanzó el 73%, y el margen bruto promedio se situó en aproximadamente el 35%.

En 2025, la producción mundial de material anódico de silicio-carbono prelitiado alcanzó las 362 toneladas métricas, con un precio promedio de aproximadamente 83.000 dólares por tonelada métrica. Con la iteración tecnológica y la producción en masa, se espera que los costes disminuyan más del 40% para 2030.

3.3 Desafíos económicos

A pesar de la disminución de los costes, la tecnología de prelitiación aún enfrenta múltiples desafíos económicos:

Fluctuaciones en el precio de la fuente de litio: El precio del litio metálico se ve significativamente afectado por el mercado aguas arriba de carbonato de litio, introduciendo incertidumbre en la transferencia de costes.

Complejidad del proceso: Problemas como la escasa estabilidad de los agentes de prelitiación y la insuficiente compatibilidad con los sistemas de baterías están aumentando la complejidad del proceso.

Costes de seguridad: La naturaleza reactiva del litio metálico exige estrictos controles ambientales, lo que aumenta la inversión en líneas de producción y los costes operativos.

Objetivo de reducción de costes: El sector generalmente cree que el precio de los ánodos de silicio-carbono debe caer por debajo de los 80.000 yuan/t para permitir el reemplazo a gran escala de los ánodos de grafito.

4. Progreso de la industrialización: De cientos de toneladas a decenas de miles de toneladas

4.1 Apoyo político

El “XV Plan Quinquenal” nacional ha catalogado los materiales de ánodo basados en silicio como una de las direcciones estratégicas centrales de I+D en el sector de las nuevas energías. Esta orientación política proporciona un respaldo de alto nivel para la industrialización de la tecnología de prelitiación.

4.2 Lado de materiales: Liberación rápida de capacidad

Sichuan Tiannuo Juneng: En diciembre de 2025, la primera fase de su proyecto de material de óxido de silicio prelitiado de alto rendimiento a escala de cien toneladas en la base de Suining comenzó oficialmente la producción, con una inversión de 30 millones de yuanes, alcanzando una capacidad anual de 500 toneladas de óxido de silicio prelitiado y 50 toneladas de productos de silicio-carbono. El modelo de producto TNSO1580 tiene una capacidad específica de aproximadamente 1.580 mAh/g, una eficiencia culómbica inicial de aproximadamente el 89% y retiene más del 80% de su capacidad tras más de 1.200 ciclos. El producto ha entrado en la fase de adquisición en pequeños lotes para varias empresas de baterías de potencia.

Lianchuang Lithium Energy: Una de las pocas empresas nacionales que domina la tecnología de óxido de silicio prelitiado, ha completado la adquisición de terrenos para una línea de producción de 10.000 t/año. La instalación y puesta en marcha del equipo para la primera fase de 2.000 t están en curso y se espera que la producción comience en el segundo semestre de 2026.

BTR: Como pionero en el campo de los ánodos basados en silicio en China, ya posee una capacidad de ánodo basado en silicio de 12.500 t/año.

Otros desarrollos: Los productos de ánodo de silicio-carbono CVD de Qingdao Zhengwang han salido de la línea de producción; el proyecto de la primera fase de 20.000 t/año de producción de ánodo de silicio-carbono de Inner Mongolia Guiyuan Xinneng ha comenzado operaciones; Lanzhou Zhide completó su ronda de financiación D+, con inversión estratégica exclusiva de Puquan Capital de CATL.

4.3 Lado de baterías: Los principales actores aceleran la introducción

Actualmente, docenas de empresas en toda la cadena de la industria mundial de baterías participan en la I+D de materiales de ánodo basados en silicio. Los principales productores de baterías como CATL, EVE, Gotion High-tech, Farasis Energy, Sunwoda y SVOLT Energy Technology están introduciendo activamente ánodos basados en silicio.

CATL: Aseguró la tecnología de ánodo de silicio-carbono en fase vapor de tercera generación mediante una inversión en Lanzhou Zhide.

Sunwoda: Ha aplicado extensamente procesos de batería de ánodo de silicio-carbono en el sector de la electrónica de consumo, con una proporción de mezcla de silicio del 5%-10% en productos de consumo en 2024, que se espera aumente al 10%-15% en 2025.

EVE: Ha presentado patentes relacionadas con ánodos basados en silicio prelitiados.

4.4 Avances en I+D: Del laboratorio a la industrialización

El equipo de Shao Huaiyu en la Universidad de Macao: Desarrolló un aditivo de prelitiación de aleación de litio-silicio ambientalmente estable que aumentó la eficiencia culómbica inicial de los ánodos de óxido de silicio del 78% al 98,1%. Se ha completado la producción de prueba a escala de kilogramos y la verificación conjunta está en curso con las principales empresas nacionales de baterías de litio.

El equipo de Zou Ruqiang en la Universidad de Pekín: Propuso una estrategia de reposición de litio in situ en el ánodo y reconstrucción de fluoración cercana a la superficie del cátodo, impulsando un avance comercial para baterías de litio-metal sin ánodo de alta densidad energética.

El equipo de Wu Jianfei en el Instituto de Bioenergía y Tecnología de Bioprocesos de Qingdao: Propuso una estrategia sinérgica de “prelitiación-fortaleza” que involucra “silicio poroso similar al basalto + Li₁₃Si₄”, logrando un progreso significativo en la mejora del rendimiento de las baterías de estado sólido basadas en sulfuro con ánodo de silicio.

5. Escala y tendencias futuras

5.1 Previsión del tamaño del mercado

Gráfico: Pronóstico del mercado de la tecnología de prelitificación

5.2 Pronóstico de la tasa de penetración

Si se asume un aumento significativo en las tasas de penetración y volúmenes de mezcla, el consumo global de materiales de ánodo basados en silicio (material puro) crecerá sustancialmente de 2027 a 2030. El sector de electrónica de consumo se ha convertido en el primer escenario de aplicación a gran escala para ánodos basados en silicio; en el sector de baterías de potencia, los ánodos de silicio han logrado un salto adelante.

5.3 Tendencias clave

Tendencia 1: Divergencia y convergencia de rutas tecnológicas

Los ánodos de silicio-carbono CVD de alta gama, con sus ventajas de diseño estructural, pueden reducir sustancialmente la dependencia de la prelitificación, reduciendo así los costos adicionales. Esto significa que la futura tecnología de prelitificación divergirá: la ruta de óxido de silicio de baja gama dependerá de la prelitificación para mejorar la eficiencia coulómbica inicial, mientras que la ruta de silicio-carbono de alta gama buscará minimizar la dependencia de la prelitificación. Al mismo tiempo, la convergencia de la tecnología de prelitificación con las baterías de estado sólido se está acelerando; los materiales de óxido de silicio prelitificado son particularmente adecuados para rutas tecnológicas de baterías líquidas de alta densidad energética, híbridas sólido-líquido y totalmente de estado sólido.

Tendencia 2: Penetración desde segmentos de alta gama hacia el mercado masivo

Los ánodos basados en silicio prelitificados se utilizan actualmente principalmente en productos digitales de alta gama, vehículos eléctricos de alta gama y baterías de estado sólido, y se espera que penetren en el segmento de vehículos de mercado masivo después de 2028. A medida que los costos continúen disminuyendo y se libere capacidad, se anticipa que la tasa de penetración de ánodos basados en silicio en el sector de baterías de potencia supere el 15%.

Tendencia 3: Integración vertical acelerada de la cadena industrial

Desde materias primas aguas arriba como silicio metálico, silano y carbono poroso, hasta procesos de prelitificación intermedios y fabricación de baterías aguas abajo, las empresas de todos los segmentos de la cadena industrial están acelerando su despliegue e integración. Gigantes de baterías como CATL están asegurando tecnologías aguas arriba mediante inversiones estratégicas, mientras que las empresas de materiales están conquistando cuota de mercado mediante la expansión de capacidad.

Tendencia 4: La reducción de costos es el tema eterno

El consenso de la industria es que el precio por tonelada métrica del ánodo de silicio-carbono debe caer por debajo de los 80,000 yuanes. La producción a gran escala, la optimización de procesos y los avances tecnológicos impulsarán conjuntamente la reducción de costes, esperándose una disminución de más del 40% respecto a los niveles actuales para 2030. Solo cuando los costes se reduzcan a un rango razonable, los ánodos de silicio prelitiados podrán sustituir a gran escala a los ánodos de grafito.

VI. Conclusión

La tecnología de prelitiación de ánodos se encuentra en un punto de inflexión crítico, pasando de la verificación técnica a la producción en masa. En el ámbito normativo, cuenta con el apoyo estratégico del “15.º Plan Quinquenal”; en el lado de la oferta, se está liberando capacidad desde el nivel de cien toneladas hasta las 10 000 toneladas; y en el de la demanda, las principales empresas de baterías están acelerando su adopción. El mercado mundial de esta tecnología era de aproximadamente 2.100 millones de dólares en 2025, y se prevé que alcance los 6.000 millones en 2031.

Sin embargo, el camino hacia la industrialización no está exento de obstáculos. Los altos costes de las fuentes de litio, la complejidad del proceso, los riesgos de seguridad y las presiones para reducir costes siguen siendo barreras por superar. En los próximos cinco años, quien logre avances en las tres dimensiones —control de costes, precisión técnica y capacidades a gran escala— obtendrá la ventaja del pionero en la competencia de materiales de ánodo de nueva generación. La tecnología de prelitiación no solo es relevante para la industrialización de los ánodos de silicio, sino también fundamental para que las baterías de iones de litio puedan superar el límite de densidad energética de 300 Wh/kg y adentrarse en una nueva era de 400 Wh/kg o incluso 500 Wh/kg.

Teléfono: 021-20707860 (o agregue WeChat 13585549799) Yang Chaoxing, ¡gracias!

Información relacionada

![[Análisis SMM] La producción de litio de Rio Tinto aumenta un 20% interanual en el segundo trimestre.](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)

![[Análisis de SMM] Global Lithium comprará los activos Nova de IGO para el desarrollo del litio Manna](https://imgqn.smm.cn/usercenter/KnMyT20251217171727.jpg)