SMM, 14 de julio:

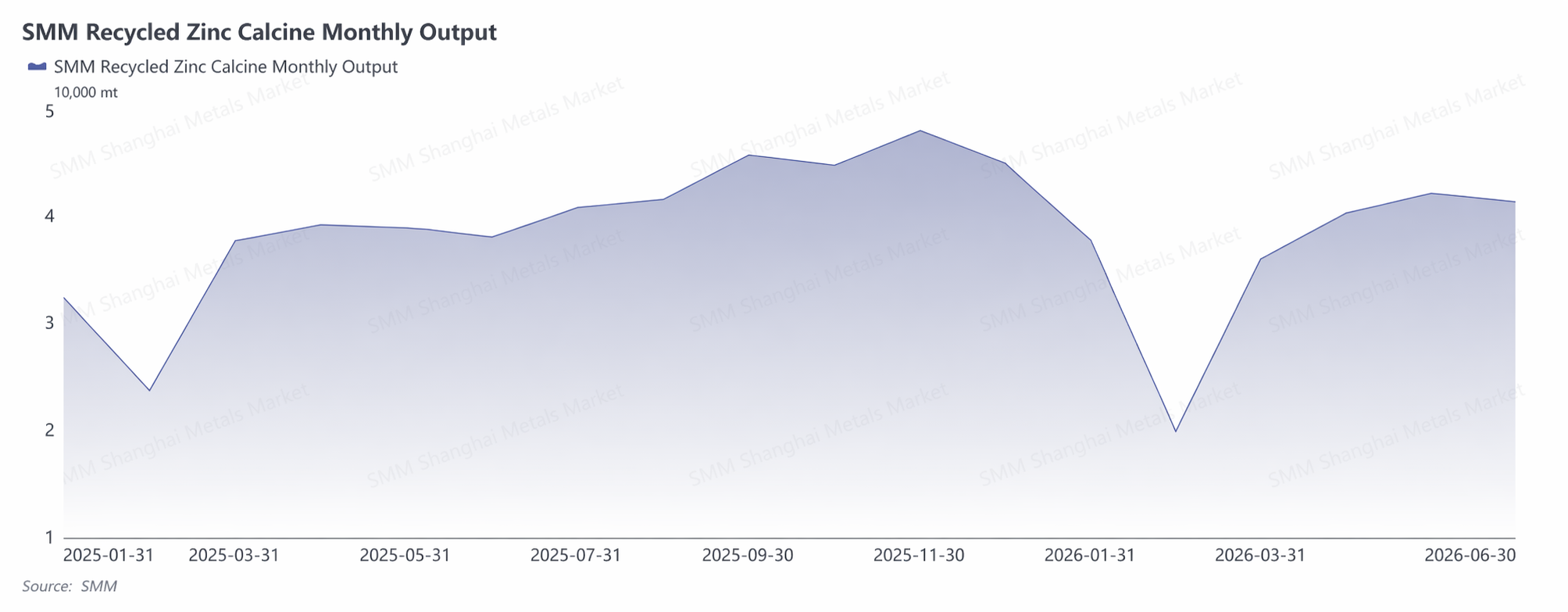

En el primer semestre de 2026, el mercado del calcinado de zinc se caracterizó por una oferta de materias primas persistentemente ajustada, una oferta gradualmente decreciente, y unos TC que primero aumentaron y luego retrocedieron.

Por el lado de la producción, la producción cayó primero y luego aumentó en el primer trimestre debido a las vacaciones del Año Nuevo chino, con una notable recuperación de la oferta en marzo-abril a medida que las empresas reanudaban la producción. De mayo a junio, los problemas de facturación redujeron la circulación de materias primas recicladas, y junto con el aumento de los costes energéticos como el carbón, los beneficios de las empresas siguieron bajo presión y la disposición a programar la producción disminuyó. La producción de junio se redujo a 41.300 toneladas métricas, ajustando de nuevo la oferta del mercado.

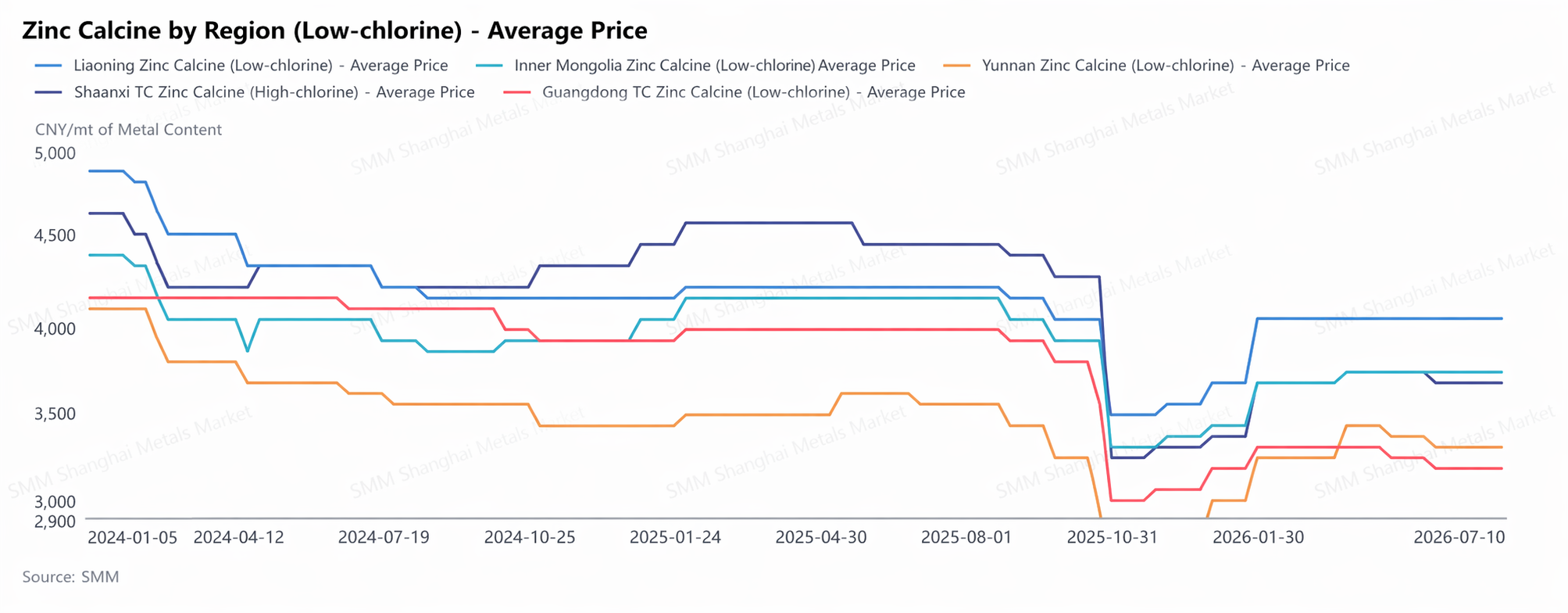

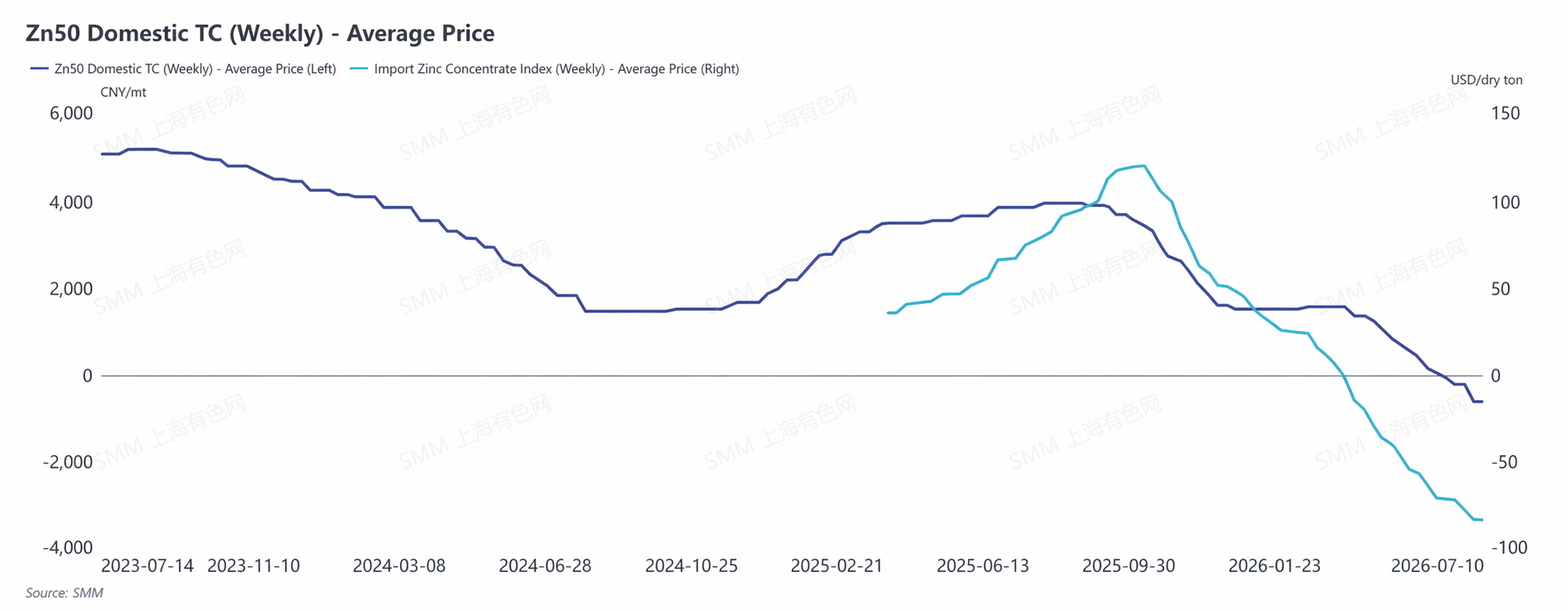

Por el lado de los precios, a principios de año, la demanda se debilitó cuando las empresas de zinc secundario detuvieron la producción durante el Año Nuevo chino, lo que provocó un aumento temporal de los TC del calcinado de zinc. Cuando las operaciones descendentes se reanudaron en marzo-abril, las empresas de zinc secundario y algunas fundiciones repusieron existencias, impulsando la demanda de calcinado de zinc y los TC se estabilizaron gradualmente. Después de mayo-junio, los problemas de facturación elevaron los costes de aprovisionamiento, la liquidez del mercado disminuyó y los TC del concentrado de zinc nacional se mantuvieron persistentemente bajos. Algunas fundiciones aumentaron las compras de calcinado de zinc, lo que respaldó precios más altos del calcinado y un ligero descenso de los TC. Sin embargo, los bajos beneficios y los mayores recortes de producción en las empresas de zinc secundario limitaron un mayor descenso de los TC, limitando la caída general.

Perspectiva del segundo semestre: se prevé que el problema de la facturación siga siendo difícil de resolver a corto plazo, y unas tasas de actividad más bajas en las acerías ajustarán aún más la oferta de materias primas. Las empresas de calcinado de zinc seguirán enfrentando presiones de costes y beneficios, y se espera que la producción se mantenga por debajo del mismo período del año anterior.

Por el lado de la demanda, mientras que la temporada baja tradicional de consumo debilitará la demanda de las empresas de zinc secundario, los TC del concentrado de zinc nacional siguen siendo bajos, por lo que algunas fundiciones aún necesitan adquirir calcinado de zinc como materia prima suplementaria, proporcionando cierto soporte al mercado.

En general, se espera que el patrón de oferta ajustada de materias primas persista en el segundo semestre, los precios del calcinado de zinc todavía deberían tener algo de soporte, y es probable que los TC bajen ligeramente. Sin embargo, limitados por la rentabilidad de las empresas descendentes, el margen para nuevas caídas bruscas es limitado, y se espera que el mercado mantenga una tendencia bajista lenta con fluctuaciones laterales.

(La información anterior se basa en la recopilación de datos de mercado y la evaluación integral del equipo de investigación de SMM y es solo para referencia. Este artículo no constituye asesoramiento directo de investigación de inversiones. Los clientes deben tomar decisiones prudentes y no reemplazar el juicio independiente con esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

![Revisión del calcinado de zinc en el 1S 2026[Análisis de SMM]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)

![Zinc de Guangdong: El mercado muestra cierto sentimiento de cautela, las primas al contado se consolidan en mínimos [Revisión del mediodía SMM]](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)