I. Política de Cuotas de Exportación de Cobalto de la RDC en el 1S 2026: Transición de la indulgencia a la estandarización

|

Cronología |

Políticas clave |

|

Ene 2026 |

ARECOMS permitió prorrogar las cuotas de exportación de cobalto del 4T 2025 hasta finales de marzo de 2026 |

|

Mar 2026 |

El Ministerio de Finanzas y el Ministerio de Minas introdujeron controles para estandarizar las desviaciones en la detección del contenido metálico del hidróxido de cobalto |

|

Abr 2026 |

ARECOMS permitió prorrogar las cuotas del 4T 2025 hasta finales de abril de 2026 y las del 1T 2026 hasta finales de junio de 2026 |

|

Jun 2026 |

ARECOMS revocó las cuotas no utilizadas del 1S 2026 |

En el primer semestre de 2026, el gobierno de la RDC avanzó de manera constante en la operación estandarizada del sistema de cuotas de exportación de cobalto. Inicialmente, debido a la falta de madurez en los procesos de aprobación y normas, la eficiencia en la emisión de cuotas fue baja y el gobierno permitió a los mineros prorrogar las cuotas no utilizadas. A medida que los procedimientos maduraron, el gobierno fue acortando los períodos de prórroga y anunció oficialmente la revocación de todas las cuotas no utilizadas del primer semestre a finales de junio. El gobierno de la RDC aún no ha aclarado las reglas de arrastre para las cuotas del segundo semestre, lo que deja al mercado con dos vías posibles: primero, seguir el enfoque del primer y segundo trimestre con liquidaciones trimestrales, donde las cuotas mensuales dentro de un trimestre se pueden transferir con flexibilidad; segundo, volver a las normas originales del documento de cuotas de 2025, con liquidaciones mensuales que prohíben estrictamente el arrastre entre meses. Esta incertidumbre política sigue siendo una variable clave de oferta para el segundo semestre.

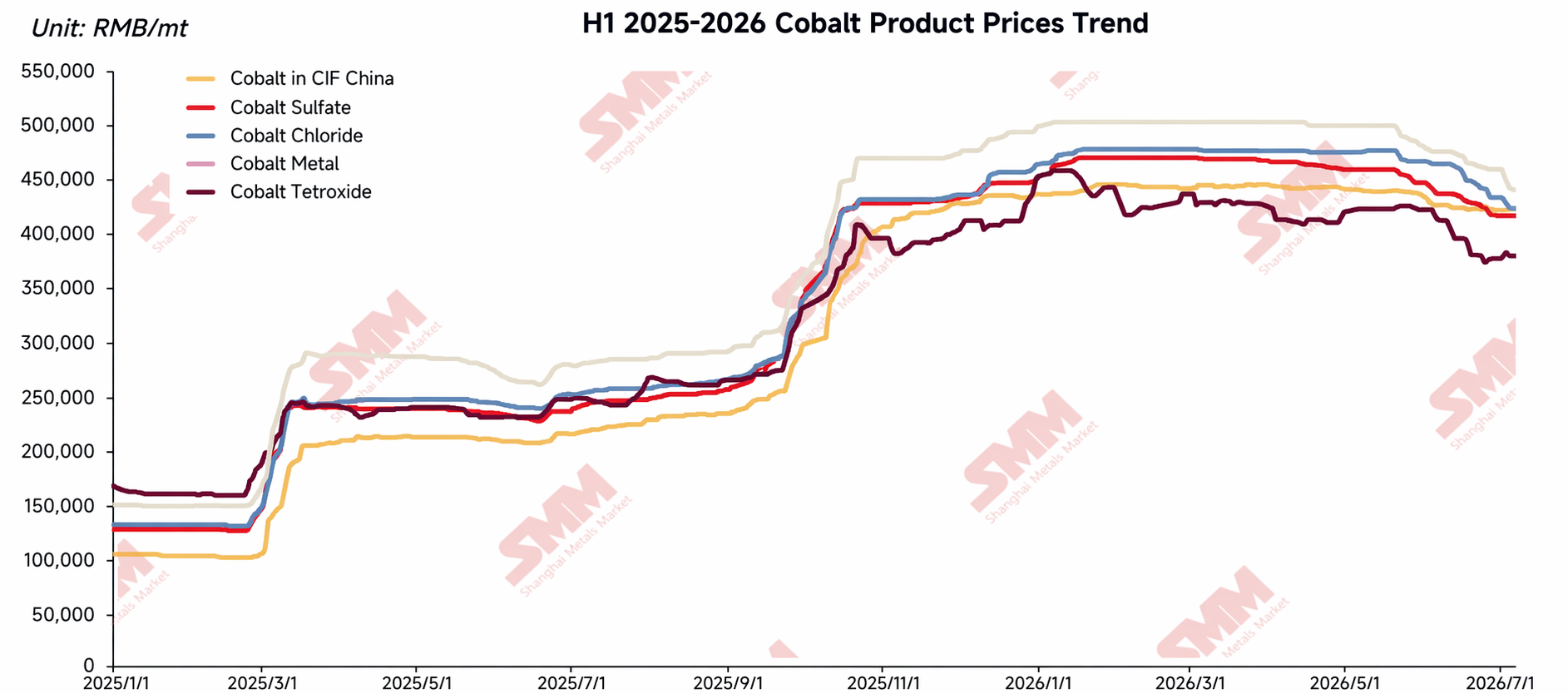

II. Precios de los productos de cobalto: Expectativas defraudadas, consolidación y deslizamiento a la baja durante el primer semestre

A principios de 2026, el mercado anticipaba ampliamente que el sistema de cuotas endurecería la oferta, proporcionando una base para precios más altos del cobalto. Sin embargo, la tendencia real resultó ser la contraria, con los precios generales de los productos de cobalto, en contenido metálico por tonelada métrica, deslizándose a la baja .

En enero, el cobalto refinado se disparó para luego retroceder bruscamente, presionado por la toma de ganancias, el debilitamiento del sentimiento macroeconómico y los amplios descensos de los metales básicos, antes de estabilizarse en niveles relativamente bajos. Otros productos de cobalto no bajaron significativamente debido al mayor soporte de los costos de las materias primas, pero carecieron de impulso alcista y entraron en un estado lateral.

De febrero a marzo, impulsados por noticias positivas, los precios del cobalto refinado repuntaron brevemente, pero luego volvieron a entrar en un canal de deslizamiento a la baja, presionados por la actividad de arbitraje en los mercados externos, la débil demanda de reposición de los usuarios finales y las restricciones financieras. Las empresas transformadoras mantenían inventarios de materias primas extremadamente bajos, comprando solo según necesidad. La divergencia en el mercado de sales de cobalto se intensificó: los productores mantuvieron precios firmes ante expectativas alcistas, con solo algunas empresas con problemas financieros vendiendo con descuentos; los compradores rechazaron compras a precios altos sin respaldo de pedidos, lo que resultó en transacciones lentas. Los precios se mantuvieron en general estables pero con sesgo a la baja.

De abril a mayo, los programas de producción y pedidos de los transformadores siguieron decepcionando las expectativas. Sumado a inventarios de materias primas relativamente suficientes en la mayoría de las empresas, la disposición a comprar siguió siendo débil, con solo ocasionales operaciones de pequeño volumen a precios bajos. Del lado de la oferta, la mayoría de las fundiciones mantuvieron precios firmes debido a los altos costos de las materias primas, pero algunas fundiciones de reciclaje y comerciantes redujeron precios para vender bajo presión financiera, provocando que los precios bajaran gradualmente.

En junio, el mercado prolongó su tendencia bajista, desplazándose a la baja el centro de precios de todos los productos. El cobalto refinado experimentó una demanda de uso final débil, mientras que algunas empresas enfrentaron presión por los informes financieros de mitad de año y el cobro de efectivo, lo que llevó a ventas persistentes en los mercados spot y de futuros, ejerciendo una notable presión bajista sobre los precios. Las sales de cobalto se vieron afectadas por la debilidad de los programas de producción de precursores de cátodos ternarios y Co3O4 de los transformadores, con compras limitadas a necesidades inmediatas y una agresiva presión a la baja de precios, haciendo que los centros de transacciones cayeran continuamente. Los productos intermedios de cobalto se debilitaron ligeramente en medio del pulso entre los precios firmes de las mineras y las compras lentas de las fundiciones nacionales, siendo la caída más moderada que la de las sales de cobalto, lo que redujo aún más los márgenes de fundición.

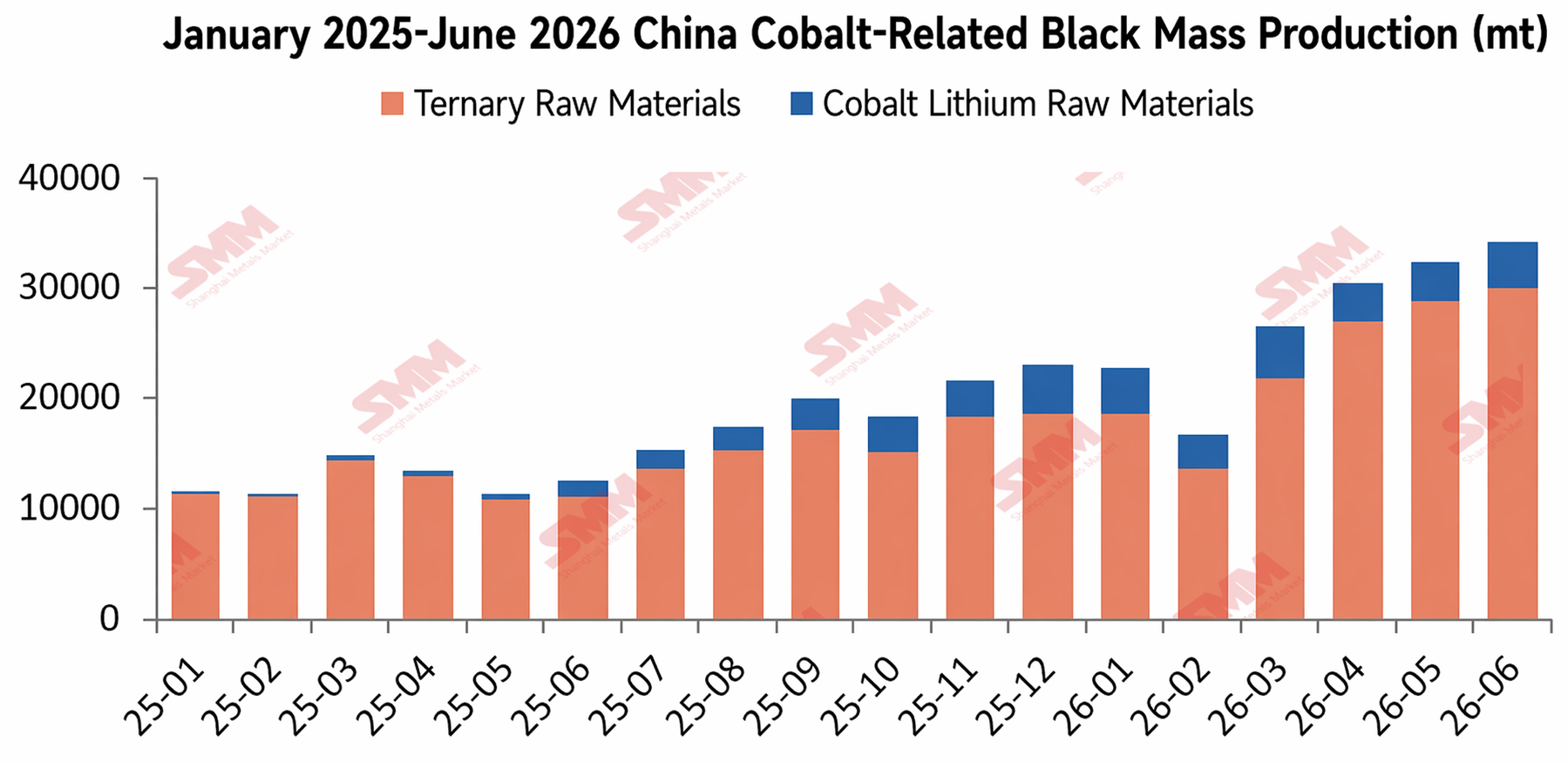

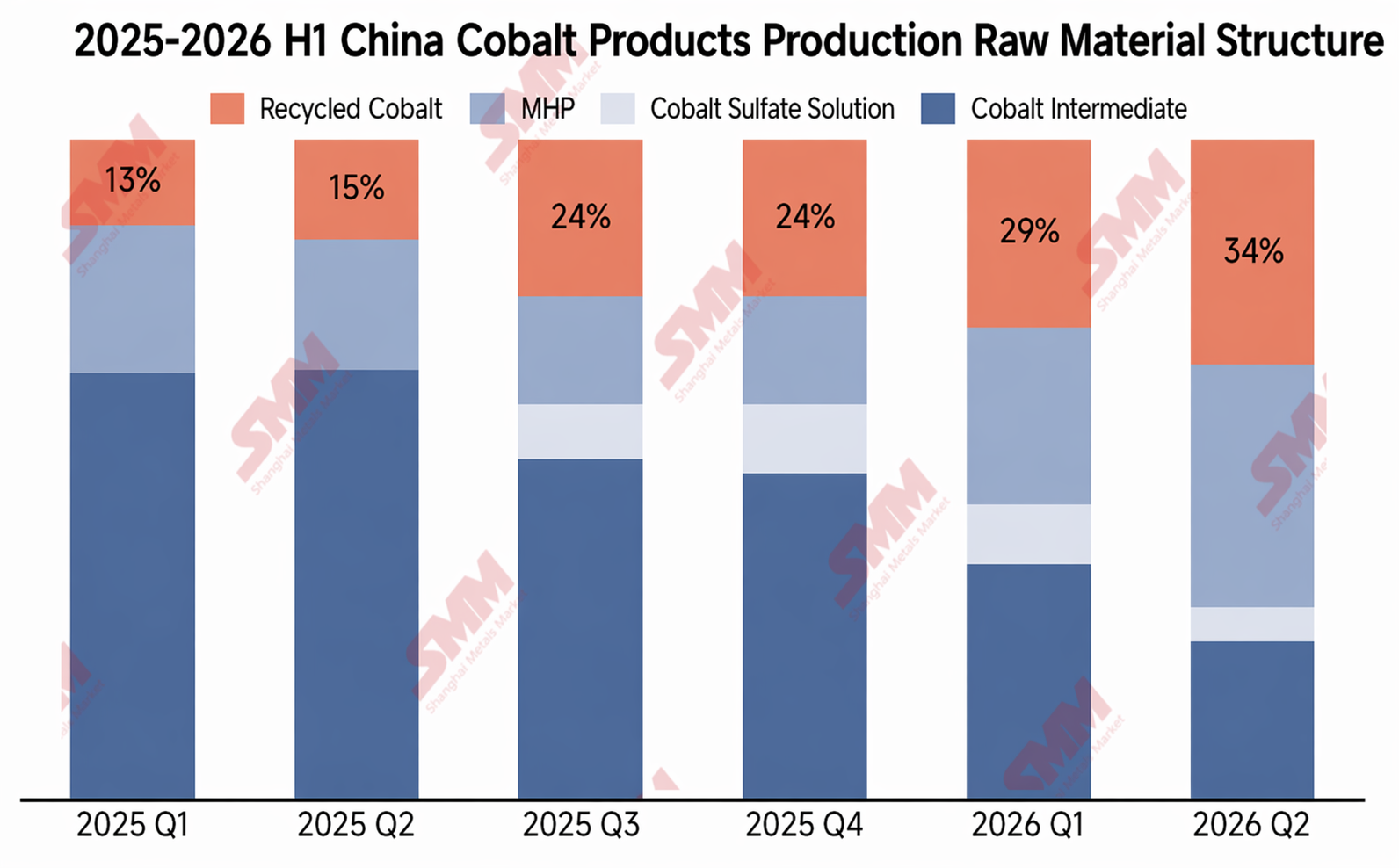

La lógica central detrás de la caída de precios fue un desajuste entre oferta y demanda: Por un lado, si bien las materias primas primarias seguían escasas, la oferta procedente del reciclaje aumentó sustancialmente. Según datos de SMM, la producción china de sales de cobalto recicladas (incluido el reciclaje interno de los fabricantes de celdas de batería) fue solo de aproximadamente 2.000–2.500 t de contenido metálico en junio de 2025, disparándose a alrededor de 4.000–4.500 t de contenido metálico para junio de 2026, cubriendo eficazmente el déficit de productos intermedios. La participación del reciclaje en la estructura de producción de materias primas de cobalto aumentó de aproximadamente el 13 % en el primer trimestre de 2025 a alrededor del 34 % en el segundo trimestre de 2026. Por otro lado, la demanda fue débil. SMM estima que la producción de LCO en 2026 caerá un 22% intermensual, con compras de la cadena posterior según necesidad y el desstockaje avanzando lentamente. El repunte de reabastecimiento que el mercado había anticipado nunca se materializó. En este desajuste de oferta y demanda, el mercado de cobalto permaneció dominado por los compradores en el largo plazo, con precios debilitándose gradualmente.

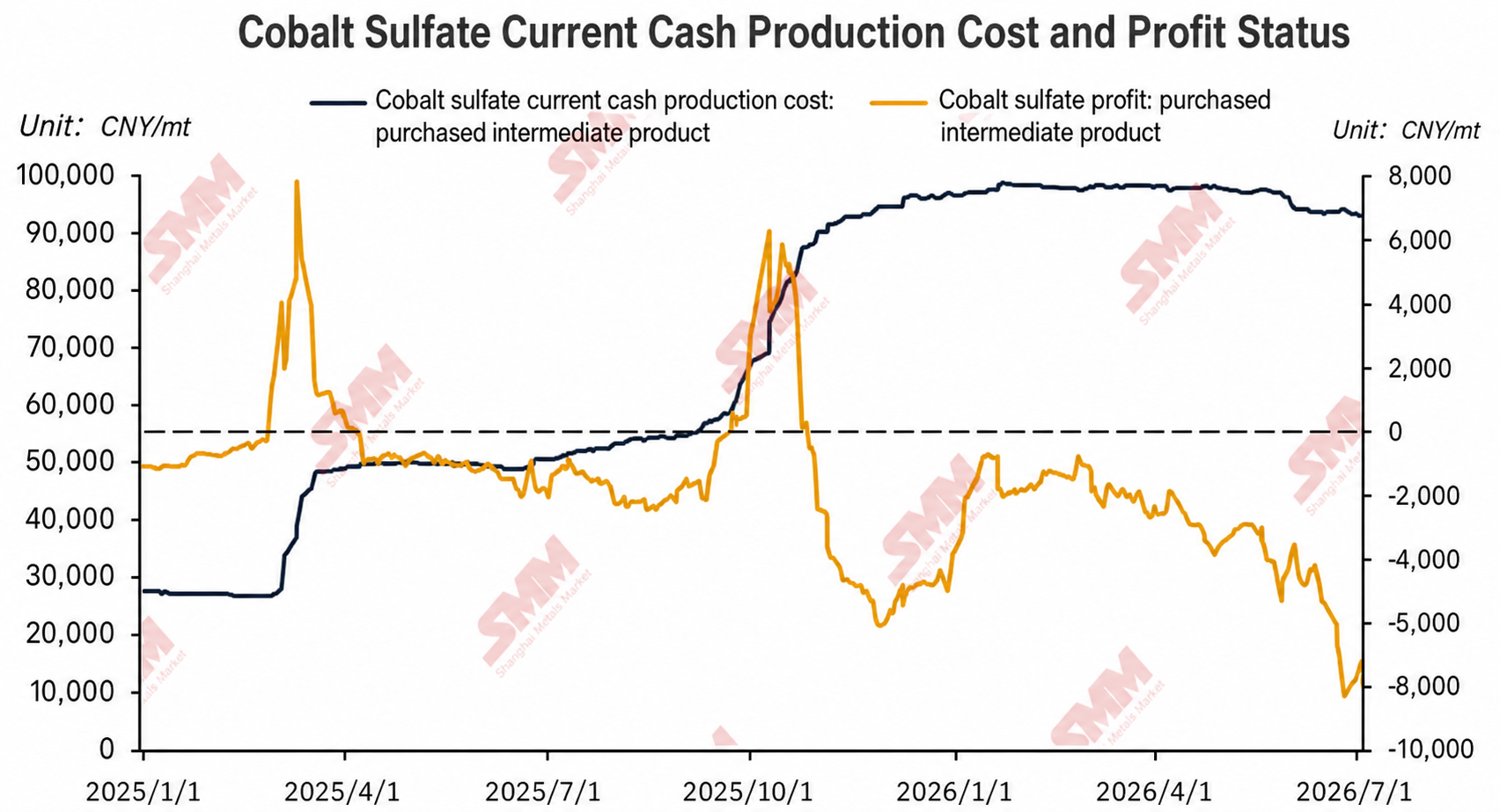

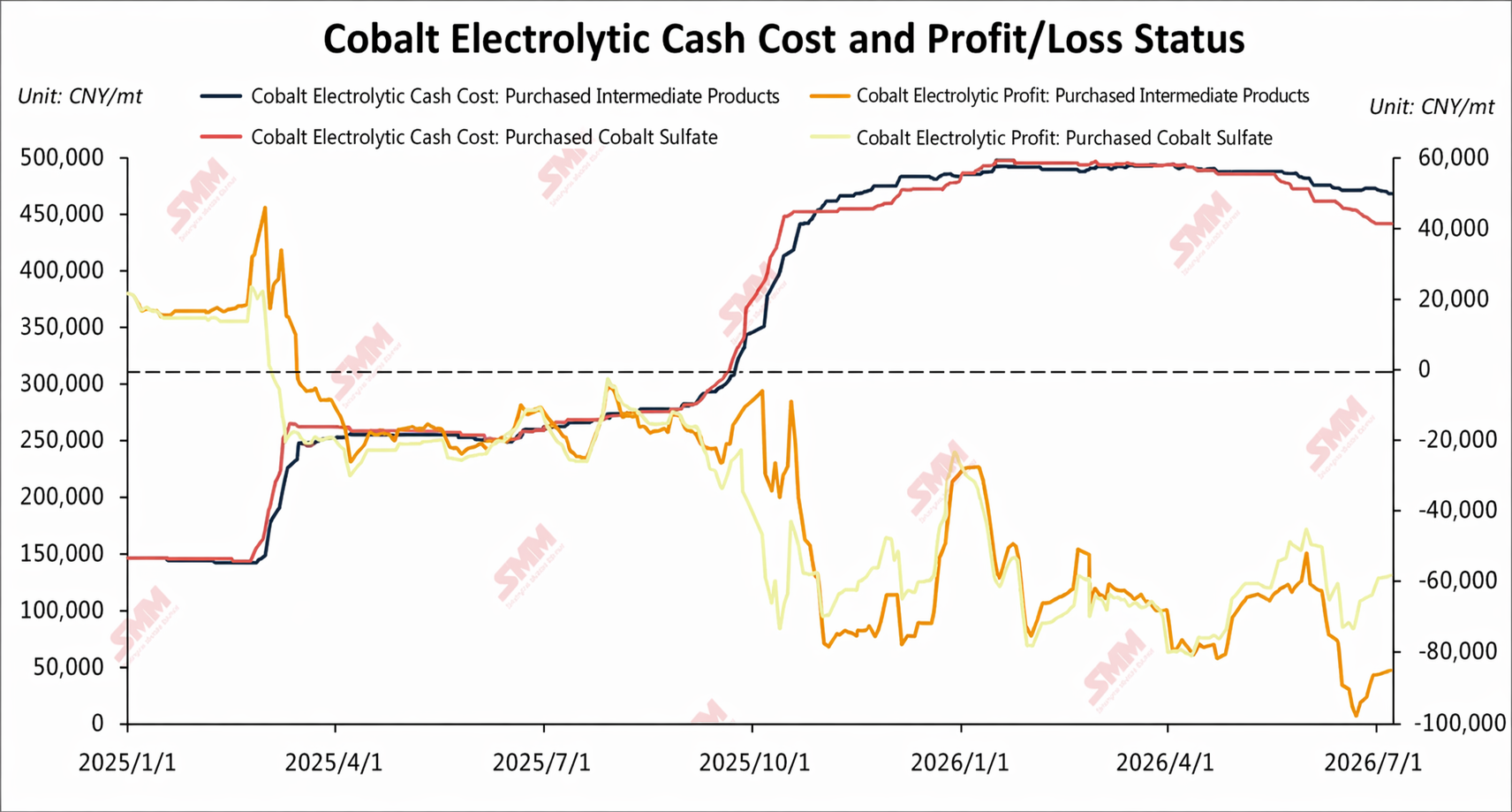

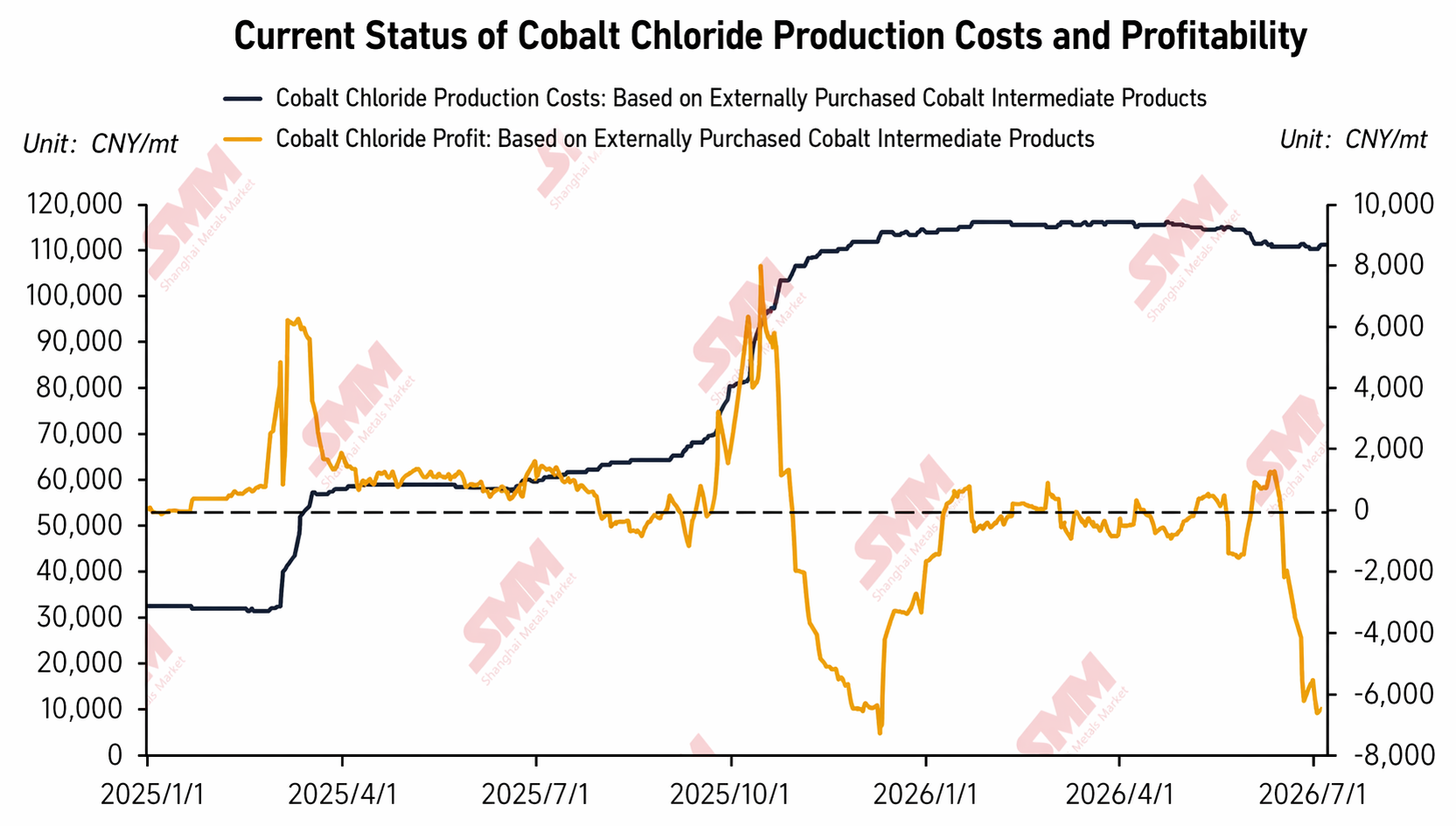

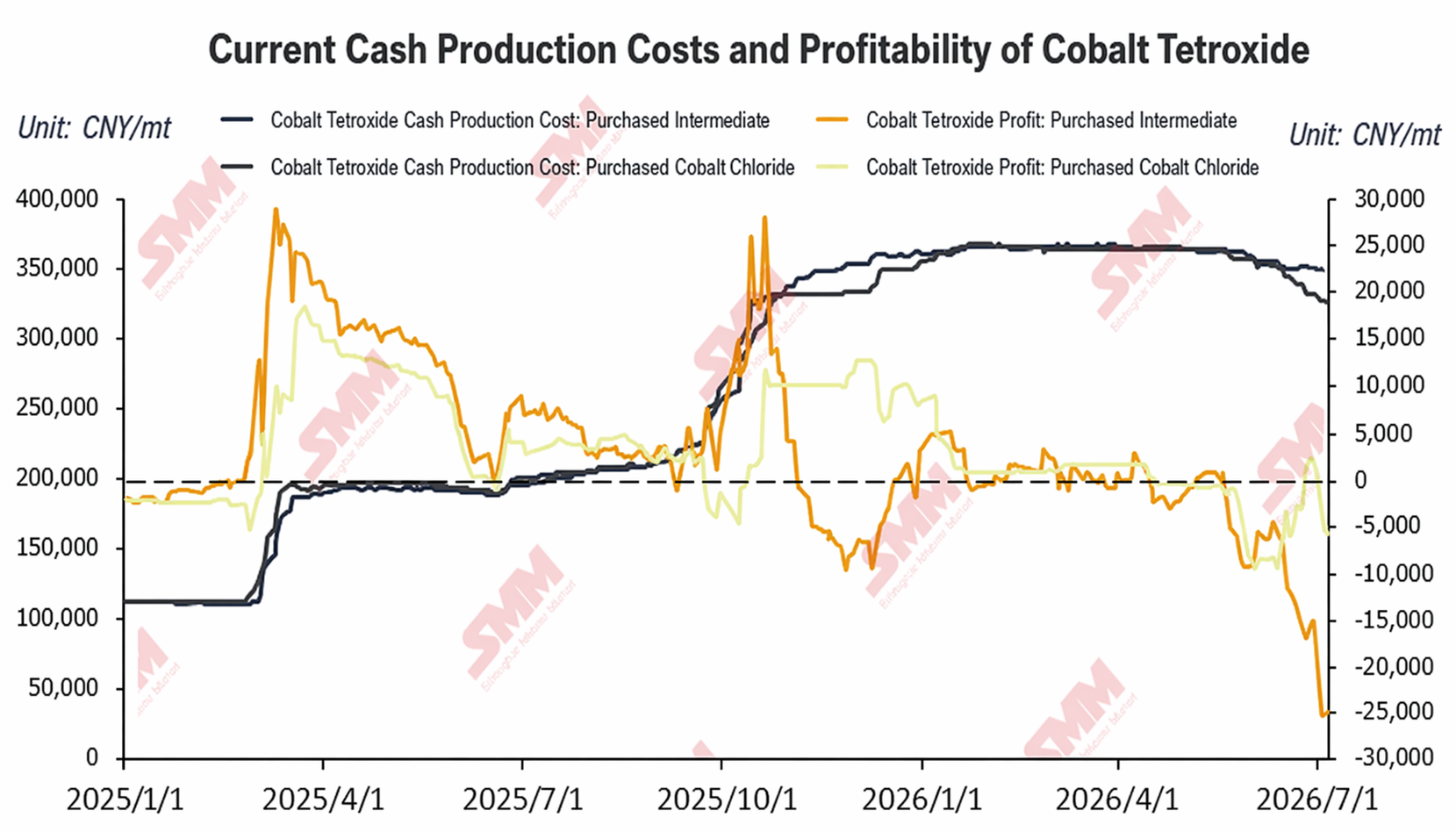

III. Márgenes de fundición de productos de cobalto en China: divergencia creciente, todas las rutas cayendo en territorio de pérdidas

En el primer semestre de 2026, los márgenes de los productos de cobalto divergieron significativamente tras un breve repunte en enero de 2026, y la mayoría de las rutas cayeron posteriormente en pérdidas profundas:

Sulfato de cobalto: Desde finales de enero hasta marzo, tras finalizar el reabastecimiento de la cadena posterior, la disposición de compra se debilitó y el mercado entró en un estancamiento con transacciones limitadas. Los precios del sulfato de cobalto y de los productos intermedios se mantuvieron relativamente estables, con los márgenes afectados solo por las fluctuaciones cambiarias y el sentimiento, consolidándose dentro de un estrecho rango de pérdidas. De abril a junio, la presión financiera se intensificó sobre algunos fundidores y operadores, que vendieron con descuentos, empujando al sulfato de cobalto a una tendencia bajista lenta y comprimiendo aún más los márgenes de producción. A finales de junio, las pérdidas de la ruta de compra externa de productos intermedios para sulfato de cobalto se ampliaron a aproximadamente 8 000 yuan/mt. Los fundidores, aparte de cumplir contratos a largo plazo, mostraron una disposición extremadamente baja a producir para pedidos al contado, y algunas empresas mantuvieron recortes o suspensiones de producción.

Cobalto refinado: Desde mediados de enero, debido a factores como la toma de beneficios y un entorno macroeconómico debilitado, los precios del cobalto refinado retrocedieron tras un rápido aumento, con los márgenes de beneficio reduciéndose continuamente. En febrero–marzo, a pesar de un breve rebote, los precios reanudaron su caída bajo la presión del arbitraje y una demanda por debajo de las expectativas. A partir de abril, algunas empresas tomaron posiciones largas en los futuros de cobalto refinado de China, percibidos como infravalorados, lo que llevó a cierta recuperación en los precios al contado, pero el sector de fundición se mantuvo en profundas pérdidas. En mayo–junio, los costes de producción en efectivo tanto de la ruta de compra externa de productos intermedios como de la ruta de compra externa de sulfato de cobalto se estabilizaron en el rango de 450 000–500 000 yuan/mt, mientras que los precios al contado carecieron de impulso alcista debido a la débil demanda de los usuarios finales y a la continua liquidación de posiciones por parte de los operadores, con pérdidas máximas cercanas a 100 000 yuan/mt y una presión operativa significativa en la industria.

Cloruro de cobalto y Co3O4: Antes de mayo, la aceptación de precios altos por parte de los compradores era baja, el mercado estaba relativamente tranquilo, los precios se mantenían estables y los beneficios solo se veían ligeramente afectados por las fluctuaciones cambiarias. En mayo-junio, los precios de las materias primas intermedias se mantuvieron firmes, pero algunas empresas de cloruro de cobalto y Co3O4, presionadas por el flujo de caja y los resultados, vendieron a precios más bajos, lo que provocó una fuerte caída de los beneficios. Entre estos, la demanda de Co3O4 fue más débil y los recortes de precios fueron mayores que los del cloruro de cobalto, lo que redujo significativamente los márgenes de beneficio de la ruta que adquiere cloruro de cobalto externamente.

IV. Balance oferta-demanda de recursos de cobalto en China: continúa el desabastecimiento, pero el ritmo se ralentiza

En el primer semestre de 2026, el mercado de recursos de cobalto de China se mantuvo en fase de desabastecimiento, pero la velocidad de este se ralentizó gradualmente.

Importaciones de productos intermedios: La RDC anunció una política de cuotas a la exportación a mediados de octubre de 2025, pero debido a retrasos en el proceso de aprobación, se espera que las importaciones reales de productos intermedios en China en el primer semestre de 2026 sean solo de unas 5.000 toneladas métricas en contenido metálico (con unas 2.000 toneladas en junio).

Importaciones de MHP: En febrero de este año, un conflicto geopolítico en Oriente Medio desencadenó una crisis de suministro de azufre, retrasando la puesta en marcha de nuevos proyectos hidrometalúrgicos de MHP en Indonesia y reduciendo la producción de los proyectos existentes. Se espera que las importaciones chinas de MHP para todo el año 2026 sean de solo unas 15.000 toneladas métricas en contenido metálico.

Producción nacional: Ante la escasez de materias primas, las empresas mostraron una fuerte voluntad de utilizar materiales reciclados; la producción nacional de China (incluidos minerales nacionales y reciclaje) en el primer semestre fue de unas 21.000 toneladas métricas en contenido metálico.

Demanda de fundición: Afectada por la escasez de materias primas y las pérdidas de la mayoría de los productos, un gran número de fundiciones recortaron la producción o suspendieron sus operaciones, con una demanda de fundición de cobalto en el primer semestre de unas 65.000 toneladas métricas en contenido metálico.

En general, la brecha oferta-demanda del primer semestre fue de unas 23.000 toneladas métricas en contenido metálico. La tendencia de desabastecimiento se mantuvo, pero la intensidad marginal se había debilitado significativamente en comparación con el segundo semestre de 2025.

V. Perspectivas para el segundo semestre: las expectativas de recuperación de la oferta son sólidas, pero persisten las incertidumbres

Por el lado de la oferta, se esperan múltiples fuentes de crecimiento incremental en el segundo semestre: los altos programas de producción de las empresas de celdas de batería generarán grandes volúmenes de residuos de producción, dejando margen para nuevos aumentos de la producción reciclada; si bien la crisis del estrecho de Ormuz no se ha resuelto por completo, el transporte de azufre se ha recuperado lentamente y se espera que la producción de MHP de las plantas hidrometalúrgicas de Indonesia repunte, lo que impulsará un aumento correspondiente de las importaciones chinas; además, las cuotas acumuladas en el cuarto trimestre de 2025 y el primer semestre de 2026 irán llegando a los puertos, y las importaciones de productos intermedios también se recuperarán lentamente.

Lado de la demanda, a medida que mejore el suministro de materias primas, las fundiciones de sales de cobalto reanudarán gradualmente la producción, e incluso algunas fundiciones de cobalto refinado inactivas que llevan mucho tiempo sin operar podrían reiniciarse. Sin embargo, en un contexto de demanda final generalmente débil, se espera que la demanda incremental tenga dificultades para absorber la nueva oferta, y el mercado podría volver a un patrón de acumulación de inventarios.

Dos grandes incertidumbres requieren una atención cercana:

Sostenibilidad del crecimiento de la producción reciclada:La elevada producción reciclada en el primer semestre fue impulsada en gran medida por una sólida rentabilidad, con muchas fundiciones aumentando las importaciones de black mass del exterior y reduciendo los inventarios nacionales de chatarra. Sin embargo, recientemente los precios de las sales de cobalto en todos los grados han caído más rápido que los precios de las materias primas, erosionando los márgenes de reciclaje y fundición. Si las importaciones de black mass se reducen, la oferta reciclada podría quedar por debajo de las expectativas.

Mineros manteniendo los precios firmes y controlando los volúmenes de circulación:Los mineros mantienen actualmente una fuerte inclinación a sostener los precios. Si restringen los volúmenes de circulación para mantener los precios, las llegadas reales de productos intermedios a puertos chinos podrían ser inferiores a las expectativas actuales del mercado, desacelerando así el ritmo de acumulación de inventarios o incluso ajustando nuevamente el equilibrio entre oferta y demanda.

En general, el tira y afloja entre vendedores y compradores en el mercado del cobalto se volverá más complejo en el segundo semestre de 2026. La dirección de la recuperación de la oferta es en gran medida segura, pero la magnitud y el ritmo se verán fuertemente afectados por las políticas, la geopolítica y las conductas empresariales, mientras que cualquier recuperación de la demanda dependerá de una mejora tangible en los pedidos de uso final.

Xiao Wenhao 16621140365

![[Análisis SMM] En junio, el elevado coste integral de los materiales de ánodo respaldó el desplazamiento al alza del centro de precios.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM Análisis de mercado de mitad de año] Revisión del mercado de materiales de cátodo LFP en el primer semestre de 2026](https://imgqn.smm.cn/usercenter/mzgdV20251217171729.png)

![[Análisis de SMM] El lado de las materias primas bajo presión y con retroceso, los costos de grafitización se dispararon, los costos de los materiales para ánodos de junio se mantuvieron altos](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)