En el primer semestre de 2026, la principal contradicción en el mercado de material de cátodo LFP fue más allá de simples cambios en la relación oferta-demanda; fue un profundo juego de arriba hacia abajo de transmisión de presión de costos y redistribución de intereses a lo largo de la cadena industrial.

El origen de este juego fue el azufre. Como materia prima clave para la producción de fosfato de hierro, el persistente aumento del precio del azufre desencadenó una reacción en cadena. Los datos de precios de SMM mostraron que el precio medio del fosfato de hierro subió de alrededor de 10.000 yuanes/tonelada métrica a finales de 2025 a 14.500 yuanes/tonelada métrica en junio de 2026, un incremento de más del 40 %. El fosfato de hierro es el componente principal de las tarifas de procesamiento del LFP, y su encarecimiento elevó directamente los costos de producción del material de cátodo. Sin embargo, la transmisión de los costos al alza no fue fluida; la mayoría de los fabricantes de baterías tardaron en aceptar las subidas de precios, dejando a los productores de material en la situación pasiva de «costos suben, precios de venta apenas se mueven».

Este atolladero se repitió durante el primer semestre, convirtiéndose en un desafío operativo casi universal para las empresas de LFP. La capacidad para soportar estos impactos de costos varió notablemente, y la clave estuvo en la estructura de clientes. Las compañías con relaciones profundas y vinculantes con los principales productores de baterías tenían mayor poder de negociación y más margen de maniobra ante las fluctuaciones de costos. La calidad del cliente se estaba convirtiendo en la variable central que determinaba la rentabilidad o pérdida a corto plazo.

Un cambio de rumbo llegó entre abril y mayo, cuando algunos fabricantes de celdas de batería líderes y medianos comenzaron a aceptar mecanismos de liquidación vinculados al precio de las materias primas, firmando contratos que utilizaban el precio medio mensual de fosfato de hierro de SMM como referencia de liquidación. Aunque este cambio aún no cubre a toda la industria, dio un respiro a algunas empresas de LFP con ciertos clientes y abrió una vía para el eventual ajuste integral de los modelos de liquidación.

Más allá del juego de costos, el volumen global de la industria continuó expandiéndose rápidamente. La producción total de material de cátodo LFP de China alcanzó 2.629.000 toneladas métricas en el primer semestre, aproximadamente un 67 % más interanual; fuera de China, la producción total de material de cátodo LFP alcanzó 28.000 toneladas métricas, aproximadamente el doble respecto al año anterior. La demanda de almacenamiento de energía se mantuvo sólida, el mercado de vehículos eléctricos en el extranjero contribuyó al crecimiento y el segmento de vehículos comerciales en China tuvo un desempeño estable. La brecha entre oferta y demanda de materiales de alta compactación persistió: los materiales de cuarta generación siguieron en un patrón relativamente ajustado y los de quinta generación lograron un suministro en pequeños lotes. La capacidad en el extranjero surgió desde cero, las rutas de proceso mostraron avances en unos frentes y retrocesos en otros, y la industria mantuvo su impulso de iteración tecnológica y expansión de capacidad a pesar de la presión. Este artículo utilizará los “juegos de transmisión de costos y liquidación” como hilo conductor para revisar sistemáticamente los cambios de precios, el patrón de oferta y demanda, la evolución de productos y la dinámica competitiva en el mercado de LFP durante el primer semestre de 2026, y ofrecerá un juicio sobre la dirección del mercado en el segundo semestre.

Lado de la oferta: producción y capacidad

En el primer semestre de 2026, la producción total de material de cátodo LFP en China alcanzó aproximadamente 2,629 millones de toneladas, un aumento interanual de aproximadamente el 67 %. En cuanto a la tendencia mensual, salvo un ligero retroceso en febrero por el factor del Año Nuevo chino, la producción aumentó mes a mes en los meses restantes, y solo en junio la producción alcanzó 502.000 toneladas, un nuevo récord. Fuera de China, la producción total de material de cátodo LFP alcanzó 28.000 toneladas, aproximadamente el doble que el año anterior. En cuanto al avance de los principales proyectos, la base de Indonesia ha entrado en producción en masa, y algunas plantas de cátodos en Japón, Corea del Sur, Europa y América también se encuentran en fases de puesta en marcha o producción en lotes pequeños. Sin embargo, las plantas de cátodos fuera de China aún están muy por detrás de las empresas chinas en madurez del producto, control de costos y validación con clientes, lo que dificulta que a corto plazo puedan sustituir de forma sustancial las exportaciones de LFP de China.

En cuanto a la capacidad, a finales de junio, la capacidad total de LFP de China alcanzó aproximadamente 8 millones de toneladas/año, un aumento significativo desde los más de 6 millones de toneladas a finales de 2025. La nueva capacidad se concentra principalmente en regiones tradicionalmente dominantes como Yunnan, Guizhou y Sichuan. La expansión de los principales actores ha sido relativamente racional, y todos han alcanzado el pleno funcionamiento de su capacidad.Se espera que para finales de 2026, la capacidad total de la industria alcance aproximadamente 11 millones de toneladas/año.Cabe señalar que las estadísticas de capacidad incluyen una proporción considerable de “capacidad zombi”. Esta capacidad no puede funcionar con normalidad durante mucho tiempo debido al incumplimiento de las normas medioambientales, líneas de producción obsoletas y cuellos de botella tecnológicos; la capacidad efectiva real está muy por debajo de la capacidad nominal. El desafío al que se enfrenta la industria no es un exceso total de capacidad, sino la coexistencia de una capacidad insuficiente de gama alta efectiva y un excedente de capacidad convencional de baja eficiencia. La producción de material de cátodo LFP fuera de China avanzó sustancialmente en el primer semestre de 2026.Fuera de China, la capacidad creció de 30.000 toneladas métricas/año en 2025 a aproximadamente 150.000 toneladas métricas/año, concentrándose principalmente en Indonesia. En cuanto al avance de los proyectos principales, la base de Indonesia ha entrado en producción en masa, y algunas plantas de cátodos en Japón, Corea del Sur, Europa y América también están en fase de puesta en marcha o producción en pequeños lotes. Sin embargo, las plantas de cátodos fuera de China siguen estando muy por detrás de las empresas chinas en madurez del producto, control de costes y validación de clientes, lo que dificulta una sustitución significativa de las exportaciones de LFP de China a corto plazo.

Lado de la demanda: la divergencia en el mercado de uso final es evidente

En el primer semestre de 2026, la producción total de celdas de batería LFP de China fue de aproximadamente 1.031 GWh, un 77% más interanual. La producción mundial total de celdas de batería LFP fue de aproximadamente 1.052 GWh, y las celdas de batería LFP fuera de China se concentraron principalmente en países como Estados Unidos y Tailandia. Desde el sector de uso final, los motores de crecimiento en el primer semestre de 2026 procedieron principalmente de tres áreas: almacenamiento de energía, vehículos comerciales y el mercado de vehículos eléctricos en el extranjero.

El mercado de almacenamiento de energía fue la mayor fuente de crecimiento. La demanda de almacenamiento de energía relacionada con infraestructuras eléctricas, impulsada por la expansión de las necesidades de potencia informática de la IA, la implementación intensiva de políticas de almacenamiento de energía en países extranjeros y el apoyo continuo a proyectos de almacenamiento de energía de varias provincias y ciudades de China, impulsaron conjuntamente un aumento significativo de la producción de celdas de batería ESS. Los fabricantes de baterías también aceleraron su implantación en productos de celdas de batería de gran formato, con el cambio de 314 Ah a 587 Ah, 588 Ah e incluso más de 600 Ah, lo que aumentó aún más la demanda de material de cátodo por GWh y, al mismo tiempo, impulsó un marcado aumento de la demanda de materiales de alta densidad de compactación.

El mercado de vehículos eléctricos en el extranjero tuvo un buen rendimiento. A diferencia del mercado chino, donde la tasa de penetración de vehículos de nueva energía ya es alta y el crecimiento se ha ralentizado, la tasa de penetración en el extranjero sigue siendo baja, lo que ofrece un amplio margen de crecimiento. Las ventas de automóviles en el extranjero mejoraron gradualmente en el primer semestre, impulsando un aumento de la demanda de exportación de baterías de potencia LFP.

El crecimiento del mercado de vehículos eléctricos en China fue relativamente moderado. El mercado nacional de vehículos de pasajeros ha entrado en una fase de competencia por el stock, con la pendiente de crecimiento de la tasa de penetración desacelerándose, lo que significa que el crecimiento de los materiales catódicos para el sector energético está impulsado principalmente por el aumento de la capacidad de las baterías de los vehículos. Sin embargo, el sector de vehículos comerciales tuvo un desempeño relativamente bueno, con la tasa de equipamiento de LFP en vehículos comerciales en continuo aumento, y el incremento en la capacidad de sus baterías impulsó aún más la demanda industrial de cátodos de alta densidad de compactación.

Productos y Tecnología: La alta densidad de compactación sigue ajustada, cambian las rutas de proceso

En cuanto a la estructura del producto, la divergencia entre las generaciones de productos se intensificó aún más en el primer semestre de 2026. Bajo una presión de costos común, la prima que obtienen los materiales de alta densidad de compactación frente a los productos convencionales se hizo más prominente.

La producción de los productos Gen 2 y Gen 2.5 mantuvo una cuota de aproximadamente 21% ; existen muchos productores en este segmento, lo que hace que la competencia sea la más intensa, y las tarifas de procesamiento han caído por debajo del punto de costo en efectivo para la mayoría de las empresas, lo que resulta en un estado general de pérdidas. Los productos Gen 3 se mantuvieron como corriente principal, con una cuota de producción de aproximadamente 43% ; su cuota de mercado disminuyó ligeramente con respecto al primer semestre del año pasado, y la rentabilidad tampoco fue optimista, con solo unas pocas empresas con buen control de costos capaces de mantener beneficios marginales (por ejemplo, empresas integradas o aquellas que adoptan maquila externa de bajo costo). Los productos Gen 3.5 tuvieron una cuota de producción cercana al 21% ; el número de productores es limitado, pero su cuota aumentó significativamente interanual. Los niveles de tarifas de procesamiento fueron notablemente más altos que para los productos convencionales, lo que permitió beneficios positivos. Los productos Gen 4 tuvieron una cuota de producción de aproximadamente 15% ; aunque su cuota también aumentó significativamente interanual, las condiciones de oferta y demanda eran ajustadas. El número de empresas capaces de un suministro estable y masivo de productos Gen 4 se mantuvo en un solo dígito; la creciente demanda de los fabricantes de celdas de batería por celdas grandes y productos de alta densidad energética hizo que el poder de negociación de los materiales Gen 4 se fortaleciera de manera constante, otorgándoles mayor influencia en las negociaciones de tarifas de procesamiento. En cuanto a los productos Gen 5, algunas empresas lograron un suministro a pequeña escala en el primer semestre, lo que marca el continuo ascenso del techo tecnológico para los LFP de alta densidad de compactación, y se espera que los envíos aumenten en el segundo semestre.

Precio: El carbonato de litio domina los precios absolutos de los materiales, los costos de procesamiento se disparan por el empuje de costos

Los precios absolutos de los materiales siguieron las tendencias del carbonato de litio:

En el primer semestre de 2026, el precio absoluto de los materiales catódicos LFP siguió en general las fluctuaciones de los precios del carbonato de litio. El precio del carbonato de litio al inicio del año era de aproximadamente 119.500 yuanes/t, cerrando en 156.500 yuanes/t a finales de junio, habiendo alcanzado un máximo de 200.500 yuanes/t durante el período, mostrando una tendencia general al alza. Afectados por estos factores, el precio promedio de los materiales LFP mostró una tendencia ascendente correspondiente, con el precio del LFP alcanzando un mínimo de 45.000 yuanes/t y un máximo de 66.000 yuanes/t en el primer semestre.

Costos de procesamiento: aumentos notables impulsados por los costos:

A diferencia de los precios absolutos de los materiales que siguieron las fluctuaciones del carbonato de litio, los costos de procesamiento trazaron un curso ascendente independiente en el primer semestre, siendo el principal impulsor el aumento de los costos de materias primas en toda la cadena provocado por el incremento de los precios del azufre. El fosfato de hierro, el componente de mayor costo en los costos de procesamiento, vio su precio subir de aproximadamente 10.000 yuanes/t a finales de 2025 a 14.500 yuanes/t en junio, un aumento acumulado superior al 40%. El persistente aumento de los precios del azufre fue la causa fundamental de esta ronda de incrementos en el precio del fosfato de hierro, con una estrecha relación de oferta y demanda brindando un apoyo auxiliar, y el impulso alcista persistió durante todo el primer semestre, sin mostrar señales de desaceleración aún.

Impulsados por estos costos, los costos de procesamiento de LFP experimentaron múltiples rondas de ajustes al alza. A fines de junio: Los costos de procesamiento para los productos de tercera generación superaron completamente el nivel de 19.000 yuanes/t, un aumento notable desde el inicio del año, con algunas empresas cotizando precios aún más altos para clientes de alta calidad. Los costos de procesamiento para productos de doble cocción (Gen 3.5, Gen 4 y Gen 5) ya habían superado los 20.000 yuanes/t, demostrando que la prima técnica por productos de alta densidad de compactación se refleja completamente en los costos de procesamiento.

Visto por fases, el aumento de los costos de procesamiento no se logró de la noche a la mañana. Desde finales del primer trimestre hasta principios del segundo, las plantas de materiales iniciaron negociaciones de aumento de precios una tras otra, pero debido a los distintos niveles de aceptación entre las plantas de baterías, los incrementos realizados mostraron una característica gradual de ser "por fases, específicos para cada cliente y específicos para cada producto. "Los productos de alta densidad de compactación, aprovechando la ventaja estructural de un equilibrio ajustado entre oferta y demanda, tuvieron la implementación más fluida del aumento de precios; los productos convencionales Gen 3 les siguieron; los productos Gen 2 enfrentaron la mayor dificultad para subir los precios, y su rango de aumento fue relativamente limitado.

El dilema del modelo de precio fijo y el avance en la liquidación vinculada

El proceso de aumentos de las tarifas de procesamiento en esta ronda también expuso problemas profundos en los modelos de fijación de precios tradicionales.

Durante mucho tiempo, las tarifas de procesamiento de LFP se determinaban mediante un modelo de "precio fijo", es decir, se fija un monto fijo de tarifa de procesamiento por un período acordado. En un entorno de precios estables de materias primas, este modelo ha sido simple y eficiente. Sin embargo, cuando los precios de materias primas como el fosfato de hierro experimentan fluctuaciones bruscas, las desventajas del modelo de precio fijo se hacen totalmente evidentes: las plantas de materiales no pueden trasladar rápidamente los aumentos de costos a los clientes aguas abajo cuando suben los precios de las materias primas, mientras que las plantas de baterías tienen dificultades para beneficiarse de la reducción de costos cuando los precios bajan, lo que lleva a una falta de flexibilidad en la distribución de intereses entre los actores de la cadena de suministro.

El rápido aumento en la cadena azufre → fosfato de hierro en el primer semestre de 2026 puso precisamente esta contradicción en primer plano. En el lado de las compras de fosfato de hierro, las plantas de materiales tuvieron que soportar costos en efectivo en continuo aumento, mientras que en el lado de las ventas, estaban limitadas por las tarifas de procesamiento fijas acordadas. Las negociaciones para subir los precios se retrasaron y fueron difíciles, lo que provocó que las pérdidas se ampliaran en consecuencia.

Esta situación ha hecho que la industria sea más consciente de que, para garantizar el desarrollo saludable y estable a largo plazo del sector, las empresas de LFP deben establecer un mecanismo de liquidación vinculado a materias primas clave como el fosfato de hierro. Esto implica dividir la tarifa de procesamiento en dos partes: "costo de la materia prima de fosfato de hierro + prima de procesamiento fija", donde el componente de fosfato de hierro se ajusta mensualmente en función de los precios de mercado. Esto permitiría a las plantas de materiales transmitir rápidamente la presión de los costos cuando los precios de las materias primas suben y trasladar los beneficios a los clientes cuando los precios bajan, logrando así una distribución razonable del riesgo y las ganancias entre los actores de la cadena de suministro.

En el primer semestre, la promoción de este modelo logró avances cruciales. Algunos fabricantes líderes de celdas de batería tomaron la iniciativa al aceptar el método de liquidación vinculado a los precios de las materias primas, y un grupo de fabricantes de celdas de batería pequeños y medianos lo adoptó posteriormente. La postura proactiva de estos fabricantes de celdas de batería permitió a las empresas de LFP vinculadas a ellos lograr una transmisión oportuna de costos para algunos clientes, ganando un valioso margen de maniobra. Aunque la mayoría de las plantas de baterías de primer y segundo nivel aún no han cambiado su modelo tradicional de negociación de precio fijo, el avance del mecanismo de liquidación vinculado, que pasó de la inexistencia a la existencia, ha abierto un punto de entrada significativo para la optimización sistemática de los mecanismos de liquidación de la industria en el futuro.

Panorama Competitivo Empresarial:

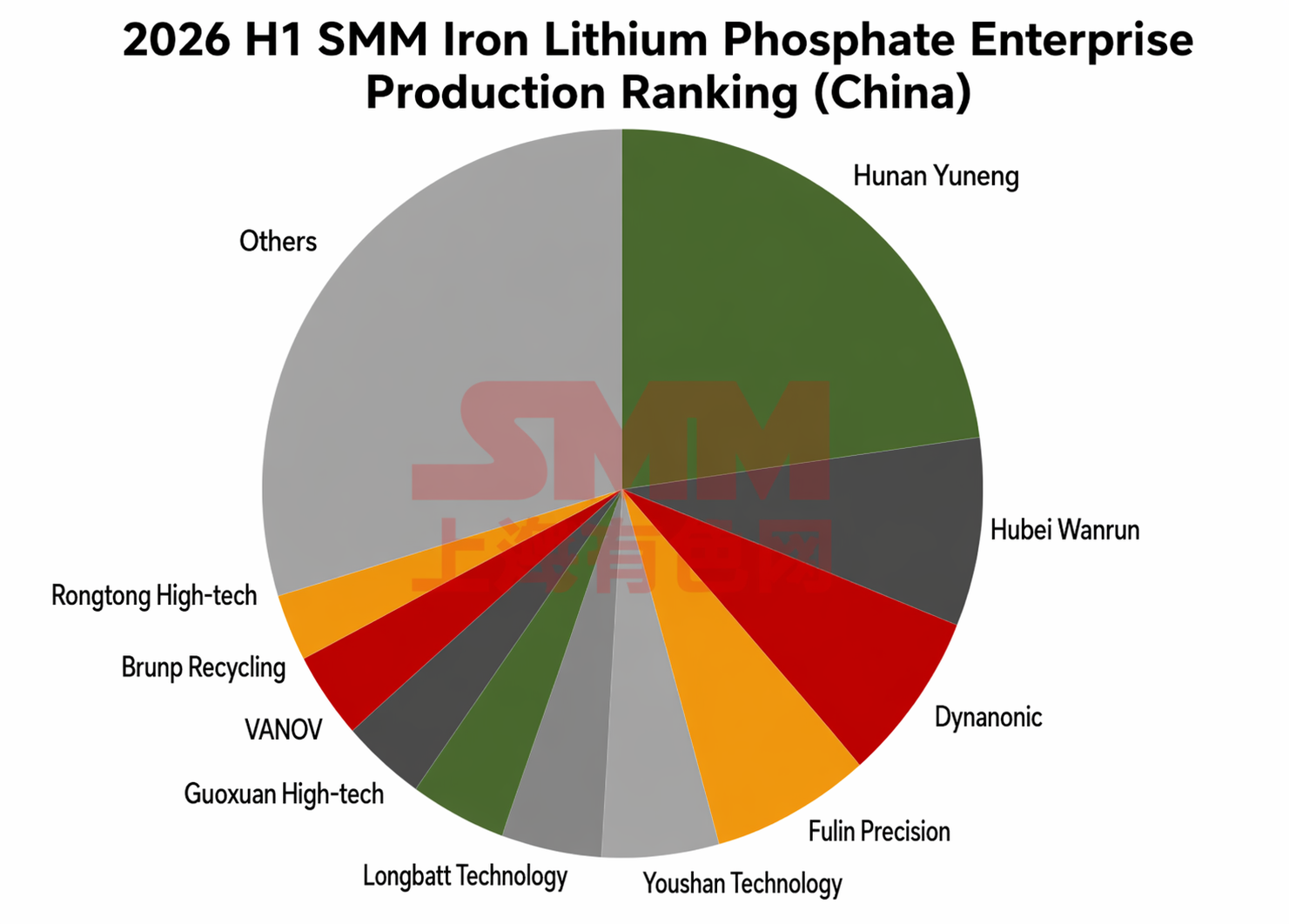

En el primer semestre de 2026, el ranking de producción de las empresas de material de cátodo LFP experimentó algunos cambios con respecto a 2025. Sin embargo, lo que se mantuvo sin cambios fue que Hunan Yuneng continuó manteniendo firmemente el primer puesto de la industria, Hubei Wanrun y Dynanonic mantuvieron sus posiciones entre los tres primeros, y Youshan Technology y Fulin ShengHua se mantuvieron en el top cinco, representando a los líderes estables de la industria. Los cambios se reflejaron principalmente en las clasificaciones posteriores al quinto puesto, como se detalla a continuación (Nota: basado en el volumen de producción nacional):

En cuanto a la concentración industrial en el primer semestre, el CR5 se situó en torno al 51%, y el CR10 en aproximadamente el 70%, ambos con una disminución respecto a 2025. No obstante, en general, la concentración en los puestos de cabeza se mantuvo relativamente alta, siendo aún evidentes las ventajas de los líderes del sector en reservas tecnológicas, relaciones con clientes y economías de escala. Además, algunas empresas de tercer y cuarto nivel obtuvieron ciertas cuotas de mercado mediante un posicionamiento de producto diferenciado o el cultivo de mercados regionales.

Sin embargo, en el ranking de empresas de LFP en el extranjero, Lopal ocupó el primer puesto con un margen absoluto de escala.

En el ámbito de las importaciones y exportaciones, en el primer semestre de 2026, las exportaciones chinas de material de cátodo LFP continuaron creciendo. Las exportaciones acumuladas de enero a junio se situaron en aproximadamente 400 000 toneladas métricas, lo que supone un aumento interanual de alrededor de 5,6 veces. Los destinos de exportación fueron principalmente Estados Unidos, Tailandia, Vietnam y Europa, y las bases en el extranjero de algunas plantas de baterías seguían siendo altamente dependientes de los materiales LFP fabricados en China.

Perspectivas para el segundo semestre: Continúan las batallas de costes, la promoción de la vinculación es clave

De cara al segundo semestre de 2026, se espera que el mercado de LFP continúe creciendo en volumen agregado mientras se intensifica la disputa en torno a los modelos de transmisión de costes y liquidación.

Por el lado de la demanda, el crecimiento del sector de almacenamiento de energía presenta la mayor certidumbre. La tradicional temporada alta de septiembre-octubre, combinada con la demanda de conexión a la red de fin de año para proyectos de ESS dentro y fuera de China, está preparada para respaldar un aumento intermensual continuo en la producción de celdas de batería ESS. El mercado de vehículos eléctricos en el extranjero, beneficiándose de bajas tasas de penetración y apoyo político, también se espera que mantenga una tendencia de crecimiento en la demanda. El mercado de vehículos de pasajeros de China tiene un potencial de crecimiento limitado, pero los vehículos comerciales y los aumentos en la capacidad de las baterías de los vehículos seguirán aportando incrementos positivos. En conjunto, se proyecta que la producción total de materiales catódicos LFP en China para todo el año alcance aproximadamente 6,2 millones de toneladas métricas, manteniendo un rápido ritmo de aumento interanual.

En cuanto a los costes y precios, es poco probable que los precios del azufre retrocedan a corto plazo, y las adiciones de nueva capacidad de fosfato de hierro son limitadas, lo que mantiene el equilibrio general entre oferta y demanda relativamente ajustado; es muy probable que los precios del fosfato de hierro se mantengan altos. El progreso en la promoción de la liquidación vinculada se convertirá en la variable central del enfoque de la industria en el segundo semestre. Actualmente, algunas plantas de baterías líderes y fabricantes de celdas de batería de tamaño pequeño y mediano ya han aceptado este modelo; si más plantas de baterías de primer y segundo nivel lo adoptan en el segundo semestre, mejorará significativamente la eficiencia de la transmisión de costes en toda la industria. Por el contrario, si el progreso de la promoción no cumple con las expectativas, la presión sobre la rentabilidad de las plantas de materiales persistirá o incluso se intensificará. El modelo tradicional de precio fijo es cada vez más incapaz de satisfacer las necesidades de la industria en un contexto de intensificación de la volatilidad de los precios de las materias primas. Establecer un mecanismo de liquidación vinculado a materias primas clave como el fosfato de hierro se ha convertido en un requisito urgente para el desarrollo saludable y estable a largo plazo de la industria.

En cuanto a la estructura de productos, no se espera que la brecha entre oferta y demanda de materiales de alta densidad de compactación se reduzca significativamente en el segundo semestre. Los productos de cuarta generación seguirán en déficit de oferta, y se espera que los productos de quinta generación logren un suministro más masivo en el segundo semestre. Se prevé que la producción de productos convencionales de Gen 2 se contraiga aún más, y algunas empresas podrían optar por recortar proactivamente la producción para reducir pérdidas, mientras que los productos de Gen 3 se convertirán en la variedad competitiva dominante en el segmento convencional. El poder de fijación de precios premium y la eficiencia superior de transmisión de costos de los productos de alta densidad de compactación seguirán siendo la garantía central de la rentabilidad empresarial.

En cuanto a la racionalización de la capacidad, la industria ya cuenta con una considerable capacidad zombi y obsoleta, que totaliza unas 650.000 toneladas métricas. La capacidad convencional sin ventajas tecnológicas y con una estructura de clientes homogénea enfrentará una mayor presión de supervivencia. Para las empresas con tecnología madura y clientes estables, aumenta la posibilidad de revitalizar la «capacidad zombi» existente mediante fusiones y adquisiciones o acuerdos de maquila, lo que podría ofrecer una mejor economía que la construcción de nueva capacidad.

En resumen, el mercado de LFP en el segundo semestre de 2026 enfrentará una dinámica paralela de crecimiento agregado y negociación de costos. El ritmo de promoción del modelo de liquidación vinculada determinará, en gran medida, el ritmo de recuperación de las ganancias del sector. Se espera que los productos de alta densidad de compactación sigan gozando de una rentabilidad relativamente sólida, mientras que la presión de precios y ganancias sobre los productos convencionales persistirá. La industria se encuentra en un momento crítico de transición de una expansión extensiva a una competencia refinada, donde la capacidad de control de costos, la calidad de los clientes y el ritmo de iteración tecnológica determinarán colectivamente el rumbo definitivo de las empresas.

Equipo de Investigación de Nuevas Energías de SMM

Equipo de Investigación de Nuevas Energías de SMM

Wang Cong 021-51666838

Feng Disheng 021-51666714

Yang Chaoxing 021-20707860

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Wang Yizhou 021-51595909

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Lin Ziya 021-51666902

Yang Le 021-51595898

Li Yisha 021-51666730

Wang Zhaoyu 021-51666827

Xiao Wenhao 021-51666872

Zhang Jing 021-51666878

![[Análisis SMM] En junio, el elevado coste integral de los materiales de ánodo respaldó el desplazamiento al alza del centro de precios.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[Análisis de SMM] El lado de las materias primas bajo presión y con retroceso, los costos de grafitización se dispararon, los costos de los materiales para ánodos de junio se mantuvieron altos](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[Análisis de SMM] Expectativas vs. Fundamentales: Cobalto volátil suave en 1S 2026, la reducción de existencias compensada por el aumento del cobalto secundario.](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)