Tendencias de precios

En el primer semestre de 2026, los precios domésticos del hidróxido de litio siguieron una trayectoria de "fuerte subida – volatilidad en niveles altos – suave descenso", con el centro de precios primero subiendo y luego bajando en medio del juego de múltiples factores.

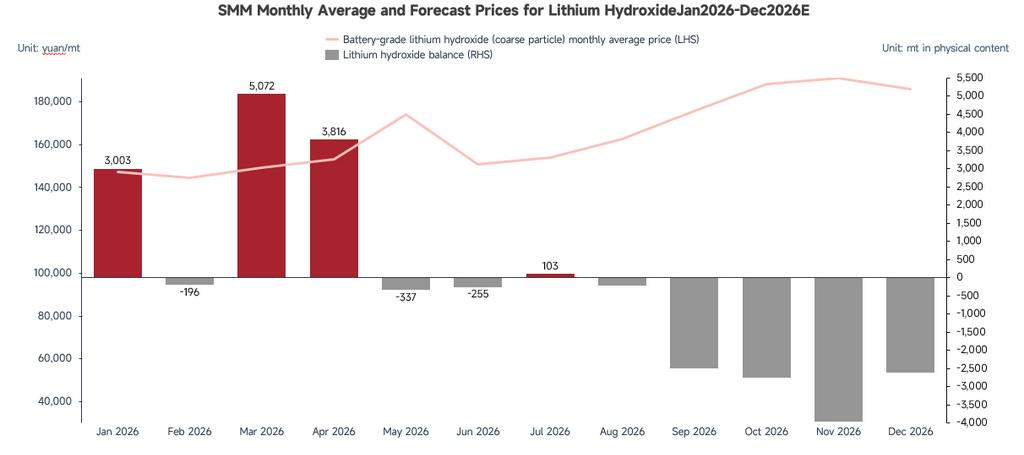

Enero: Los precios se dispararon. Las paradas de mantenimiento concentradas de los principales productores de sales de litio redujeron la oferta spot. Junto con el aumento persistente de los costes del carbonato de litio y del mineral de litio, los productores mantuvieron precios firmes, empujando el precio medio mensual un 65 % intermensual. Aunque los fabricantes de materiales ternarios mantuvieron compras just‑in‑time y se mostraron cautos con los pedidos spot, y algunos flujos de importación regresaron debido a los diferenciales de precios internos y externos, la fase de escasez de oferta y soporte de costes aún impulsó los precios a un nivel elevado.

Febrero: Los precios fluctuaron en niveles altos con escaso volumen de negociación. El sentimiento macroeconómico arrastró a la baja los precios del litio en general, pero la postura firme de los productores persistió. Los fabricantes ternarios intermedios, con inventarios amplios y algunos entrando en mantenimiento, vieron aliviada la escasez de materias primas, realizando compras mayoritariamente a precios medios mensuales. Durante las vacaciones del Año Nuevo chino, el transporte del hidróxido de litio, clasificado como mercancía peligrosa, se detuvo, dando lugar a un período estacional de calma; tras las vacaciones, la demanda de reabastecimiento fue tibia, limitando el impulso alcista, y los precios oscilaron ampliamente durante todo el mes.

Marzo: Las ganancias se redujeron notablemente. La retirada de los fabricantes de celdas no cumplió las expectativas y los nuevos pedidos de materiales ternarios fueron limitados. Además, el aumento de materiales suministrados por clientes a mediados de mes redujo drásticamente la demanda spot, lo que llevó a una negociación apagada y a un canal alcista de precios que se estancó. El precio medio mensual subió solo un 3,4 % intermensual.

Abril: Primero a la baja y luego al alza. En la primera quincena, los escasos pedidos ternarios y la exigua demanda spot presionaron ligeramente los precios; en la segunda mitad, el aprovisionamiento previo a festivos y los nuevos pedidos impulsaron un aumento de las consultas de los productores ternarios, mientras que las fuertes subidas de los precios del carbonato de litio y del mineral arrastraron al alza el hidróxido de litio. El precio medio mensual subió un 2,73 % intermensual.

Mayo: Subió y luego bajó. En la primera mitad, las expectativas positivas de demanda y las disrupciones del lado de la oferta elevaron los precios del carbonato de litio y del mineral, empujando al alza el hidróxido de litio; en la segunda mitad, el sentimiento se debilitó y más operaciones se cerraron mediante negociación entre traders y fábricas de material. A medida que la tendencia de la demanda ternaria se aclaraba, los productores aguas arriba suavizaron su soporte de precios, provocando un moderado retroceso. El precio medio mensual alcanzó los 174 000 RMB/t, un 13,6 % más intermensual.

Junio: Los precios cayeron notablemente, con una volatilidad acotada que se intensificó. Las frecuentes interrupciones de suministro del lado de los recursos de litio amplificaron significativamente la volatilidad del mercado, lo que llevó a los tenedores a adoptar una postura cautelosa y a cotizar en línea con las condiciones del mercado. Los productores aguas arriba ajustaron los precios con flexibilidad, mientras que los traders mantuvieron un amplio descuento (más de 15 000 RMB/t frente al contrato principal de futuros de carbonato de litio). Por el lado de la demanda, el volumen total de materiales ternarios se mantuvo débil intermensualmente, pero dentro del rango de 135 000–145 000 RMB/t, los compradores intermedios mostraron una fuerte disposición a acumular en las caídas, proporcionando cierto soporte de suelo y exacerbando las fluctuaciones dentro del rango. El precio medio mensual cayó un 11,52 % intermensual.

En cuanto a la evolución de los precios, la correlación entre los precios del hidróxido de litio y los futuros del carbonato de litio se ha fortalecido en los últimos seis meses. Esto se debe en parte a que los productores aguas arriba usan una fórmula de "precio del carbonato de litio × factor de descuento" como precio mínimo en sus cotizaciones. Por otro lado, los traders aprovechan los diferenciales de precio entre el hidróxido de litio doméstico e internacional y entre el hidróxido y el carbonato, importando hidróxido de litio y referenciando sus ventas a los futuros del carbonato de litio, reforzando así este vínculo de precios.

Producción

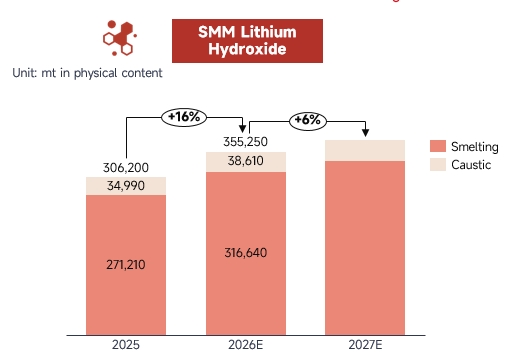

En el primer semestre de 2026, la producción total doméstica de hidróxido de litio alcanzó las 172 000 toneladas, un 21 % más interanual, impulsada por una demanda aguas abajo relativamente robusta, con un notable crecimiento incremental. Por estructura de producción, el segmento de refinado fue el que más contribuyó, representando alrededor del 88 %. Dentro de este, la progresiva rampa de nuevas líneas de producción de las empresas líderes añadió cierto volumen, mientras que otras empresas mantuvieron una producción estable respaldada por pedidos aguas abajo, resultando en un aumento interanual del 18 % para el segmento de refinado en su conjunto. En el segmento de caustificación, la mayoría de los productores activos mantuvieron operaciones estables, y el CR5 del sector alcanzó el 72 % en el primer semestre, lo que indica una concentración de mercado persistentemente alta.

Desde la perspectiva de la utilización de la capacidad, aunque parte de la capacidad se ha redirigido a la producción de carbonato de litio, la tasa operativa de la industria del hidróxido de litio se ha mantenido consistentemente por debajo del 50 % durante los últimos seis meses, reflejando una tendencia continua de exceso de capacidad.

Costes y márgenes: Para el segmento de refinado, la alimentación de mineral de litio se mantuvo relativamente ajustada en el primer semestre de 2026, con los precios del mineral elevados y una estrecha correlación con los del carbonato de litio, proporcionando un fuerte soporte de costes para el hidróxido de litio. En consecuencia, los productores no integrados enfrentaron una presión notable en el lado de las ventas, y sus precios de descuento no cayeron más, lo que a su vez ofreció un soporte marginal a los márgenes de beneficio en los niveles de precios actuales. Para el segmento de caustificación, la oferta de sales de litio de origen salino ha aumentado en los últimos seis meses, haciendo que la alimentación para caustificación sea relativamente abundante. El vínculo entre los costes reales de adquisición y las cotizaciones de carbonato de grado industrial se ha debilitado, lo que ha aliviado las presiones de costes para las empresas que compran carbonato de litio externamente, dando lugar a una rentabilidad real en el segmento de caustificación mejor que las estimaciones teóricas.

Importación y exportación

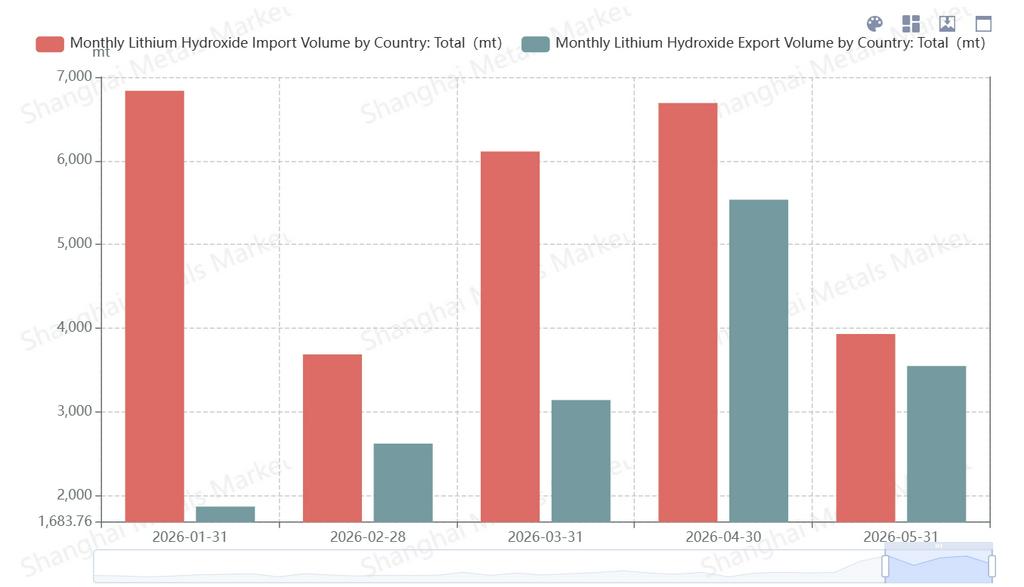

El panorama de importación y exportación ha experimentado una inversión notable. En el frente exportador, desde la segunda mitad de 2025, algunos productores extranjeros de materiales ternarios han pasado a encomendar sus procesos a transformadores domésticos, de modo que los productos que se habrían exportado se entregan ahora en el mercado interno, suprimiendo los volúmenes de exportación. Al mismo tiempo, la demanda externa de materiales ternarios se ha mantenido persistentemente débil, reduciendo el apetito de los compradores foráneos por el hidróxido de litio chino. Esto, combinado con la paulatina rampa de las líneas de producción locales en el extranjero, ha mantenido los volúmenes de exportación en niveles bajos durante los últimos seis meses. Por el lado importador, la débil demanda externa, los elevados inventarios acumulados y las oportunidades de arbitraje han impulsado volúmenes de importación relativamente altos, reforzando aún más la tendencia neta importadora.

Balance oferta-demanda e inventario

El repunte de los datos de importación hizo que la mayoría de los meses del primer semestre estuvieran en superávit. Sin embargo, desde la perspectiva de los productos de hidróxido de litio directamente utilizables, el mercado en su conjunto permaneció en un equilibrio relativamente ajustado, ofreciendo un soporte efectivo al control de precios por parte de los actores aguas arriba.

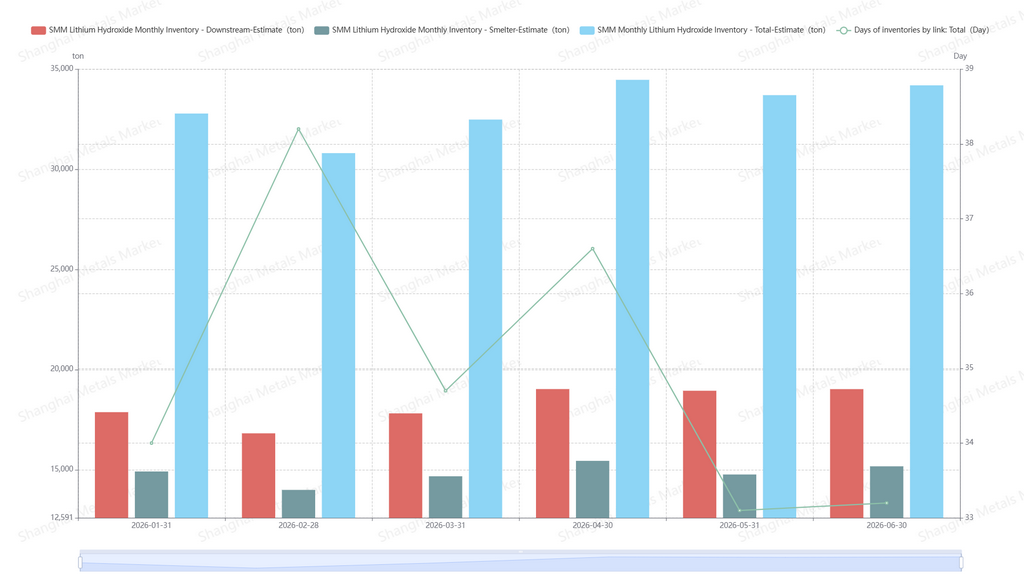

En cuanto al inventario, los niveles actuales de existencias de hidróxido de litio han mejorado significativamente en comparación con el mismo período del año anterior. Esto se atribuye principalmente a dos factores: primero, parte del inventario se ha absorbido en el mercado al convertirse en carbonato de litio; segundo, los productores activos han ajustado flexiblemente su ritmo de producción, manteniendo los días de inventario actuales en torno a un mes.

Perspectivas futuras

De cara al futuro, aunque la ruta LFP continúa presionando a la ruta ternaria, los materiales ternarios actualmente no tienen rival en el segmento de alto contenido de níquel. Además, las ventajas de coste de los materiales de serie 6 ofrecen más posibilidades para la ruta ternaria. Sobre la base de los programas de producción final, se espera que la demanda de baterías ternarias para vehículos eléctricos en la segunda mitad de 2026 mantenga un buen comportamiento, creciendo aproximadamente un 36 % en comparación con el primer semestre. Esto impulsará un incremento secuencial de alrededor del 7 % en la producción de materiales ternarios en la segunda mitad. A medida que los materiales ternarios avanzan hacia mayores contenidos de níquel, esto supone una tendencia de demanda incremental para el hidróxido de litio. Mientras tanto, considerando que la mayoría de las líneas de producción de hidróxido de litio tienen capacidad de cambio flexible o de carbonatación/purificación, se proyecta que la producción de hidróxido de litio crezca alrededor de un 6 % intermensual. Junto con una modesta recuperación de la demanda ternaria en el extranjero, se espera que el balance oferta-demanda del hidróxido de litio permanezca ajustado durante 2026–2027.

En términos de precio, bajo una estructura de mercado con una oferta altamente concentrada, los precios del hidróxido de litio vienen determinados principalmente por la dinámica de oferta y demanda de su propia cadena industrial y siguen de cerca las tendencias de los precios del mineral de litio y de las sales de litio. Los precios actualmente oscilan en un rango por encima de los 150 000 RMB/t.

Evolución de los futuros

En cuanto a los futuros del hidróxido de litio, ha habido una oleada de novedades relacionadas en el segundo trimestre.

La Guangzhou Futures Exchange (GFEX) y la Subdivisión de Litio de la Asociación de la Industria de Metales No Ferrosos de China han manifestado explícitamente que seguirán reforzando la cooperación e impulsando conjuntamente la salida a bolsa de futuros del hidróxido de litio y otros productos de la cadena del litio. El documento de consulta del 15.º Plan Quinquenal de finanzas de Guangzhou también apoya claramente a la GFEX en el lanzamiento de futuros de nuevas energías como el hidróxido de litio.

En el lado industrial, las empresas se han movido rápidamente para dar seguimiento. En junio, Yahua Group, Shengxin Lithium Energy y Tianqi Lithium anunciaron su intención de solicitar a la GFEX la condición de almacén de entrega designado para hidróxido de litio. Además, la junta de accionistas de Milkyway aprobó una propuesta para que su filial solicite convertirse en almacén de entrega designado de hidróxido de litio de calidad batería en la GFEX. Según informes de prensa, los productores de sales de litio (Ganfeng Lithium, Tianqi Lithium, Yahua Group, etc.) ya se han posicionado en el sistema de almacenes de fábrica. Sin embargo, debido a los requisitos de almacenamiento de alto riesgo del hidróxido de litio —como su fuerte corrosividad, reacción exotérmica con el agua y necesidad de protección con gas inerte—, ningún operador logístico había entrado previamente en esta categoría.

En el mercado, algunos traders ya han tomado posiciones anticipándose a la salida a bolsa de los futuros, y el número de comerciantes que participan en el comercio de importación de hidróxido de litio ha aumentado notablemente.

En resumen, los preparativos para la salida a bolsa de los futuros del hidróxido de litio avanzan de manera ordenada, con señales oficiales positivas y una aceleración en el desarrollo de la infraestructura industrial.

![El precio del cobalto refinado en el primer semestre se disparó más de un 97% interanual; la demanda sigue siendo el foco actual; ¿Qué puede esperar el mercado de cara al futuro? [Observación semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[Análisis de SMM] Cabalgando los vientos dentro y fuera de China, rompiendo la férrea ley de los viejos ciclos: Revisión y Perspectiva Semestral 2026 de las Celdas de Batería de Almacenamiento de Energía](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)