SMM 10 de julio:

I. Revisión del mercado de palanquilla de aluminio primario en el primer semestre de 2026

En el primer semestre de 2026, el mercado chino de palanquilla de aluminio primario, atrapado entre las fuertes oscilaciones de los precios del aluminio y la lenta recuperación de la demanda final, experimentó un recorrido turbulento desde una profunda presión hasta una recuperación por etapas. Antes del Año Nuevo chino, los precios récord del aluminio, sumados a las salidas anticipadas de los actores intermedios, provocaron que las tarifas de procesamiento se desplomaran «flash crash» hasta territorio negativo en el primer trimestre, sumiendo a la industria en un atolladero de profundos descuentos inusual. En el segundo trimestre, con la corrección de los precios del aluminio y las frecuentes interrupciones de suministro a corto plazo, las tarifas de procesamiento repuntaron con fuerza, rozando brevemente máximos de casi tres años, y la rentabilidad de las empresas de palanquilla de aluminio mejoró notablemente. Sin embargo, aunque la demanda final mostró signos de recuperación, la persistente debilidad de los perfiles de construcción siguió limitando el margen de mejora. Si el «amanecer» bajo un patrón de oferta y demanda débil puede perdurar aún debe examinarse desde diversas dimensiones fundamentales.

1. Fundamentos de oferta y demanda

Lado de la oferta: inicialmente débil y luego en recuperación, producción contraída interanualmente

En el primer semestre de 2026, la capacidad existente de palanquilla de aluminio primario en China era de aproximadamente32,2 millones de toneladas métricas. La capacidad siguió expandiéndose ligeramente, pero el ritmo de expansión en el suroeste de China se había ralentizado notablemente, con puestas en marcha esporádicas de nuevos proyectos y un avance hacia la plena producción por detrás de años anteriores. Mientras tanto, algunas empresas aceleraron la diversificación de sus líneas de productos. La proporción de productos como varilla de aluminio, lingote de aleación y planchón siguió aumentando, reduciendo pasivamente la cuota de producción de palanquilla de aluminio. Bajo la interacción de diversos factores, algunos productores incluso permanecieron con líneas de producción paradas a largo plazo debido a pérdidas prolongadas, falta de fondos o cambios estratégicos.

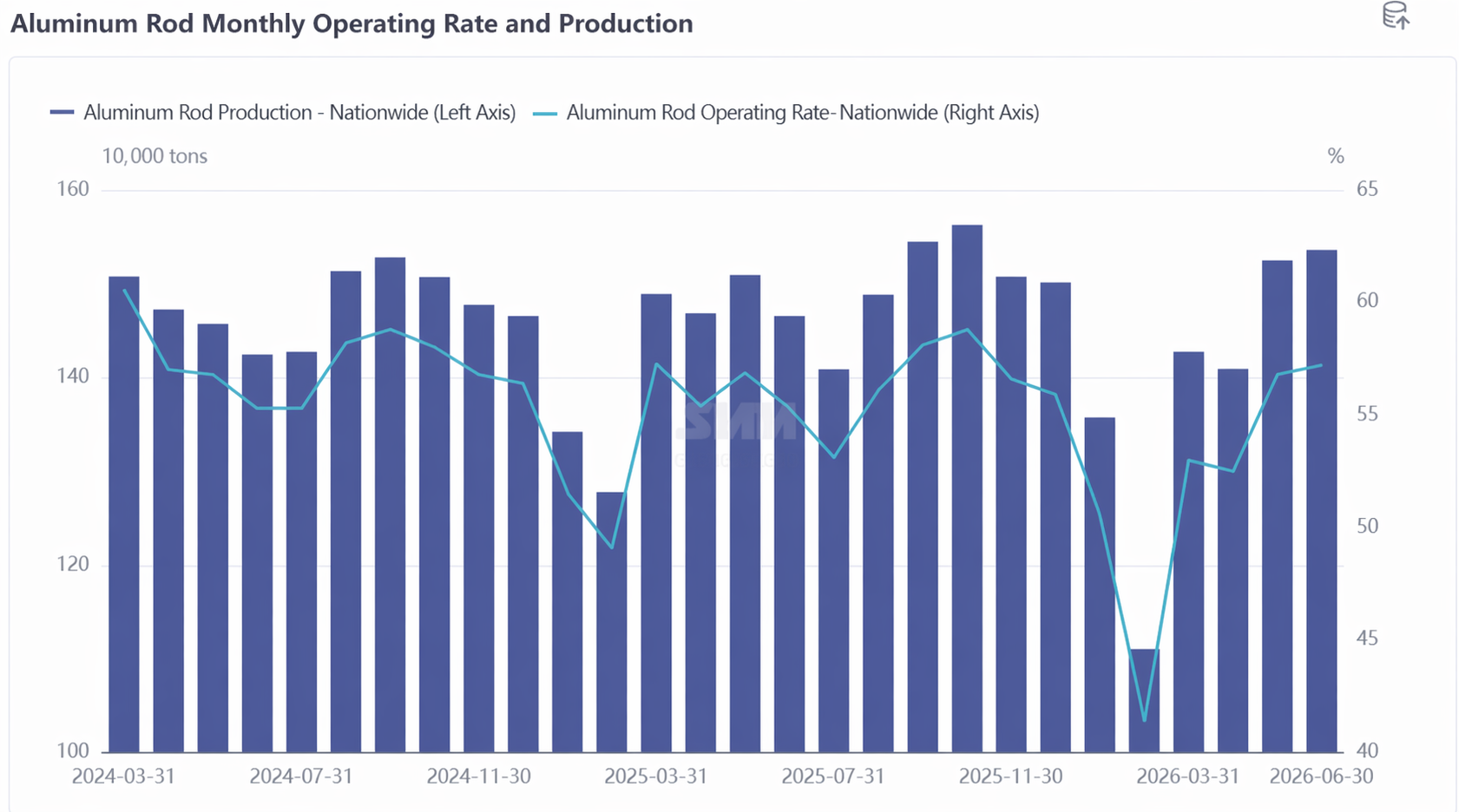

En cuanto al rendimiento operativo, la tasa media de utilización de la capacidad de la industria de palanquilla de aluminio primario en el primer semestre se situó en torno al51,9 %, con tasas de operación mensuales que dibujaron una pronunciada trayectoria de recuperación en «V».

La producción total de palanquilla de aluminio primario en China en el primer semestre fue de aproximadamente8.364.000 toneladas métricas, y la oferta global atravesó tres etapas de evolución:

Fase 1 (enero-febrero): Un descenso en picado. En enero, los precios del aluminio se dispararon hasta alcanzar un récord histórico a finales de mes, divergiendo significativamente de unos fundamentos débiles. Los actores intermedios se mostraron reacios a perseguir los precios para acumular existencias antes del Año Nuevo Chino, y las empresas de extrusión generalmente adelantaron sus vacaciones, siendo las de tocho de aluminio las más afectadas por la caída de pedidos. Las tarifas de transformación sufrieron un "desplome repentino", con cotizaciones en tres regiones hundiéndose en terreno negativo. Bajo la doble presión de inventarios y capital, se amplió el alcance de las suspensiones de producción por mantenimiento y los recortes voluntarios. La producción en provincias como Guangxi, Xinjiang, Mongolia Interior, Qinghai, Guizhou y Henan cayó más de un 10% intermensual. Durante las vacaciones del Año Nuevo Chino en febrero, las operaciones intermedias se detuvieron por completo, mientras que las plantas de tocho mantuvieron cierta carga operativa. En la primera semana tras las vacaciones, el inventario en fábrica se acercó a las 500.000 toneladas métricas, casi el triple que antes de las vacaciones. En Qinghai, Sichuan y Henan, las caídas intermensuales superaron incluso el 40%, y la tasa de operación de febrero descendió al 41,4%, un mínimo de casi cuatro años.

Segunda fase: Recuperación suave por debajo de lo esperado, marzo-abril.Tras el Festival de los Faroles, las operaciones intermedias se reanudaron por completo, la disposición a comprar materias primas repuntó y, unido a que los sectores fotovoltaico y de baterías entraron en un período de impulso de pedidos de exportación, la recuperación de los pedidos de tocho industrial ofreció cierto soporte por el lado de la oferta. Sin embargo, la tendencia a la atonía de la industria de extrusión para construcción se mantuvo, las tarifas de transformación de los tochos de construcción 6063 siguieron por debajo de la línea de costes, las transacciones reales dependieron de "descuentos por volumen" y la recuperación general en la temporada alta de marzo no cumplió las expectativas. En abril, al finalizar el período de impulso de pedidos de exportación, los pedidos de tocho industrial se retrajeron, algunas empresas medianas y grandes de tocho de aluminio implementaron recortes de producción preventivos y la tasa de operación bajó hasta el 52,5%, manteniéndose baja en comparación con los niveles de temporada alta de años anteriores.

Tercera fase: Un rebote que superó las expectativas, mayo-junio.Desde finales de abril, la retracción de los altos precios del aluminio, junto con interrupciones puntuales de la oferta, provocó un fuerte repunte de las tarifas de transformación en tres regiones, que subieron significativamente por encima del coste medio, impulsando notablemente la disposición a producir de las empresas de tocho de aluminio. En mayo, la tasa de operación repuntó notablemente en 4,3 puntos porcentuales intermensual, hasta el 56,8 %. En junio, la tendencia positiva continuó, ya que el acelerado descenso de los precios del aluminio elevó las tarifas de procesamiento a un máximo de casi tres años, generando amplios márgenes de procesamiento, y la tasa de operación subió al 57,2 %, volviéndose positiva interanual. Cabe destacar que, en mayo, se realizaron inspecciones de protección ambiental en la zona de Baise, Guangxi, donde los ajustes en la producción de las fundiciones locales redujeron el suministro de aluminio líquido como materia prima para las plantas de tochos cercanas, algunas de las cuales aún no se han recuperado del todo. Los productores de Yunnan y Guizhou también recortaron su cuota de producción de tochos de aluminio debido a paradas técnicas temporales y ajustes en la combinación de productos. Además, a medida que avanzaba la normalización de la capacidad de aluminio en China, el suministro de aluminio líquido se estrechó en el suroeste del país, y algunas plantas de tochos experimentaron recortes pasivos de producción en un entorno de altas tarifas de procesamiento, lo que limitó en parte la expansión de la oferta.

Lado de la demanda: Débil recuperación como tema principal, se intensifica la divergencia estructural.

La extrusión de aluminio, como eslabón directo aguas abajo de los tochos de aluminio primario, registró un desempeño general mediocre en el primer semestre. Aunque los volúmenes de extrusión industrial han superado gradualmente a los de extrusión para construcción, generando cierta demanda de tochos industriales, la mayoría de las plantas de tochos siguieron centradas en competir en el segmento de tochos convencionales para construcción. La transición hacia la extrusión industrial enfrenta barreras elevadas en términos de capital, tecnología, pedidos y canales, y el avance ha sido lento bajo el enfoque actual orientado a la estabilidad.

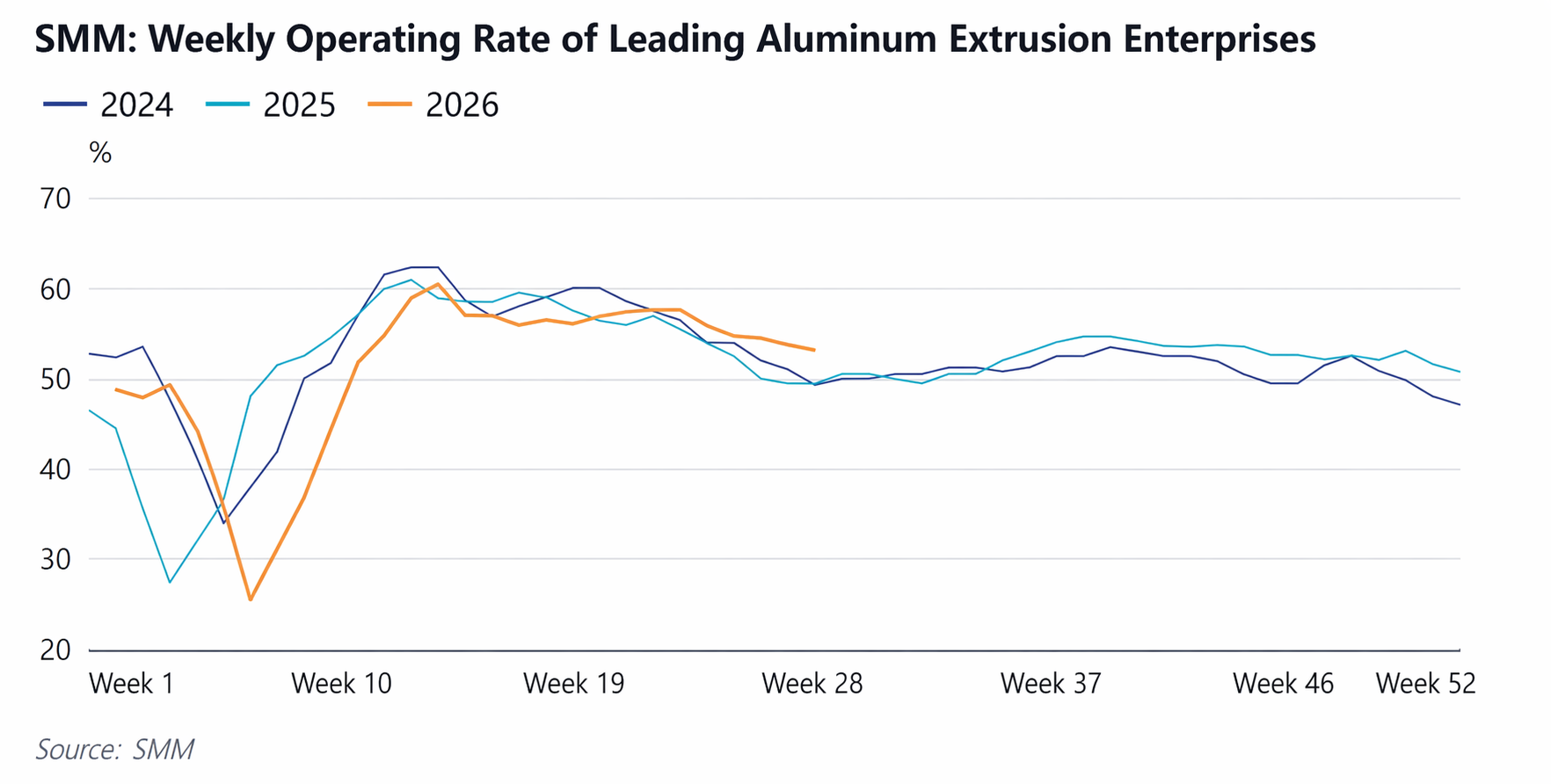

Según datos de SMM, la tasa de operación mensual media de las empresas de extrusión de aluminio muestreadas en China en el primer semestre de 2026 disminuyó con respecto a los dos años anteriores, y la tasa de febrero cayó a un nuevo mínimo en los últimos años. El Año Nuevo chino perturbó gravemente el ritmo de producción de las empresas, con una proporción cada vez mayor que se retiraba del mercado antes de las vacaciones, paraba durante las mismas y reanudaba la producción a un ritmo más lento después. Además, algunas plantas de extrusión adoptaron ajustes de turnos, días libres rotativos o cierres totales durante varios períodos festivos, lo que redujo aún más la tasa de operación media.

Las principales restricciones del lado de la demanda fueron las siguientes: en primer lugar, la extrusión para construcción prolongó su débil patrón de demanda, con pedidos de usuarios finales sin impulso de crecimiento, y una competencia cada vez más feroz en el segmento de tochos para extrusión de construcción; en segundo lugar, los pedidos de extrusión industrial se concentraron en plantas de gran escala, lo que dejó a las pequeñas y medianas empresas en un entorno operativo precario, mientras que algunos productos de extrusión industrial presentaban largos ciclos de pago, lo que desalentaba la captación de pedidos; en tercer lugar, las fuertes oscilaciones de los precios del aluminio aumentaron la actitud de espera de los transformadores, lo que llevó a las empresas a adoptar una estrategia de acopio de materias primas cada vez más cautelosa, comprando en general justo a tiempo y según las necesidades; en cuarto lugar, cuando las tarifas de procesamiento de los tochos de aluminio eran elevadas, las empresas con capacidad de fundición propia tendían a comprar directamente lingotes de aluminio para refundirlos y procesarlos, lo que ejercía presión de sustitución sobre los tochos de aluminio; en quinto lugar, la oferta global de tochos de aluminio era abundante —aunque determinadas marcas y especificaciones escaseaban temporalmente, el suministro fue en general suficiente la mayor parte del tiempo, por lo que los eslabones posteriores tenían pocos incentivos para acumular existencias. En general, la situación de exceso de oferta del sector persistió durante todo el primer semestre, con el ritmo de recuperación de la demanda notablemente por detrás de la velocidad de reparación del lado de la oferta.

No obstante, también mereció la pena destacar la leve recuperación de la demanda en el segundo trimestre. A partir de mayo, la tasa de actividad del sector de extrusión de aluminio de China repuntó gradualmente, continuando una suave recuperación intermensual. En extrusión para construcción, algunas empresas organizaron la producción basándose en los pedidos de grandes proyectos de ingeniería en cartera, lo que respaldó las operaciones generales. Las empresas de Shandong informaron de que, con el aumento constante de las temperaturas, la región septentrional entró en una ventana de construcción, y la demanda final, como renovaciones de decoración del hogar y sustituciones de puertas y ventanas, experimentó cierta expansión de volumen. En extrusión industrial, un debilitamiento temporal de los precios del aluminio estimuló la disposición de compra de los eslabones posteriores: las empresas de marcos fotovoltaicos de Hebei recibieron algunos pedidos de entrega a principios de junio, y la programación de la producción aumentó, impulsando las tasas de actividad. Aunque la recuperación del mercado inmobiliario siguió siendo lenta, los pedidos de grandes obras mantuvieron ventajas de volumen con ciclos de entrega largos, y combinados con la recuperación del consumo estacional, la mejora marginal de la demanda en el segundo trimestre proporcionó un soporte fundamental para el repunte de la tarifa de procesamiento.

Resumen del balance oferta-demanda del primer semestre: En el primer semestre de 2026, el mercado de tochos de aluminio primario presentó una fase caracterizada por «una contracción de la oferta más rápida que el debilitamiento de la demanda». Por el lado de la oferta, afectada por múltiples factores como la alta volatilidad de los precios del aluminio, tarifas de procesamiento profundamente negativas, el endurecimiento del suministro de materia prima de aluminio líquido y la sustitución por productos diversificados, la producción semestral disminuyó interanualmente. Por el lado de la demanda, aunque surgió una recuperación estacional, el desplome de la extrusión para construcción lastró el ritmo general de recuperación. En medio de esta doble debilidad, los desajustes temporales entre oferta y demanda crearon las condiciones para el repunte de las tarifas de procesamiento en el segundo trimestre, pero una mejora fundamental de los cimientos del mercado aún requiere tiempo.

2. Inventarios

Inventarios sociales: El pico posterior al Año Nuevo chino alcanzó un máximo de varios años; la velocidad de reducción de existencias se aceleró interanualmente

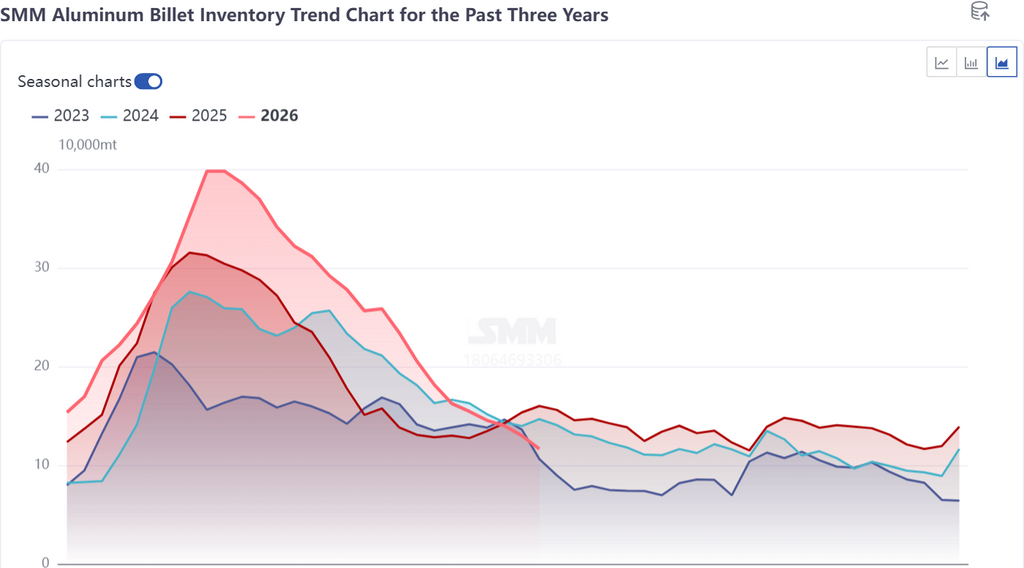

En el primer semestre de 2026, los inventarios sociales de tocho de aluminio de China siguieron en general una trayectoria centrada en el feriado del Año Nuevo chino, primero al alza y luego a la baja. Durante las vacaciones, las empresas transformadoras cerraron en masa, mientras que las plantas de tochos mantuvieron cierto nivel de producción, lo que provocó que los envíos llegaran continuamente a las zonas de consumo, pero sin impulso para su transformación en producto final. El inventario social subió rápidamente hasta un máximo de aproximadamente 398 000 toneladas métricas, un nivel cercano al récord de los últimos cinco años y muy por encima de los registrados en el mismo período de los dos años anteriores. Por un lado, ya en enero muchas empresas transformadoras mostraban signos de retirada anticipada del mercado, con un rápido enfriamiento del ánimo en el comercio al contado. Por otro lado, la oferta mantuvo tasas de operación relativamente altas durante las vacaciones, y el desajuste resultante en el ritmo de oferta y demanda amplificó significativamente la acumulación de inventarios.

Tras las vacaciones, a medida que se reanudaron las operaciones transformadoras y la caída del precio del aluminio estimuló el ánimo de compra en las caídas, combinado con factores como la disminución interanual de la producción y la reducción de las entradas a los almacenes públicos, el inventario social entró en un rápido canal de desacumulación. En marzo se fue formando un punto de inflexión y la desacumulación se aceleró en abril. A principios de junio había caído a unas 160 000 toneladas métricas y, a principios de julio, disminuyó aún más hasta unas 120 000 toneladas métricas, situándose en un mínimo para el mismo período de los últimos tres años. En cuanto a la magnitud de la desacumulación, el inventario social disminuyó más del 66% desde su máximo hasta finales de junio en el primer semestre, superando con creces los mismos períodos de 2025 (aproximadamente el 52%) y 2024 (aproximadamente el 47%). La mejora de la eficiencia en la desacumulación reflejó el doble impacto de la contracción de la oferta y la mejora marginal de la demanda.

Inventario en fábrica: máximo inferior al de los dos años anteriores, desacumulación más completa

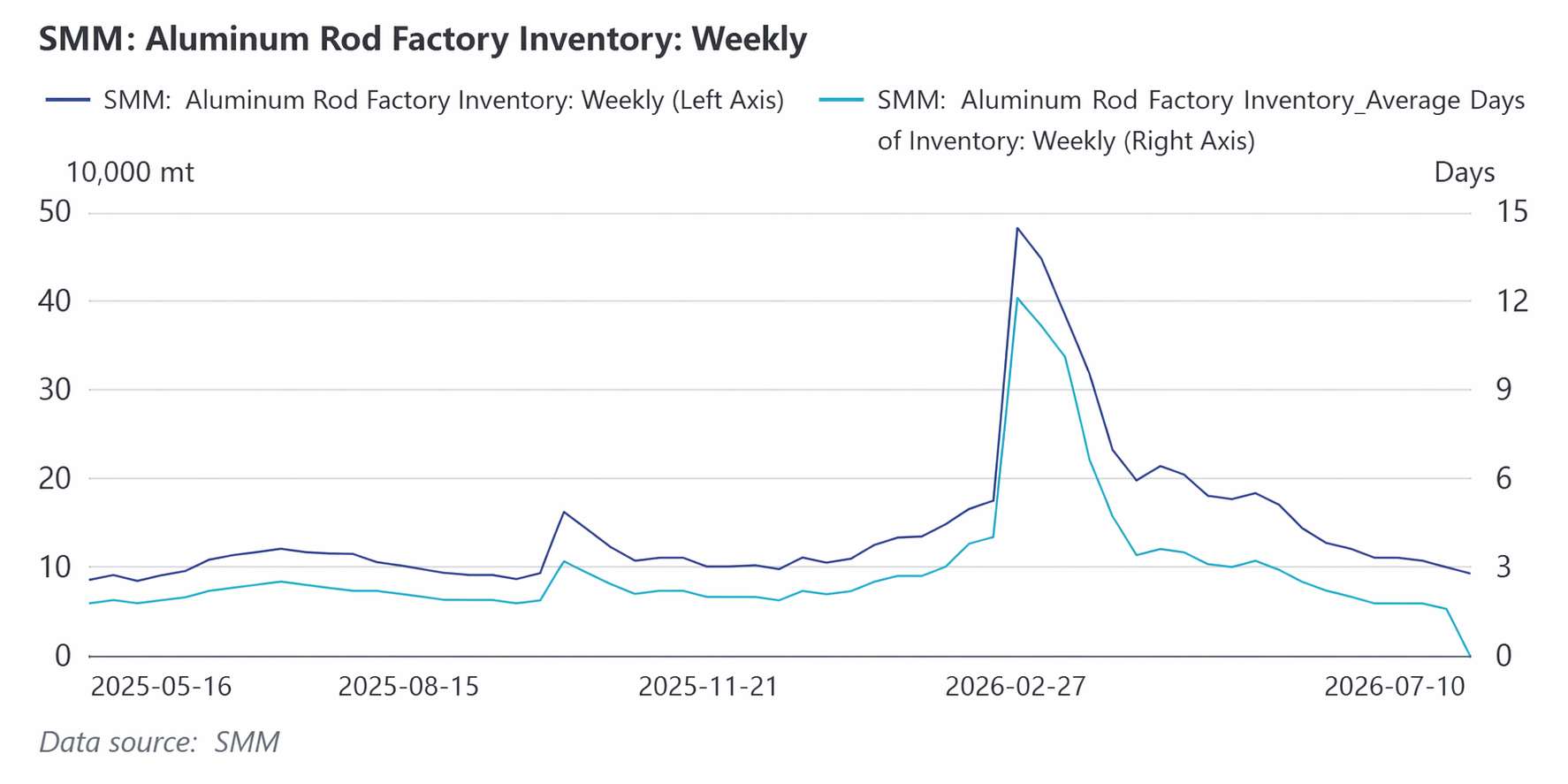

La trayectoria de fluctuación del inventario en fábrica fue similar a la del inventario social, también impulsada por las vacaciones del Año Nuevo chino, primero al alza y luego a la baja. Este año, el pico del inventario en fábrica fue más contenido en comparación con años anteriores. Las dos razones principales fueron: en primer lugar, el impulso de producción de tochos de aluminio durante las vacaciones fue menor que en el mismo período del año anterior, con una proporción de recortes y paradas que superó la del primer semestre de 2025; en segundo lugar, en un contexto de precios del aluminio altos y fluctuantes, los productores buscaron acelerar las ventas para obtener liquidez rápidamente, lo que redujo algunos volúmenes de existencias habituales.

En cuanto al desalmacenamiento tras las vacaciones, el inventario en fábrica cayó desde su pico hasta alrededor de 100.000 toneladas métricas a finales de junio, una disminución superior al 80%. Esta magnitud de reducción de existencias superó incluso los niveles observados en el mismo período de los dos años anteriores. A finales de junio, el inventario en fábrica había vuelto en gran medida a los niveles de principios de año, lo que refleja la fuerte disposición de los productores a vender y una mayor eficiencia en la rotación de inventarios en un entorno de altas primas de transformación. Cabe destacar que durante algunos momentos del segundo trimestre se produjeron carencias estructurales de lingotes de tamaño grande y pequeño, especialmente una oferta limitada de lingotes pequeños, lo que aceleró aún más la reducción de existencias en fábrica.

Resumen del inventario:La característica principal de la evolución de los inventarios de lingotes de aluminio en el primer semestre fue un punto de partida alto junto con un rápido desalmacenamiento. La base elevada tras el Año Nuevo chino suscitó inquietud en el mercado, pero la contracción de la oferta y la caída de los precios del aluminio estimularon las compras, impulsando una reducción de existencias más rápida que en los dos años anteriores. A finales de junio, tanto el inventario social como el inventario en fábrica habían caído a niveles relativamente bajos para el mismo período en los últimos años, lo que proporcionó un sólido respaldo al repunte de las primas de transformación. Sin embargo, la sostenibilidad de un nivel bajo de inventario aún depende de la fuerza de la recuperación de la oferta en el tercer trimestre y de la demanda real en la temporada baja.

3. Primas de transformación

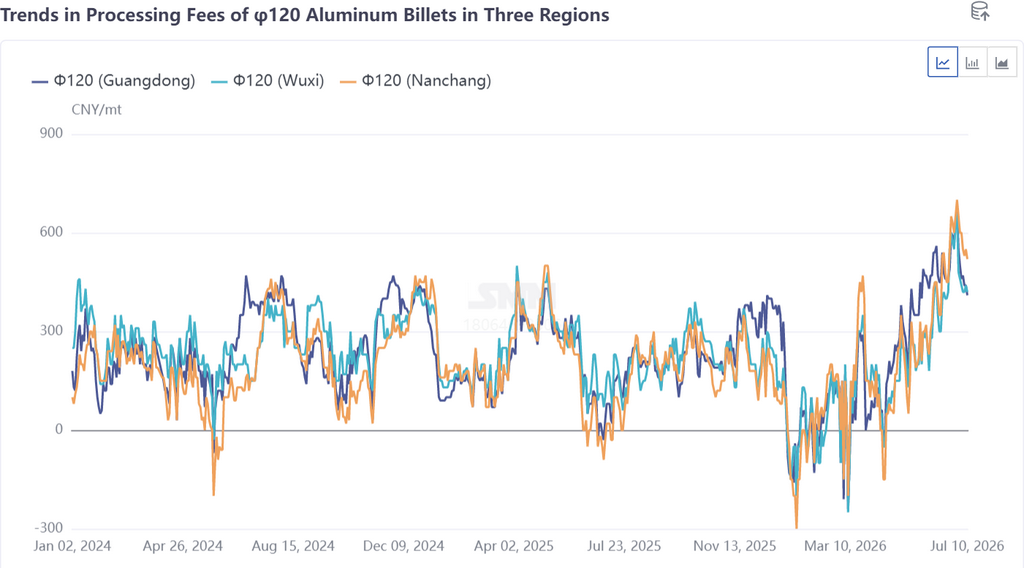

Primero bajan, luego suben: rango de fluctuación y frecuencia de cambio superan los dos años anteriores

En el primer semestre de 2026, las primas de transformación de los lingotes de aluminio 6063 de China mostraron una trayectoria de fuertes fluctuaciones, primero a la baja y luego al alza, y tanto la profundidad de las caídas, la altura de los repuntes como la frecuencia de las reversiones superaron los niveles de los dos años anteriores, lo que provocó un marcado aumento de la cautela entre los participantes del mercado.

Primer trimestre: fuertes descuentos, la hora más oscura para la industria.En enero, el sentimiento de negociación de los lingotes de aluminio fue debilitándose gradualmente y las primas de transformación sufrieron un «desplome repentino». En las tres regiones (Foshan, Wuxi, Nanchang), las primas de los lingotes de aluminio φ120 cayeron mayoritariamente en territorio negativo, y el descuento siguió ampliándose impulsado por la competencia de precios. A mediados de marzo, cuando los precios del aluminio se corrigieron, las tarifas de procesamiento empezaron a mostrar signos de repunte, pero limitadas por la presión de los precios del aluminio y un consumo más débil de lo esperado, volvieron a caer tras un breve ajuste. Durante la mayor parte del T1, las tarifas de procesamiento de las palanquillas de construcción 6063 convencionales se mantuvieron por debajo de la línea de costes, dejando a las empresas al borde de las pérdidas con una severa presión financiera.

T2: Al alza con fluctuaciones, las tarifas de procesamiento repuntan con fuerza.A finales de abril se convirtió en un punto de inflexión clave. Tomando el sur de China como ejemplo, las tarifas de procesamiento de las palanquillas de aluminio φ120 en Guangdong, tras tocar un mínimo del T2 de -40 yuan/mt el 16 de abril, se dispararon rápidamente hasta alcanzar un máximo anual de 490 yuan/mt el 28 de mayo, acumulando una subida de más de 530 yuan/mt, actuando el sur de China como el indicador adelantado de este repunte. Posteriormente, el acelerado descenso de los precios del aluminio en junio empujó las tarifas de procesamiento aún más, hasta niveles cercanos a máximos de tres años, y las tres regiones superaron la cota de los 600 yuan/mt. Algunas especificaciones experimentaron escasez estructural y las cotizaciones de las palanquillas pequeñas subieron debido a la oferta ajustada.

Los principales factores impulsores de este repunte de las tarifas de procesamiento pueden resumirse en tres factores que se refuerzan mutuamente:

En primer lugar, el descenso de los precios del aluminio y el diferencial de precios Shanghái-Guangdong. Desde mediados o finales de abril, los precios al contado del aluminio en las tres principales regiones de consumo cayeron bruscamente en más de 2.000 yuan/mt, lo que contribuyó a mejorar el ánimo de compra en las fases posteriores de la cadena. Mientras tanto, el diferencial de precios entre el este y el sur de China se mantuvo elevado; a finales de mayo, el diferencial Shanghái-Guangdong aún alcanzaba los 150 yuan/mt, y la reticencia de la oferta del norte a dirigirse al sur de China para su venta creó un desequilibrio en los flujos regionales de carga, siendo especialmente destacada la brecha de oferta en el sur de China.

En segundo lugar, las perturbaciones en la oferta. El impulso por normalizar la capacidad de aluminio de China provocó una escasez de aluminio líquido en el suroeste del país, lo que obligó a algunas plantas de palanquillas a recortar la producción a pesar de las altas tarifas de procesamiento. Al mismo tiempo, las débiles tarifas de procesamiento del T1 redujeron la rentabilidad empresarial, y las plantas de palanquillas de algunas regiones adelantaron recortes marginales de producción como el mantenimiento de líneas, la puesta a punto de equipos, los cambios de producto y la reducción de materias primas. A fines de mayo, algunas empresas aún ejecutaban planes de mantenimiento con paros productivos breves. Las inspecciones ambientales en Baise, Guangxi, comprimieron aún más el suministro de aluminio líquido como materia prima para las plantas de tochos cercanas. Múltiples perturbaciones en la oferta impulsaron directamente el alza de las tarifas de procesamiento.

Tercero, una leve recuperación de la demanda. Después de mayo, la tasa operativa de la industria china de extrusión de aluminio repuntó hasta alrededor del 57,6%, manteniendo una recuperación gradual intermensual. En extrusión para construcción, algunas empresas organizaron la producción basándose en pedidos de proyectos de ingeniería a gran escala en cartera, mientras que el aumento de las temperaturas en el norte impulsó una liberación de la demanda de uso final para renovación de viviendas y sustitución de puertas y ventanas. En extrusión industrial, un debilitamiento puntual de los precios del aluminio incentivó la disposición de compra de los transformadores, y el incremento de los pedidos de entrega de las empresas de marcos fotovoltaicos a principios de junio elevó los programas de producción. La mejora marginal de la demanda brindó un soporte fundamental al repunte de las tarifas de procesamiento.

Por región, el diferencial de precios de las tarifas de procesamiento en el área de Foshan fue especialmente marcado entre las tres regiones, y el principal impulso de su aumento puntual fue el retroceso de los precios del aluminio y una reducción cuantitativa de la oferta regional. En la zona de Nanchang, las tarifas de procesamiento subieron significativamente en mayo-junio, pues la menor llegada de mercancías procedentes del noroeste, debido a la escasez de capacidad de transporte y al aumento de los costos de flete, resultó en bajos inventarios sociales locales que ejercieron soporte. El área de Wuxi siguió la tendencia alcista, con un incremento notable de las cotizaciones de tochos pequeños impulsado por una oferta ajustada, y algunas especificaciones de tochos grandes también experimentaron escasez puntual. Pero en términos de precios medios semestrales, aunque las tarifas de procesamiento subieron en el segundo trimestre y se situaron por encima en términos interanuales, lastradas por profundos descuentos en el primer trimestre, los precios medios semestrales de las tres regiones cayeron por debajo de los 200 yuan/tm, manteniéndose significativamente inferiores a los del mismo período de 2025.

Costos y rentabilidad: el incremento interanual de costos redujo el margen de rentabilidad

Los precios del aluminio fluctuaron en niveles altos durante el primer semestre, subiendo notablemente en comparación con el mismo período del año anterior, y los costos de producción de tochos de aluminio aumentaron en consecuencia. Aunque el precio absoluto de los tochos de aluminio se incrementó, la variable clave para la rentabilidad empresarial —las tarifas de procesamiento— se vio afectada por los profundos descuentos generalizados en el primer trimestre, lo que provocó que el precio medio semestral fuera inferior al del mismo período del año anterior y redujo significativamente el margen de rentabilidad de las empresas en términos interanuales. Aunque el repunte de las tarifas de procesamiento en el segundo trimestre trajo una recuperación puntual de los beneficios, considerando costos ocultos como el capital y el transporte, el nivel general de rentabilidad del sector se mantuvo bajo presión y algunas empresas aún estaban en pérdidas en el primer semestre. Las fuertes oscilaciones en las tarifas de procesamiento, desde fuertes descuentos hasta máximos cercanos a tres años, hicieron que los beneficios empresariales cambiaran con frecuencia entre ganancias y pérdidas, aumentando significativamente la dificultad operativa.

II. Perspectivas para el segundo semestre de 2026 del mercado de tochos de aluminio primario

De cara al segundo semestre, se espera que el mercado de tochos de aluminio primario encuentre un nuevo equilibrio en medio de continuos ajustes en la oferta y la demanda. Por el lado de la oferta, limitada por el endurecimiento de la disponibilidad de aluminio líquido debido a la normalización de la capacidad de aluminio, los aumentos sustanciales de producción serán limitados; por el lado de la demanda, a pesar de la presión de la temporada baja tradicional, persisten las expectativas de un crecimiento constante de los productos de extrusión industrial y posibles contribuciones marginales de las exportaciones. Las tarifas de procesamiento han mostrado signos de debilitamiento tras fluctuar en niveles altos, y su tendencia en el segundo semestre dependerá de la intensidad de la pugna entre oferta y demanda y de la dirección de las fluctuaciones del precio del aluminio.

1. Fundamentos de oferta y demanda

Lado de la oferta: el endurecimiento del aluminio líquido limita el aumento de la producción, escasas adiciones de nueva capacidad

La variable central del lado de la oferta en el segundo semestre será el impacto continuo de la normalización de la capacidad de aluminio en el suministro de aluminio líquido. Con logros notables en la normalización de la capacidad en China y el aumento de la demanda de compra de aluminio líquido impulsado por la mejora de la rentabilidad de ciertos productos de procesamiento, el suministro nacional de aluminio líquido se está volviendo cada vez más ajustado, dejando un margen limitado para aumentos sustanciales de producción en el mercado de tochos de aluminio en el tercer trimestre. Algunas empresas que emprendieron mantenimiento o cambio de producto debido a las débiles tarifas de procesamiento en el primer trimestre aún enfrentan incertidumbre en su progreso de recuperación.

En cuanto a nuevos proyectos, aunque un pequeño número se inició en el primer semestre, la puesta en marcha hasta la plena producción aún requiere tiempo; se planean algunos proyectos nuevos para el segundo semestre, pero su avance real merece una observación cautelosa. Queda por ver si algunas empresas previamente reducidas o inactivas pueden reanudar en el segundo semestre, ya que factores como la conversión a tipos de productos diversificados, la reducción del suministro de materia prima de aluminio líquido y las presiones de financiación seguirán afectando su eficiencia productiva. Según la previsión del balance anual de SMM, se espera que la producción total de tochos de aluminio primario de China en 2026 sea de alrededor de 17,77 millones de tm , lo que corresponde a aproximadamente 9,40 millones de tm para el segundo semestre, un aumento respecto al primero, pero con un crecimiento limitado por las restricciones en el suministro de aluminio líquido y que se mantiene moderado. SMM prevé que la tasa de operación aumente de forma constante hasta alrededor del 58,1 % en julio, y la capacidad de aumentar la producción en los meses siguientes dependerá de la liberación real del suministro de aluminio líquido.

Lado de la demanda: la débil recuperación interna como tema principal, la fuerza motriz de las exportaciones se debilita marginalmente

El lado de la demanda seguirá enfrentando múltiples desafíos en el segundo semestre. En el frente interno, el mercado se encuentra actualmente en la temporada baja tradicional, con una demanda débil del uso final. La tasa de operación semanal de la extrusión de aluminio continúa disminuyendo semana a semana, y el ritmo de recuperación de la demanda interna sigue siendo lento. En la extrusión para construcción, la recuperación del mercado inmobiliario sigue siendo lenta y la demanda de materiales de construcción carece de un impulso alcista impulsado por tendencias, con pocas perspectivas de una mejora sustancial a corto plazo. En la extrusión industrial, aunque los sectores de nuevas energías, como la fotovoltaica y las baterías, todavía brindan resiliencia a la demanda de tochos industriales, los márgenes de procesamiento moderados no necesariamente se traducen en una expansión sincrónica del consumo de uso final; si las retiradas de almacén pueden mantenerse aún requiere verificación.

En cuanto a las exportaciones, el déficit de suministro de aluminio en el extranjero en junio impulsó los pedidos de exportaciones de productos semielaborados de aluminio, absorbiendo efectivamente parte de la capacidad de aluminio líquido; sin embargo, en julio, con la reducción de la diferencia de precios entre los mercados chino y extranjero, la fuerza motriz de las exportaciones puede debilitarse marginalmente. Las exportaciones directas de tochos de aluminio aún se encuentran en las primeras etapas de aumento de volumen y es poco probable que hagan una contribución significativa a gran escala a corto plazo. Además, en medio de las altas tarifas de procesamiento, algunas empresas de extrusión aguas abajo, bajo presión de costos, tienden a comprar directamente lingotes de aluminio para refundir, lo que ejerce cierta presión de sustitución sobre la demanda de tochos de aluminio.

En general, los principales focos de atención para la demanda en el segundo semestre son: primero, si la estabilidad de los pedidos de extrusión industrial puede mantenerse, en particular el impulso de sectores emergentes como la fotovoltaica y los vehículos de nueva energía sobre los tochos industriales de gama alta; segundo, si la temporada alta tradicional de septiembre-octubre llegará según lo previsto, proporcionando una ventana de recuperación escalonada para las extrusiones de construcción; y tercero, la elasticidad de las exportaciones en medio de los cambios en la diferencia de precios entre los mercados chino y extranjero. En general, la demanda en el segundo semestre probablemente continúe una tendencia de recuperación débil, con una baja probabilidad de una expansión significativa.

Resumen del equilibrio oferta-demanda en el segundo semestre: Por el lado de la oferta, los aumentos de producción están limitados por la escasa disponibilidad de aluminio líquido, dejando poco margen para el crecimiento. Por el lado de la demanda, la demanda interna se recupera débilmente, y el impulso de las exportaciones se debilita marginalmente. Tanto vendedores como compradores enfrentan ciertas restricciones. Bajo el patrón de debilidad dual de oferta y demanda, el mercado podría mantener un equilibrio ajustado. Aún pueden ocurrir desequilibrios puntuales entre oferta y demanda, pero la probabilidad de un desequilibrio significativo ha disminuido en comparación con el primer semestre.

2. Comisiones de procesamiento

Tras fluctuar en niveles altos, las comisiones de procesamiento están gradualmente bajo presión y podrían moverse a la baja en un contexto de consolidación.

Las actuales comisiones de procesamiento elevadas ya muestran signos de suavizarse y tender a la baja. El mercado siempre ha tenido dificultades para aceptar los intentos de mantener los precios firmes y elevar las comisiones de procesamiento. La aceptación de comisiones elevadas por parte del sector downstream es limitada, y algunas empresas de extrusión ya han pasado a comprar lingotes de aluminio para refundir como sustituto, creando un techo natural para las comisiones de procesamiento de palanquillas de aluminio.

Desde la perspectiva de los factores de soporte, la restricción por la escasez de oferta de aluminio líquido en el lado de la oferta persiste. Es poco probable que la situación de recortes de producción pasivos en algunas plantas de palanquillas en el suroeste de China mejore fundamentalmente en el corto plazo. El ajustado patrón de oferta aún proporciona cierto piso para las comisiones de procesamiento. Mientras tanto, tanto los inventarios en centros de distribución como los inventarios en fábrica se encuentran en niveles relativamente bajos para el mismo período en años recientes. En un entorno de bajos inventarios, los proveedores aún conservan cierta capacidad para mantener los precios firmes.

Desde la perspectiva de los factores de supresión, en el segundo semestre, durante la temporada baja tradicional, la demanda interna será débil, las tasas de operación de las empresas de extrusión disminuirán mes a mes, y la fuerza de compra de los usuarios finales será limitada. El impulso exportador se debilitará marginalmente a medida que se reduzca el diferencial de precios entre los mercados chino y extranjeros. Estimuladas por las altas comisiones de procesamiento, las empresas de palanquillas de aluminio muestran un alto entusiasmo por la producción; una vez que la oferta de aluminio líquido se relaje, la liberación de producción exacerbará el desequilibrio entre oferta y demanda, ejerciendo presión a la baja sobre las comisiones de procesamiento. Además, la competencia en las tarifas de procesamiento se intensifica, profundizándose la guerra de precios en el sector. La venta a bajo precio y alto volumen se ha convertido en la norma, y las compras suelen seguir al mercado, adquiriendo a precios vigentes, lo que debilita aún más la capacidad de las tarifas de procesamiento para resistir las caídas.

En general, las tarifas de procesamiento de palanquilla de aluminio en el segundo semestre tienen un potencial alcista muy limitado para un nuevo repunte significativo. Se espera que el centro se desplace gradualmente a la baja en medio de la consolidación, pero impulsadas por la volatilidad del precio del aluminio, las tarifas de procesamiento seguirán enfrentando múltiples factores de incertidumbre.

Cabe destacar que la correlación negativa entre el ritmo de fluctuación de las tarifas de procesamiento y la tendencia del precio del aluminio fue particularmente pronunciada en el primer semestre: la caída de los precios del aluminio a menudo abrió espacio alcista para las tarifas de procesamiento, y viceversa. Se espera que esta lógica persista en el segundo semestre, con la dirección de los precios del aluminio sirviendo como indicador adelantado de las tendencias de las tarifas de procesamiento. Además, debe prestarse mucha atención al avance de las políticas de normalización de la capacidad del aluminio, al ritmo real de aumento de la proporción de aluminio líquido en China y a la fortaleza real del período de consumo de la “temporada alta de septiembre-octubre”. Los cambios en estos factores determinarán conjuntamente la tendencia central y el rango de fluctuación de las tarifas de procesamiento en el segundo semestre.

Resumen de perspectivas de tarifas de procesamiento para el segundo semestre: Las tarifas de procesamiento en los niveles altos actuales ya han mostrado signos de debilitamiento, y el margen de subida en el segundo semestre será limitado; se espera que bajen gradualmente en medio de la consolidación. Sin embargo, factores como el endurecimiento del suministro de aluminio líquido y un entorno de inventarios bajos seguirán brindando apoyo puntual, por lo que es improbable que la trayectoria descendente de las tarifas de procesamiento sea una línea recta, y las incertidumbres en medio de las fluctuaciones deben tratarse con cautela. La evolución de los precios del aluminio, los ajustes de oferta y demanda y los avances normativos conformarán colectivamente la trayectoria de las tarifas de procesamiento. Los participantes de la industria aún necesitan mantener la confianza y no deben ser demasiado pesimistas.

Fuente de datos: SMM

![[Análisis de SMM] El mercado de aluminio secundario fuera de China sigue estancado, con los fundamentos de oferta y demanda provocando una corrección de precios.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)