El cambio más significativo en el mercado de concentrado de cobre importado durante el primer semestre de 2026 surgió en las negociaciones de contratos a plazo de mitad de año. Según SMM, Antofagasta, una destacada minera chilena, y varias fundiciones chinas importantes finalizaron el 1 de julio el mecanismo de precios para sus contratos semestrales de concentrado de cobre. En lugar de mantener el enfoque tradicional de TC fijo, las partes adoptaron un mecanismo de precios vinculado a índices. Las fundiciones chinas ya habían acordado con Antofagasta cargos de tratamiento y refinación históricamente bajos de US$0 por tonelada métrica seca y US¢0 por libra para 2025. La posterior introducción de precios indexados en las negociaciones de mitad de 2026 indica que el marco de precios de los contratos a plazo de concentrado de cobre importado está experimentando una transformación estructural, en un contexto de TC spot persistentemente deprimidos y un poder de fijación de precios cada vez más fuerte del lado minero.

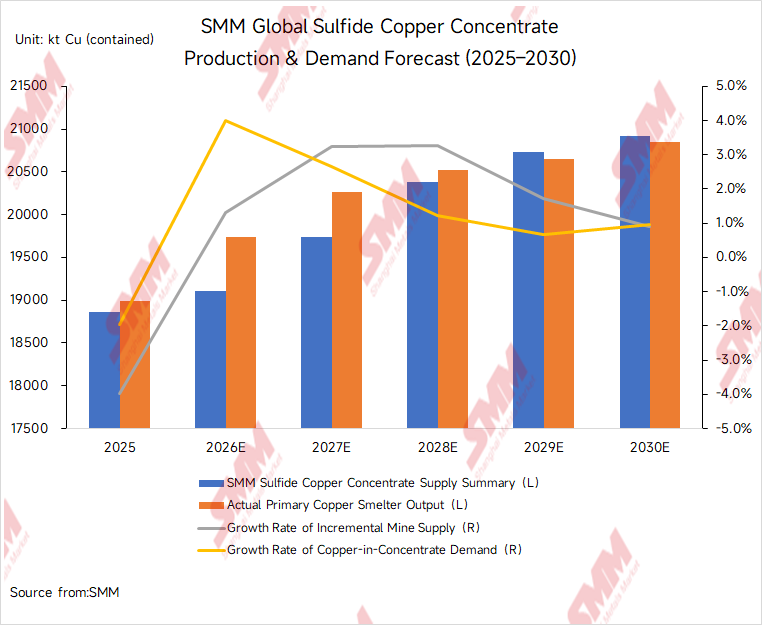

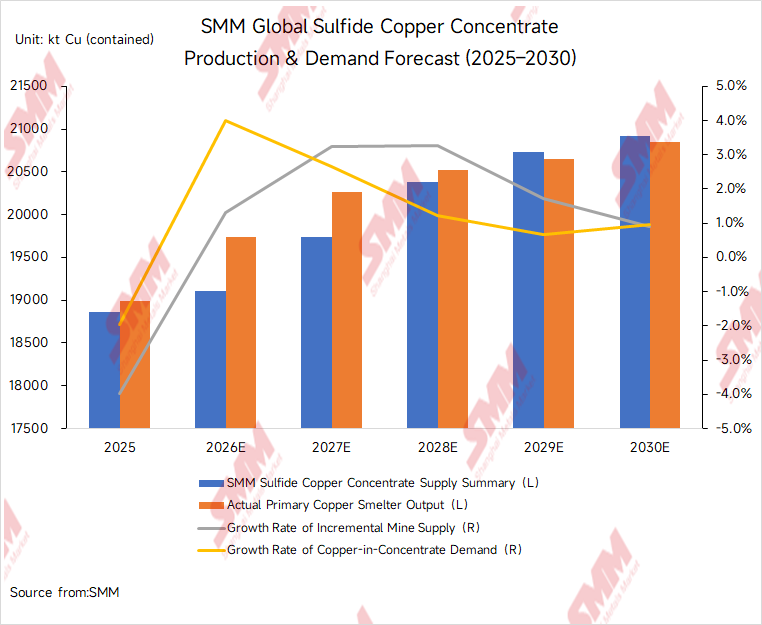

En un plano más fundamental, el cambio en la fijación de precios de los contratos a plazo refleja el persistente desajuste entre el crecimiento de la oferta minera y la expansión de la demanda de fundición. SMM estima que el suministro mundial de concentrado de cobre sulfurado aumentará en aproximadamente 250.000 toneladas de cobre contenido en 2026 respecto a 2025, lo que representa un crecimiento cercano al 1,3%. En contraste, la nueva capacidad de fundición primaria puesta en marcha y ampliada en China generará una demanda adicional de concentrado de unas 800.000 toneladas en términos de cobre contenido. El incremento de la oferta minera es, por tanto, significativamente menor que la expansión de la demanda de las fundiciones. Al mismo tiempo, factores como el reinicio más lento de lo previsto de Grasberg, la persistente falta de un reinicio total en Cobre Panamá, la caída de las leyes del mineral en las minas maduras chilenas y los efectos prolongados de la actividad sísmica en Kamoa-Kakula mantuvieron el mercado spot de concentrado de cobre importado extremadamente ajustado durante todo el primer semestre. SMM estima que el mercado mundial de concentrado de cobre sulfurado registrará un déficit de oferta de aproximadamente 610.000 toneladas de cobre contenido en 2026. La escasez podría no comenzar a aliviarse hasta alrededor de 2029, cuando se espera que entre en producción una serie de nuevos proyectos mineros.

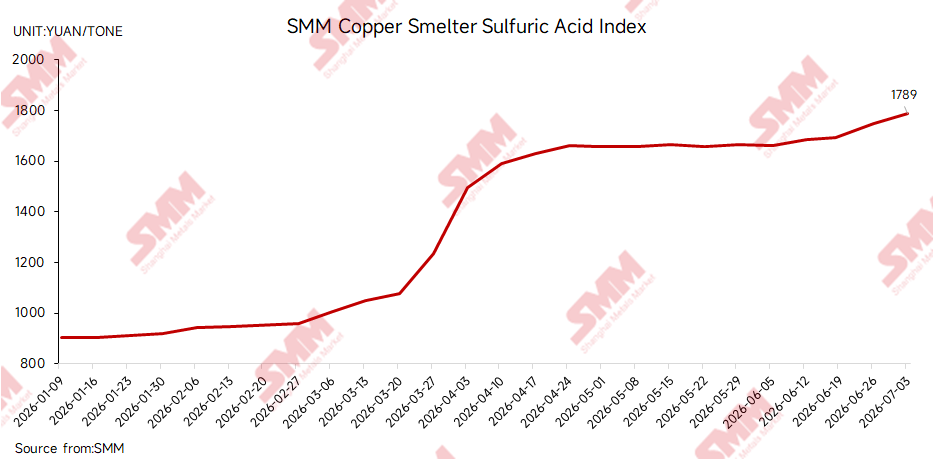

Al mismo tiempo, los elevados precios del azufre y del ácido sulfúrico han proporcionado un piso importante a la rentabilidad de las fundiciones de cobre y han aumentado su capacidad para absorber TC profundamente negativos, al menos temporalmente. El 3 de julio, el índice SMM de ácido sulfúrico de las fundiciones de cobre chinas se situó en 1.789 RMB por tonelada, lo que supone un aumento de 886 RMB por tonelada frente a los 903 RMB por tonelada del 9 de enero. La subida de los precios del ácido sulfúrico desde principios de 2026 se ha convertido en un importante impulsor de ingresos para las fundiciones de cobre chinas y ha contribuido a mantener una elevada producción de cobre refinado.

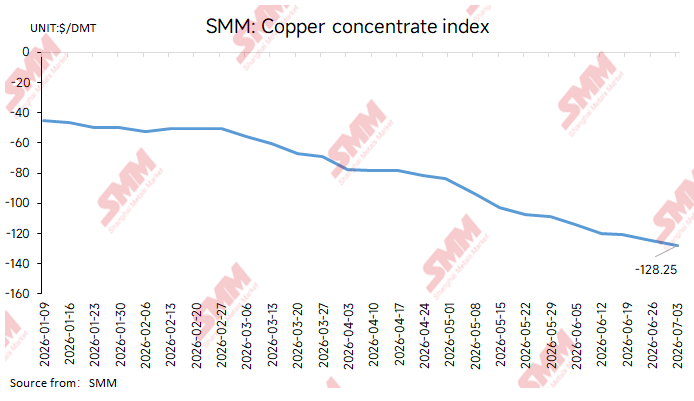

Bajo la influencia combinada del desajuste entre la oferta y la demanda en la cadena mina-fundición y los sólidos márgenes de los subproductos, los cargos de tratamiento (TC) al contado del concentrado de cobre importado continuaron cayendo durante el primer semestre de 2026. El índice mensual SMM de Concentrado de Cobre Importado promedió menos 121,44 US$ por tonelada métrica seca en junio, 18,31 US$ por tonelada métrica seca menos que los menos 103,13 US$ por tonelada métrica seca de mayo.

A nivel semanal, el índice SMM de Concentrado de Cobre Importado se situó en menos 113,83 US$ por tonelada métrica seca a principios de junio y, posteriormente, cayó de forma continua hasta menos 124,45 US$ por tonelada métrica seca el 26 de junio. El 3 de julio, el índice semanal cayó aún más, hasta menos 128,25 US$ por tonelada métrica seca, 3,80 US$ por tonelada métrica seca menos que en la evaluación anterior. Las sucesivas caídas por debajo de los umbrales de menos 100 US$ y menos 120 US$ por tonelada métrica seca demuestran que la escasez de concentrado disponible en el mercado al contado siguió intensificándose.

I. Oferta: La nueva oferta no alcanza las expectativas a medida que las interrupciones en el lado minero continúan restringiendo la disponibilidad comercializable

Aunque varios proyectos mundiales de cobre tenían previsto aportar una oferta adicional de concentrado en el primer semestre de 2026, el crecimiento real de la producción se materializó de forma significativamente más lenta de lo que el mercado había previsto. El problema central en el lado de la oferta no fue un incidente aislado en una mina, sino que las interrupciones en las principales minas, la disminución de las leyes en las operaciones maduras, los aumentos de producción más lentos de lo esperado en los nuevos proyectos y los cambios en los flujos comerciales redujeron colectivamente el volumen de concentrado disponible para su compra en el mercado al contado de China.

En cuanto a Cobre Panamá, el gobierno panameño autorizó a First Quantum Minerals en abril a retirar, procesar y exportar el mineral almacenado que se había extraído antes de que se suspendieran las operaciones. Sin embargo, según SMM, el progreso actual en Cobre Panamá se refiere principalmente al tratamiento de las existencias acumuladas y no representa un reinicio completo de las operaciones mineras. La mina sigue sujeta a complejas disputas que involucran derechos mineros, tributación, requisitos ambientales, comunidades locales y consideraciones políticas. En consecuencia, incluso si una parte del material almacenado ingresa al mercado durante la segunda mitad de 2026, se espera que su contribución a mejorar el equilibrio mundial del concentrado de cobre siga siendo limitada.Un análisis relacionado está disponible en el artículo de SMM, «Mina de cobre Cobre Panamá: de mina de clase mundial a un punto muerto de cierre—la auditoría SGS señala la posibilidad de reanudación»:

Grasberg sigue siendo una de las mayores variables que afectan la oferta mundial de concentrado de cobre en 2026. A principios de año, Freeport-McMoRan pronosticó aproximadamente 3.400 millones de libras de ventas de cobre para 2026, basándose en el supuesto de que el Grasberg Block Cave se reiniciaría y aumentaría gradualmente a partir del segundo trimestre.Debido a que el reinicio no cumplió con las expectativas, Freeport redujo posteriormente su guía de ventas de cobre para 2026 a aproximadamente 3.100 millones de libras en su informe del primer trimestre. Para el mercado de concentrado de cobre importado, la importancia de Grasberg va más allá de las cifras principales de producción de la mina. Otros factores importantes incluyen la proporción de concentrado que absorbe el sector de fundición nacional de Indonesia, los arreglos de inventario de la fundición de PTFI y la cantidad real de material disponible para embarque al mercado spot de China. Si la recuperación en Grasberg continúa por debajo de las expectativas en la segunda mitad del año, es poco probable que la escasez de concentrado spot limpio se alivie significativamente.

En África, los efectos de la actividad sísmica en Kamoa-Kakula continúan. Ivanhoe Mines emitió anteriormente una guía de producción de cobre para 2026 de 380.000–420.000 toneladas para Kamoa-Kakula, seguida de 500.000–540.000 toneladas en 2027. La empresa también declaró que los trabajos de desagüe y rehabilitación en la mina Kakula continuaban.Sin embargo, en comparación con el objetivo anterior de mediano a largo plazo de una producción anualizada superior a 550.000 toneladas, el ritmo de crecimiento de la producción en 2026 se ha desacelerado significativamente. Se esperaba que Kamoa-Kakula fuera una de las fuentes más importantes de crecimiento de la oferta mundial de concentrado de cobre en los últimos años. Por lo tanto, la desaceleración en el aumento de su producción ha reducido aún más el potencial de que el crecimiento de la oferta minera respalde una recuperación en los TC.

En Chile, la disminución de las leyes en las minas maduras, las transiciones hacia una minería subterránea más profunda y los accidentes operativos continuaron limitando la flexibilidad de la oferta. Los efectos del derrumbe de 2025 en El Teniente se extendieron hasta 2026. Codelco declaró anteriormente que el accidente provocó la pérdida de decenas de miles de toneladas de producción de cobre en 2025 y seguiría afectando el cronograma de recuperación posterior. El incidente ilustra los desafíos estructurales que enfrentan las grandes y maduras operaciones mineras de Chile en áreas como la minería profunda, la gestión de presiones del terreno y la ejecución oportuna de proyectos de reemplazo y extensión de la vida útil de la mina. Además de El Teniente, varias otras minas chilenas importantes siguieron enfrentando leyes decrecientes, fluctuaciones en el rendimiento e interrupciones relacionadas con el mantenimiento, lo que limitó el potencial de recuperación del suministro chileno de concentrados limpios.

El desempeño del suministro peruano fue comparativamente más resistente que el chileno, aunque la producción incremental se mantuvo muy concentrada en un número limitado de operaciones. Grandes minas como Antamina y Las Bambas se beneficiaron durante ciertos períodos de mayores leyes de mineral, mejores recuperaciones y la normalización operativa, lo que respaldó la producción global de cobre de Perú. Sin embargo, desde la perspectiva del mercado spot de importación, el suministro peruano sigue expuesto a conflictos comunitarios, interrupciones en corredores de transporte, transiciones de ley del mineral y programaciones de embarque inestables. Además, debido a que gran parte de la producción incremental se concentra en un reducido número de grandes minas, resulta insuficiente para compensar plenamente las pérdidas de suministro asociadas con Grasberg, Cobre Panamá y las minas chilenas maduras.

En Mongolia, la puesta en marcha de la mina subterránea de Oyu Tolgoi representa una de las pocas fuentes claramente identificables de incremento de la oferta minera mundial en 2026. Rio Tinto reveló que su producción de cobre aumentó un 11% interanual en 2025, debido principalmente a la sólida puesta en marcha de Oyu Tolgoi. No obstante, si bien la producción adicional de Oyu Tolgoi contribuye al crecimiento de la oferta mundial, el volumen incremental de este único proyecto sigue siendo insuficiente para revertir la estrechez general del mercado spot de concentrados de cobre, dado el mayor aumento de la demanda de fundición china y las perturbaciones recurrentes en otras minas importantes.

Según estimaciones de SMM, las interrupciones en las principales minas de cobre mundiales y la producción incremental por debajo de lo esperado tendrán un impacto combinado de aproximadamente 480.000 toneladas de cobre contenido en 2026. La incertidumbre en torno a la concreción de la oferta minera sigue siendo el principal factor que presiona a la baja los cargos por tratamiento (TC) del concentrado de cobre importado.

Desde la perspectiva de los flujos comerciales, las importaciones chinas de concentrado de cobre desde Chile y Perú disminuyeron en distinta medida durante el primer semestre de 2026. Según datos aduaneros, China importó 3,76 millones de toneladas de concentrado de cobre desde Chile entre enero y mayo de 2026, lo que supone un descenso interanual de 228.000 toneladas, equivalente al 5,71%. Las importaciones desde Perú totalizaron 3,10 millones de toneladas en el mismo período, con una caída interanual de 147.900 toneladas, es decir, un 4,55%. La menor llegada de material desde los principales orígenes sudamericanos intensificó la competencia entre las fundiciones chinas por materias primas alternativas, concentrados mezclados, concentrados transportados por vía terrestre y materiales fuera de especificación.

Las importaciones totales de minerales y concentrados de cobre de China alcanzaron 12,28 millones de toneladas entre enero y mayo de 2026, un 1,01% menos interanual. Este modesto descenso reflejó en parte la base de comparación relativamente alta del período correspondiente de 2025. Otros factores contribuyentes incluyeron el fuerte consumo de ánodos de cobre y cobre blister en el primer trimestre, ajustes temporales en la mezcla de materias primas de algunas fundiciones y cambios en el calendario de llegada de los cargamentos bajo contrato a término. Por lo tanto, la caída en los volúmenes de importación no debe interpretarse simplemente como una evidencia de una demanda de concentrado significativamente más débil por parte de las fundiciones nacionales, ni guarda una relación directa de uno a uno con los movimientos del TC spot. Para el mercado spot, las variables más importantes son el volumen marginal disponible fuera de los contratos a término, la proporción de concentrado limpio de calidad estándar en la oferta total y las necesidades puntuales de reposición de inventarios de las fundiciones. Durante el primer semestre de 2026, la nueva capacidad de fundición, la persistente demanda de reposición de inventarios fuera de contrato y las frecuentes interrupciones mineras mantuvieron tensionado el mercado spot, aunque la caída en los volúmenes aparentes de importación fue limitada. En consecuencia, los TC spot permanecieron bajo una presión bajista sostenida.

II. Demanda: la expansión de la fundición china continúa mientras los recortes de producción siguen siendo fragmentados

Por el lado de la demanda, las fundiciones de cobre chinas siguen siendo la principal fuente de consumo incremental de concentrado de cobre a nivel mundial. Si bien los TC profundamente negativos continuaron comprimiendo los márgenes básicos de fundición durante el primer semestre de 2026, y algunas fundiciones redujeron temporalmente sus tasas operativas debido a paradas de mantenimiento, restricciones de materia prima y pérdidas en los márgenes de procesamiento, la continua puesta en marcha de nueva capacidad de fundición primaria y ampliaciones mantuvo la demanda de concentrado relativamente inelástica.

Según las estadísticas de SMM, se espera que la nueva capacidad de fundición primaria y sus ampliaciones en China en 2026 correspondan a aproximadamente 800.000 toneladas de cobre contenido. La capacidad recién puesta en marcha suele requerir inventarios iniciales de materia prima sustanciales. Incluso cuando los TC spot son profundamente negativos, las nuevas líneas de producción deben seguir comprando concentrado para garantizar la estabilidad operativa, completar la puesta en marcha y el aumento de producción de los equipos, y mantener la cuota de mercado. Como resultado, la eficacia práctica de los recortes de producción de las fundiciones como mecanismo para restaurar los TC se ha debilitado significativamente.

El sector de fundición chino en el primer semestre de 2026 se caracterizó por la coexistencia de interrupciones relacionadas con el mantenimiento y la demanda generada por la expansión de la capacidad. Por un lado, varias fundiciones programaron paradas de mantenimiento durante el segundo trimestre, reduciendo temporalmente el consumo de concentrado. Por otro lado, el aumento de producción en las instalaciones recién puestas en marcha, las obligaciones de los contratos a plazo, los bajos márgenes de seguridad de los inventarios y los fuertes ingresos por ácido sulfúrico impidieron que las fundiciones implementaran recortes de producción coordinados. Particularmente en un entorno donde los inventarios de concentrado importado se mantuvieron estructuralmente ajustados, algunas fundiciones continuaron realizando consultas esenciales en el mercado para asegurar la continuidad de la producción, incluso cuando redujeron la frecuencia de sus compras spot.

III. Economía de la fundición: Los fuertes márgenes del ácido sulfúrico aumentan la tolerancia a los TC negativos, pero los riesgos de volatilidad están aumentando

La estructura de ingresos de las fundiciones de cobre cambió materialmente durante el primer semestre de 2026. Tradicionalmente, la rentabilidad de las fundiciones se ha derivado principalmente de los ingresos por TC/RC y los créditos del oro, la plata y otros subproductos. Sin embargo, con los TC spot para el concentrado de cobre importado entrando en territorio profundamente negativo, los ingresos por tarifas de procesamiento cayeron bruscamente y los márgenes del ácido sulfúrico se volvieron significativamente más importantes.

Los márgenes generales de fundición de cobre fueron más débiles al comienzo del primer semestre y mejoraron más adelante en el período. La disminución de los TC impuso una presión sustancial sobre la rentabilidad, pero los precios elevados del ácido sulfúrico, los altos precios de los metales preciosos y la mejora de los rendimientos de otros subproductos proporcionaron una compensación parcial. Se producen aproximadamente entre 3,5 y 4,0 toneladas de ácido sulfúrico como subproducto por cada tonelada de cobre refinado producido. Cuando los precios del ácido sulfúrico son altos, los ingresos por ácido pueden compensar sustancialmente el impacto de los TC negativos y los costes de fundición crecientes. Sin embargo, según las estimaciones de SMM, los márgenes de fundición basados en precios spot en las fundiciones de cobre chinas se han aproximado ahora al punto de equilibrio, y las fundiciones se han mostrado notablemente menos dispuestas a comprar cargamentos spot con TC cada vez más desfavorables.

El aumento de los precios del ácido sulfúrico ha sido impulsado principalmente por dos factores. Primero, las disrupciones geopolíticas en Oriente Medio, la escasez de suministro de azufre y el aumento de los costes de importación elevaron la base de costes de la producción de ácido sulfúrico. Segundo, la demanda de fertilizantes fosfatados, productos químicos, operaciones hidrometalúrgicas y productores de materiales para baterías proporcionó un amplio soporte desde la demanda. El fuerte aumento de los precios del ácido sulfúrico ha remodelado la economía de la fundición de cobre en China, con los ingresos por ácido representando una proporción sustancialmente mayor de los ingresos no vinculados a los TC/RC de las fundiciones. Esta fue también una razón importante por la que las fundiciones chinas no implementaron recortes de producción voluntarios a gran escala durante el primer semestre de 2026 a pesar del continuo descenso de los TC.

Sin embargo, el soporte que proporcionan los márgenes del ácido sulfúrico no está exento de riesgos. Si las disrupciones geopolíticas se alivian en la segunda mitad del año, el suministro de azufre se recupera o las restricciones a las exportaciones chinas de ácido sulfúrico provocan que más material se redirija al mercado interno, los precios del ácido sulfúrico podrían retroceder desde sus niveles elevados. Si los márgenes del ácido se reducen mientras los TC del concentrado de cobre permanecen profundamente negativos, la presión sobre la rentabilidad de las fundiciones volverá a ser más visible. Algunas fundiciones con costes más altos podrían responder ampliando los períodos de mantenimiento, reduciendo las tasas de utilización o recortando las compras de concentrado spot. Por lo tanto, los precios del ácido sulfúrico serán una de las variables clave para determinar si los TC pueden estabilizarse durante la segunda mitad del año.

IV. Mercado spot: Frecuentes licitaciones mineras y la aparición de precios índice-menos

La actividad comercial en el mercado spot de concentrado de cobre importado fue desigual durante el primer semestre de 2026, pero las licitaciones mineras y las ofertas de los comerciantes siguieron siendo canales importantes para la determinación de precios. A medida que los TC spot continuaron disminuyendo, las transacciones a precio fijo en firme establecieron repetidamente nuevos mínimos de mercado, mientras que la fijación de precios índice-menos gradualmente se convirtió en el formato de cotización dominante.

Desde el segundo trimestre, las ofertas de los comerciantes se han expresado cada vez más como un promedio de los índices SMM y Fastmarkets menos un diferencial adicional. Este método de fijación de precios indica que, en un entorno de TC spot en continuo descenso, los vendedores de concentrado prefieren cada vez más las fórmulas vinculadas a índices que preservan su exposición a nuevos movimientos a la baja en los TC.

El comportamiento de compra de las fundiciones se mantuvo conflictivo. Por un lado, los TC profundamente negativos continuaron comprimiendo los márgenes de fundición, limitando la disposición de las fundiciones a aceptar costosos concentrados spot con condiciones de procesamiento extremadamente desfavorables. Por lo tanto, algunas empresas redujeron la frecuencia de sus consultas activas. Por otro lado, el aumento de producción en las nuevas instalaciones de fundición, los insuficientes márgenes de seguridad de inventario y la incertidumbre en torno a las llegadas de los contratos a plazo hicieron que algunas fundiciones aún necesitaran reponer existencias para cumplir con los requisitos esenciales de producción. En consecuencia, el mercado no experimentó una retirada colectiva de compradores suficiente para impulsar una recuperación significativa de los TC. En cambio, las liquidaciones continuamente más bajas en las licitaciones mineras empujaron el índice spot más hacia territorio profundamente negativo.

V. Perspectivas para el 2S: Recuperación marginal limitada de la oferta y TC persistentemente negativos

De cara al segundo semestre de 2026, el mercado spot de concentrado de cobre importado continuará siendo impulsado por la interacción entre la materialización real de la recuperación de la oferta minera y la resiliencia de la demanda de fundición china. En el lado de la oferta, el tratamiento de las existencias de Cobre Panamá, el progreso en el reinicio de Grasberg, la producción incremental de Oyu Tolgoi y la estabilidad de los embarques de las principales minas peruanas pueden proporcionar cierta mejora marginal. Sin embargo, según la evolución actual, Cobre Panamá no ha logrado un reinicio completo, el calendario de recuperación de Grasberg ya se ha revisado a la baja, el crecimiento de la producción en Kamoa-Kakula se ha ralentizado y las minas maduras chilenas siguen expuestas a la disminución de leyes y a interrupciones relacionadas con la seguridad. Por lo tanto, las condiciones necesarias para una relajación sustancial del mercado mundial de concentrado de cobre aún no se han dado.

En el lado de la demanda, la nueva capacidad de fundición primaria china y sus ampliaciones continuarán respaldando un consumo de concentrado estructuralmente fuerte. Aunque algunas fundiciones puedan reducir temporalmente la producción debido a pérdidas, mantenimiento o restricciones de materia prima, el aumento de producción de los proyectos recién puestos en marcha, el cumplimiento de los contratos a plazo, los márgenes del ácido sulfúrico y los diferenciales regionales de precios del cobre refinado seguirán debilitando el impacto de los recortes de producción en los TC. Si el efecto de las paradas por mantenimiento disminuye gradualmente durante el tercer trimestre mientras la capacidad recién puesta en marcha continúa aumentando su producción, es probable que la demanda china de concentrado de cobre importado se mantenga elevada en términos secuenciales.

Los precios del ácido sulfúrico seguirán siendo una variable clave para la rentabilidad de la fundición en la segunda mitad del año. Si los precios del ácido sulfúrico se mantienen elevados o suben aún más, las fundiciones continuarán demostrando una capacidad relativamente fuerte para absorber TC negativos, limitando el potencial de recuperación de los TC spot.

Por el contrario, si los precios del ácido sulfúrico retroceden desde sus máximos, la presión sobre la rentabilidad de las fundiciones aumentará de nuevo. Algunas fundiciones pueden responder ampliando el mantenimiento, recortando las tasas operativas o reduciendo las compras spot, lo que podría permitir que los TC se estabilicen o se recuperen modestamente durante un tiempo.

En el mercado spot, los resultados de las licitaciones mineras seguirán siendo un importante indicador adelantado de los movimientos de los TC en la segunda mitad del año. A medida que la fijación de precios de los contratos a plazo se vincula cada vez más a los índices y más transacciones spot adoptan fórmulas índice-menos, se espera que el Índice de Concentrado de Cobre Importado de SMM desempeñe un papel aún más importante como principal referencia de precios para las transacciones del mercado.

Si las liquidaciones de las licitaciones mineras se mantienen profundamente negativas, los TC spot podrían caer aún más. Por el contrario, si los volúmenes incrementales de la recuperación de Grasberg, el procesamiento de existencias de Cobre Panamá y Oyu Tolgoi se materializan simultáneamente, mientras aumenta la actividad de mantenimiento entre las fundiciones, los TC podrían experimentar una recuperación temporal.

En general, es posible una cierta mejora marginal en el suministro de concentrado de cobre importado durante el segundo semestre de 2026. No obstante, dada la continua puesta en marcha de nueva capacidad de fundición china, la escasez de concentrado comerciable y el soporte que los fuertes márgenes del ácido sulfúrico brindan a las tasas operativas de las fundiciones, parece improbable una recuperación sostenida y sustancial de los TC spot.

Por lo tanto, se espera que los TC spot para el concentrado de cobre importado se mantengan volátiles dentro de un territorio profundamente negativo durante la segunda mitad del año. Cualquier recuperación temporal dependerá en gran medida de la materialización real de los reinicios mineros, del grado en que las fundiciones implementen paradas de mantenimiento y recortes de producción, y de los cambios en la rentabilidad del ácido sulfúrico.

![En el último día de negociación, persistió la estructura de alto backwardation y la actividad general fue floja [SMM cobre al contado de Shanghái]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Los precios del cobre retroceden tras un rápido aumento, y los proveedores de chatarra de cobre venden en los repuntes [Revisión diaria de cobre secundario SMM]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)