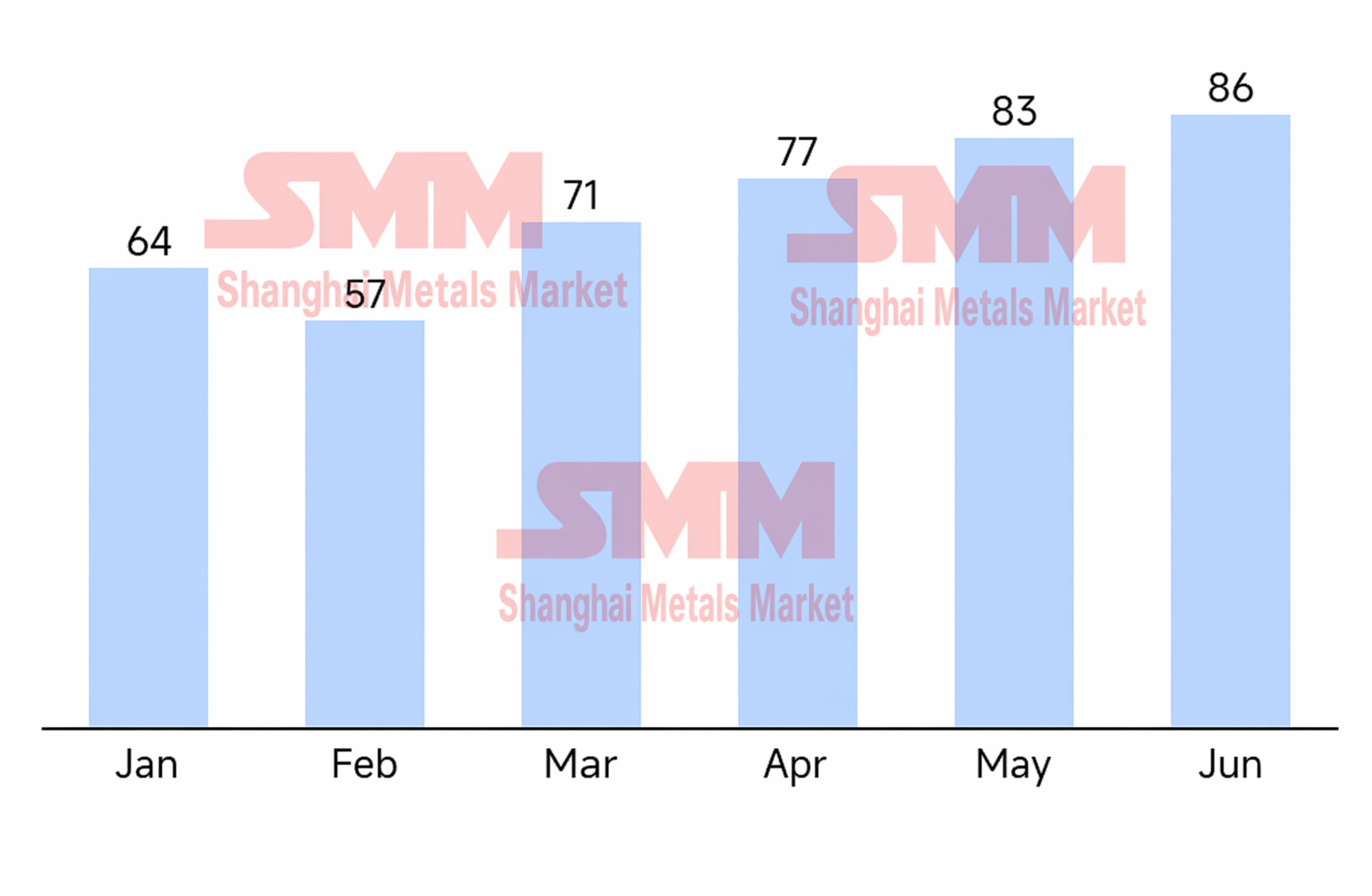

En el primer semestre de 2026, el mercado mundial de celdas de baterías para ESS mantuvo un alto crecimiento y un estado de equilibrio ajustado. Impulsado por el efecto desbordante de un aumento en los pedidos de ESS a gran escala tanto dentro como fuera de China desde el segundo semestre del año pasado, la capacidad existente ha enfrentado una enorme presión de entrega. De enero a junio, los fabricantes de celdas aceleraron sus calendarios de producción, llevando la producción acumulada de celdas ESS de la industria a 437,8 GWh, con una tasa de crecimiento compuesto mensual promedio del 6 %. Aunque el ritmo de producción se aceleró significativamente, el inventario general de celdas de la industria se mantuvo en niveles extremadamente bajos y continuó en una fase de desabastecimiento. El inventario total de la industria es actualmente de solo alrededor de 28 GWh, y el período de cobertura del inventario se ha comprimido drásticamente a 0,36 meses.

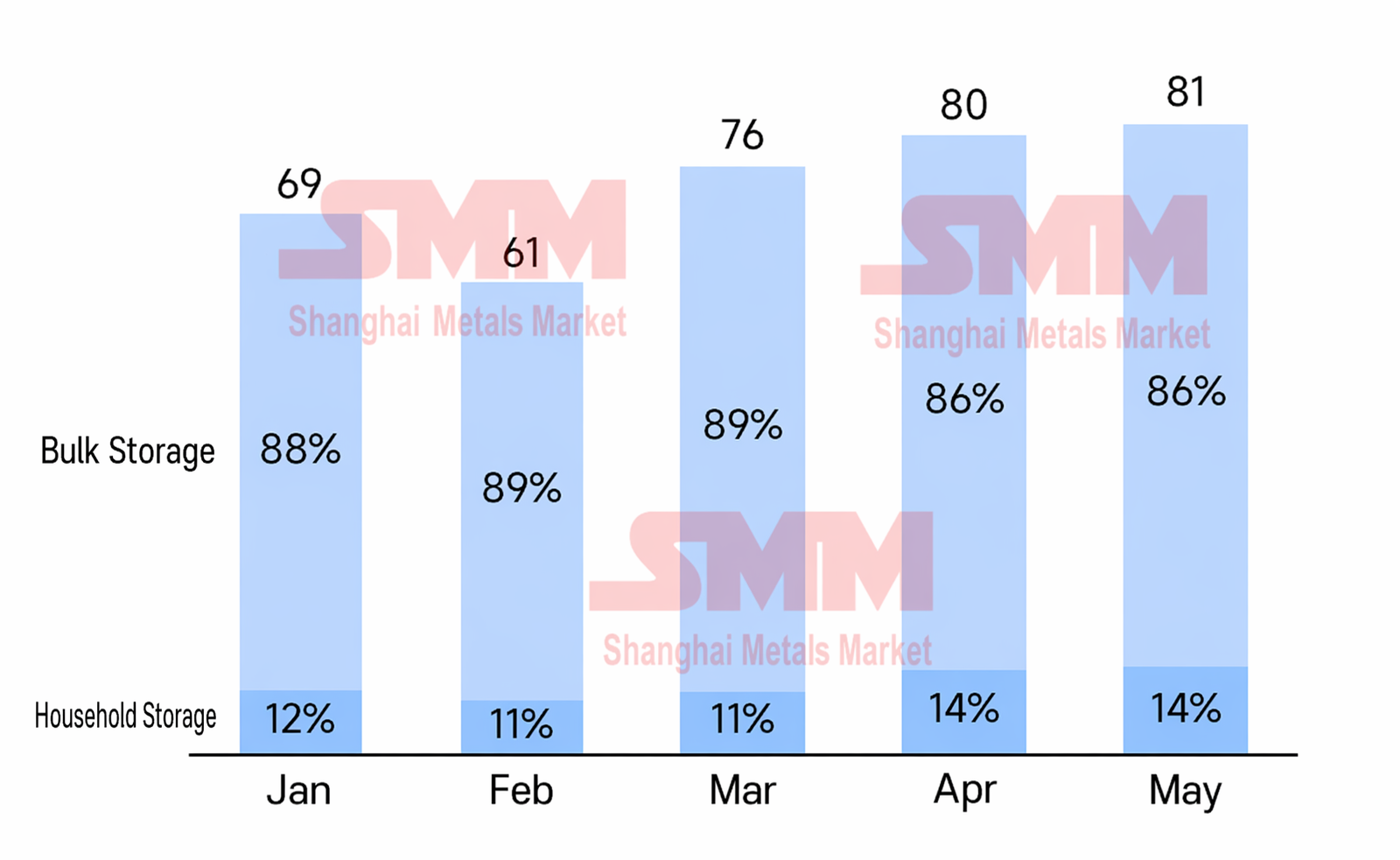

El ajustado equilibrio entre oferta y demanda de capacidad ha limitado directamente el margen para aceptar pedidos de los principales actores. Los pedidos pendientes de la mayoría de las empresas de primer y segundo nivel ahora se extienden más allá del tercer trimestre de este año, y algunos jugadores líderes incluso han firmado pedidos hasta 2027, lo que hace que las cargas al contado sean extremadamente difíciles de conseguir. De enero a mayo, los envíos totales de celdas ESS alcanzaron los 366 GWh y han ido aumentando mes a mes desde el Año Nuevo chino. Cabe señalar que el mercado originalmente esperaba que los envíos experimentaran un retroceso gradual después del plazo convencional de conexión a la red (30 de marzo) y la reducción de la devolución del impuesto a la exportación en abril. Sin embargo, en un contexto de contratos a largo plazo desbordantes y capacidad alcanzando su límite máximo, el cuello de botella en la entrega se ha desplazado completamente al lado de la oferta, lo que ha provocado que el ritmo de envíos de este año no siga el patrón histórico de retroceder después de un rápido aumento. Además, impulsado por el aumento de la demanda de ESS residencial fuera de China, la cuota de celdas ESS residenciales repuntó hasta aproximadamente el 14 %, y la hoja de ruta tecnológica se está acelerando hacia mayores capacidades, evolucionando gradualmente de los tradicionales 100 Ah a 314 Ah e incluso 392 Ah.

En la intersección de la expansión de capacidad y la transición generacional de productos, el mercado muestra importantes contradicciones estructurales. A principios de año, la industria esperaba ampliamente que la nueva capacidad en el segmento de ESS a gran escala cambiara rápidamente a formatos de 500 Ah y superiores. Sin embargo, los estudios de seguimiento reales en el primer semestre muestran que el progreso de inicio y aumento de la producción de celdas ultragrandes en la mayoría de los fabricantes generalmente no ha cumplido las expectativas, y ahora se espera que la liberación de volumen a gran escala se posponga hasta después del tercer trimestre, impulsada principalmente por los actores de nivel medio de la industria. Mientras tanto, la expansión de las celdas de gran tamaño suele implicar la modernización de líneas de producción existentes de 314 Ah, lo que conlleva una pérdida temporal de capacidad de 314 Ah; sin embargo, en el mercado de uso final, la especificación de entrega principal sigue firmemente anclada en los 314 Ah. Este desajuste, en medio de un aumento de pedidos, ha provocado directamente una escasez estructural de celdas de 314 Ah. Para cubrir este déficit, algunos fabricantes han comenzado a invertir con urgencia en nueva capacidad de 314 Ah y se espera que 40 GWh adicionales de capacidad relacionada entren en funcionamiento antes de fin de año.

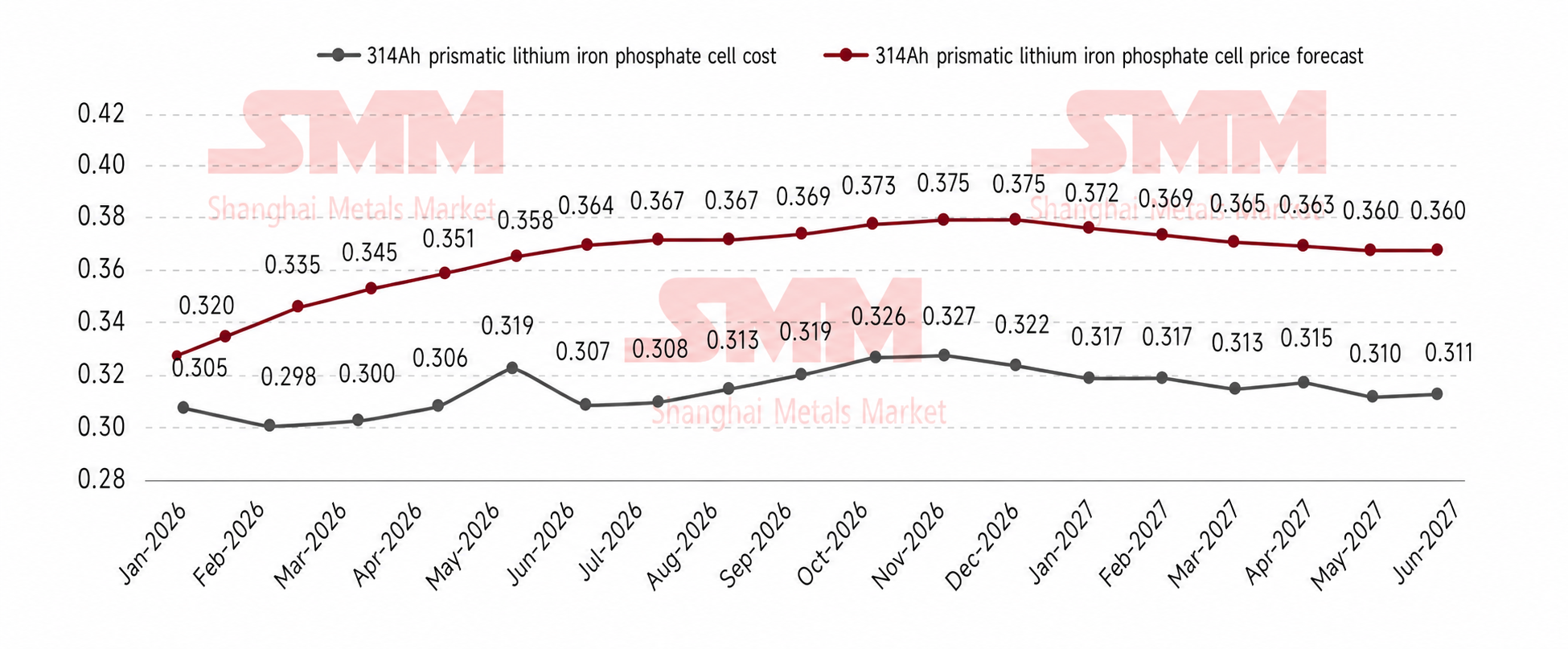

El cambio de tendencia en la relación oferta-demanda y las fluctuaciones de los costes de los insumos han impulsado directamente una fuerte recuperación de los precios de las celdas. Actualmente, los precios de las celdas de 314 Ah han subido de forma constante desde los 0,32 yuanes/Wh de principios de año hasta alrededor de 0,365 yuanes/Wh. Los principales factores de este aumento de precios son el incremento de los costes de las materias primas y el desajuste entre oferta y demanda. Según el mecanismo estándar de vinculación del precio del carbonato de litio del sector, cada aumento de 10.000 yuanes/tonelada métrica en el carbonato de litio eleva los costes de las celdas en aproximadamente 0,006 yuanes/Wh. Con los precios del carbonato de litio subiendo de 120.000 yuanes/tonelada métrica a principios de enero a 180.000 yuanes/tonelada métrica en mayo, junto con el aumento simultáneo de los costes de otros materiales auxiliares, el incremento acumulado de los costes totales de fabricación de celdas ha superado los 0,04 yuanes/Wh. En cuanto a la distribución de beneficios, el margen bruto medio del sector para los pedidos al contado de 314 Ah se ha recuperado hasta alrededor del 10 %; algunos fabricantes, para vincularse estrechamente con los principales clientes clave, han comprimido estratégicamente los márgenes brutos de los contratos a largo plazo al 6 % - 8 %; mientras que, dada la oferta al contado actual extremadamente ajustada, los clientes más pequeños de pedidos al contado a menudo necesitan conceder una prima de margen bruto superior al 15 % para asegurar el suministro.

La actual explosión del mercado de almacenamiento de energía se atribuye a la liberación intensiva de beneficios normativos tanto dentro como fuera de China y a la continua mejora de los mecanismos de mercado. A nivel nacional, aunque las subvenciones en algunas regiones se han reducido, la implementación del Documento n.º 114 ha perfeccionado el mecanismo de fijación de precios por capacidad, consolidando efectivamente los ingresos mínimos garantizados para los sistemas de almacenamiento de energía autónomos (ESS); junto con los beneficios de los servicios auxiliares y el mayor desarrollo del mercado eléctrico al contado, esto ha elevado aún más el techo de beneficios de los proyectos. Los mercados fuera de China están mostrando un impulso de crecimiento en múltiples frentes. En Estados Unidos, la extensión de la política ITC hasta 2033, la renovación y mejora de la red y la ola de infraestructuras de IA han inyectado una fuerte certeza en los sistemas de almacenamiento de energía (ESS) a escala de red delante del contador. En Europa, aunque el crecimiento de los ESS residenciales se desaceleró por una base alta y la caída de los precios eléctricos, los ESS a escala de red están tomando el relevo con fuerza impulsados por mecanismos de mercado eléctrico más profundos y elevadas tasas de penetración de energías renovables. En Australia, los motores duales de los ingresos garantizados introducidos en el Plan de Inversión en Capacidad y la ampliación del programa de baterías domésticas están propiciando un crecimiento considerable. Mientras tanto, Oriente Medio está fuertemente liderado por estrategias nacionales y capital soberano, las débiles redes eléctricas de Latinoamérica han forzado la aparición de dividendos de las subastas de capacidad, y la rígida demanda de seguridad de suministro en medio de graves déficits eléctricos está dando un impulso a África: los mercados emergentes están liberando rápidamente un potencial de crecimiento adicional.

Basándose en el fuerte impulso del primer semestre, se espera que la producción mundial de celdas ESS alcance los 1.033 GWh en todo el año 2026, con una demanda total prevista de 946 GWh, y la elevada presión de suministro persistirá durante todo el año. Al entrar en el tercer trimestre, debido a los diferentes desfases en los mecanismos de indexación de precios firmados entre los fabricantes, la presión de costes derivada de los altos precios del carbonato de litio de mayo se trasladará gradualmente aguas abajo, impulsando una subida moderada de los precios de las celdas. De cara al cuarto trimestre, dado que la política de devolución del IVA a la exportación se cancelará por completo el próximo año, inevitablemente se generará una intensísima fiebre exportadora, que tensionará aún más una cadena de suministro de celdas ya ajustada; para entonces, es muy probable que los precios de las celdas alcancen su pico anual. El año que viene, a medida que nuevas capacidades de los distintos actores entren realmente en funcionamiento y alcancen su plena producción, la tensa situación de oferta y demanda se relajará y, unido a las expectativas de un posible descenso del nivel de precios de las materias primas, se espera que los precios de celdas populares como las de 314 Ah retrocedan de forma racional.

Departamento de Investigación de la Industria de Nuevas Energías de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

Yang Le 021-51595898

Li Yisha 021-51666730

Huang Chencong 021-51595860

![[Análisis SMM] Revisión semestral del mercado de separadores para 2026: La relación oferta-demanda se ajusta ligeramente y el centro de precios sube gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![El precio del cobalto refinado en el primer semestre se disparó más de un 97% interanual; la demanda sigue siendo el foco actual; ¿Qué puede esperar el mercado de cara al futuro? [Observación semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)