Noticias del 10 de julio de 2026:

En el primer semestre de 2026, los precios del mineral de cromo mostraron notables fluctuaciones específicas por fase, subiendo de forma continua en el T1 y bajando gradualmente en el T2.

I. Revisión de precios: aumento impulsado por costes; caída gradual por excedentes

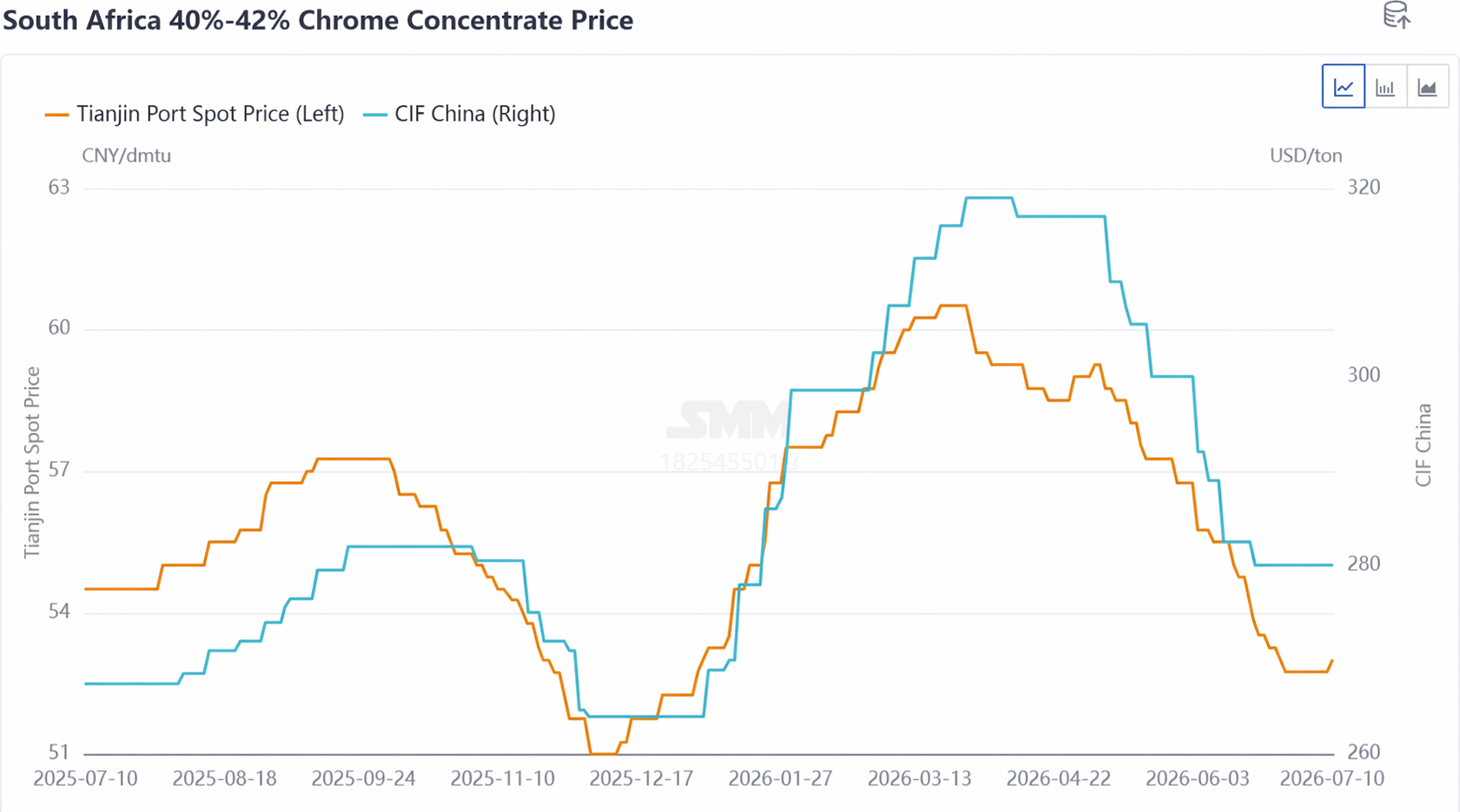

Tomando como ejemplo el concentrado de cromo sudafricano del 40-42%, el precio spot doméstico del T1 subió de 52,5 yuan/mtu a 60,5 yuan/mtu, y las ofertas de las principales minas extranjeras aumentaron de 264 $/mt a 319 $/mt. Anteriormente, influenciado por el endurecimiento de las cuotas de mineral de níquel por parte de Indonesia, los precios del acero inoxidable subieron notablemente. Estimulado por expectativas alcistas, el mercado extranjero de mineral de cromo tomó la delantera en el aumento de las ofertas. Junto con la demanda de aprovisionamiento para el Año Nuevo chino por parte de las plantas domésticas de ferrocromo, las ofertas spot en China siguieron la tendencia alcista. Posteriormente, el estallido del conflicto entre Estados Unidos e Irán en Oriente Medio provocó un fuerte aumento de los precios de los combustibles, elevando significativamente las tarifas de flete marítimo del mineral de cromo. Los costes elevados respaldaron un ajuste adicional al alza de los precios del mineral de cromo.

En el T2, surgió un excedente evidente de mineral de cromo, y la creciente presión de los envíos llevó a que las ofertas comenzaran a bajar gradualmente. El conflicto en Oriente Medio se alivió en cierta medida, y los costes de transporte marítimo del mineral de cromo dejaron de subir y se estabilizaron. Mientras tanto, los envíos mundiales de mineral de cromo se mantuvieron en un nivel relativamente alto de 2,8-3 millones de toneladas métricas, lo que resultó en una oferta abundante. Con llegadas concentradas a puerto, los inventarios portuarios de mineral de cromo se acumularon continuamente. Al mismo tiempo, los productores de ferrocromo ya habían completado el acopio concentrado previamente, por lo que su disposición a comprar era limitada y en su mayoría adoptaron una actitud de espera ante la evolución de los precios, lo que llevó a transacciones reales insuficientes. La confianza de los proveedores de mineral de cromo se debilitó y comenzaron a vender a precios más bajos renunciando a beneficios. Los precios del concentrado de cromita sudafricano, con oferta abundante, cayeron significativamente de 60,5 yuan/mtu a 55 yuan/mtu; mientras que el concentrado de cromo de alta ley y las cargas spot de mineral de cromo convencional estaban relativamente ajustados, por lo que sus caídas fueron limitadas, presentando una tendencia divergente en general.

II. Panorama de la oferta: envíos estables, inventarios alcanzando nuevos máximos continuamente

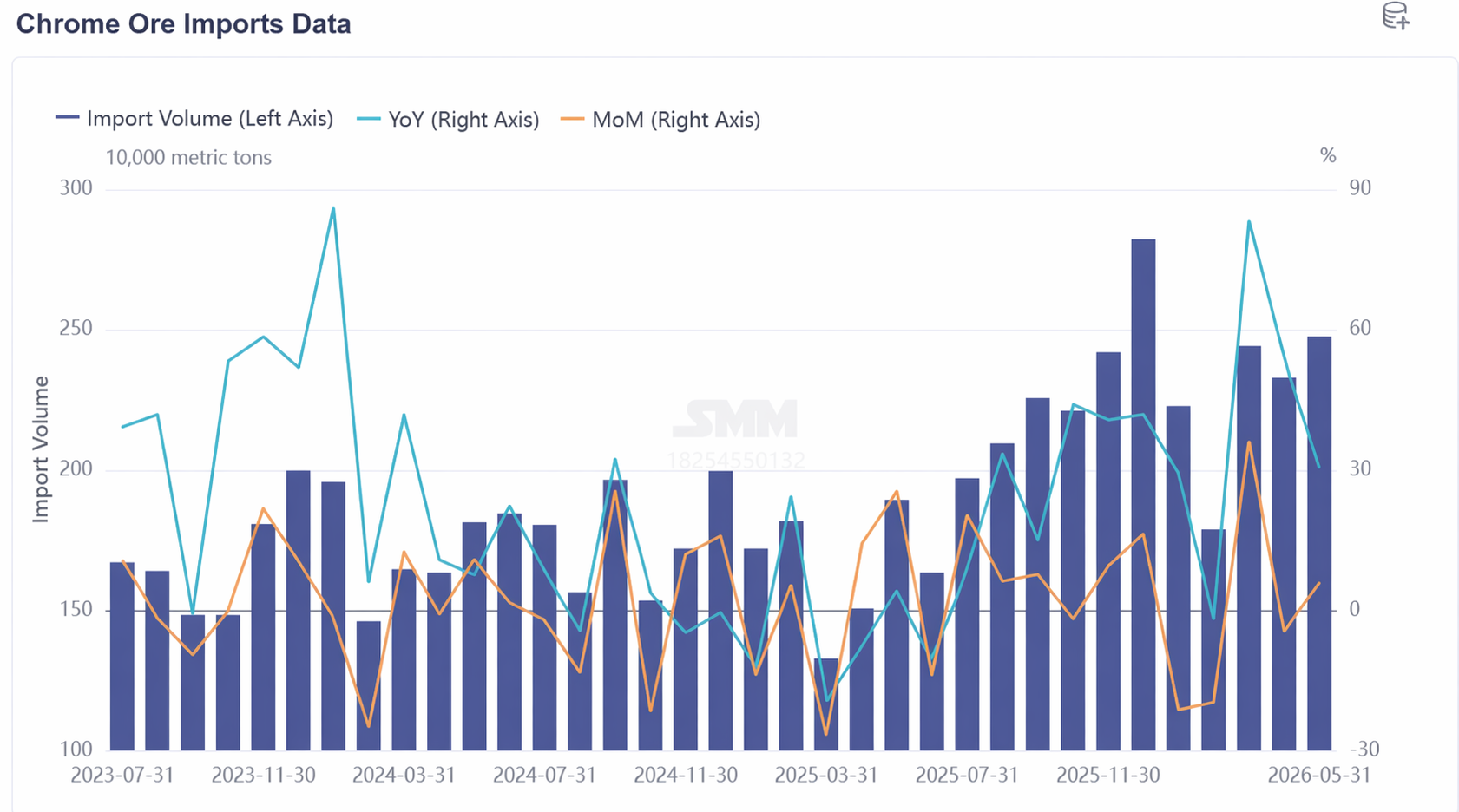

Según datos de SMM, de enero a junio de 2026, los envíos mundiales de mineral de cromo totalizaron 16,0796 millones de toneladas métricas, un 13,87% más interanual, con envíos mensuales mantenidos en 2,8-3 millones de toneladas métricas. Mientras tanto, las importaciones totales de mineral de cromo de China de enero a mayo de 2026 ascendieron a 11,2556 millones de toneladas métricas, con un promedio de 2,2511 millones de toneladas métricas al mes, un aumento interanual del 36,36 %. Salvo en febrero, cuando las inundaciones durante la temporada de lluvias en Sudáfrica interrumpieron el transporte de mineral de cromo, la oferta de mineral de cromo en el primer semestre de 2026 se mantuvo en niveles elevados en general, y era poco probable que el panorama de oferta holgada cambiara a corto plazo.

Desde el punto de vista de la composición, Sudáfrica siguió dominando con firmeza. En el primer semestre de 2026, las importaciones de mineral de cromo procedentes de Sudáfrica totalizaron 8,96 millones de toneladas métricas, un aumento interanual del 29,91 %, lo que representa el 79,64 %. En 2025, los enormes recortes en la producción de ferrocromo en Sudáfrica provocaron un desplome de la capacidad de absorción local de mineral de cromo, lo que llevó a las minas a centrarse más en las exportaciones, generando un aumento continuo de la oferta sudafricana de mineral de cromo. Al mismo tiempo, los suministros procedentes de Zimbabue y Turquía también mostraron una clara tendencia alcista. Las importaciones de mineral de cromo desde Zimbabue alcanzaron las 989.600 toneladas métricas, un aumento interanual del 44,3 %, lo que representa el 8,8 %; las importaciones desde Turquía alcanzaron las 694.600 toneladas métricas, un aumento interanual del 170,17 %, lo que supone el 6,13 %.

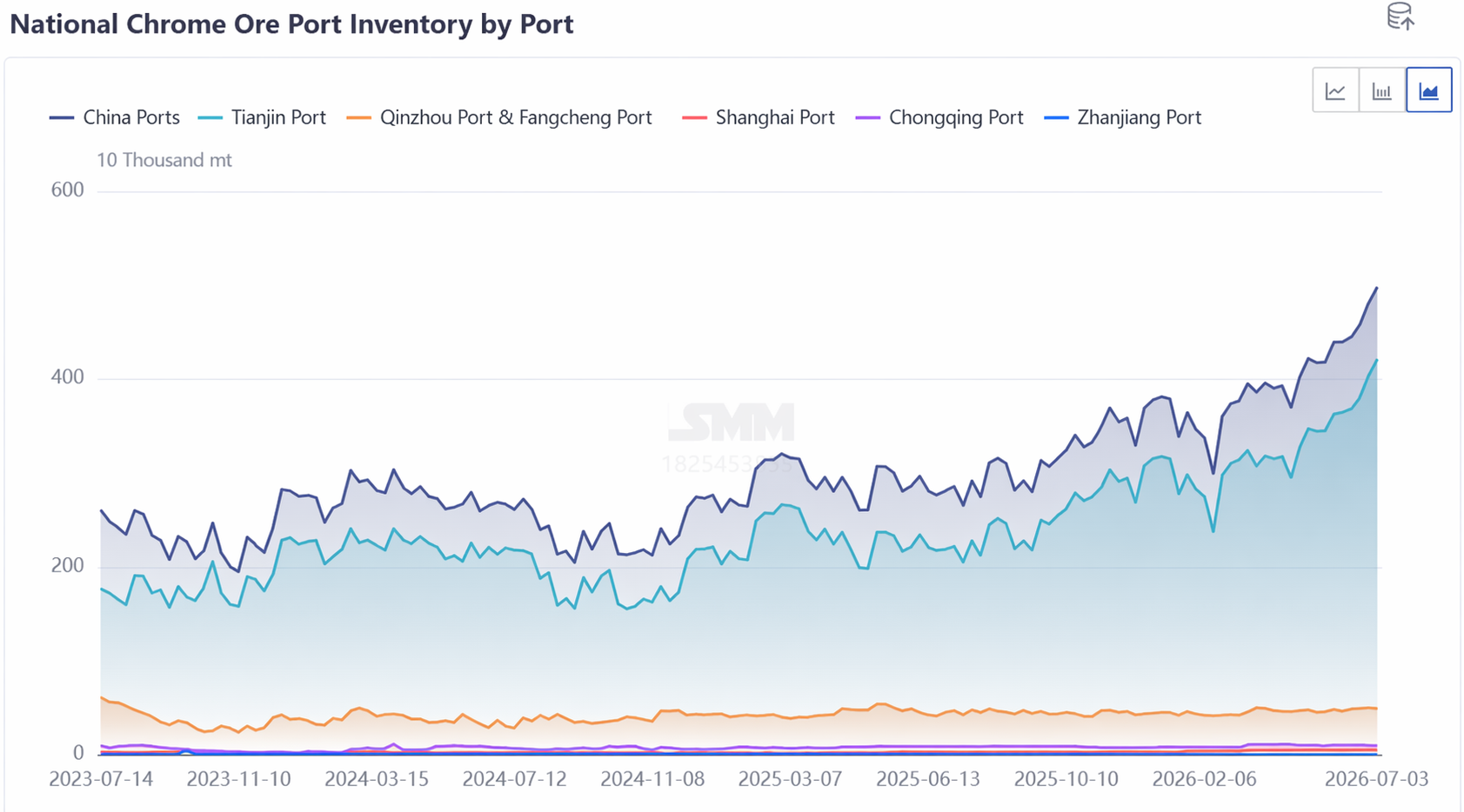

La concentración de llegadas a puerto y el aumento de las entradas en almacén llevaron las existencias portuarias a máximos históricos repetidamente. A finales de junio, las existencias portuarias de mineral de cromo en China totalizaban 4,7 millones de toneladas métricas, un aumento del 67,86 % en comparación con el mismo período del año anterior. Afectada por las expectativas bajistas de la temporada baja de consumo descendente, los productores de ferrocromo del lado de la demanda mantuvieron en su mayoría una postura de esperar y ver, con un interés de compra limitado, y el mineral de cromo aún no ha experimentado un punto de inflexión en la reducción de existencias.

III. Panorama de la demanda: producción estable, pero ritmo de compras lento

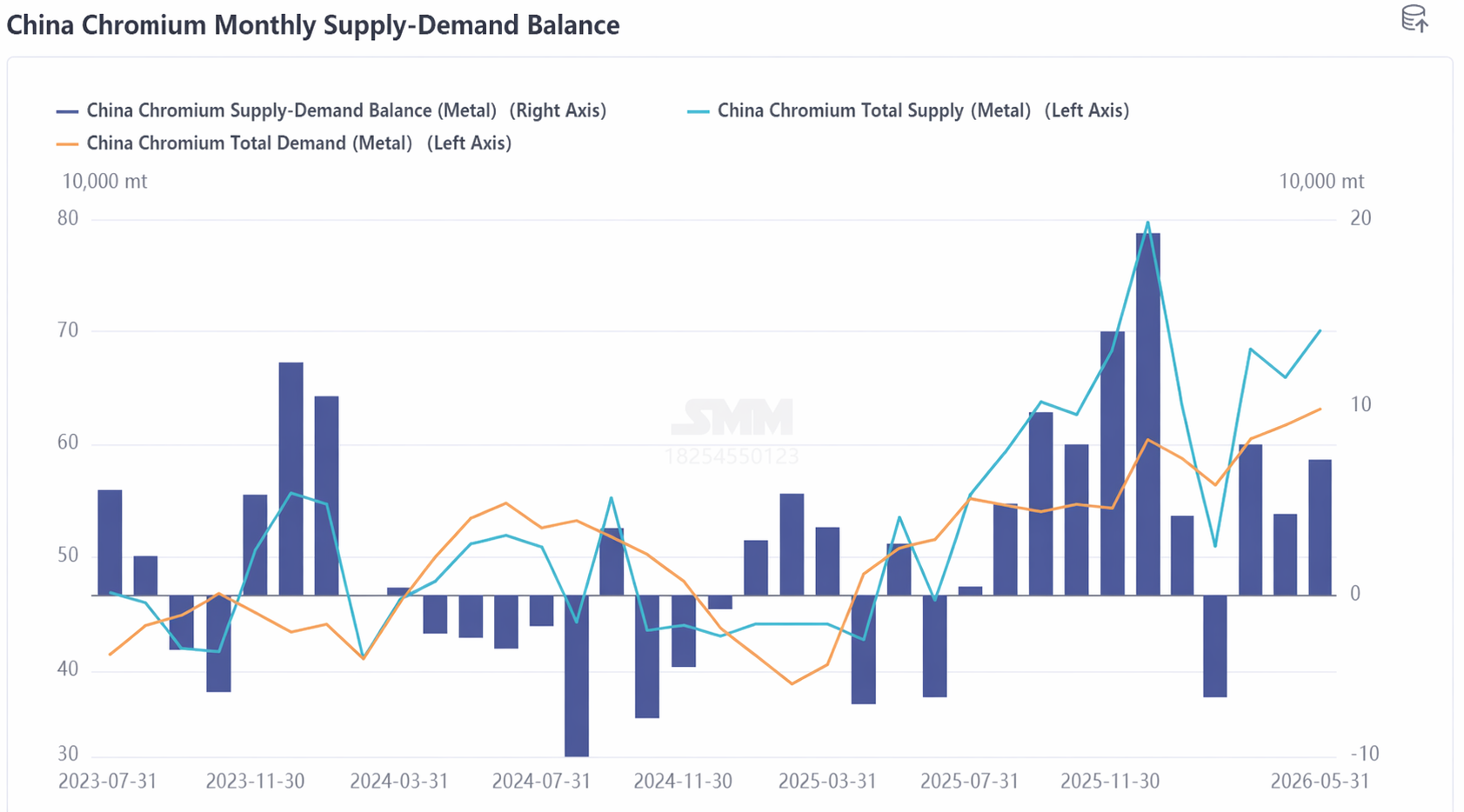

En el primer semestre de 2026, la producción nacional de ferrocromo tendió al alza en general, con un promedio de 900.200 toneladas métricas al mes, un aumento interanual del 36,79 %, lo que supuso un soporte de demanda rígida de base para el mineral de cromo. Sin embargo, los productores de ferrocromo completaron en su mayoría el almacenamiento de materias primas en el primer trimestre. En el segundo trimestre, influidos por el deslizamiento a la baja del acero inoxidable descendente, adoptaron una estrategia de compras justo a tiempo, sin acopio a largo plazo. En consecuencia, la demanda de consultas y compras de materias primas de mineral de cromo se mostró relativamente débil, lo que obligó a los precios del mineral de cromo a erosionarse a la baja. Además, considerando la evidente oferta holgada de mineral de cromo, los productores de ferrocromo mantuvieron una fuerte actitud de espera y, afectados por el debilitamiento de los precios del ferrocromo en medio de un exceso de oferta, carecían de confianza en las perspectivas futuras. Presionaron para obtener precios más bajos, lo que resultó en un estancamiento de tira y afloja entre compradores y vendedores.

IV. Perspectivas del mercado:

A corto plazo, en condiciones de exceso de oferta, se espera que el mercado de mineral de cromo continúe moviéndose lateralmente en un rango estrecho. Por un lado, el proceso de reanudación de la producción de ferrocromo en Sudáfrica es lento y la capacidad local de absorción de mineral de cromo sigue siendo débil. Se prevé que las exportaciones mensuales se mantengan elevadas, con una media de 2,4 millones de toneladas métricas, por lo que la probabilidad de una disminución en el suministro de envíos de mineral de cromo es relativamente baja. Por otro lado, la temporada baja de consumo sigue lastrando el mercado del acero inoxidable, con las acerías implementando recortes de producción y paradas de mantenimiento. Las expectativas pesimistas se transmitirán aguas arriba, arrastrando los precios del ferrocromo. Los productores de ferrocromo comprarán principalmente bajo demanda, de modo que el consumo de mineral de cromo será inferior a las llegadas a puerto, manteniendo altos los inventarios portuarios y con escasas posibilidades de desacumulación a corto plazo. Sin embargo, dada la elevada incertidumbre en la situación internacional, los costes de extracción y transporte del mineral de cromo en el extranjero proporcionarán un soporte mínimo, limitando el margen para caídas profundas, y se espera que los precios se mantengan en general estables. Debe prestarse atención a la evolución de la reanudación de la producción de ferrocromo en Sudáfrica, a los programas de producción de acero inoxidable y ferrocromo aguas abajo, y a los cambios en la situación macroeconómica e internacional.

![[Análisis de SMM] Revisión del mercado de mineral de cromo en 2026: La dinámica de oferta y demanda se invierte, los inventarios en alza presionan los precios](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![El sentimiento de espera y observación del mercado es fuerte, y las ganancias de los precios al contado son limitadas [SMM SiMn Weekly Review]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[Revisión semanal del mineral de manganeso de SMM] El mercado extranjero experimentó una amplia caída, junto con una demanda débil, y los precios del mineral de manganeso estuvieron bajo presión y estancados.](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)