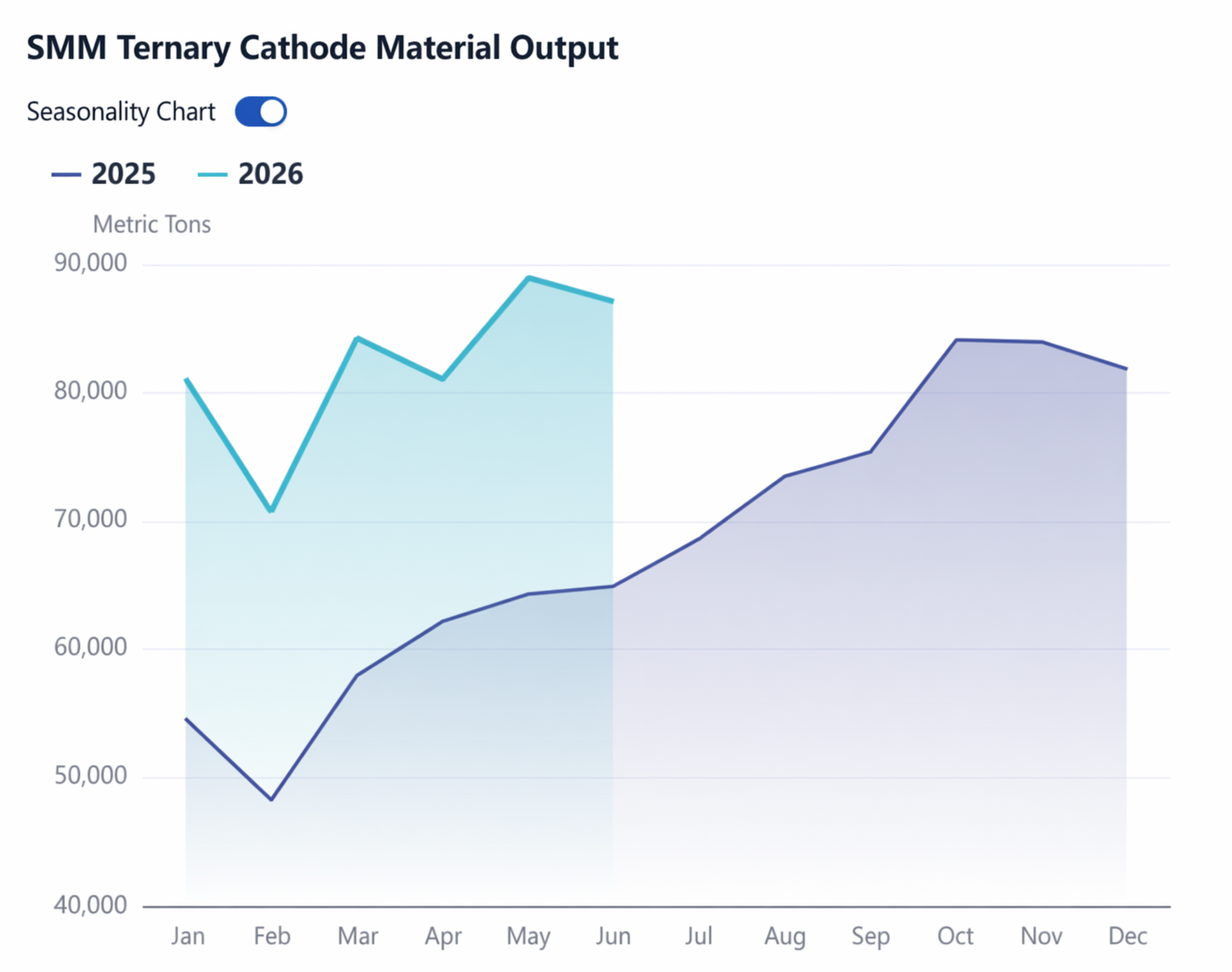

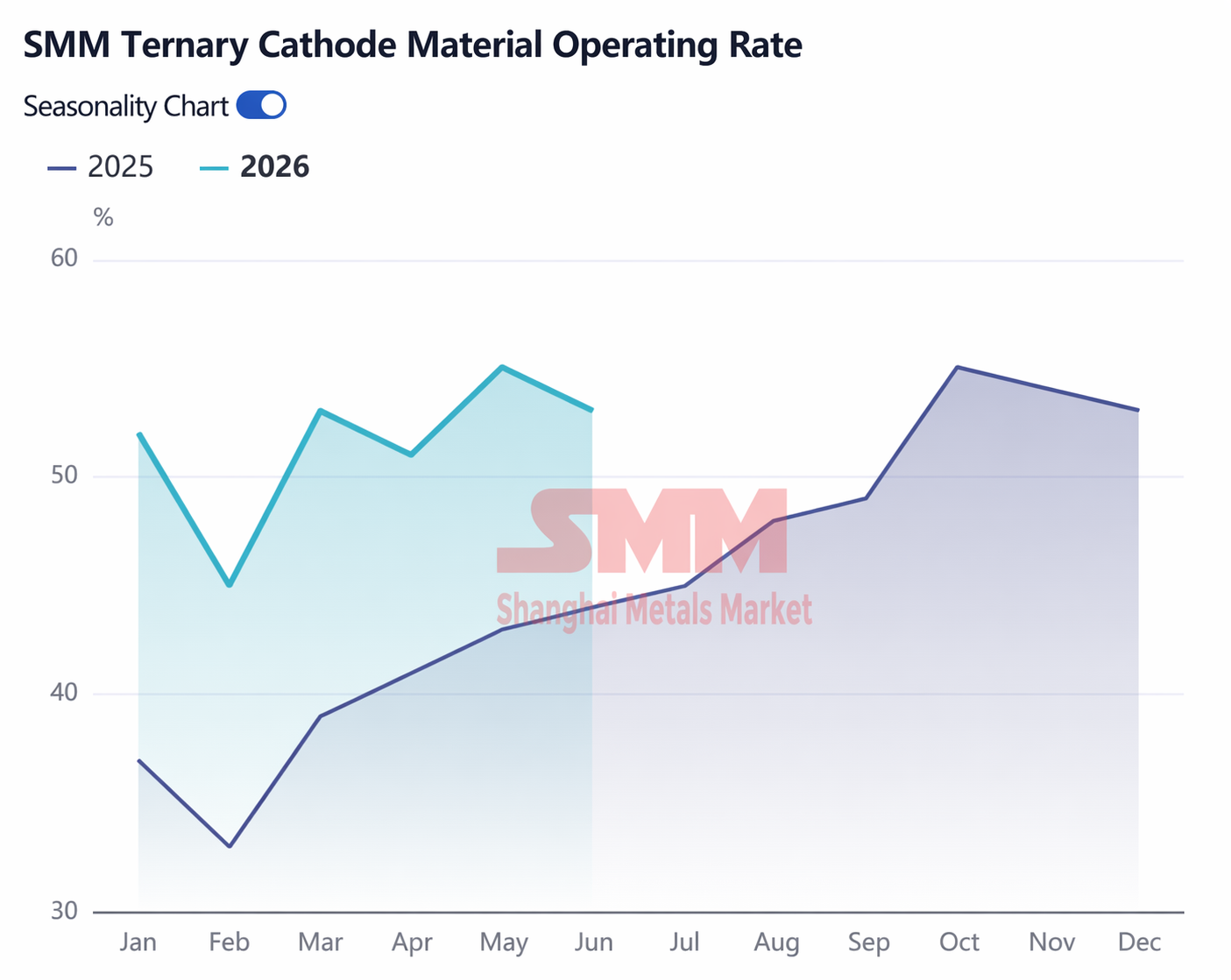

En la segunda mitad del año pasado, antes de que se implementara la política de reducción a la mitad de la exención y reembolso del impuesto de compra de vehículos, los pedidos de materiales ternarios aumentaron de manera constante, estableciendo nuevos récords mes tras mes. En ese momento, las expectativas del mercado para el crecimiento de los materiales ternarios en 2026 generalmente se situaban por debajo del 10%. Sin embargo, el desempeño real en el primer semestre de este año reveló un panorama diferente: los datos de SMM mostraron que la producción de cátodos ternarios de China en el primer semestre alcanzó las 493.000 toneladas, un crecimiento interanual del 40%; la producción mundial de cátodos ternarios en el primer semestre llegó a 611.500 toneladas, un aumento interanual del 24%. Mientras tanto, los datos de CAAM indicaron que las ventas de vehículos de nueva energía (NEV) de China en el primer semestre de 2026 (incluidas las exportaciones) alcanzaron los 7,445 millones de unidades, solo un 7% más interanual, y las ventas nacionales incluso registraron un crecimiento negativo (-13%). ¿Por qué los materiales de cátodo ternario crecieron con tanta fuerza a pesar del pobre desempeño del mercado automotriz?

Dos razones principales se destacan: la creciente participación de los modelos de gama alta y el rápido aumento de la capacidad de las baterías de vehículos.

La reducción a la mitad de la exención y reembolso del impuesto de compra tuvo un mayor impacto en los automóviles de bajo precio. Para los modelos del segmento A00 con un precio inferior a 50.000 yuanes, la exención total original del impuesto de compra era un punto de venta clave, pero ahora los consumidores enfrentan impuestos adicionales de varios miles de yuanes, lo que debilita significativamente su ventaja en relación costo-beneficio. En cambio, para los modelos de gama media y alta con un precio entre 200.000 y 300.000 yuanes, la exención de 15.000 yuanes aún cubre la mayor parte de la carga fiscal, limitando el aumento percibido del costo para los consumidores. Al mismo tiempo, los subsidios a la renovación pasaron de montos fijos a un porcentaje del precio de venta del vehículo nuevo: cuanto mayor sea el precio de compra, más se acercará el subsidio al límite máximo. La propia política está orientando el consumo hacia los segmentos de gama media y alta. En consecuencia, la cuota de los modelos del segmento B, segmento C y SUV en el mercado chino de vehículos de nueva energía de pasajeros aumentó del 68,3% en 2025 al 73,6% en el primer semestre de 2026, y las celdas de batería ternaria se instalan principalmente en estos tipos de vehículos.

La creciente participación de los modelos de gama alta también impulsó directamente la capacidad de las baterías de los vehículos. En mayo, la capacidad promedio de batería de los automóviles de pasajeros eléctricos (BEV) alcanzó los 62 kWh, un incremento interanual del 11%; para los automóviles de pasajeros híbridos enchufables (PHEV), llegó a 37 kWh, un aumento interanual del 37%. Además de que los fabricantes de automóviles aumenten proactivamente las configuraciones de baterías para satisfacer la demanda del mercado, el factor más importante sigue siendo la creciente proporción de modelos de alta gama. Por lo tanto, aunque el crecimiento del mercado automotriz fue moderado, la demanda de materiales de cátodo se mantuvo sólida, impulsada principalmente por un mayor uso por unidad.

Los mercados fuera de China también contribuyeron al crecimiento. Las ventas de vehículos eléctricos nuevos (NEV) en Europa lograron un crecimiento interanual de aproximadamente el 30 % en el primer semestre, beneficiándose principalmente de las políticas de subsidios locales, el favorable impacto de los altos precios del petróleo en los vehículos de nueva energía y el posicionamiento proactivo de las marcas chinas. La cuota de baterías ternarias en los NEV de pasajeros europeos se mantuvo por encima del 60 %. Los principales fabricantes de celdas de batería que apuntan al mercado europeo, como CATL, EVE Energy, Envision y LGES, mantuvieron este año volúmenes de compras nacionales de cátodos ternarios constantemente altos.

Además, las características estacionales de los programas de producción de este año difirieron de las de años anteriores, influenciadas principalmente por las fluctuaciones de los precios de las materias primas y los cambios en las políticas.

En cuanto a las materias primas, las plantas de la industria china de celdas de batería ternarias y cátodos generalmente liquidan con base en un modelo de precios de metales del mes M-1, lo que significa que durante los meses en que los precios de las materias primas suben rápidamente, los fabricantes de celdas de batería tienen un fuerte incentivo para acumular existencias por adelantado. En enero de este año, el precio promedio mensual de SMM para el hidróxido de litio de grado batería (grueso) subió a 147.100 yuanes/t, mientras que el precio de liquidación se basó en el promedio de diciembre de 88.800 yuanes/t, lo que se traduce en ahorros de costos de al menos 26.000 yuanes por tonelada de material de cátodo. Como resultado, aunque enero es tradicionalmente temporada baja, la producción de cátodos ternarios se mantuvo alta. La misma lógica se repitió en mayo, cuando el precio promedio mensual del hidróxido de litio subió aproximadamente 20.000 yuanes/t intermensual, lo que provocó otra ronda de acumulación concentrada de existencias por parte de los fabricantes de celdas de batería y elevó los pedidos de cátodos por encima de las expectativas.

El impacto político más significativo provino de la cancelación de la devolución del impuesto de exportación para los materiales de cátodo ternarios, lo que adelantó un gran volumen de pedidos de exportación al primer trimestre, alterando el patrón tradicional de temporada baja. La producción de China en el primer trimestre alcanzó las 236.000 toneladas, con una tasa de crecimiento interanual del 47 %. Después de que se eliminó oficialmente la devolución, los pedidos de exportación no sufrieron un retroceso notable, y el segundo trimestre aún mantuvo una tasa de crecimiento interanual del 34 %. Por un lado, los fabricantes de celdas de batería fuera de China siguen dependiendo en gran medida de los proveedores chinos de cátodos ternarios, ya que los materiales de cátodo chinos ofrecen ventajas claras en rendimiento del producto, capacidad de producción en masa estable y costo, lo que dificulta encontrar proveedores alternativos a corto plazo. Por otro lado, persiste un sólido respaldo de la demanda de uso final en los mercados fuera de China: modelos de gran venta como la serie ID de VW europea, BMW Neue Klasse, Renault, la serie IONIQ de Hyundai y Tesla impulsaron favorablemente la demanda de ternarios; en Japón y Corea del Sur, los modelos clave de Toyota, Hyundai, Kia y Tesla siguen siendo predominantemente de base ternaria. En un contexto de altos volúmenes de pedidos y necesidades urgentes de compra, incluso si los clientes tuvieran intención de cambiar de proveedor, completar la validación del producto y acelerar la producción en un corto plazo resulta difícil, reforzando así las relaciones de cooperación existentes.

De cara al segundo semestre, la devolución del impuesto a la exportación para baterías de litio se cancelará el próximo año, lo que teóricamente podría adelantar algunos pedidos a este año. Sin embargo, el mercado ya ha descontado en gran medida este anuncio, y los fabricantes de celdas tienen tiempo suficiente para organizar su ritmo de almacenamiento, por lo que es improbable un aumento concentrado de pedidos incrementales similar al escenario de cancelación de la devolución para los ternarios. La reducción y devolución del impuesto a la compra de vehículos se mantendrá a la mitad el próximo año y solo se restablecerá por completo el año siguiente, sin generar un impulso adicional para el cuarto trimestre de este año. Considerando que los pedidos del primer semestre ya han superado las expectativas y que los inventarios de celdas se acumulan de manera constante, la tradicional temporada alta de septiembre-octubre de este año podría no ser tan fuerte como en años anteriores. Aun así, los ritmos estacionales tradicionales persisten y el mercado ha establecido hábitos de almacenamiento previo a la temporada, por lo que vale la pena monitorear el cuarto trimestre. Las expectativas actuales de SMM son las siguientes: Para el año completo 2026, se espera que la producción de cátodos ternarios de China alcance 1,02 millones de toneladas métricas, un aumento interanual del 24 %; la producción fuera de China alcanzaría 240.000 toneladas métricas, una caída interanual del 2 %; y la producción global totalizaría 1,26 millones de toneladas métricas, un incremento interanual del 18 %.

![[Análisis SMM] Revisión semestral del mercado de separadores para 2026: La relación oferta-demanda se ajusta ligeramente y el centro de precios sube gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![El precio del cobalto refinado en el primer semestre se disparó más de un 97% interanual; la demanda sigue siendo el foco actual; ¿Qué puede esperar el mercado de cara al futuro? [Observación semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)