Noticias SMM 10 de julio:

En el primer semestre de 2026, el mercado de materiales de ánodo a base de silicio, impulsado por la demanda de alta densidad energética de los usuarios finales, experimentó mejoras tanto en capacidad como en envíos. Sin embargo, limitado por barreras técnicas y los ciclos de certificación de clientes, el mercado mostró una clara divergencia estructural caracterizada por "escasez en la gama alta y excedente en la gama baja".

I. Revisión del panorama del mercado en el primer semestre de 2026

(I) Revisión del panorama del mercado en el primer semestre: liberación de capacidad más rápida y envíos en auge, pero un mercado desigual

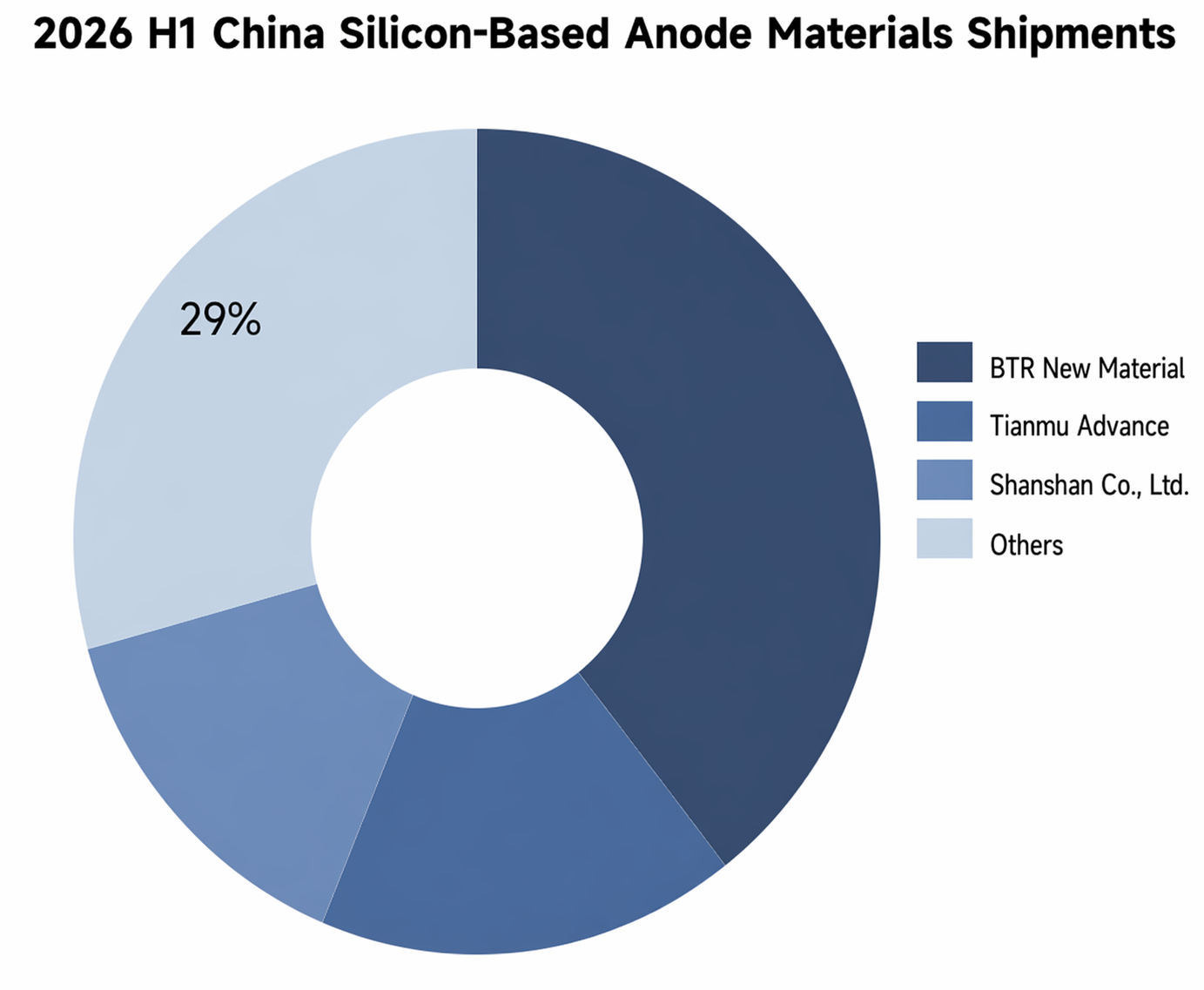

Según datos de SMM, la producción de ánodos de silicio de China alcanzó las 5.100 toneladas en el primer semestre de 2026, un aumento interanual del 45 % frente al primer semestre de 2025, un crecimiento impresionante. No obstante, cabe destacar que, debido a las barreras de proceso y al efecto de bloqueo de proyectos designados por los principales productores de baterías, la oferta no experimentó un "florecimiento de cien flores", sino una concentración acelerada hacia el primer nivel. Según datos de SMM, el CR3 de la industria superó el 70 % en el primer semestre de 2026. Este alto nivel de concentración implica que los productores pequeños y medianos se enfrentan a desafíos cada vez más graves en la validación tecnológica, el control de costes y la entrega estable a gran escala, mientras que las barreras de entrada en la industria siguen aumentando.

(II) Participación de mercado por ruta tecnológica

Desde la perspectiva de la estructura de rutas tecnológicas, el ánodo de óxido de silicio, gracias a su larga acumulación en electrónica de consumo y parte del sector de vehículos eléctricos, sigue representando la mayor parte de los envíos de ánodos de silicio. Sin embargo, en cuanto al mercado incremental y las tendencias de aplicaciones de gama alta, el ánodo de silicio carbono mediante proceso CVD está emergiendo rápidamente como la "solución única" para los sistemas de alto rendimiento de próxima generación. En este contexto, aunque la participación total de envíos de la ruta CVD sigue siendo inferior a otros sistemas basados en silicio, su tasa de penetración en proyectos de gama alta recién designados ya ha aumentado significativamente, y el cambio generacional de las rutas tecnológicas es irreversible. Se espera que su participación de mercado se amplíe aún más en los próximos años.

(III) Revisión de la tendencia de precios

La divergencia en los precios fue la instantánea más reveladora del mercado en el primer semestre. En un contexto de escasa capacidad efectiva y altos umbrales de certificación, el desajuste a corto plazo entre oferta y demanda respaldó la demanda final de ánodos de silicio de gama alta, con productos de alta calidad en una posición de "difícil de conseguir" y precios mostrando un rendimiento sólido. En claro contraste, los productos de gama baja y media se enfrentaron a la doble presión de una ralentización del crecimiento de la demanda y una capacidad homogénea suficiente para satisfacer las necesidades posteriores, lo que provocó una intensificación de la competencia coste-rendimiento, precios a la baja bajo presión y el preludio de una reestructuración del sector.

II. Perspectivas del mercado

A corto plazo: la gama alta se mantiene firme, la gama baja y media bajo presión

De cara al segundo semestre de 2026, se espera que los precios de los ánodos de silicio de gama alta sigan consolidándose en niveles elevados. Aunque las líneas de producción previstas están entrando en funcionamiento una tras otra, limitadas por los ciclos de certificación de clientes y el progreso en el incremento del rendimiento, el crecimiento de la oferta efectiva seguirá siendo limitado, y el ajustado equilibrio entre oferta y demanda difícilmente se romperá a corto plazo. Por el contrario, los ánodos de silicio de gama baja y media se enfrentarán a la doble presión de la liberación concentrada de nueva capacidad y el moderado crecimiento de la demanda posterior, con un riesgo creciente de bajada de precios y una probable aceleración en la eliminación de capacidad obsoleta.

A más largo plazo: el punto de inflexión de valor se aproxima y se espera que el centro de precios tienda a la baja

A medio y largo plazo, se espera que el coste teórico del ánodo de carbono-silicio CVD siga una tendencia a la baja, impulsado por tres factores principales: primero, la continua expansión de la capacidad de materias primas, con precios que se espera sigan cayendo; segundo, los equipos de CVD tienden hacia una mayor escala, combinado con el aumento continuo de la tasa de localización, lo que se prevé que reduzca significativamente los costes unitarios de depreciación; tercero, a medida que las líneas de producción a escala de 10.000 toneladas alcancen gradualmente la plena producción, se liberarán economías de escala, diluyendo aún más los costes de fabricación. En general, el punto de inflexión de valor para los ánodos de carbono-silicio está destinado a llegar, momento en el cual su coste por unidad de capacidad podría equipararse o incluso ser más competitivo que el grafito, haciendo realidad así su aplicación comercial.

Puntos clave a vigilar

Los aspectos fundamentales de la evolución posterior del mercado se centran principalmente en tres áreas: primero, si la velocidad de aumento de la nueva capacidad de ánodos de silicio puede lograr un equilibrio dinámico con la aceptación de precios elevados por parte de los clientes posteriores; segundo, el ritmo de eliminación de la capacidad obsoleta de gama baja y media, que determinará la reconfiguración del panorama de la oferta; tercero, si las empresas de materiales pueden mantener su ventaja tecnológica en un entorno sectorial donde «crecer no trae mayor beneficio», y construir un foso competitivo a largo plazo mediante la iteración de productos y la optimización de costes. La interacción de estos tres factores influirá profundamente en el panorama competitivo y la trayectoria de desarrollo de la industria de materiales de ánodo basados en silicio en los próximos años.

Equipo de Investigación de Nuevas Energías de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Yang Le 021-51595898

Wang Zhaoyu 021-51666827

Li Yisha 021-51666730

Huang Chencong 021-51595860

Lin Ziya 021-5166-6902

![[Análisis de SMM] Cabalgando los vientos dentro y fuera de China, rompiendo la férrea ley de los viejos ciclos: Revisión y Perspectiva Semestral 2026 de las Celdas de Batería de Almacenamiento de Energía](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Análisis SMM] Revisión semestral del mercado de separadores para 2026: La relación oferta-demanda se ajusta ligeramente y el centro de precios sube gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)