En el primer semestre de 2026, el mercado chino de electrolitos siguió generalmente una trayectoria descendente y luego ascendente, con una marcada divergencia estructural. La producción y las tendencias de precios de la industria se movieron en estrecha consonancia con la demanda de los sectores de baterías de potencia y almacenamiento de energía, así como con las fluctuaciones de precios de las materias primas.

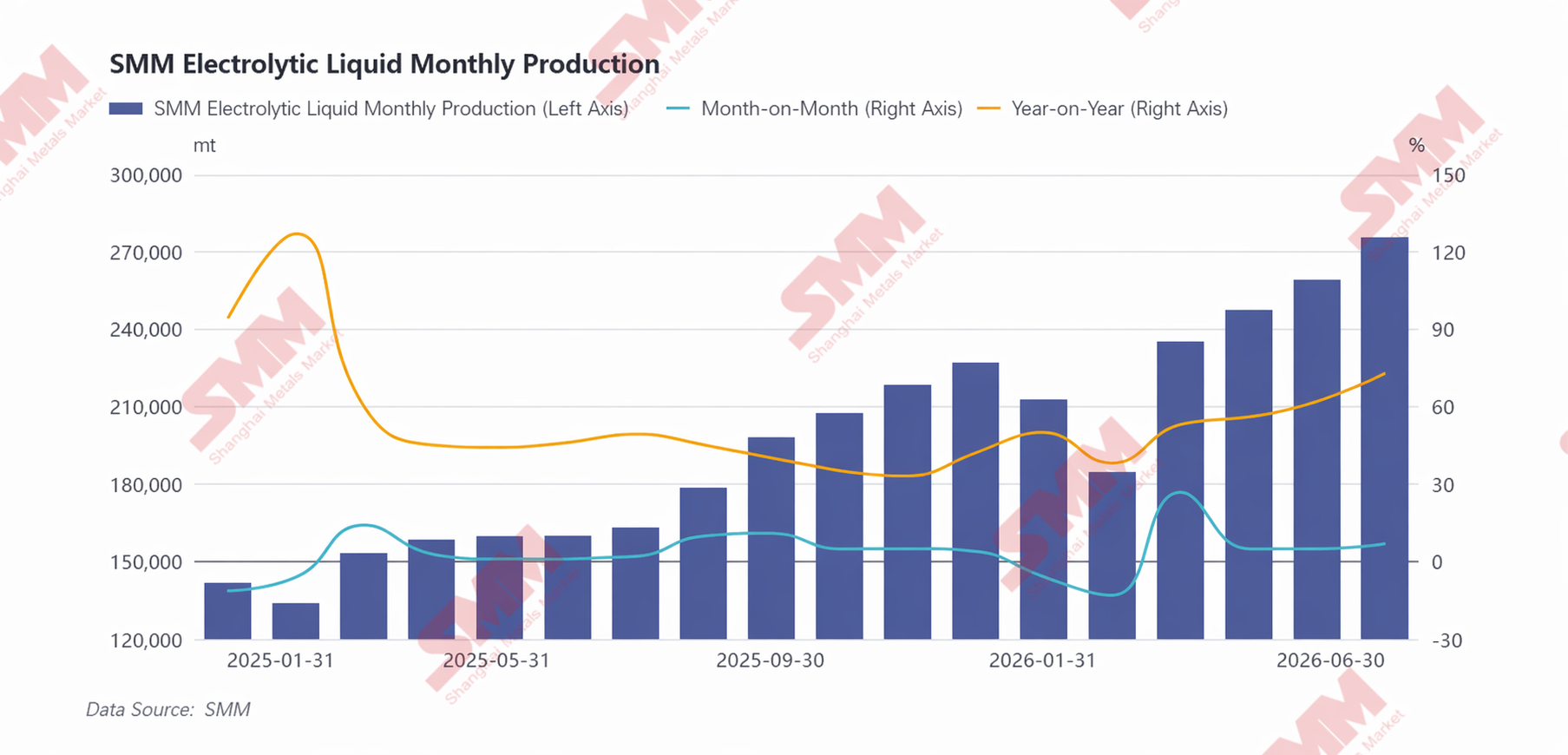

En cuanto a la producción, el ritmo productivo de la industria de electrolitos estuvo estrechamente ligado a las tasas de actividad de los fabricantes de celdas de batería aguas abajo, con una producción que fluctuó en sintonía con la demanda final de baterías de litio. En concreto, el mercado se enfrentó a vientos en contra duales en enero-febrero de 2026. El impuesto de compra de vehículos de nueva energía pasó de "exento" a "reducido a la mitad", adelantando la demanda de compra de automóviles, lo que, combinado con la tradicional temporada baja de las vacaciones del Año Nuevo chino, provocó un debilitamiento por fases de la demanda final. Los fabricantes de celdas de batería aguas abajo redujeron proactivamente sus programas de producción y comprimieron las tasas de utilización de capacidad para adaptarse a la débil demanda, lo que llevó a una contracción significativa de los pedidos de compra de electrolitos complementarios y a una caída intermensual concurrente de la producción del sector. Tras el Año Nuevo chino, toda la cadena industrial reanudó gradualmente la producción, la demanda final comenzó a recuperarse y la producción de electrolitos mantuvo una tendencia al alza de marzo a junio. El segmento de baterías de litio de potencia proporcionó un sólido apoyo: por un lado, las exportaciones chinas de vehículos de pasajeros de nueva energía se mantuvieron altas; por otro, aunque las ventas totales de vehículos de pasajeros nacionales no alcanzaron las expectativas, el aumento constante de la capacidad de las baterías de los vehículos, junto con las políticas de promoción de camiones pesados y ligeros de nueva energía que impulsaron al alza la tasa de penetración de la electrificación de vehículos comerciales, compensaron eficazmente la presión sobre las ventas totales de vehículos e impulsaron un crecimiento intermensual de la demanda de celdas de batería de potencia. El sector del almacenamiento de energía, impulsado por la demanda rígida a largo plazo de la transición energética mundial y la construcción del nuevo sistema eléctrico chino, experimentó una aceleración en la implementación de licitaciones para proyectos de almacenamiento de energía de apoyo a la eólica y solar y de almacenamiento independiente, lo que condujo a una expansión constante de las instalaciones de almacenamiento de energía. Con los motores duales de los mercados de baterías de potencia y almacenamiento de energía, las empresas de celdas de batería aguas abajo siguieron aumentando sus cargas operativas, liberando en paralelo la demanda de producción de electrolitos complementarios y manteniendo un aumento intermensual de la producción del sector. Según las estadísticas de SMM, en los últimos seis meses, la producción total de electrolito de China alcanzó 1,416 millones de toneladas métricas, un 56 % más que en el primer semestre de 2025.

Desde una perspectiva estructural, el crecimiento del primer semestre se concentró en gran medida en las empresas líderes integradas de electrolito. Estas empresas mantenían en su mayoría pedidos a largo plazo cerrados con los principales fabricantes de baterías, lo que garantizaba la certeza de la demanda y proporcionaba un suelo estable para la producción; al mismo tiempo, al aprovechar sus propias ventajas de respaldo en materias primas upstream como LiPF6, disolventes, etc., podían cubrirse eficazmente frente a las fluctuaciones de precios de las materias primas, garantizar una producción continua y beneficios razonables. Sus tasas generales de utilización de la capacidad se mantuvieron altas, y algunas empresas incluso operaban a plena capacidad. En contraste, las empresas no integradas de tamaño pequeño y mediano, limitadas por factores como pedidos dispersos y presión de costes, experimentaron un crecimiento productivo limitado, con una mayor concentración de los pedidos del sector en los líderes.

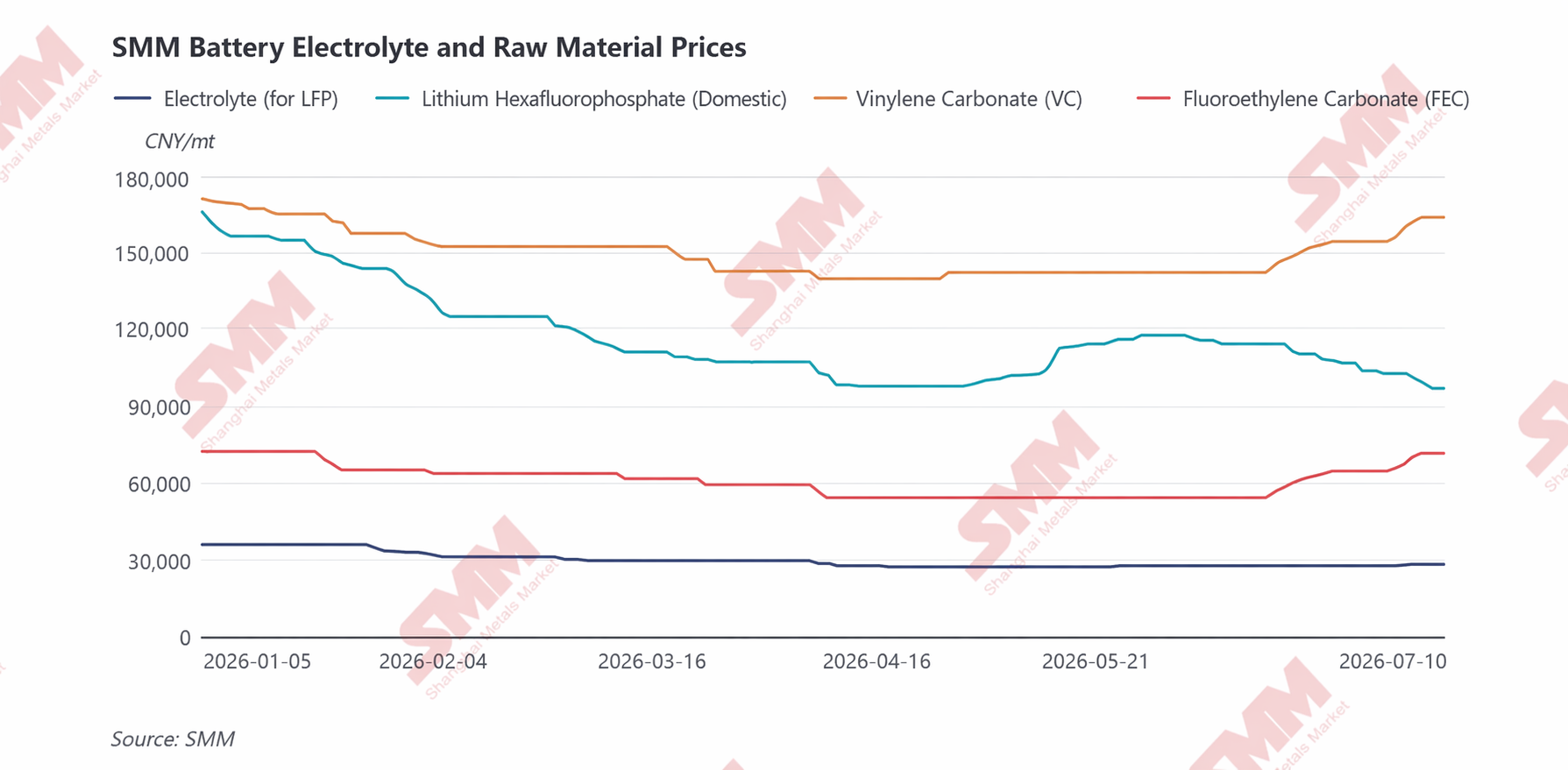

Desde la perspectiva de costes y precios, el mercado de electrolito del primer semestre de 2026 se caracterizó por ajustes rotativos por fases y una divergencia estructural impulsada por las materias primas. Las tendencias de precios en cada etapa estuvieron dominadas por la interacción de fortalezas y debilidades de los diferentes ciclos de los disolventes, el LiPF6 y los aditivos. El patrón general fue de «costes a la baja y precios débiles a principios de año, seguidos de un repunte de los costes y una estabilización y aumento de los precios a mitad de año impulsados por un ajustado equilibrio oferta-demanda de aditivos».

En enero-febrero, la industria se encontraba en la tradicional temporada baja de demanda. Dado que el concentrado crecimiento de la demanda de uso final en el cuarto trimestre de 2025 había tensionado las condiciones de oferta-demanda del mercado, elevando los precios de las materias primas del electrolito (LiPF6, disolventes, aditivos) a máximos anuales, la ralentización del ritmo de compras de los usuarios finales a comienzos de 2026 provocó que todas las materias primas upstream entraran simultáneamente en un canal bajista de precios. Esto arrastró el coste total de producción del electrolito a la baja de forma continua, y los precios retrocedieron aún más tras la relajación del lado de los costes, lo que se tradujo en un mercado globalmente débil al inicio del primer semestre.

Al entrar en marzo-abril, comenzó a surgir una clara divergencia estructural en el segmento de materias primas. En el lado de los disolventes, las interrupciones logísticas que afectaron a materias primas clave upstream como el óxido de etileno debido a conflictos geopolíticos en Oriente Medio provocaron expectativas de una oferta más ajustada y un aumento del sentimiento de aversión al riesgo, lo que impulsó rápidamente al alza los precios de las materias primas de los disolventes y, posteriormente, provocó subidas por fases de los precios de los disolventes de carbonato. Sin embargo, los segmentos de LiPF6 y aditivos estaban relativamente estancados, con una oferta global amplia en el sector y márgenes de beneficio moderados para las empresas en el período anterior. Los productores de electrolito aguas abajo tenían un fuerte deseo de negociar a la baja los precios de compra, lo que provocó que los precios del LiPF6, VC y FEC siguieran bajando. El impulso alcista de los costes derivado del aumento de los precios de los disolventes durante este período fue limitado e insuficiente para compensar la caída de costes causada por el LiPF6 y los aditivos; el coste global del electrolito aún disminuyó algo y los precios de mercado continuaron débiles.

En mayo-junio, la lógica de costes del electrolito volvió a cambiar, desplazándose el foco del mercado de los disolventes al LiPF6 y los aditivos. En mayo, a medida que se disipaba gradualmente el sentimiento de riesgo geopolítico previo en el lado de los disolventes, los precios de las materias primas aguas arriba retrocedieron, lo que, combinado con una oferta general holgada en el mercado, provocó que los precios de los disolventes siguieran debilitándose y ejercieran cierta presión a la baja sobre los costes del electrolito. Sin embargo, el mercado del LiPF6 experimentó una recuperación escalonada. Afectado por un fuerte aumento de los precios del carbonato de litio, junto con subidas simultáneas de los precios del pentacloruro de fósforo y del fluoruro de hidrógeno anhidro, la presión de costes sobre los productores de LiPF6 aumentó significativamente, con los precios acercándose al umbral de costes; mientras tanto, el mercado había seguido desabasteciéndose anteriormente, lo que dio lugar a una escasa oferta circulante. La reparación marginal del patrón de oferta y demanda impulsó los precios del LiPF6 a tocar fondo, proporcionando cierto soporte a los precios del electrolito. Al entrar en junio, los precios del carbonato de litio comenzaron a retroceder desde mediados de mayo, arrastrando de nuevo a la baja los precios del LiPF6 y debilitando el soporte de costes de los productos químicos de litio para los electrolitos. En marcado contraste, el segmento de aditivos se fortaleció una vez más. A medida que la demanda de baterías de potencia y almacenamiento de energía aguas abajo seguía recuperándose y las tasas de operación del electrolito aumentaban de forma constante, la demanda de VC y FEC continuó expandiéndose. Sin embargo, el progreso de la puesta en marcha de nueva capacidad del sector quedó por debajo de las expectativas, limitando el crecimiento de la oferta efectiva, y las condiciones de oferta y demanda del mercado siguieron ajustándose. Los productores mostraron una fuerte voluntad de mantener los precios firmes y presionar al alza; los fabricantes de electrolito, para garantizar la entrega normal de pedidos, no tuvieron más remedio que aceptar pasivamente los aumentos de precios de las materias primas, lo que alimentó aún más la subida de los precios del VC y FEC, que se convirtió en el factor dominante central que impulsó el aumento escalonado de los costes del electrolito.

De cara a la segunda mitad del año, se espera que el segmento de energía muestre crecimiento, impulsado por la continua fortaleza de los nuevos pedidos de vehículos de nueva energía de pasajeros, el aumento de la capacidad de las baterías de los vehículos y el avance gradual de la electrificación de los vehículos comerciales. La demanda de almacenamiento de energía sigue siendo sólida y se espera que los programas de producción generales de las empresas mantengan un crecimiento firme. Apoyada en la demanda, se espera que la demanda de electrolitos en la segunda mitad mejore aún más en comparación con la primera, impulsando el crecimiento de la producción. Desde la perspectiva de costos y precios, la continua recuperación de la demanda aguas abajo ajustará aún más el equilibrio entre oferta y demanda de aditivos clave como VC, con una persistente escasez a corto plazo; se espera que los precios del LiPF6, respaldados por los costos del carbonato de litio, se mantengan altos y se muevan lateralmente. En general, con el sólido soporte de las materias primas clave, se espera que los precios de los electrolitos en la segunda mitad del año mantengan una tendencia alcista gradual.

Nota: Si tiene adiciones o correcciones con respecto a los detalles mencionados en este artículo, no dude en contactarnos. La información de contacto es la siguiente:

Tel: 021-20707858 Hu Xuejie, ¡Gracias!

Equipo de Investigación en Nuevas Energías de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![El precio del cobalto refinado en el primer semestre se disparó más de un 97% interanual; la demanda sigue siendo el foco actual; ¿Qué puede esperar el mercado de cara al futuro? [Observación semanal]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[Análisis de SMM] Cabalgando los vientos dentro y fuera de China, rompiendo la férrea ley de los viejos ciclos: Revisión y Perspectiva Semestral 2026 de las Celdas de Batería de Almacenamiento de Energía](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Análisis SMM] Revisión semestral del mercado de separadores para 2026: La relación oferta-demanda se ajusta ligeramente y el centro de precios sube gradualmente](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)