SMM 10 de julio:

1. Revisión del mercado en el 1S

Lado de la oferta: Tasa de operación menor interanualmente, las vacaciones prolongadas del Año Nuevo chino restringieron la liberación de capacidad

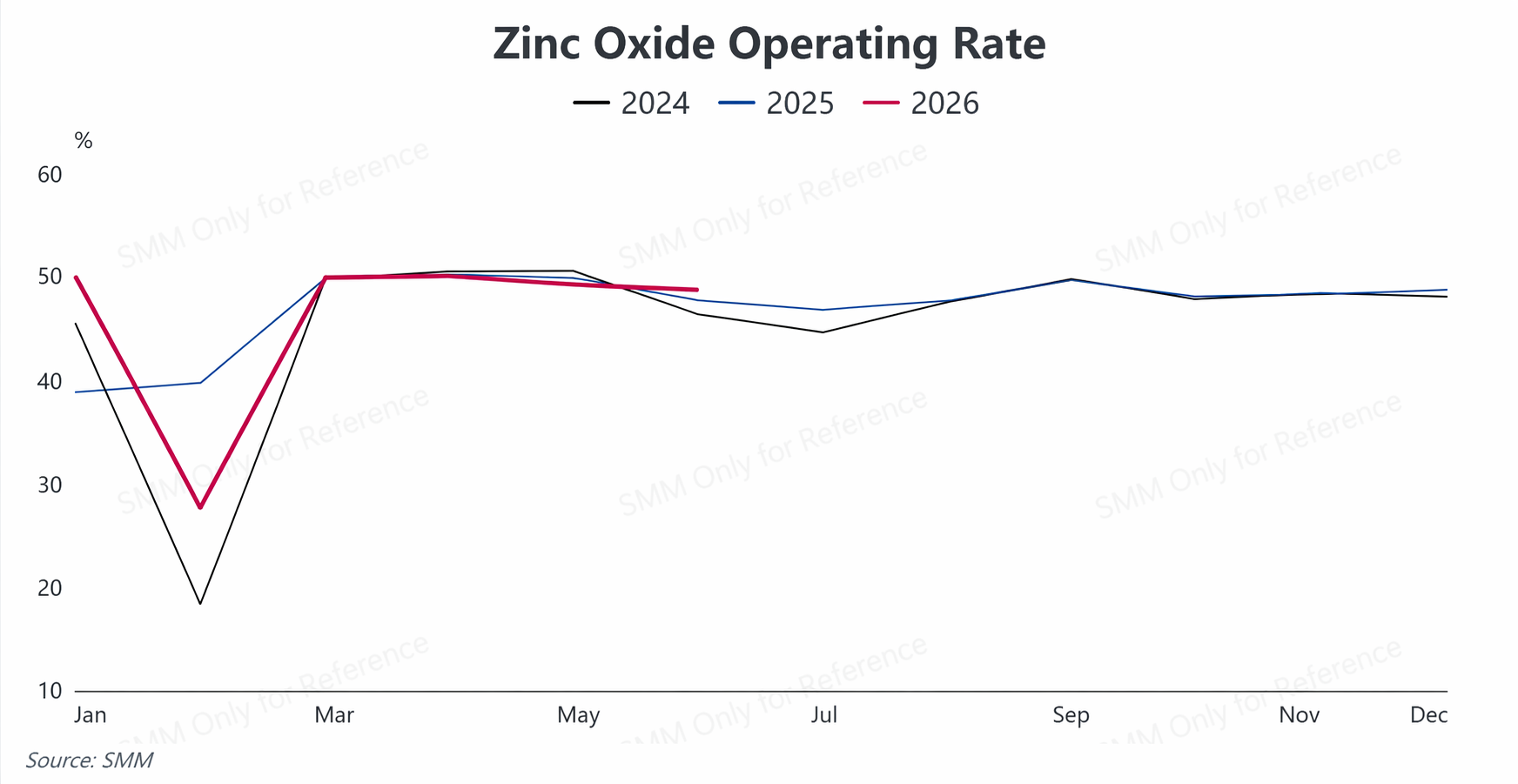

En el primer semestre de 2026, la oferta de la industria del óxido de zinc mostró una característica general de “contracción de la producción y debilitamiento de la tasa de operación”. Antes y después del Año Nuevo chino, los precios del zinc se dispararon más de lo esperado, lo que llevó a los usuarios finales a mantenerse al margen y resistir los precios altos. La duración promedio de las vacaciones en la industria alcanzó los 21,35 días, un aumento de 1,25 días en comparación con el mismo período del año anterior, lastrando la liberación de capacidad a principios de año. Después de las vacaciones, el ritmo de reanudación de la producción se mantuvo lento. En marzo, la tasa de operación de la industria repuntó brevemente por encima del 50,43%. Al entrar en la temporada baja de consumo tradicional en el segundo trimestre, sumado a los costos persistentemente altos de las materias primas que continuaron suprimiendo los márgenes de producción, la tasa de operación se redujo gradualmente del 49,95% en abril al 47,96% en junio.En general, el desempeño operativo del primer semestre siguió un patrón de “caída pronunciada durante el Año Nuevo chino – recuperación escalonada después de las vacaciones – debilitamiento nuevamente en la temporada baja”. La tasa de operación promedio de la industria en el primer semestre disminuyó 0,11 puntos porcentuales interanualmente.

Lado de la demanda: Demanda final "desigual", divergencia significativa en los sectores descendentes

En el primer semestre, la demanda de uso final de óxido de zinc se polarizó estructuralmente de manera significativa, con un mercado general mediocre y solo algunos puntos brillantes en segmentos de nicho.

El óxido de zinc de grado caucho, como producto de consumo principal en la industria, enfrentó presión de demanda. En el primer semestre, la producción y ventas de automóviles nacionales disminuyeron interanualmente, y el coeficiente de inventario de los concesionarios aumentó simultáneamente; junto con los conflictos geopolíticos en Oriente Medio que elevaron los precios de las materias primas del caucho, las empresas de neumáticos aguas abajo controlaron las adquisiciones, impactando la demanda de compra de óxido de zinc de grado caucho. El óxido de zinc de grado alimenticio se vio lastrado por la persistente debilidad de la industria porcina, con un rendimiento débil de los pedidos. El óxido de zinc de grado cerámico se vio limitado por la caída del sector inmobiliario, con un crecimiento limitado de nuevos pedidos. Solo la demanda de óxido de zinc de grado electrónico mostró una fuerte resiliencia, pero el volumen de mercado total de esta categoría fue relativamente pequeño, insuficiente para compensar la débil demanda en toda la industria.

Lado de los costos: Múltiples presiones se superponen, el mercado de materias primas sigue ajustado

En el primer semestre, las operaciones de galvanizado nacional se debilitaron interanualmente y la producción de óxido de zinc de bajo grado siguió disminuyendo. En un contexto de aumento generalizado de los precios de materias primas y auxiliares como la escoria de zinc, el óxido de zinc de baja ley y el ácido sulfúrico, los costes de producción de algunas empresas de óxido de zinc siguieron escalando.Sin embargo, limitadas por el exceso de capacidad y una demanda final mediocre, las cotizaciones del producto eran difíciles de subir al mismo ritmo, lo que dificultaba trasladar eficazmente las presiones de costes a los clientes, reduciendo así continuamente los márgenes del sector.

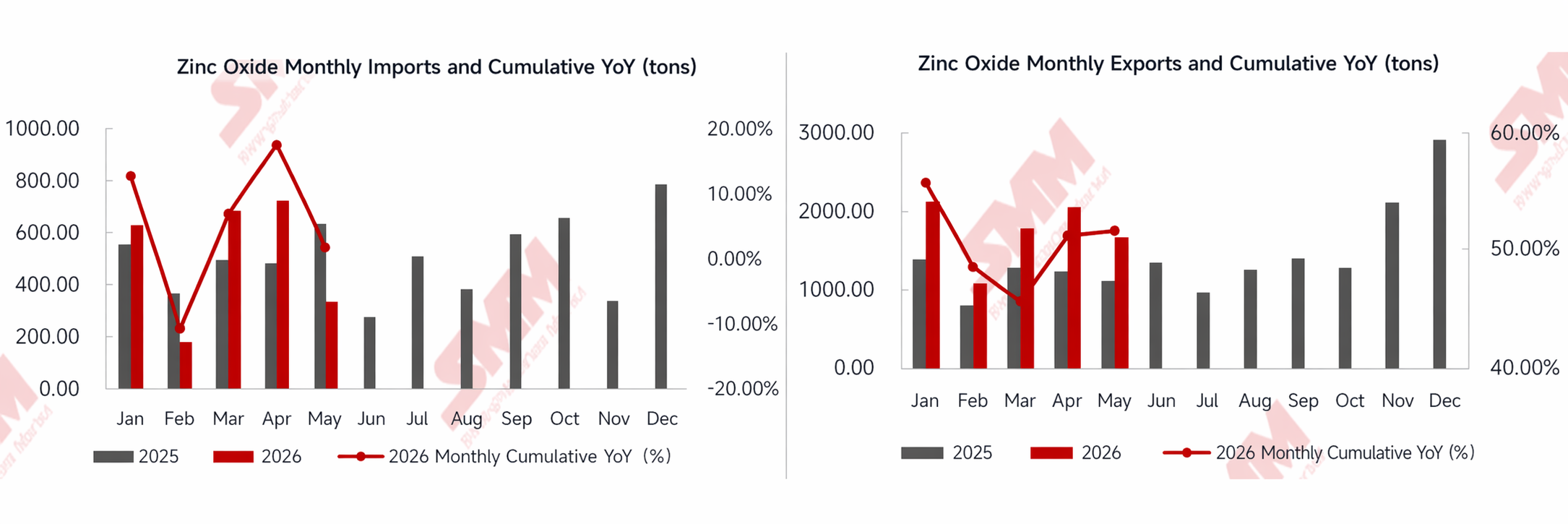

Importaciones y exportaciones: las exportaciones mantienen un alto crecimiento, las importaciones aumentan ligeramente

En el primer semestre de 2026, el comercio de óxido de zinc de China mostró un patrón de “fuertes exportaciones y suaves importaciones”.De enero a mayo, las exportaciones acumuladas de óxido de zinc alcanzaron 8 831,86 t, con un aumento interanual del 51,82 %. El fuerte crecimiento exportador se debió principalmente a dos factores: en primer lugar, la relación de precios SHFE/LME del zinc se mantuvo baja, otorgando al óxido de zinc nacional una ventaja de precio notable; en segundo lugar, industrias transformadoras como la de neumáticos continuaron trasladándose al sudeste asiático, impulsando las exportaciones de óxido de zinc como producto acompañante. Así, las exportaciones al exterior compensaron parcialmente, en cierta medida, la débil demanda interna.

En el lado de las importaciones, las compras acumuladas de enero a mayo alcanzaron 2 592,66 t, con un leve repunte interanual del 1,70 %. Actualmente, la capacidad nacional de óxido de zinc es amplia y los precios internacionales del zinc son elevados, por lo que la demanda de importación de óxido de zinc de grado industrial ordinario debería haberse visto frenada. El ligero aumento de las importaciones se debió principalmente a pequeños volúmenes de óxido de zinc de grado electrónico de alta pureza y alta gama que todavía dependen del suministro exterior, lo que impulsó marginalmente el dato global de importaciones.

II. Perspectivas para el segundo semestre

Patrón de oferta y demanda: elasticidad limitada de la oferta de materias primas, recuperación divergente de la demanda final

En el lado de las materias primas, la escasez de polvo de acería y de polvo de horno eléctrico es difícil de revertir a corto plazo. Las paradas concentradas por mantenimiento en las acerías y la lenta circulación de facturas en el mercado de materias primas recicladas seguirán limitando la oferta, manteniendo altos los costes de adquisición de materias primas para las empresas.

En el lado de la demanda, junio-agosto es la temporada baja tradicional, mientras que en septiembre-octubre, la temporada alta, se espera una recuperación gradual de la demanda. En segmentos específicos de uso final, hay aspectos estructurales positivos: la implementación del plan de inversión de 4 billones de yuanes de State Grid para el período del 15º Plan Quinquenal, con una inversión anual en la red superior a 800 mil millones de yuanes, se espera que impulse la demanda de óxido de zinc de grado electrónico; la aplicación continua de la política de canje de vehículos, junto con la expansión constante de la producción y ventas de vehículos de nueva energía, brindará cierto soporte al óxido de zinc de grado caucho.

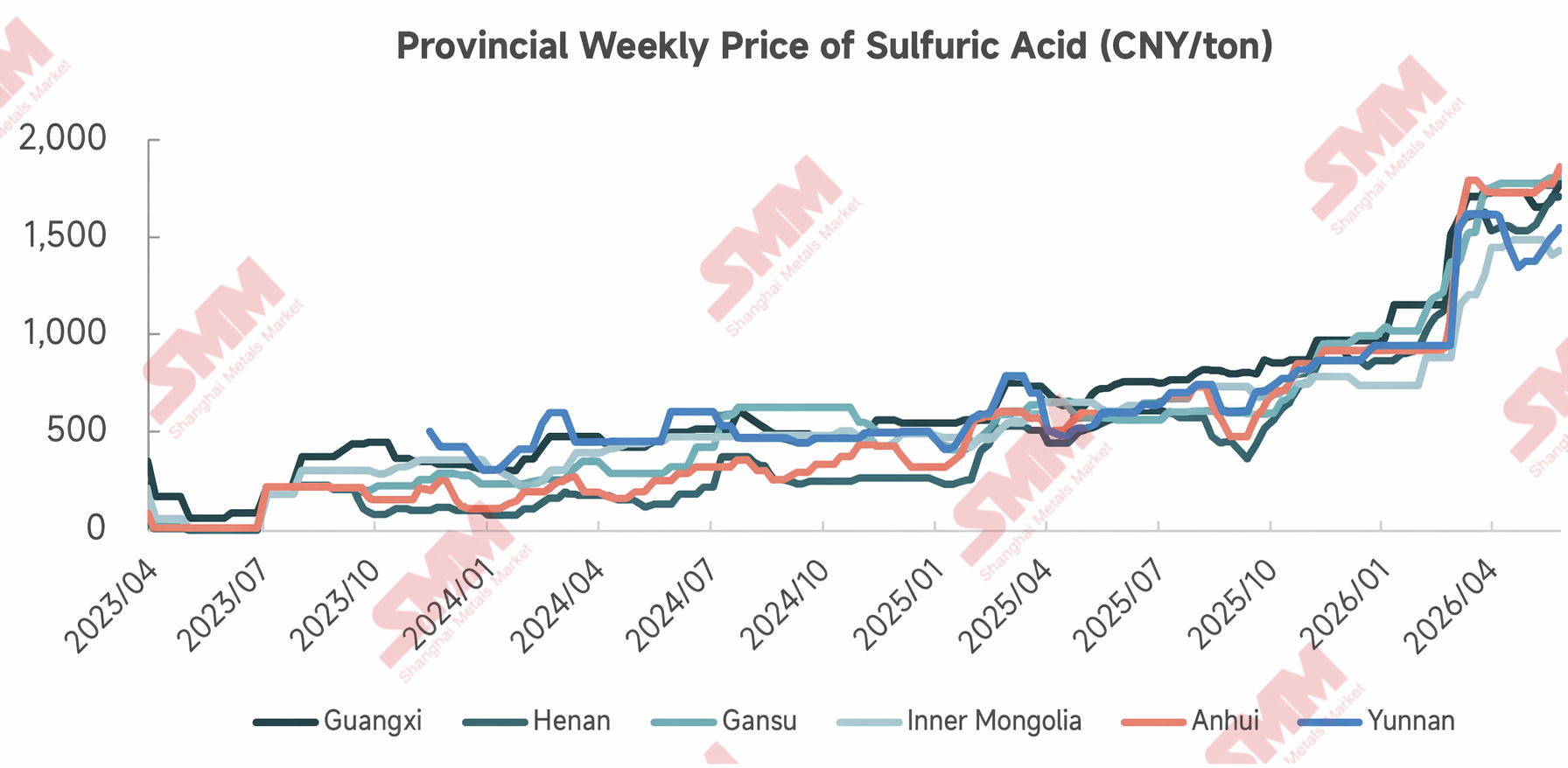

Lado de los costos: los precios de las materias primas y los costos de los materiales auxiliares fluctúan en niveles altos, con margen limitado para la recuperación de beneficios

En el frente del óxido de zinc de baja ley, el aumento persistente de los precios del carbón eleva directamente los costos energéticos en el proceso de tostación, mientras que el traslado de los costos de facturación continuará elevando el centro de precios. En cuanto a los precios del ácido sulfúrico, SMM espera que se mantengan en un punto muerto de alto nivel desde finales de junio hasta principios de julio, y que el centro de precios probablemente se desplace a la baja a finales de julio. En el lado de los costos, los altos precios del azufre proporcionan soporte, pero los sectores transformadores de fertilizantes fosfatados y dióxido de titanio enfrentan una resistencia creciente a los precios elevados, las compras se están desacelerando y los riesgos de corrección a la baja se están acumulando.

En general,

desde la perspectiva de las tendencias de desarrollo industrial, la industria del óxido de zinc está acelerando su transformación de un "dividendo de escala" a un "dividendo estructural". La reestructuración de la industria en medio del exceso de capacidad, las actualizaciones tecnológicas verdes y bajas en carbono, y el cambio estratégico de "producto que se globaliza" a "capacidad que se globaliza" se están convirtiendo en los temas principales del desarrollo de la industria.

(La información anterior se basa en la recopilación de datos de mercado y la evaluación integral del equipo de investigación de SMM, y es solo para referencia. Este artículo no constituye un consejo de inversión directo. Los clientes deben tomar decisiones prudentes y no utilizarlo como sustituto del juicio independiente. Las decisiones que tomen los clientes no están relacionadas con SMM.)