I. Tasa operativa: fuerte caída interanual; las vacaciones prolongadas dificultan la reanudación de la producción

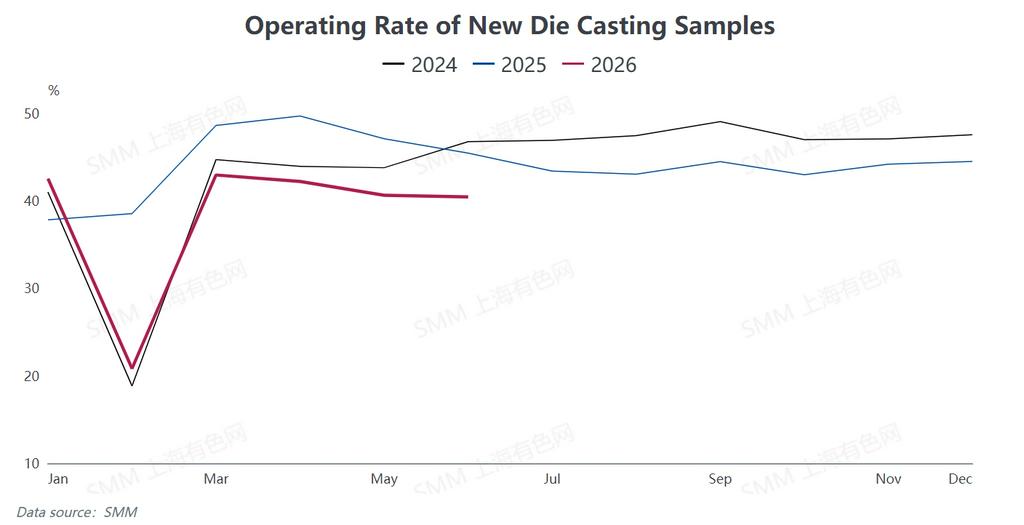

Según estadísticas de SMM, la tasa operativa promedio de los fabricantes nacionales de aleaciones de zinc para fundición a presión entre enero y junio de 2026 cayó 6,25 puntos porcentuales interanuales en comparación con el mismo período de 2025, lo que marca una evidente desaceleración en la actividad productiva general.

En torno al Festival de la Primavera, los precios del zinc se dispararon más allá de lo esperado, avivando la aversión al precio y el sentimiento de espera entre los usuarios finales aguas abajo. Como resultado, la duración de las vacaciones industriales se extendió más de lo previsto, con un promedio de paro de fábrica que alcanzó los 23,5 días, 1,1 días más que el año anterior; algunas empresas incluso suspendieron la producción durante hasta 44 días.

La industria experimentó un ritmo general lento de reanudación tras el festival, y las tasas operativas solo se recuperaron gradualmente después del Festival de los Faroles. El mercado entró brevemente en un pico estacional en marzo, empujando la tasa operativa hasta el 51,8 %, aunque el repunte no logró sostenerse. Los elevados precios del zinc a partir de abril frenaron la disposición de compra de los usuarios aguas abajo, provocando caídas consecutivas de las tasas operativas en mayo y junio. La tasa operativa de junio se situó en el 40,46 %, con un ligero descenso de 0,18 puntos porcentuales intermensuales y 5 puntos porcentuales interanuales.

La demanda terminal mostró una divergencia estructural prominente: los pedidos de los sectores de electrónica y autopartes se mantuvieron relativamente estables; la demanda de ferretería para bienes raíces se mantuvo persistentemente débil, lastrando el consumo rígido general; los pedidos de industria ligera, como equipaje y cremalleras, presentaron oscilaciones estacionales marcadas entre temporadas bajas y altas. Mientras tanto, las persistentes tensiones geopolíticas en Oriente Medio perturbaron el comercio exterior, provocando una caída sostenida en los pedidos de exportación de ferretería nacional destinados a la región.

II. Costos y Beneficios: Los Precios de las Materias Primas se Mantienen Elevados, Se Aumentan las Tarifas de Procesamiento de Aleaciones para Compensar los Riesgos

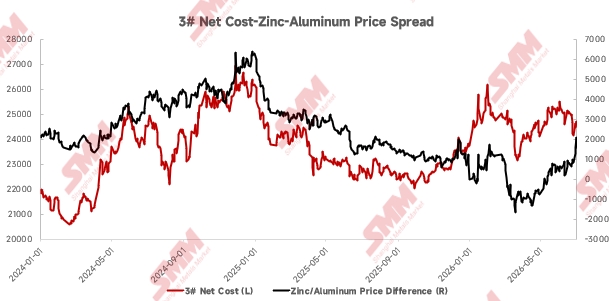

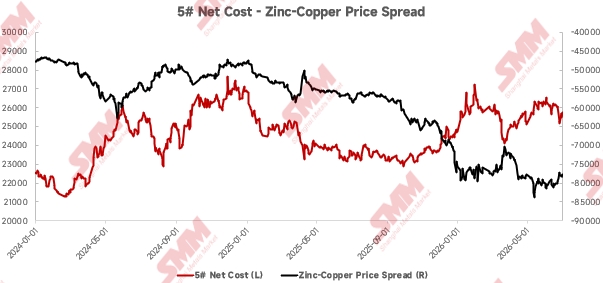

En la primera mitad de 2026, los precios de tres metales básicos —zinc, aluminio y cobre— se mantuvieron en niveles elevados, incrementando continuamente los costos de materia prima para los productores de aleaciones de zinc para fundición a presión y provocando una contracción periódica de los márgenes de beneficio industrial. Las presiones de costos surgieron de manera prominente a principios de año. El diferencial promedio mensual de precios entre el zinc y el aluminio se redujo drásticamente de 1 144 yuan/tonelada en diciembre del año pasado a apenas 140 yuan/tonelada en enero. Al cierre del primer trimestre, se configuró un escenario extremo de mercado en el que los precios del aluminio superaron temporalmente a los del zinc. Los precios del cobre también se mantuvieron estables por encima de los 100.000 yuanes/tonelada, lo que redujo aún más las ganancias de los fabricantes.

Para compensar las pérdidas derivadas de las materias primas caras, las fundiciones nacionales de aleaciones elevaron en general las tarifas de procesamiento para aliviar las tensiones operativas. A medida que las condiciones del mercado se recuperaron gradualmente, el diferencial de precios zinc-aluminio repuntó hasta un promedio mensual de 209 yuanes/tonelada en mayo, produciendo una leve recuperación de los márgenes de beneficio de la aleación de zinc 3#. En junio, el diferencial zinc-cobre se estrechó, aunque aparecieron mejoras marginales en la rentabilidad de la aleación de zinc 5#. Si bien la presión general sobre los beneficios industriales se alivió ligeramente, las ganancias se mantuvieron en un rango débil en conjunto.

III. Importación y exportación: las importaciones siguen contrayéndose mientras las exportaciones se disparan

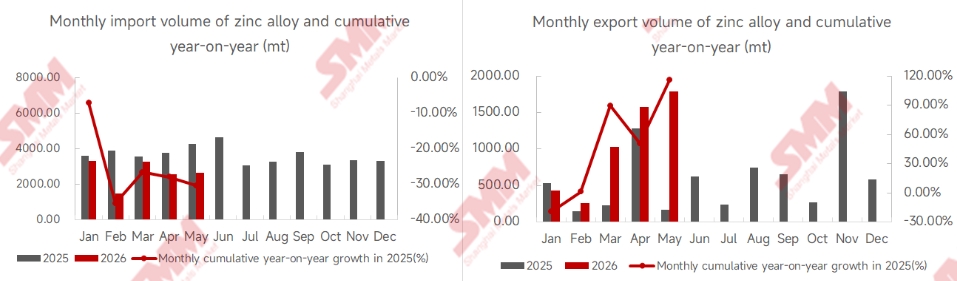

En el primer semestre de 2026, la importación y exportación de aleaciones de zinc para fundición a presión mantuvo un patrón de aumento de las exportaciones y caída de las importaciones. Según las estadísticas aduaneras, las importaciones acumuladas de China de aleaciones de zinc para fundición a presión alcanzaron las 13.259 toneladas de enero a mayo, lo que representa un descenso interanual del 30,39%; las exportaciones acumuladas se situaron en 5.088 toneladas, con un fuerte aumento interanual del 115,80%.

La continua expansión de la capacidad y el empeoramiento del exceso de capacidad en las fundiciones nacionales han impulsado la sustitución de aleaciones importadas por productos nacionales, provocando una caída continua de las importaciones. En el lado exportador, los fabricantes se beneficiaron de la competitividad de precios impulsada por la débil relación zinc Shanghái-Londres, junto con la sólida demanda de mercados emergentes como el sudeste asiático. En los envíos de mayo, la región de Taiwán de China y Vietnam representaron conjuntamente casi el 88% de las exportaciones totales, y Asia en su conjunto supuso más del 97%.

II. Perspectivas para el segundo semestre: fundamentos estables con riesgos ocultos, múltiples factores dictarán las tendencias del mercado

Lado de la demanda: apoyo político pero demanda nueva limitada, las exportaciones mantendrán su resiliencia

De cara al segundo semestre de 2026, la demanda de los usuarios finales de aleaciones de zinc para fundición a presión nacionales seguirá un patrón de volumen general estable con divergencia estructural. Aunque se han implementado sucesivas políticas de estabilización del mercado inmobiliario, existe un claro desfase antes de que los efectos de las políticas se trasladen a la demanda de ferretería para la construcción. La superficie acumulada de viviendas terminadas cayó un 23,4 % interanual hasta mayo, lo que deja escaso margen para una recuperación de la demanda a corto plazo.

El sector automotriz recibe un respaldo sostenido de la política de subvenciones a la sustitución de vehículos. Sin embargo, las mejoras de aligeramiento para vehículos de nueva energía han reducido de forma constante el consumo de aleaciones de zinc por vehículo, lo que se traduce en un débil apoyo incremental de este segmento. El sector de electrodomésticos disfruta del doble viento a favor de las subvenciones por sustitución y los incentivos a la nueva compra, aunque la atenuación del efecto subvención ha ido debilitando el estímulo marginal de la demanda.

Desde una perspectiva estacional, el periodo de junio a agosto constituye la temporada baja tradicional, con una demanda general moderada. Se espera un repunte cíclico de la demanda en la temporada alta de septiembre a octubre, pero el crecimiento global de la demanda interna para todo el año seguirá siendo modesto. En comparación con el débil consumo interno, las exportaciones, aunque de reducido volumen, se perfilan como el gran punto luminoso de la demanda anual. El ratio zinc Shanghái-Londres, persistentemente favorable, junto con el constante crecimiento de la demanda en mercados exteriores como Vietnam, la región china de Taiwán y Bangladés, probablemente mantendrán un fuerte incremento de las exportaciones de aleaciones de zinc para fundición a presión en el segundo semestre.

Lado de la oferta: persistirá una grave sobrecapacidad y se acelerará la consolidación del sector

La presión por el lado de la oferta sigue siendo notable, ya que las fundiciones nacionales continúan ampliando su capacidad de aleaciones de zinc para fundición, lo que lastra al sector con una sobrecapacidad crónica. Los fabricantes privados de aleaciones se enfrentan a una competencia creciente por el suministro de aleaciones de bajo coste que liberan las fundiciones, lo que impulsa un giro generalizado hacia modelos de negocio de orientación comercial en todo el sector.

Los vientos en contra gemelos del excedente de capacidad y el estancamiento de la demanda nacional han creado una paradoja de feroz competencia de precios junto con unos costes elevados de las materias primas, agravando las tensiones operativas de las pequeñas y medianas empresas privadas. Algunos fabricantes han virado hacia la producción de aleaciones personalizadas y la operación diferenciada para mantenerse viables, pero la situación de sobrecapacidad generalizada no puede revertirse a corto plazo y la consolidación del sector cobrará un ritmo cada vez mayor.