Resumen

El mercado de aluminio secundario en el exterior experimentó un patrón de «subida–estabilización–descenso» durante la primera mitad de 2026. Impulsados por los precios más altos del aluminio en la LME, la escalada de tensiones geopolíticas en Oriente Medio y las expectativas de una oferta más ajustada, los precios de la chatarra de aluminio y del ADC12 subieron con fuerza durante el segundo trimestre. A medida que la logística se normalizó gradualmente, las primas de riesgo geopolítico se desvanecieron, los precios de la LME se debilitaron y la demanda downstream se mantuvo débil, el mercado volvió a centrarse en los fundamentos de oferta y demanda.

Más allá de los movimientos de precios, el primer semestre de 2026 marcó un punto de inflexión importante en el mercado mundial de chatarra de aluminio. Una serie de novedades normativas —como las restricciones temporales a la exportación de chatarra de aluminio de los EAU, la propuesta de la UE de un impuesto del 15 % a las exportaciones de chatarra de aluminio y la investigación estadounidense HB9161 sobre las exportaciones de chatarra— pusieron de relieve un creciente enfoque mundial en la seguridad de los recursos y el reciclaje doméstico. La chatarra de aluminio se considera cada vez más no solo como una materia prima comercializable, sino también como un recurso estratégico que respalda la competitividad industrial, la descarbonización y la resiliencia de las cadenas de suministro.

SMM prevé que el mercado de aluminio secundario del sudeste asiático esté cada vez más impulsado por la demanda en el segundo semestre de 2026. Aunque los acontecimientos geopolíticos y las políticas de protección de recursos podrían seguir apoyando la chatarra de aluminio de alta calidad y generar volatilidad a corto plazo, la recuperación de la demanda downstream seguirá siendo el factor clave que determine los precios del ADC12 y la tendencia general del mercado.

1.0 Revisión de precios

Los riesgos de suministro impulsaron los precios al alza mientras el mercado descontaba expectativas en lugar de escaseces físicas

El mercado de aluminio secundario en el exterior experimentó tres fases diferenciadas durante la primera mitad de 2026.

La primera fase, que abarcó desde el primer trimestre hasta principios del segundo, se caracterizó por amplios aumentos de precios en los mercados de chatarra de aluminio y ADC12. Impulsados por la subida de los precios del aluminio en la LME, la escalada de tensiones geopolíticas en Oriente Medio y la creciente preocupación por las interrupciones en las cadenas de suministro, los participantes del mercado fueron descontando cada vez más los riesgos de suministro futuros en lugar de las escaseces físicas inmediatas.

La segunda fase se desarrolló durante la primera mitad del segundo trimestre. A medida que se intensificaban las tensiones geopolíticas, las preocupaciones por el transporte marítimo a través del estrecho de Ormuz y el mar Rojo aumentaron significativamente. Los participantes del mercado se preocuparon cada vez más no solo por los retrasos en el transporte, sino también por la estabilidad del suministro de chatarra de aluminio procedente del Medio Oriente. Al mismo tiempo, los Emiratos Árabes Unidos introdujeron restricciones temporales a la exportación para ciertas categorías de residuos industriales y chatarra metálica, lo que reforzó las expectativas de una menor disponibilidad de chatarra de aluminio de alta calidad en toda Asia. Como resultado, los precios de la chatarra de aluminio entraron en un período de rápida apreciación.

La tercera fase comenzó a finales de junio. A medida que la logística se normalizó gradualmente y las preocupaciones por las interrupciones del suministro se disiparon, la prima de riesgo geopolítico incorporada en los precios del aluminio comenzó a desvanecerse. Mientras tanto, el debilitamiento de los precios del aluminio en la LME y la débil demanda aguas abajo llevaron a los precios tanto del ADC12 como de la chatarra de aluminio a una fase de corrección, devolviendo al mercado a la dinámica fundamental de oferta y demanda.

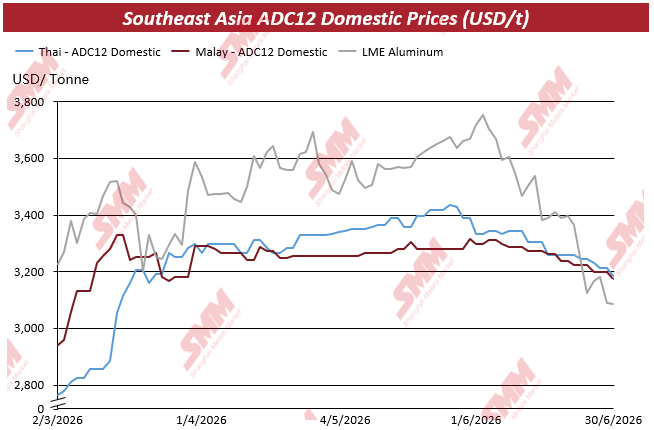

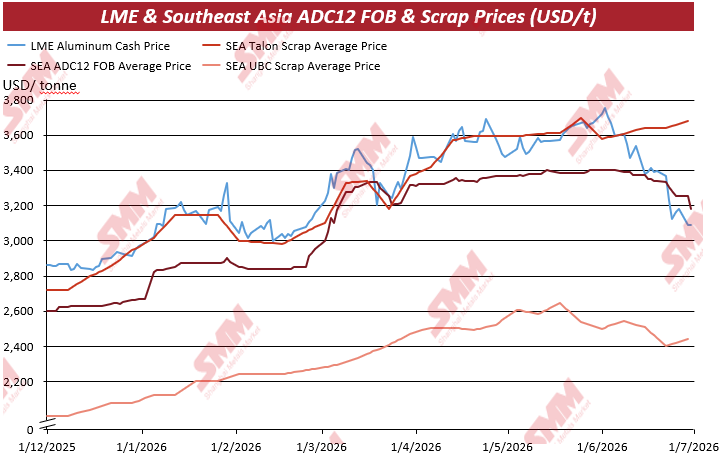

Según la evaluación de precios de SMM, el aluminio de la LME se mantuvo como el principal referente para el mercado de aluminio secundario en el extranjero durante el primer semestre. Impulsado por las preocupaciones sobre el suministro, el precio del aluminio a tres meses en la LME subió de aproximadamente US$ 3.156,5/t a finales de febrero a más de US$ 3.500/t a principios de marzo. Aunque los precios se corrigieron temporalmente después, el aluminio de la LME continuó fluctuando dentro del rango de US$ 3.400–3.600/t durante abril y mayo, proporcionando un fuerte soporte de costos para las aleaciones ADC12 y la chatarra de aluminio en el sudeste asiático.

Apoyados por los precios más altos de la LME, los precios del ADC12 en el sudeste asiático también subieron. Los precios internos del ADC12 en Tailandia subieron de menos de US$ 2.800/t a principios de marzo a más de US$ 3.400/t a finales de junio, mientras que los precios internos en Malasia se recuperaron de menos de US$ 3.000/t a alrededor de US$ 3.300/t. Las cotizaciones FOB en la región siguieron una tendencia similar. Los precios de la chatarra de Talon, Tense y UBC se fortalecieron junto con el ADC12, y la chatarra de alta calidad superó a las aleaciones terminadas.

Sin embargo, este repunte no fue impulsado por un mayor consumo downstream. En cambio, reflejó una reevaluación generalizada del mercado sobre la disponibilidad futura de suministro.

Según las encuestas de mercado de SMM, los operadores estaban menos preocupados por la disponibilidad inmediata del material que por si aún podrían asegurar suministros estables en los próximos meses. En un contexto de expectativas de endurecimiento de la oferta, muchos proveedores redujeron las ventas al contado anticipando precios más altos, mientras que los consumidores downstream aceleraron las compras para asegurar chatarra de calidad superior. En consecuencia, los precios para Talon y Tense aumentaron más rápidamente que los del ADC12.

Los productores de aleaciones terminadas enfrentaron una situación diferente. Aunque los costes de las materias primas aumentaron significativamente, los productores no pudieron trasladar completamente los mayores costes a downstream. Para los productores de ADC12, las subidas sostenidas de precios dependían en última instancia de si los fundidores a presión, los fabricantes de componentes para automoción y otros usuarios finales estaban dispuestos a aceptar cotizaciones más altas. Dado que los pedidos downstream no mejoraron de manera significativa, la capacidad del mercado para absorber costes más elevados se mantuvo limitada.

Este desequilibrio se hizo cada vez más evidente durante la segunda mitad del segundo trimestre.

Aunque los precios de la chatarra de calidad superior se mantuvieron relativamente firmes, las ganancias en los precios del ADC12 empezaron a perder impulso. A medida que mejoraba la logística en Oriente Medio y las preocupaciones sobre el suministro se aliviaban gradualmente, la prima de riesgo geopolítica acumulada a principios de año comenzó a desvanecerse. Al mismo tiempo, los precios más débiles del aluminio en la LME redujeron aún más el soporte de costes para el ADC12 de ultramar.

Según las evaluaciones de SMM, las cotizaciones FOB para el ADC12 del sudeste asiático retrocedieron gradualmente hasta situarse en el rango de US$3.100–3.200/t después de junio, con algunas transacciones al contado acercándose a US$3.150/t. En el mercado de chatarra, el Talon de calidad superior se mantuvo comparativamente resistente, mientras que las latas de aluminio (UBC) y la chatarra de menor calidad comenzaron a corregir antes.

Este movimiento de precios ilustra claramente que el repunte del primer semestre fue impulsado principalmente por las expectativas de oferta y no por mejoras genuinas en la demanda downstream. Una vez que los riesgos de suministro se aliviaron, la valoración del mercado volvió inevitablemente a los fundamentos del consumo, y la demanda de los usuarios finales se convirtió de nuevo en el factor dominante que influye en la dirección de los precios.

2.0 Oferta, Demanda y Flujos Comerciales

Actividad comercial normalizada al sustituir la demanda las preocupaciones de oferta

A medida que las interrupciones en el suministro se aliviaron gradualmente durante el segundo trimestre, el mercado extranjero de aluminio secundario entró en una nueva fase de ajuste. En lugar de experimentar una escasez total de materias primas, el mercado se caracterizó por una oferta temporalmente ajustada junto con una recuperación de la demanda downstream más lenta de lo esperado. Este desequilibrio desplazó gradualmente el poder de fijación de precios lejos de las preocupaciones por la oferta y lo devolvió hacia los fundamentos del mercado.

Por el lado de la oferta, la escalada de tensiones geopolíticas en Oriente Medio y las restricciones temporales de los EAU a las exportaciones de chatarra de aluminio intensificaron inicialmente las preocupaciones sobre la disponibilidad de chatarra de alta calidad. Muchos comerciantes se mostraron cada vez más reacios a vender cargamentos al contado, mientras que los consumidores downstream aceleraron sus compras para asegurar materias primas ante posibles interrupciones del suministro. En consecuencia, la actividad de compra en el sudeste asiático se fortaleció durante la primera mitad del segundo trimestre.

Sin embargo, a medida que las condiciones de envío mejoraron y la logística volvió gradualmente a la normalidad, las expectativas de suministro se estabilizaron. Las preocupaciones anteriores sobre interrupciones prolongadas comenzaron a desvanecerse y el sentimiento del mercado se volvió notablemente más racional. Al mismo tiempo, varios procesadores de chatarra cambiaron su estrategia de acumular existencias a liquidarlas en respuesta al debilitamiento de las expectativas de precios, lo que mejoró la disponibilidad al contado en los mercados regionales.

La demanda, sin embargo, no logró recuperarse al mismo ritmo.

Según las encuestas de mercado de SMM, la mayoría de los productores de ADC12 en el sudeste asiático informaron solo mejoras modestas en los pedidos de los sectores automotriz, de fundición a presión y de fabricación industrial. Por lo tanto, las estrategias de compra se mantuvieron conservadoras, y la mayoría de los fabricantes continuaron operando bajo compras just-in-time y mantuvieron inventarios relativamente bajos. Pocas empresas mostraron disposición a reconstruir las existencias de materias primas a pesar de los anteriores aumentos de precios.

Varios participantes del mercado también indicaron que los mayores costos de la chatarra no podían trasladarse por completo a los clientes downstream. Como resultado, los precios reales de transacción en muchos casos se mantuvieron US$50–100/t por debajo de las cotizaciones vigentes del mercado, lo que refleja un sentimiento de compra cauteloso y una aceptación limitada de los precios más altos de las aleaciones por parte de los clientes downstream.

Las estadísticas comerciales ilustran aún más el cambio en el comportamiento de compra.

Según datos de SMM, la ASEAN importó aproximadamente 106.300 toneladas métricas de chatarra de aluminio en abril de 2026, mientras que las exportaciones totalizaron aproximadamente 59.000 toneladas métricas, resultando en importaciones netas de aproximadamente 47.300 toneladas métricas. En mayo, las importaciones aumentaron a aproximadamente 116.400 toneladas métricas, mientras que las exportaciones también subieron a alrededor de 69.900 toneladas métricas, dejando las importaciones netas prácticamente sin cambios en aproximadamente 46.500 toneladas métricas.

Aunque las importaciones brutas aumentaron en más de 10.000 toneladas métricas intermensual, el correspondiente incremento de las exportaciones implicó que las importaciones netas se mantuvieran relativamente estables. Esto sugiere que los mayores volúmenes de importación fueron absorbidos principalmente por los requisitos de producción en curso y la circulación comercial normal, en lugar de contribuir a una acumulación significativa de inventarios en la región.

En otras palabras, el mercado estaba reponiendo flujo de material en lugar de inventarios.

El comportamiento de los precios también comenzó a divergir entre la chatarra de aluminio de primera calidad y las aleaciones secundarias acabadas.

La chatarra de grado superior, incluyendo Talon y Tense, siguió beneficiándose de las preocupaciones sobre la disponibilidad de recursos y el endurecimiento del respaldo normativo, lo que permitió que los precios se mantuvieran comparativamente resistentes. En cambio, el ADC12 está más directamente expuesto a la demanda de manufactura de uso final. Dado que los pedidos de los sectores automotriz y de fundición a presión se recuperan solo gradualmente, los precios de las aleaciones enfrentaron una mayor presión a la baja, ya que los productores lucharon por trasladar los mayores costos de materias primas a lo largo de la cadena de suministro.

A finales del segundo trimestre, el mercado había evolucionado cada vez más hacia un patrón de "precios resistentes de materias primas frente a precios de aleaciones acabadas más débiles". Esta divergencia redujo significativamente los márgenes de los productores de aluminio secundario, destacando la creciente desconexión entre los costos de las materias primas upstream y el poder adquisitivo downstream.

En general, el primer semestre de 2026 representó un período de reequilibrio del mercado más que de escasez absoluta de suministro. Las interrupciones en el suministro aceleraron las compras en las primeras etapas del año, pero la recuperación más lenta de la demanda limitó en última instancia la sostenibilidad de las subidas de precios. A medida que las preocupaciones geopolíticas se disipaban gradualmente, el comportamiento de compra, la gestión de inventarios y los flujos comerciales regionales volvieron a orientarse hacia los fundamentos, sentando las bases para un mercado más impulsado por la demanda en la segunda mitad de 2026.

3.0 La protección de recursos está reconfigurando el comercio mundial de chatarra de aluminio

Las políticas se están convirtiendo en un factor estructural de precios

Si bien los movimientos de precios en el primer semestre reflejaron en gran medida la reevaluación del mercado sobre los riesgos de suministro, los avances normativos están empezando a reconfigurar la estructura a largo plazo del comercio mundial de chatarra de aluminio.

A medida que los gobiernos ponen mayor énfasis en la resiliencia industrial, la descarbonización y las estrategias de economía circular, la chatarra de aluminio se considera cada vez más un recurso estratégico y no una simple materia prima comerciable. En la primera mitad de 2026 se produjo una serie de iniciativas políticas de las principales economías, todas ellas apuntando en la misma dirección: retener más aluminio reciclable en los mercados nacionales para apoyar la fabricación local y reforzar la seguridad de la cadena de suministro.

Entre estas medidas, las restricciones temporales a la exportación de los EAU tuvieron el impacto más inmediato en los compradores asiáticos.

Como uno de los proveedores importantes de chatarra de aluminio de la región, los EAU anunciaron la Decisión Ministerial N.º 105 de 2026, que introdujo una prohibición temporal de cuatro meses a la exportación de determinados residuos industriales y chatarra metálica, incluidos varios productos de chatarra de aluminio clasificados bajo el código HS7602. Los contratos internacionales vigentes aún podían solicitar exenciones, pero el anuncio aumentó de inmediato la preocupación por la disponibilidad de chatarra de Oriente Medio.

Para los mercados dependientes de las importaciones, como India, Corea del Sur y partes del Sudeste Asiático, la política reforzó las expectativas de una oferta más restringida de chatarra de primera calidad. Los compradores aceleraron sus planes de compra, mientras que los proveedores se mostraron cada vez más cautelosos a la hora de comprometer volúmenes a largo plazo, lo que contribuyó a un mayor soporte de precios para el material de alta calidad.

Más importante aún, la política de los EAU no debe considerarse una medida aislada.

En los últimos años, el país ha seguido reforzando su marco de economía circular y su estrategia de reciclaje industrial, fomentando que se procese más chatarra a nivel nacional en lugar de exportarse como materia prima. A medida que se expande la capacidad local de aluminio secundario, retener los recursos reciclables de mayor valor dentro del país se ha convertido en un objetivo industrial cada vez más importante. En consecuencia, los riesgos futuros de suministro para los compradores asiáticos pueden surgir no solo de interrupciones logísticas o geopolíticas, sino también de la evolución de las políticas de gestión de recursos.

Europa avanza en una dirección similar, aunque a través de instrumentos de política diferentes.

Impulsada por el Pacto Industrial Limpio, las iniciativas de economía circular y las estrategias industriales relacionadas con el CBAM, la Unión Europea ha puesto cada vez más énfasis en mejorar la disponibilidad de materias primas secundarias para los fabricantes nacionales. SMM entiende que la UE está proponiendo un impuesto a la exportación del 15 % sobre la chatarra de aluminio, que se espera entre en vigor en septiembre, con el objetivo de desalentar las exportaciones y priorizar el reciclaje nacional.

De implementarse la propuesta, aumentaría el costo de abastecimiento de chatarra de aluminio europea para los compradores extranjeros, al tiempo que reduciría la competitividad de las exportaciones europeas. Dado el papel de Europa como proveedor de chatarra de alta calidad, los consumidores asiáticos podrían enfrentar mayores costos de adquisición y una competencia intensificada por fuentes de suministro alternativas.

Estados Unidos también está enviando una señal política importante.

Aunque la Ley de Cadenas de Suministro Seguras de Aluminio (HB9161) no ha introducido restricciones directas a la exportación, exige una investigación sobre si las exportaciones a gran escala de chatarra de aluminio podrían socavar la competitividad manufacturera y la seguridad de la cadena de suministro de Estados Unidos. La iniciativa refleja un cambio más amplio en el pensamiento político: el aluminio reciclado se considera cada vez más un recurso industrial estratégico que apoya la manufactura nacional, en lugar de un simple producto de exportación.

En el contexto de las iniciativas de relocalización, la expansión de la producción de vehículos eléctricos y la inversión continua en la manufactura estadounidense, se espera que la importancia estratégica de la chatarra de aluminio crezca aún más. Incluso sin controles de exportación inmediatos, la legislación ya ha influido en las expectativas del mercado, lo que ha llevado a los participantes a reevaluar la disponibilidad a largo plazo de chatarra estadounidense de alta calidad.

En conjunto, las restricciones a la exportación de los EAU, el impuesto a la exportación propuesto por la UE y la revisión de la cadena de suministro de Estados Unidos apuntan hacia una tendencia estructural común.

En lugar de maximizar las exportaciones de materiales reciclables, los gobiernos priorizan cada vez más la creación de valor nacional, la competitividad industrial y la seguridad de los recursos. Esto marca un cambio significativo en el papel de la chatarra de aluminio dentro del mercado mundial de metales.

Para los productores de aluminio secundario en el extranjero, las implicaciones van mucho más allá de la volatilidad de precios a corto plazo. Los precios futuros dependerán no solo de los movimientos del LME y los equilibrios físicos entre oferta y demanda, sino cada vez más de la dirección de las políticas, los flujos comerciales regionales y el acceso a chatarra de alta calidad.

A medida que el comercio mundial de chatarra de aluminio se regionaliza, asegurar un suministro fiable a largo plazo podría llegar a ser tan importante como gestionar el propio riesgo de precio.

Perspectivas para el segundo semestre de 2026

La demanda impulsará los precios mientras las políticas configuran los costos

De cara al segundo semestre de 2026, se espera que el mercado de aluminio secundario en el extranjero entre en una nueva fase en la que la demanda descendente, en lugar de las interrupciones del suministro, se convierta en el principal motor de los precios.

Las fuertes preocupaciones por el suministro que caracterizaron la primera mitad del año se han aliviado gradualmente. Las condiciones de envío a través de Oriente Medio han mejorado, los flujos de carga se han estabilizado y la disponibilidad al contado se ha recuperado en comparación con el pico de las tensiones geopolíticas. Al mismo tiempo, las conversaciones del mercado con los procesadores de chatarra sugieren que la reducción de existencias está reemplazando gradualmente al almacenamiento a medida que las expectativas se desplazan hacia un entorno de precios más suaves. Esto no implica que la chatarra de aluminio se haya vuelto abundante de la noche a la mañana, sino que la narrativa del mercado está pasando de las compras de pánico a una adquisición más selectiva.

A pesar de la mejora de la disponibilidad, es poco probable que la chatarra de aluminio de alta calidad tenga un exceso de oferta estructural.

Las políticas de protección de recursos introducidas por los EAU, el impuesto a la exportación propuesto por la UE y los debates políticos en curso en Estados Unidos sugieren que los gobiernos priorizan cada vez más el reciclaje nacional y la competitividad industrial. Se espera que estas medidas reduzcan la disponibilidad de chatarra de alta calidad a largo plazo, incluso si la logística a corto plazo continúa normalizándose. En consecuencia, es probable que los grados de chatarra de alta calidad como Talon, Tense y UBC de primera calidad se mantengan relativamente bien respaldados en comparación con los materiales de menor calidad.

Sin embargo, se espera que la demanda siga siendo la variable clave durante el segundo semestre.

Según las encuestas de mercado de SMM, la mayoría de los productores de aleaciones secundarias en el sudeste asiático siguen informando de un comportamiento de compra cauteloso por parte de los clientes descendentes. La producción automotriz, la actividad de fundición a presión y la manufactura industrial aún no han mostrado una recuperación generalizada, lo que lleva a los compradores a mantener estrategias de adquisición justo a tiempo en lugar de reconstruir inventarios de forma agresiva. Los volúmenes reales de transacciones se mantienen moderados, y muchos participantes del mercado esperan solo una mejora gradual del consumo durante la segunda mitad del año.

En este contexto, se espera que el aluminio del LME siga siendo el principal referente de precios para los mercados de aluminio secundario en el extranjero. Los movimientos de los precios del LME seguirán influyendo en las cotizaciones de ADC12 y en las valoraciones de la chatarra, en particular bajo el mecanismo de fijación de precios ampliamente adoptado de LME más prima de conversión. Sin embargo, a diferencia de la primera mitad del año, es poco probable que unos precios más fuertes del LME por sí solos desencadenen un repunte sostenido si la demanda descendente sigue siendo débil.

A más largo plazo, se espera que las políticas de manufactura con bajas emisiones de carbono proporcionen un apoyo estructural a la demanda de aluminio reciclado. Aunque el CBAM no determina directamente los movimientos de precios a corto plazo en el sudeste asiático, sigue reforzando la importancia estratégica del aluminio reciclado dentro de las cadenas de suministro mundiales. A medida que los fabricantes de automóviles y los consumidores industriales priorizan cada vez más los materiales con bajas emisiones de carbono, se espera que la demanda de aluminio secundario se fortalezca con el tiempo. No obstante, es poco probable que estos impulsores estructurales compensen plenamente el consumo más débil a corto plazo durante el segundo semestre de 2026.

Sobre la base del equilibrio actual entre oferta y demanda y el sentimiento predominante del mercado, SMM espera que los precios FOB del ADC12 del sudeste asiático fluctúen en el rango de 3.050–3.200 USD/tm durante el segundo semestre de 2026, y es probable que el mercado se mantenga dentro de un rango. Si el aluminio del LME sigue debilitándose, los precios podrían probar el extremo inferior del rango. Por el contrario, cualquier repunte impulsado únicamente por la evolución geopolítica se espera que sea temporal, a menos que vaya acompañado de una mejora significativa de la demanda descendente.

De cara al futuro, varios factores merecen una atención especial. Entre ellos se incluyen la implementación del impuesto a la exportación de chatarra de aluminio propuesto por la UE, el progreso de la investigación de la HB9161 de Estados Unidos, la evolución de la geopolítica en Oriente Medio y el ritmo de recuperación de las industrias automotriz y de fundición a presión del sudeste asiático. En conjunto, estas variables determinarán no solo la dirección de los precios, sino también los flujos comerciales y las estrategias de adquisición futuras en toda la región.

En general, se espera que el mercado del segundo semestre transite hacia un entorno de precios impulsado por la demanda en el que las políticas configuren cada vez más los costos en lugar del sentimiento del mercado a corto plazo. Los riesgos geopolíticos aún pueden desencadenar una volatilidad temporal, pero sin un consumo descendente más fuerte, es probable que la apreciación sostenida de los precios siga siendo limitada.

Visión de SMM

SMM considera que el desarrollo más significativo en el mercado de aluminio secundario en el extranjero durante el primer semestre de 2026 fue no la corrección de los precios, sino el cambio en la lógica de fijación de precios del mercado.

Durante la primera mitad del año, los participantes del mercado inicialmente valoraron los riesgos geopolíticos, las posibles interrupciones del suministro y el endurecimiento de la disponibilidad de materias primas. A medida que estas preocupaciones se aliviaron gradualmente, los precios reflejaron cada vez más la demanda descendente real y la actividad de compra. Esta transición marca un cambio fundamental en la forma en que es probable que se comporten los mercados de aluminio secundario en el extranjero en el futuro.

Al mismo tiempo, la chatarra de aluminio está experimentando una transformación más amplia dentro del panorama industrial mundial. En lugar de ser vista únicamente como una materia prima comercializable, se la reconoce cada vez más como un recurso estratégico que apoya la competitividad manufacturera, la resiliencia de la cadena de suministro y la transición hacia una economía circular. Las recientes iniciativas políticas introducidas por los EAU, la Unión Europea y Estados Unidos apuntan todas en la misma dirección a largo plazo: reforzar el acceso nacional a los materiales reciclables y reducir la dependencia del suministro externo.

A corto plazo, el aluminio del LME seguirá proporcionando el principal referente de precios para los mercados de aluminio secundario en el extranjero, mientras que la demanda descendente determinará la sostenibilidad de cualquier recuperación de precios. A más largo plazo, se espera que las políticas de protección de recursos, la regionalización del comercio de chatarra y la seguridad de la cadena de suministro se conviertan en factores estructurales de fijación de precios cada vez más importantes.

Para los participantes del mercado a lo largo de la cadena de valor del aluminio secundario, la competitividad futura dependerá no solo de gestionar la volatilidad de los precios, sino también de asegurar un acceso estable a chatarra de alta calidad, diversificar los canales de adquisición y construir cadenas de suministro más resilientes en un mercado mundial cada vez más impulsado por las políticas.

![Conflictos geopolíticos junto con la reducción de inventarios impulsan al aluminio de SHFE y LME a subir gradualmente en el corto plazo [SMM Informe Matutino del Aluminio]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)

![La producción y las ventas de automóviles en el primer semestre cayeron interanualmente, el tira y afloja del ADC12 entre vendedores y compradores se movió lateralmente [Comentario matutino sobre aleación de aluminio fundido de SMM]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)