SMM, 10 de julio:

I. Resina EVA de grado fotovoltaico: un verdadero mercado «montaña rusa»

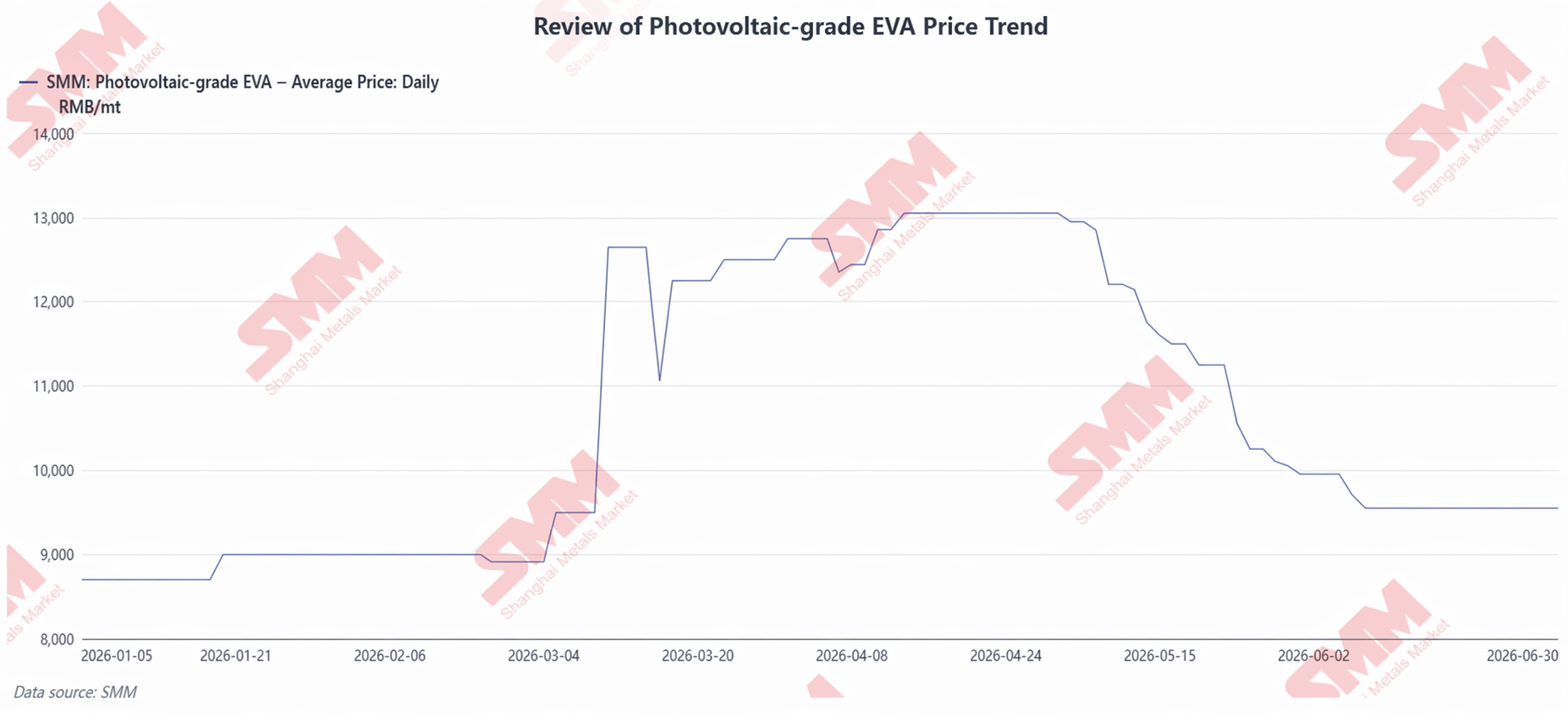

En el primer semestre de 2026, los precios de la resina EVA de grado fotovoltaico experimentaron un ciclo completo de «lateralización en mínimos – impulso alcista – consolidación en máximos – aceleración de caídas – tocar fondo y estabilizarse», con oscilaciones superiores al 50%.

1. Evolución de precios

A principios de año, los precios de la resina EVA de grado fotovoltaico se mantuvieron en un rango bajo de 8.700-9.000 yuan/tonelada métrica. Las plantas petroquímicas afrontaban una elevada presión de inventarios, y el sector se encontraba en pérdidas o en una situación de baja rentabilidad. Los productores de película aguas abajo consumían principalmente sus existencias previas de materias primas, y su ritmo de compras era prudente. La ventana de urgencia exportadora se abrió justo antes de la entrada en vigor en marzo de la supresión de las devoluciones del impuesto a la exportación. La producción programada de módulos de China se disparó de 27,19 GW en febrero a 36,46 GW, impulsando la producción programada de película, y los precios de la resina pasaron rápidamente de 9.000 yuan/tonelada métrica a 12.650 yuan/tonelada métrica, una subida extremadamente rápida. En abril, los precios de la resina se consolidaron en máximos de 12.250-13.050 yuan/tonelada métrica, y a mediados de mes alcanzaron el pico del primer semestre. En mayo, la ventana de urgencia exportadora se cerró oficialmente, la producción programada de los usuarios finales se contrajo drásticamente, la demanda de materia prima para película se debilitó rápidamente y los inventarios sectoriales de resina siguieron aumentando. Además, con la distensión de las tensiones entre EE. UU. e Irán, los precios internacionales del crudo bajaron notablemente, y el soporte de costes de las materias primas del EVA se debilitó, empujando los precios de la resina a una trayectoria bajista sostenida. En junio, a medida que las plantas petroquímicas controlaron proactivamente la producción para sostener los precios y la demanda de reposición indispensable de los productores de película siguió materializándose, los inventarios del sector se redujeron de forma constante. La anterior presión elevada de inventarios se alivió claramente, y los precios del EVA de grado fotovoltaico dejaron de caer y se estabilizaron en torno a 9.550 yuan/tonelada métrica.

2. Patrón de oferta y demanda

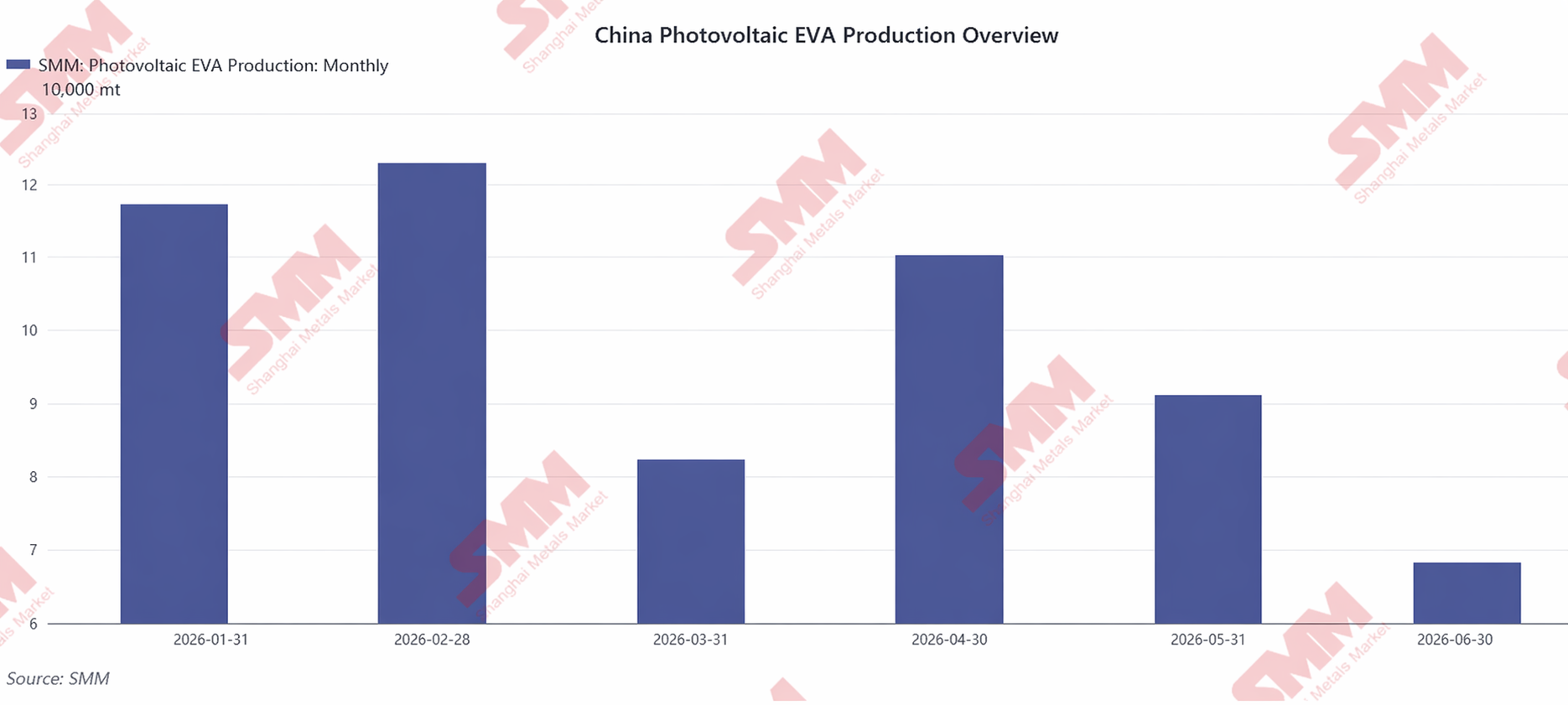

En el primer semestre de 2026, la producción total china de EVA de grado fotovoltaico fue de aproximadamente 592.700 toneladas métricas, un 18,16% menos interanual. En marzo, la urgencia exportadora de módulos impulsó al alza la producción programada, y las tasas de operación de película aumentaron en paralelo. Sin embargo, debido al mantenimiento intensivo en múltiples instalaciones y al control proactivo de la producción por parte de las empresas petroquímicas, la producción de EVA de grado fotovoltaico cayó significativamente un 33,2% intermensual, lo que significa que la oferta no siguió el ritmo del aumento de la demanda, amplificando aún más el desajuste coyuntural entre oferta y demanda. En abril, la producción programada de módulos retrocedió a 28,8 GW, y el suministro de resina liberado anteriormente se volvió gradualmente excedente. En la segunda mitad del segundo trimestre, aunque la producción programada de módulos aguas abajo experimentó una leve recuperación, los fabricantes de películas adoptaron una estrategia de compra conservadora, adquiriendo solo según sus necesidades. Al mismo tiempo, las empresas petroquímicas ajustaron continuamente sus programas de producción entre materiales de grado fotovoltaico y no fotovoltaico para controlar los volúmenes de forma proactiva, y la presión general de suministro de la industria siguió aliviándose.

3. Costes y rentabilidad

El etileno y el acetato de vinilo, las dos materias primas principales, representan conjuntamente alrededor del 80 % del coste de producción del EVA de grado fotovoltaico. En el primer semestre, los costes de la resina completaron un ciclo de tres fases: «escalada del conflicto geopolítico – consolidación en niveles altos – debilitamiento de la demanda y retroceso», uno de los factores clave que impulsaron las fuertes oscilaciones de los precios de la resina EVA. De enero a abril, la escalada de las tensiones geopolíticas entre EE. UU. e Irán elevó el crudo internacional, y el etileno y el acetato de vinilo subieron a la par. Además, el aumento de los precios al contado de la resina superó significativamente el incremento de los costes de las materias primas, y los beneficios de las plantas petroquímicas continuaron recuperándose. De mayo a junio, al cerrarse la ventana del auge de instalación de módulos, la demanda de uso final se debilitó, arrastrando los precios de la resina EVA a la baja con fuerza. Mientras tanto, los inventarios previos de materias primas a precios elevados se consumieron constantemente, y la rentabilidad del sector se redujo rápidamente al mismo tiempo.

II. Resina POE de grado fotovoltaico: un mercado de alta elasticidad impulsado por la dependencia de las importaciones

Debido a las diferentes dinámicas de oferta y demanda y al avance en la localización, la resina POE mostró una clara divergencia respecto al EVA en cuanto a la magnitud de la volatilidad y el ritmo de recuperación.

1. Tendencia de precios

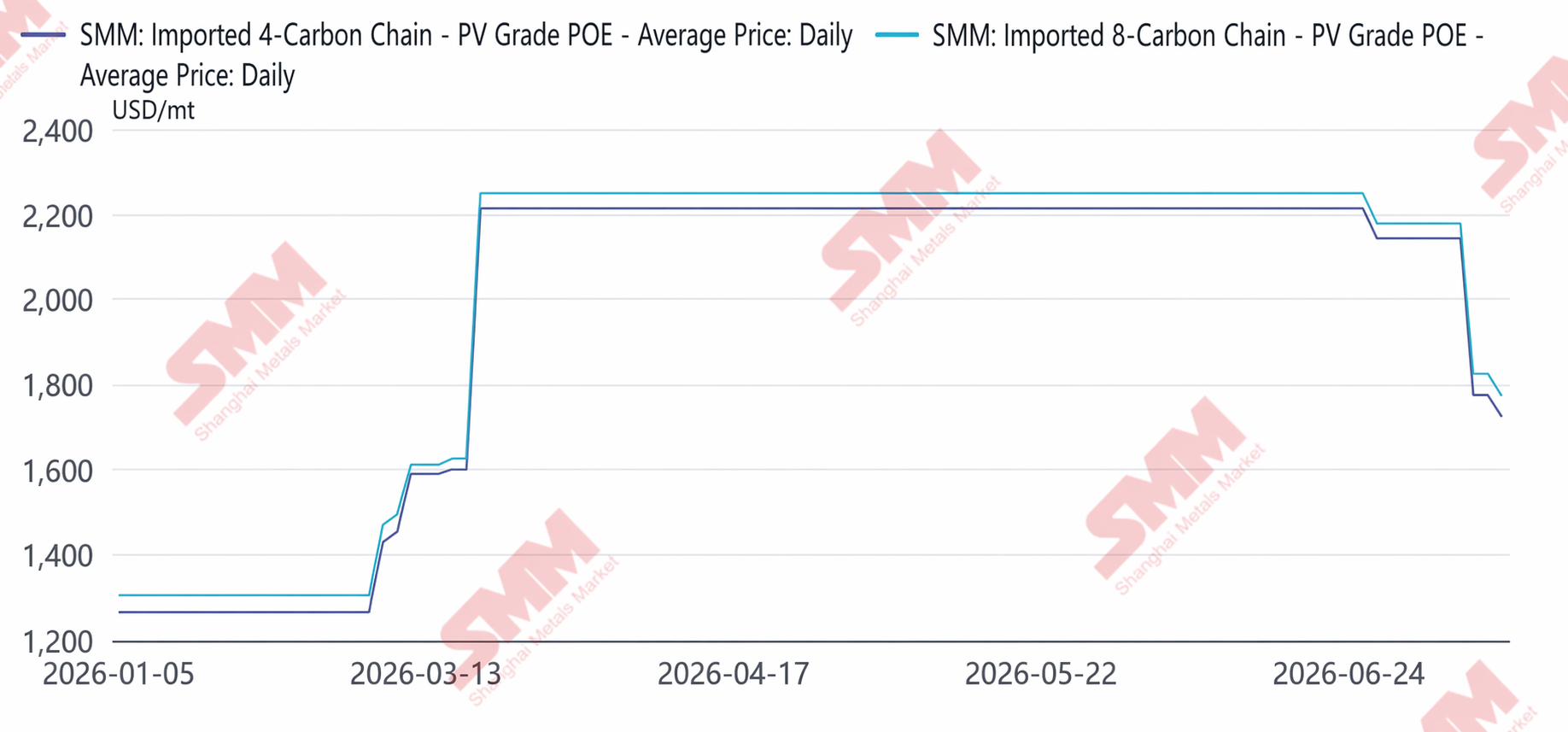

El POE importado basado en C4 subió de 1.265 USD/t a principios de año, se elevó a 2.215 USD/t en marzo por las tensiones en Oriente Medio, se consolidó en el máximo de 2.215 USD/t de abril a mayo, y se moderó a 2.144 USD/t en junio. Los precios del POE nacional de grado fotovoltaico basado en C4 se movieron lateralmente en un rango bajo de 11.281-11.400 yuan/t de enero a febrero. En marzo, un aumento significativo en el lado de los costes elevó rápidamente los precios del POE, y el POE basado en C4 subió aún más hasta 16.000 yuan/t en abril, un incremento acumulado de más del 40 % en dos meses. Al entrar en mayo, a medida que las tensiones geopolíticas se aliviaron, la demanda descendente se debilitó y la nueva capacidad nacional de POE continuó entrando en funcionamiento, el desequilibrio entre la oferta y la demanda se intensificó gradualmente y los precios retrocedieron desde los máximos. En junio, el desequilibrio del mercado empeoró aún más, los precios del POE aceleraron su caída y, a finales de junio, los precios del POE basado en C4 habían retrocedido a unos 13.000 yuan/t.

2. Características exclusivas del POE

La localización del POE logró avances escalonados, pero a corto plazo, la sustitución total de las importaciones aún enfrenta obstáculos significativos. En el primer semestre, la capacidad nacional de POE aumentó de manera constante y los volúmenes correspondientes de importación desde el extranjero se redujeron simultáneamente. Sin embargo, limitada por barreras técnicas como la estabilidad del producto y los procesos de catálisis, el mercado chino todavía necesita grados importados para complementar la oferta. Al mismo tiempo, debido a los costos relativamente altos de las materias primas y al alto umbral técnico para la producción de película de POE puro, los fabricantes de películas descendentes tenían una capacidad de absorción real limitada, lo que dificultaba que la demanda de uso final experimentara una liberación a gran escala a corto plazo. El ritmo de expansión de la oferta fue significativamente más rápido que el crecimiento de la demanda.

III. Perspectivas para el segundo semestre

En el segundo semestre, ambos tipos de resina se enfrentarán a un tira y afloja entre las «expectativas de recuperación de la demanda» y la «presión del crecimiento de la oferta», pero el EVA estará bajo una presión general más fuerte. Para el EVA, es posible que se liberen cerca de 600.000 t de nueva capacidad principalmente desde finales del tercer trimestre hasta el cuarto, lo que limitará el potencial alcista de los precios. Aunque podría haber oportunidades de recuperación escalonada durante la temporada alta, el alza es limitada dada la ola de capacidad. Para el POE, también se avecina presión por la liberación de nueva capacidad, pero bajo el peso de la presión sobre la rentabilidad de la industria, algunas puestas en marcha previstas podrían retrasarse y la producción incremental real podría ser inferior a lo planeado. Desde una perspectiva a largo plazo, con la entrada en vigor prevista para 2027 de la norma nacional obligatoria de consumo energético y el avance de las encuestas sobre la gobernanza de la capacidad industrial, si estas medidas pueden forzar efectivamente la salida de capacidad obsoleta y de alto consumo energético, se espera que el patrón de oferta y demanda a medio y largo plazo tanto del EVA de grado fotovoltaico como de la resina de POE mejore continuamente.

![Análisis y perspectivas del mercado de obleas fotovoltaicas para el primer semestre de 2026: barreras comerciales, iteración tecnológica y racionalización de la capacidad [Análisis de SMM]](https://imgqn.smm.cn/usercenter/VprpL20251217171738.jpg)

![[SMM Noticias FV] TCL Solar debuta en la Exposición Internacional Fotovoltaica y de Almacenamiento de Energía de Vietnam 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)