SMM, 10 de julio:

En el primer semestre de 2026, el mercado de obleas fotovoltaicas, bajo la presión combinada del desequilibrio entre oferta y demanda y los ajustes normativos, experimentó un ciclo de caídas escalonadas de precios, programas de producción que primero aumentaron y luego disminuyeron, y una aceleración en la racionalización de la capacidad.

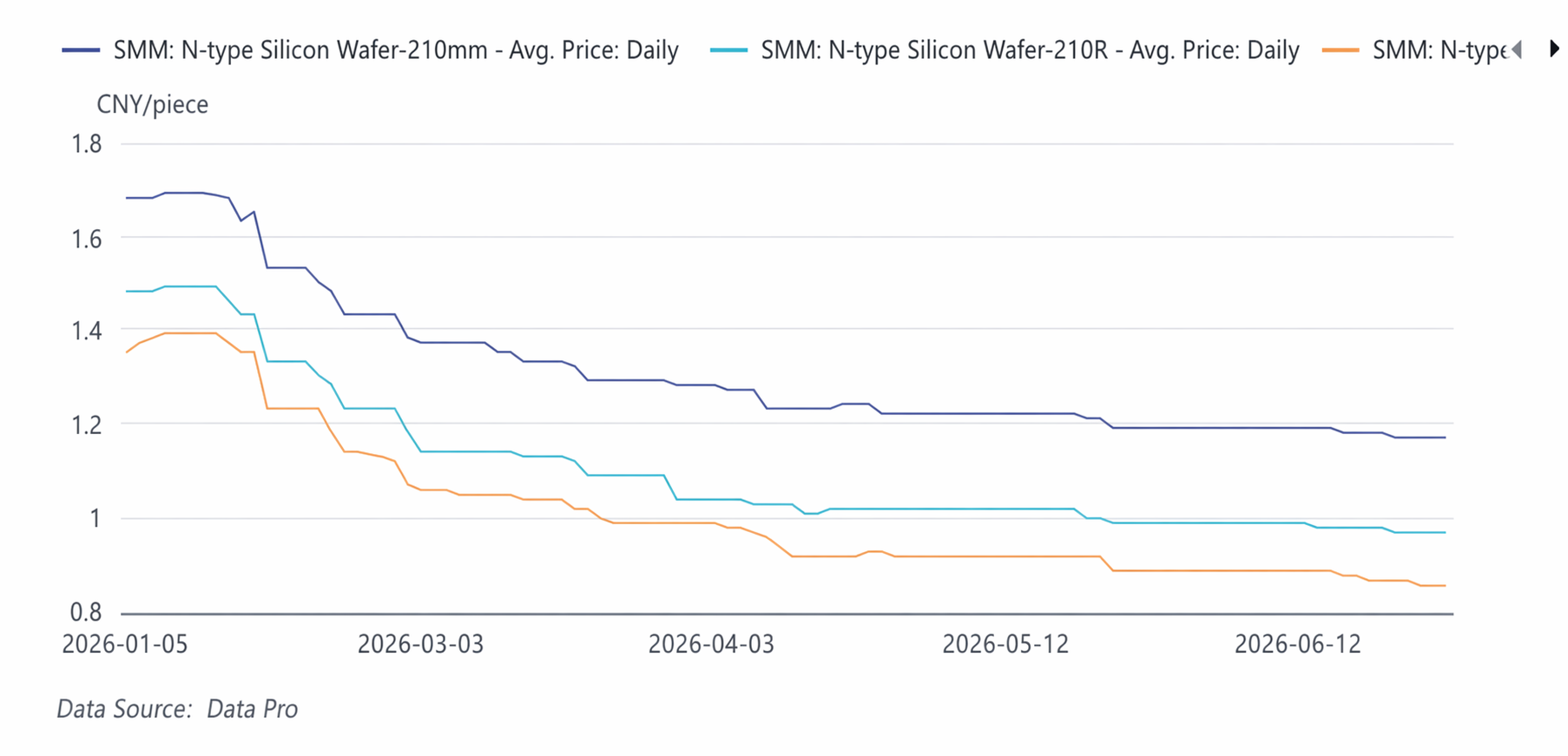

De mediados de enero a mediados de febrero: Un ciclo de fuerte caída. Los precios entraron al año basándose en un rebote provocado por la campaña de la Administración Nacional de Energía contra la espiral involutiva del sector a finales de 2025, pero a medida que se instalaba la temporada baja del Año Nuevo chino y concluía el ciclo previo de reposición en la cadena industrial, la demanda se debilitó rápidamente, lo que hizo que los precios bajaran bruscamente. El índice de obleas de 182 mm retrocedió desde un máximo de 1,39 yuanes/pieza a mediados de enero hasta 1,14 yuanes/pieza a mediados de febrero, una caída acumulada de aproximadamente el 18 % en mes y medio.

De finales de febrero a mediados de abril: La caída se redujo y los precios se estabilizaron por etapas. En marzo, los programas de producción de los fabricantes de obleas aumentaron un 10,71 % intermensual, pero las plantas de células solares aguas abajo incrementaron simultáneamente sus tasas de utilización de forma significativa, lo que impulsó una reducción gradual de existencias de obleas y ralentizó visiblemente la caída de precios. En abril, los productores recortaron proactivamente los programas de producción en un 5,4 %, los precios de mercado dejaron de caer y los pequeños y medianos productores siguieron los precios de los actores de primer nivel.

De finales de abril a finales de junio: Los productores de primer nivel mantuvieron sus precios firmes, mientras que los más pequeños experimentaron bajadas divergentes. Las principales empresas de obleas defendieron conjuntamente su suelo de precios, pero aguas abajo, un exceso de oferta en el sector de células solares, combinado con la caída de los precios de la plata, empujó los precios de las células por debajo de los costes en efectivo, ejerciendo una presión constante sobre las obleas para que bajaran los precios y vendieran. El mercado mostró un claro patrón escalonado: los grandes productores mantuvieron rangos de precios más altos, mientras que los de segundo y tercer nivel ofrecieron descuentos para mover volumen. El mercado se debilitó aún más en junio, con los precios bajos de 210N tanteando los 1,16 yuanes/pieza, mientras que las obleas de pequeño formato de 183 sufrieron la presión de precios más acusada.

Resumen de oferta y demanda:

El mercado de obleas enfrentó persistentemente un ligero exceso de oferta en el primer semestre de 2026, con una producción que fluctuó, primero al alza y luego a la baja, mientras que el inventario experimentó un proceso de “reducción de inventario — acumulación de inventario — divergencia en la aceleración de la acumulación de inventario”. " La producción se mantuvo alta en enero-febrero. En marzo, impulsados por un mayor número de días naturales y un repunte de la demanda debido a una avalancha de exportaciones antes de la cancelación de las devoluciones fiscales, los programas de producción aumentaron aproximadamente un 10,71 % intermensual. En abril, las empresas redujeron de forma proactiva los programas de producción en aproximadamente un 5,4 %. La producción de mayo se mantuvo prácticamente sin cambios intermensuales. En junio, se esperaba que el programa de producción se situara en el rango de 54-55 GW, manteniendo la oferta total ligeramente por delante de la demanda.

En cuanto a los inventarios, se produjo una reducción temporal de existencias en marzo, impulsada por los elevados programas de producción de los productores de células de la cadena posterior. A partir de abril, como los recortes de producción en las plantas de células superaron a los de las plantas de obleas, los inventarios comenzaron a acumularse nuevamente. En junio, debido al debilitamiento secuencial de los pedidos de exportación y la presión sobre las exportaciones por el aumento vertiginoso de las tarifas de flete marítimo, el ritmo de acumulación de inventarios se aceleró. Al mismo tiempo, los recortes de producción en las empresas integradas y la concentración de pedidos de maquila alteraron aún más el ritmo al que se ajustaban la oferta y la demanda.

Perspectivas:

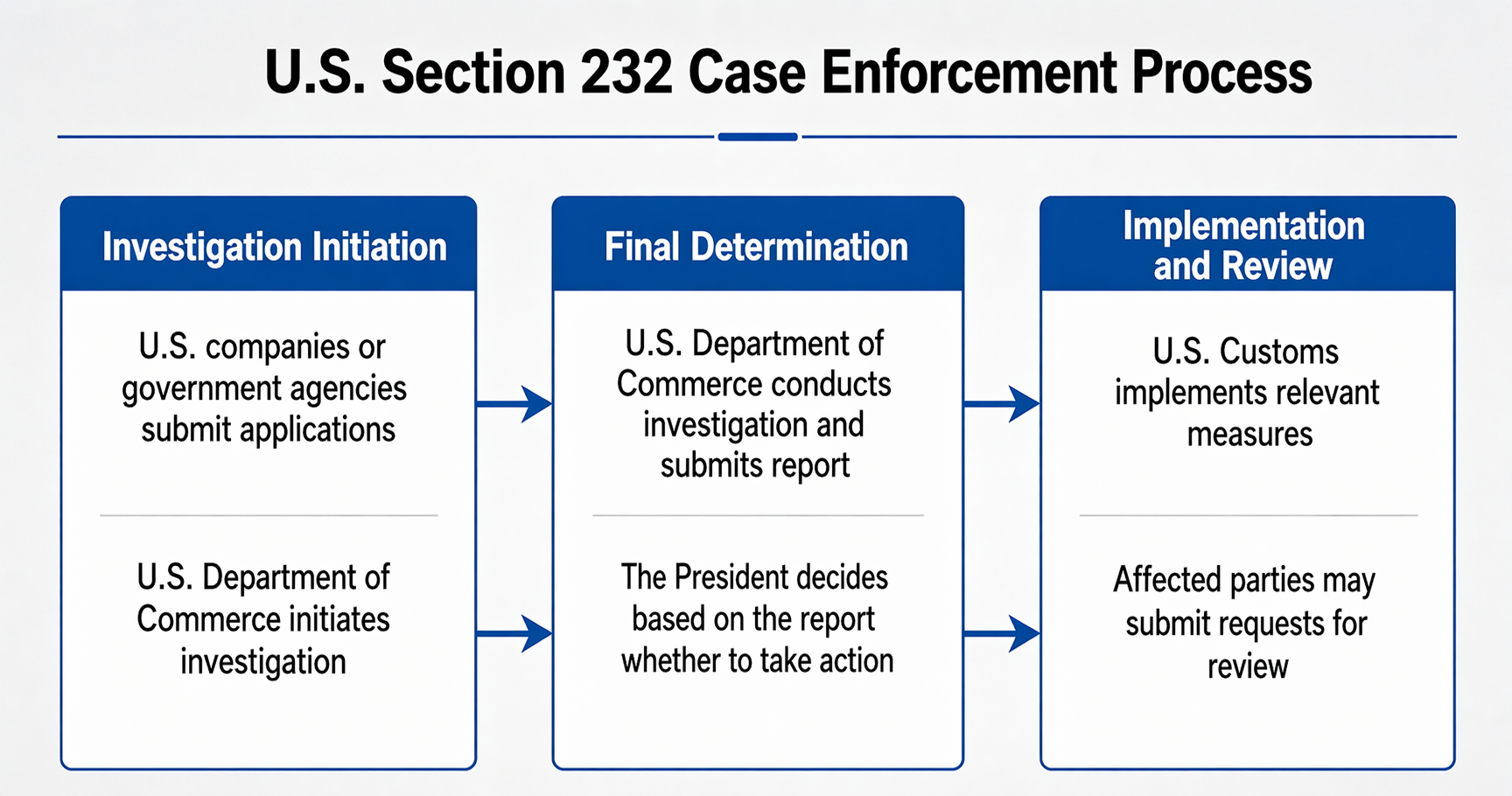

Sección 232 de EE. UU.

Desde 2024, el exceso de capacidad y la insuficiente demanda interna han obligado a las empresas fotovoltaicas a salir al extranjero y explorar mercados externos. Sin embargo, los resultados han sido malos. Las visitas de campo han revelado múltiples obstáculos que dificultan la expansión de las empresas chinas, incluidos el apoyo a la cadena industrial, los riesgos políticos y los costes laborales. El futuro modelo de comercio basado únicamente en exportaciones cambiará, y la vía para obtener beneficios en el extranjero se orientará hacia empresas conjuntas y la construcción de fábricas en el exterior.

En el segundo semestre, un foco clave será la Sección 232 de Estados Unidos. La Sección 232 de la Ley de Expansión Comercial de EE. UU. de 1962 autoriza al Departamento de Comercio a investigar las importaciones por motivos de seguridad nacional, con la facultad del Presidente de imponer aranceles adicionales o establecer cuotas de importación a los productos extranjeros. Consideramos que esto entra dentro de la autoridad del Presidente. Si decide ejecutarlo este año, habrá dos impactos:

1. El comercio fotovoltaico de China se rastreará hasta la etapa del polisilicio, lo que significa que el comercio tradicional de transbordo será teóricamente inviable. Las empresas de polisilicio en el extranjero dejarán de cooperar en el blanqueo de origen, y la capacidad de polisilicio en el extranjero se dedicará a suministrar directamente las instalaciones estadounidenses.

2. En el futuro, solo las regiones con capacidad de obleas en el extranjero serán elegibles para participar en el comercio mundial. Empresas con financiación china en India y el sudeste asiático competirán directamente, mientras que la capacidad "blanqueada" en Europa se destinará al autoconsumo.

Actualmente, Estados Unidos es un país donde los productos fotovoltaicos obtienen una rentabilidad excesiva. Tomando como ejemplo los módulos TOPCon locales, su precio de venta es aproximadamente de 3 a 4 veces el nivel del mercado chino. Si las empresas chinas nacionales quieren realizar un despliegue a largo plazo en el extranjero, crear empresas conjuntas es probablemente la opción óptima, lo que les permite escapar de la trampa interna donde aumentar la escala solo amplifica las pérdidas.

Tasa de penetración del hilo de diamante de alambre de tungsteno

A medida que el hilo de diamante de alambre de tungsteno fino de 18 μm alcanza la producción a gran escala, junto con la optimización de costes derivada de la caída de los precios de la materia prima de tungsteno, se han materializado plenamente las ventajas de usar alambre de tungsteno para corte frente al tradicional alambre diamantado de acero al carbono.

Según los cálculos del modelo SMM, gracias a un menor ancho de corte que aumenta el número de obleas cortadas por kilogramo de lingote de silicio, se pueden ahorrar 0,05 yuanes en coste de polisilicio por oblea. Tras descontar 0,03 yuanes de coste adicional en consumibles de alambre diamantado, queda un ahorro neto de 0,03 yuanes por oblea, y un solo GW de capacidad puede ahorrar casi 2,96 millones de yuanes en gastos. En un entorno en el que los precios de venta de las obleas fotovoltaicas siguen cayendo y el sector ha entrado en una fase de competencia por la capacidad existente, el margen para comprimir los costes del polisilicio se reduce gradualmente. La gestión refinada de los costes no relacionados con el silicio, ejemplificada por la sustitución del alambre diamantado por hilo de tungsteno, es una palanca crucial para que los productores amplíen sus márgenes de beneficio y eviten la involución impulsada por los precios. La sustitución del alambre diamantado de acero al carbono por fino alambre de tungsteno ya es una tendencia de desarrollo industrial inconfundible.

Racionalización de la capacidad impulsada por el mercado

Creemos que el precio medio tocará fondo en 2027, pero el punto más bajo en cuanto al momento ya se ha alcanzado recientemente. A diferencia de algunas opiniones del mercado, no creemos que la situación llegue a ser totalmente desesperada. El coste en efectivo es la línea roja de vida o muerte. Si los precios caen por debajo, las empresas cierran; si suben por encima, reanudan la producción. Cerrar y permanecer por debajo demasiado tiempo implica que no podrán reanudar. Los caminos para la racionalización posterior de la capacidad de obleas se limitan a los siguientes: que los gobiernos locales organicen empresas estatales para adquirir, transformar tecnológicamente y mejorar las plantas, y luego reiniciarlas; o que el capital extranjero inyecte fondos para revivir las empresas; o que las empresas se fusionen, donde el pez grande se come al chico. La probabilidad de quiebra total es relativamente pequeña, ya que el valor residual del equipo de las empresas de obleas sigue siendo muy alto.

Por último, también quisiéramos expresar una opinión: la capacidad de gama baja no desaparecerá mientras haya demanda. Las empresas fotovoltaicas que se obsesionan con la nueva tecnología y se promocionan como excepcionalmente diferentes suelen ser las primeras en derrumbarse cuando baja la marea. Es como el producto 18X, lanzado en 2020 y que sigue manteniendo su cuota hoy: duradero y perdurable. En cambio, algunas tecnologías pregonadas en los últimos dos años como adelantadas a su época no han sobrevivido ni la mitad de tiempo que este producto.

![[SMM Noticias FV] TCL Solar debuta en la Exposición Internacional Fotovoltaica y de Almacenamiento de Energía de Vietnam 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)

![[SMM PV News] Las empresas estatales centrales aceleran la adopción de tecnología de alta eficiencia; AIKO se adjudica la licitación para la contratación centralizada de módulos fotovoltaicos BC de 4 GW de Datang](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)