I. Expansión de la Computación de IA — Desbloqueando una Segunda Curva de Crecimiento para el Estaño

El despliegue masivo global de infraestructura de IA y centros de datos ha puesto discretamente al estaño en el centro de atención como la "Soldadura Computacional" esencial. "El bajo punto de fusión del estaño (232 °C), su excelente conductividad eléctrica y la fiable resistencia de sus uniones lo convierten en un material base insustituible para las interconexiones electrónicas.

Actualmente, alrededor del 53% del estaño refinado mundial se utiliza para soldaduras, y la electrónica representa el 70% de esa cuota. Esto cubre directamente los componentes centrales de hardware de IA, incluyendo el empaquetado de chips de servidores, los módulos ópticos de alta velocidad y las interconexiones a nivel de placa PCB.

Según SMM, cada GW de capacidad instalada de centros de datos de IA requiere aproximadamente entre 1.200 y 1.500 toneladas de estaño. El desglose aproximado es:

· Servidores/GPUs/Redes: 500–1.500 toneladas

· Alimentación y Conmutación: 100–400 toneladas

· Control/Comunicaciones/Refrigeración: 50–200 toneladas

Se prevé que las instalaciones mundiales de computación de IA crezcan a una TCAC del 24% de 2025 a 2030, con un significativo salto interanual del 65% previsto para 2026. La explosiva demanda de estaño se debe a la enorme diferencia de uso entre los servidores de IA y los servidores tradicionales.

Impulsada por el enorme gasto de capital de los gigantes de la nube estadounidenses y chinos (AWS, Azure, GCP, Alibaba, Tencent, ByteDance), se proyecta que los envíos mundiales de servidores de IA alcancen los 2,13 millones de unidades en 2025 y superen los 4 millones para 2026. En consecuencia, los datos indican que los sectores de IA ahora impulsan el 60-70% del crecimiento en el consumo mundial de estaño (incluyendo servidores, PC con IA, módulos ópticos, empaquetado avanzado, etc.), consolidando su estatus como metal computacional central.

Fuente de datos: SMM

II. Consumo Unitario de Estaño en Escenarios de Computación — Tendencia Alcista Volátil y Meseta a Largo Plazo

Comprender la resiliencia de la demanda de estaño en los escenarios de computación requiere aclarar una premisa clave: Más del 90% del estaño en aplicaciones de computación existe como soldadura, principalmente en sistemas sin plomo como las aleaciones de estaño-plata-cobre SAC305 y SAC105.

Esta métrica dicta dos lógicas centrales.

En primer lugar, en el proceso de soldadura a nivel de placa, no existe una vía madura para que los materiales de aluminio o las tecnologías de interconexión óptica reemplacen directamente la soldadura a base de estaño. Las propiedades físicas y químicas del estaño, que incluyen un bajo punto de fusión, alta conductividad y humectabilidad confiable, le confieren rigidez estructural en escenarios de soldadura electrónica.

En segundo lugar, a corto y medio plazo, el apilamiento HBM incrementa la densidad de las uniones de soldadura. Incluso si la unión híbrida se escala en ciertos empaques avanzados después de 2030, solo supondrá una sustitución localizada.

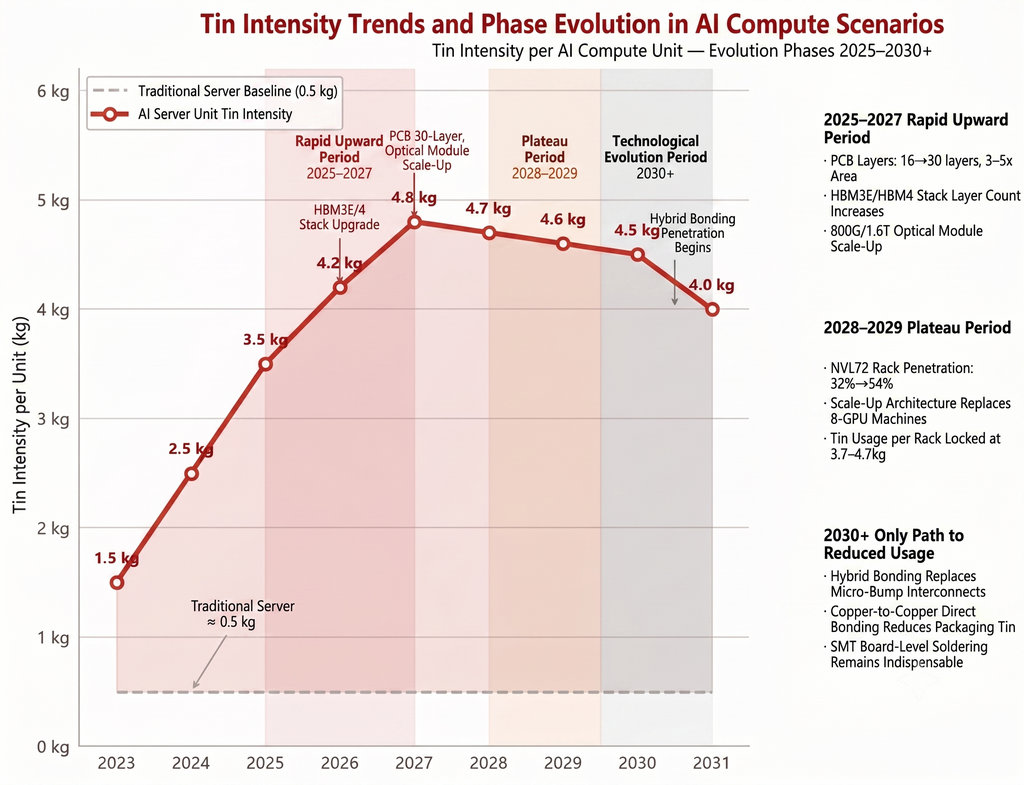

En general, la curva de consumo unitario de estaño presenta un patrón de tendencia alcista volátil seguida de una meseta a largo plazo:

Fuente de datos: SMM

→ 2025 a 2027: Fase de rápido aumento del consumo unitario

La fase actual se caracteriza por un fuerte incremento del consumo unitario de estaño en servidores de IA. Durante este período se solapan tres impulsores tecnológicos paralelos.

- Salto en el número de capas y área de PCB: El número de capas de las placas base de servidores de IA ha aumentado de las tradicionales 8 a 12 capas hasta 16 a 20 capas, y a veces 30 capas. El área de PCB ha alcanzado de 3 a 5 veces la de las máquinas tradicionales. Las placas multicapa provocan un aumento geométrico de las uniones de soldadura. Según las configuraciones de placas base de servidores de IA de gama alta, el uso incremental de estaño relacionado con los PCB para un solo servidor de IA puede alcanzar aproximadamente 1,32 kg.

- Actualizaciones generacionales en el apilamiento HBM: A medida que HBM3E avanza hacia HBM4, el número de capas de apilamiento evoluciona de 8Hi a 12Hi y 16Hi. El número de microbumps entre una sola GPU y HBM alcanza cientos de miles, con un espaciado que se reduce a 10-15 μm. El uso de bolas de soldadura BGA aumenta multiplicativamente con la densidad de E/S. Cada capa adicional de apilamiento HBM añade miles a decenas de miles de microbumps, y cada conexión consume soldadura a base de estaño.

- Saltos en las velocidades de los módulos ópticos: Los módulos ópticos de 800G y 1.6T están entrando en un período de producción a escala. El espaciado interno de las almohadillas de los dispositivos ópticos de alta velocidad es de solo decenas de micrómetros, lo que requiere pasta de soldadura especializada hecha de polvo de estaño ultrafino de Tipo 4 a Tipo 8. Aunque el consumo de estaño de un solo módulo óptico es pequeño, en un centro de computación inteligente de 10.000 tarjetas, los módulos ópticos se cuentan por decenas de miles, lo que proporciona una clara elasticidad en el volumen total.

→ 2028 a 2029: El consumo unitario entra en una meseta

Durante este período, el crecimiento del consumo de estaño estará impulsado más por la escala de los volúmenes de instalación.

Después de 2028, se espera que el impulso alcista del consumo unitario de estaño se debilite ligeramente. Se prevé que la tasa de penetración de arquitecturas integradas de racks de IA, como NVL72 y GB200, aumente de aproximadamente el 32,5% en 2026 a alrededor del 53,8% en 2030.

Una vez que las arquitecturas Scale-Up sustituyan una parte de los servidores tradicionales de 8 GPU, se espera que el consumo de estaño por rack se estabilice aproximadamente en el rango de 3,7 a 4,7 kg, sin catalizadores alcistas claros. En el empaquetado avanzado, los Chiplet y CoWoS 2.5D/3D continúan penetrando, pero el uso de estaño para los microbumps de un solo chip ya se acerca al nivel de decenas de gramos, desacelerando el incremento marginal.

→ Después de 2030: la principal vía de riesgo a la baja es la unión híbrida

En las hojas de ruta tecnológicas actuales, la tecnología de unión híbrida representa un riesgo potencial a la baja para el consumo de estaño. Esta tecnología elimina las cápsulas de soldadura de estaño-plata y adopta la unión directa cobre a cobre, reduciendo teóricamente una parte del uso de estaño en el proceso de empaquetado. Sin embargo, su impacto real requiere una evaluación objetiva.

La unión híbrida se aplica actualmente solo en los nodos de proceso más avanzados, como el back-end de HBM4+ y los sensores de imagen CIS. Se espera la producción a escala después de 2030, y la velocidad de penetración depende de las mejoras en el rendimiento y la convergencia de costos.

La principal limitación es que la soldadura SMT a nivel de placa, que representa aproximadamente el 97% del consumo total de estaño en la cadena de suministro de IA, actualmente no puede ser reemplazada por la unión híbrida. La soldadura a nivel de placa implica la conexión eléctrica de miles de componentes en toda la placa, dependiendo en gran medida de la soldadura por reflujo con pasta de soldadura y la soldadura por ola con alambre de soldadura. Estos procesos aún no tienen una ruta de reemplazo directa de cobre a cobre.

Por lo tanto, incluso si la unión híbrida penetra gradualmente en el sector del empaquetado avanzado, su impacto en el consumo total de estaño se limitará en gran medida a la etapa de empaquetado de chips, representando aproximadamente del 5% al 12%, en lugar de provocar un shock sistémico en la demanda. La fuente de datos de estas proyecciones es SMM.

III. Categorías de materiales de estaño y validación de la cadena de suministro

Fuente de datos: SMM

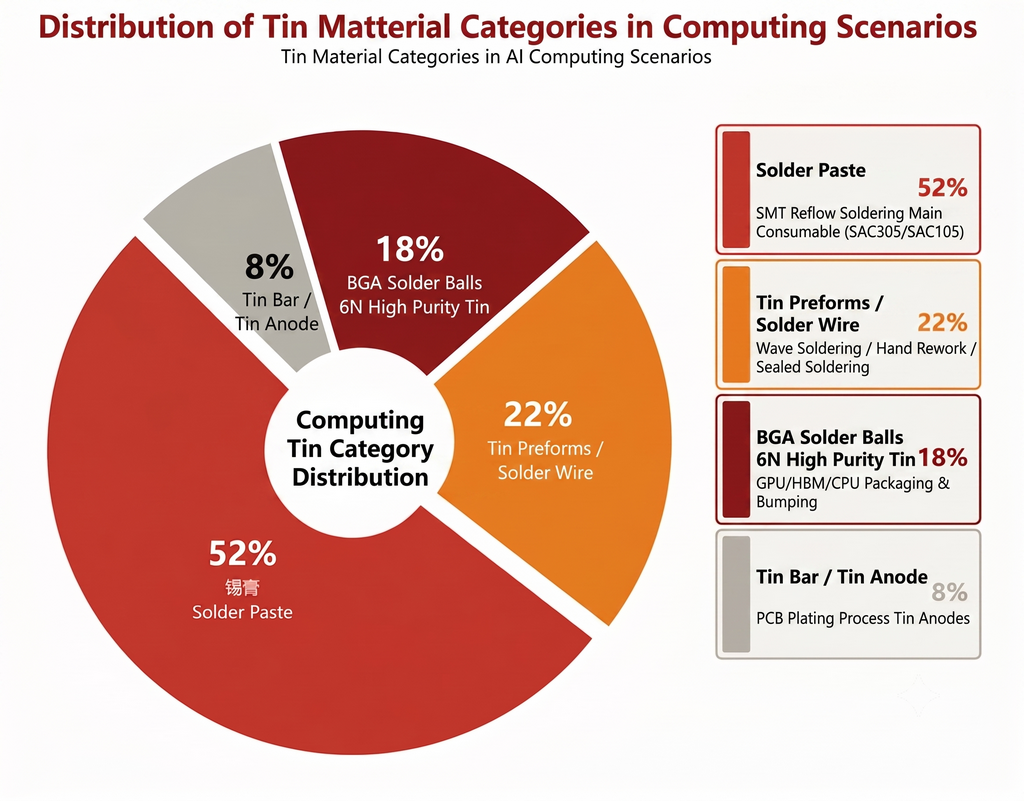

Según los datos de SMM, el mercado se divide en las siguientes categorías:

1. Pasta de soldadura: Aproximadamente del 50% al 55%

La pasta de soldadura es el consumible principal para SMT. Tanto las placas base de servidores de IA como los PCB de módulos ópticos utilizan la soldadura por reflujo con pasta de soldadura como proceso central. Las categorías de gama alta son SAC305 (Sn96.5/Ag3.0/Cu0.5) y SAC105, que cumplen con los requisitos libres de plomo RoHS.

Las especificaciones de polvo ultrafino, desde Tipo 4 hasta Tipo 8, se utilizan para las almohadillas microscópicas de módulos ópticos. Esta es actualmente la especificación con la capacidad de producción más ajustada, lo que refleja los nuevos requisitos de precisión en el procesamiento de polvo de estaño impulsados por las mejoras en la computación.

2. Preformas de soldadura y alambre de soldadura: Aproximadamente del 20% al 25%

Se utilizan en procesos como soldadura por ola, retrabajo manual y sellado de carcasas de módulos ópticos. El consumo por bastidor no es grande, pero el volumen total crece linealmente con la escala de instalación. Esta es una categoría impulsada por volumen con una elasticidad de precio relativamente moderada.

3. Bolas de soldadura BGA (Estaño de alta pureza 6N): Aproximadamente del 15% al 20%

Es el consumible principal para la colocación de bolas en el empaquetado de GPU, HBM y CPU, y tiene el precio unitario más alto entre todas las categorías de materiales de estaño. La cantidad de bolas de soldadura BGA en un solo chip de IA de gama alta varía de miles a decenas de miles. El panorama de suministro de estaño de alta pureza 6N está altamente concentrado. Tin Industry Shares posee la mayor cuota de mercado mundial, con Malaysia Smelting Corporation y Yunnan Chengfeng como proveedores complementarios principales.

El crecimiento de esta categoría se beneficia tanto del aumento en los volúmenes de envío de chips de IA como del continuo incremento en la densidad de bolas de soldadura por chip debido a que el apilamiento HBM aumenta la densidad de E/S. Esto la clasifica como una categoría con crecimiento simultáneo en volumen y precio.

4. Barras de estaño y ánodos de estaño: Aproximadamente del 5% al 10%

Los ánodos de estaño se utilizan en el proceso de galvanoplastia de PCB. El consumo de estaño para galvanoplastia aumenta con las placas de servidores de IA de alto número de capas. En comparación con otras categorías, las barreras técnicas y el valor agregado de los ánodos de estaño son bajos, lo que la convierte en una categoría de crecimiento seguidista.

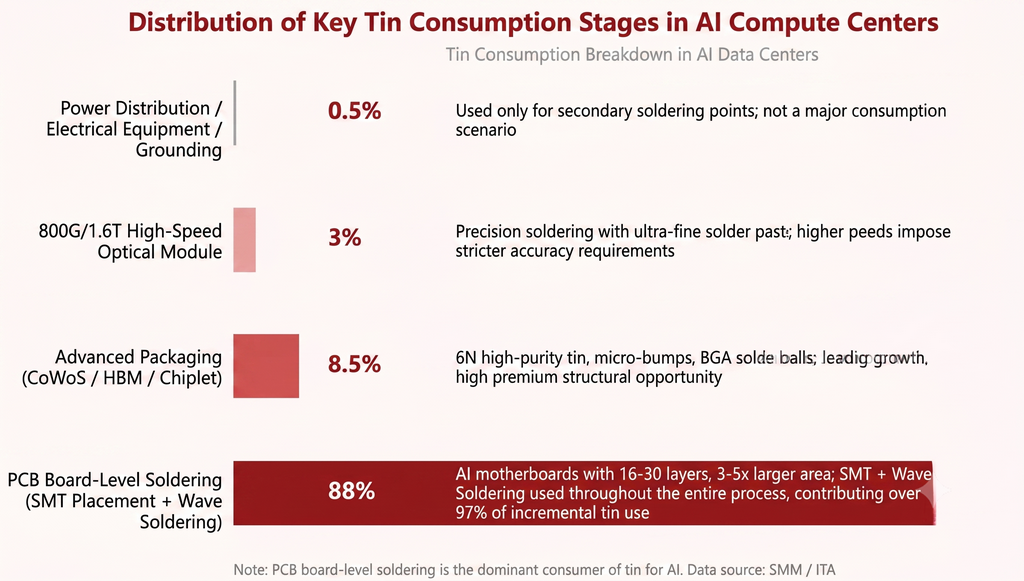

IV. Desglose del uso principal de estaño en centros de computación

El consumo de estaño en los centros de computación se concentra en varios segmentos claros. La soldadura a nivel de placa PCB es el impulsor principal absoluto. El empaquetado avanzado ofrece la mayor elasticidad de crecimiento a pesar de su limitada proporción en el volumen total. El uso de estaño en la distribución y el suministro de energía es extremadamente limitado. Los detalles son los siguientes.

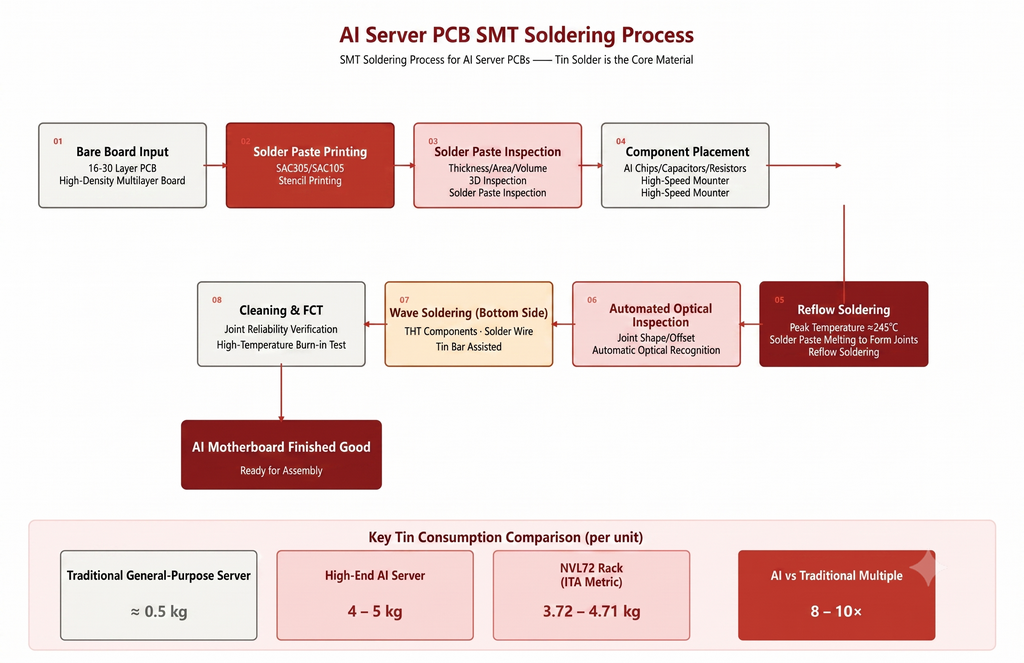

Soldadura a nivel de placa PCB: 85 % a 92 %

Todos los componentes de las placas madre de servidores de IA, que tienen de 16 a 30 capas y de 3 a 5 veces el área de las máquinas tradicionales, se conectan eléctricamente mediante SMT y soldadura por ola. Desde los chips GPU hasta los condensadores y resistencias de montaje superficial, este proceso depende completamente de soldaduras a base de estaño, principalmente en pasta y, de forma secundaria, en hilo.

Dentro del consumo incremental de estaño para IA, la galvanoplastia de PCB y el SMT aportan más del 97 %, lo que los convierte en el verdadero motor de la demanda de estaño. Por ejemplo, un centro de cómputo de IA con 10.000 tarjetas requiere de 2,5 a 3,2 toneladas solo de soldadura para PCB. Esto indica que el consumo de estaño durante el ciclo de construcción del centro de datos se caracteriza por una liberación altamente concentrada.

Empaquetado Avanzado (CoWoS/HBM/Chiplet): 5 % a 12 %

Procesos como la unión del dado de la GPU al sustrato, el apilado HBM y la interconexión del interposer, así como las microbumpers entre los dados de chiplet, utilizan ampliamente bolas de soldadura, microbumpers y pasta de soldadura ultrafina fabricada con estaño de alta pureza 6N, que alcanza un 99,9999 % de pureza. El consumo de estaño en el empaquetado de un solo chip de IA de gama alta puede llegar a decenas de gramos, y la prima del estaño de alta pureza 6N es significativamente superior a la de los lingotes de estaño estándar.

Las estadísticas muestran que el segmento de chips, incluido el empaquetado avanzado y la litografía EUV, representa solo entre un 2 y un 3 % del consumo total de estaño en la cadena de suministro de IA. Sin embargo, su liderazgo en tasa de crecimiento y su alto precio unitario suponen una oportunidad estructural para la industria del estaño. Actualmente, los principales proveedores de estaño de alta pureza 6N incluyen a Tin Industry Shares, Malaysia Smelting Corporation (MSC) y Yunnan Chengfeng, lo que refleja un panorama de suministro muy concentrado.

Módulos ópticos de alta velocidad 800G y 1.6T: 2 % a 5 %

La interconexión de chips ópticos, láseres y detectores con los sustratos de los módulos ópticos requiere pasta de soldadura ultramicro para lograr una soldadura de precisión micrométrica. El sellado de la carcasa del módulo óptico y la soldadura conductiva de conectores de alta velocidad también emplean preformas de soldadura a base de estaño.

La evolución de 800G a 1.6T implica que el espaciado de los pads se reduce aún más, lo que asegura un crecimiento continuo de la demanda de polvo de estaño ultrafino de tipo 6 y superiores.

Alimentación, distribución y puesta a tierra: menos del 1 %

Solo las uniones de soldadura auxiliares en los armarios de distribución de baja tensión de los centros de datos, los sistemas UPS y las mallas de cobre de puesta a tierra emplean una pequeña cantidad de soldadura. Esto no constituye un escenario principal de consumo de estaño. La proporción del segmento de distribución eléctrica en el consumo total de estaño es pequeña. El papel del estaño en la cadena informática es esencialmente de conexión y no de transmisión, por lo que la unión soldada es el verdadero portador del estaño.

V. Conclusiones

En primer lugar, el impulso que la expansión de la computación de IA ejerce sobre el consumo de estaño es estructural y no cíclico. Los servidores tradicionales consumen aproximadamente 0,5 kg de estaño por unidad, mientras que los servidores de IA han alcanzado entre 4 y 5 kg. Este salto de 8 a 10 veces representa una reconstrucción de la función de demanda, no una mejora gradual. SMM prevé una CAGR del 24 % para la capacidad informática mundial de nueva instalación de 2025 a 2030. Esta tasa de crecimiento, combinada con el aumento continuo del consumo por unidad, indica que la elasticidad del consumo de estaño en la cadena de computación de IA será notablemente superior a la de la mayoría de los metales industriales.

En segundo lugar, la soldadura a nivel de placa PCB es, con diferencia, la principal fuente de demanda de estaño en la computación de IA. La soldadura a nivel de placa PCB representa entre el 85 % y el 92 % del uso de estaño en la IA. Desde una perspectiva incremental, la galvanoplastia de PCB y la colocación SMT contribuyen con más del 97 %. Un centro de computación de IA con 10 000 tarjetas requiere por sí solo entre 2,5 y 3,2 toneladas de soldadura para PCB, mientras que el segmento de alimentación y distribución representa menos del 1 %. El papel del estaño en la cadena informática es esencialmente de conexión y no de transmisión. La soldadura es la identidad fundamental del estaño y la fuente raíz de la resiliencia de su demanda.

En tercer lugar, la curva de consumo unitario de estaño asciende a corto plazo, se estabiliza a medio plazo y se enfrenta a riesgos de sustitución estructural a largo plazo, aunque el alcance de dicha sustitución es limitado. El período 2025-2027 representa una fase de rápido aumento del consumo unitario, impulsado por el incremento de capas de PCB, el apilado HBM y las velocidades de los módulos ópticos. Los años 2028 a 2029 entran en una fase de estancamiento, a medida que las arquitecturas de ampliación vertical (scale-up) fijan el consumo de estaño por rack. A partir de 2030, la unión híbrida podría generar una sustitución localizada en el segmento de encapsulado avanzado, que representa entre el 5 % y el 12 % del uso de estaño en la IA. Sin embargo, la soldadura SMT a nivel de placa, que posee la gran mayoría con aproximadamente el 97%, no tiene una ruta de sustitución.

Finalmente, existe una clara divergencia entre las categorías de materiales de estaño. La pasta de soldadura, que representa del 50% al 55%, se beneficia de la expansión del área de PCB y del aumento del número de capas, lo que la categoriza como un producto impulsado por volumen. Las bolas de soldadura BGA de alta pureza, que representan del 15% al 20%, se benefician del aumento de la densidad de empaquetado de chips y de la prima 6N, clasificándolas como un producto de crecimiento en volumen y precio. Las preformas de soldadura y los ánodos de estaño son categorías de crecimiento dependiente. Dentro del ciclo de inversión en computación de IA, la pasta de soldadura y las bolas de soldadura BGA son las categorías con mayor elasticidad.

En general, la posición del estaño dentro de la narrativa de metales de computación está sistemáticamente infravalorada por el mercado. Si bien la demanda de hardware para la infraestructura de computación ya ha sido plenamente descontada, el estaño sirve como la soldadura computacional. Desde las placas base de servidores hasta el empaquetado de chips y las interconexiones de módulos ópticos, cubre las necesidades de interconexión de casi todos los eslabones clave del hardware de IA. La revalorización de su valor apenas ha comenzado.

![El enfriamiento de la inflación en EE. UU. más de lo esperado impulsa la liquidez, y el contrato de estaño SHFE más negociado se consolida por encima de los 410.000 [Revisión de media jornada del estaño de SMM]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)

![El contrato de estaño más negociado del SHFE se consolidó en máximos durante la sesión nocturna, y las empresas downstream compraron principalmente por demanda rígida [SMM Tin Morning Brief]](https://imgqn.smm.cn/usercenter/ASfFn20251217171751.jpg)