Comunicado de prensa, 9 de julio de 2026

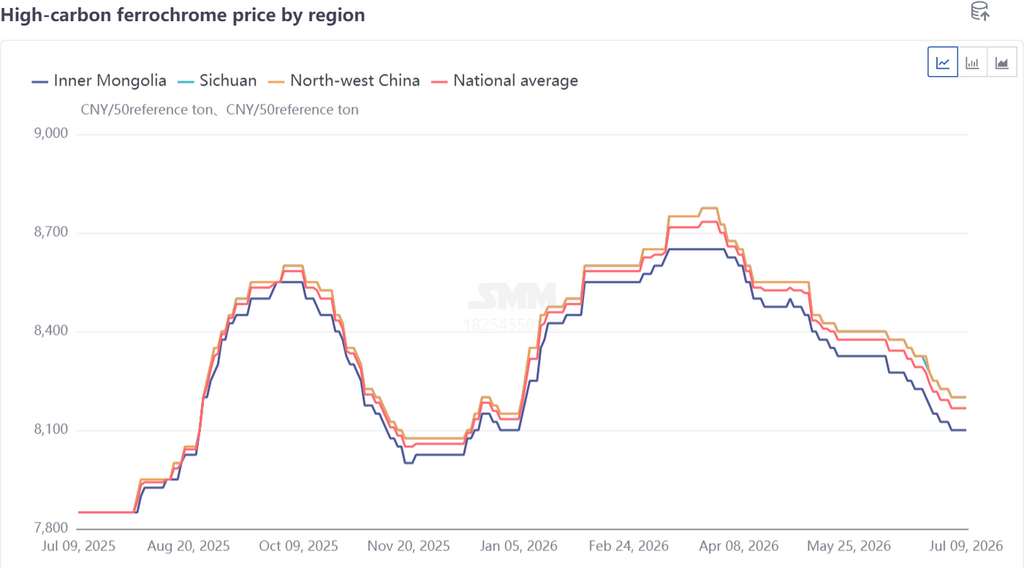

Los precios del ferrocromo de alto carbono en China mostraron una marcada volatilidad por fases en el primer semestre de 2026. Tras dispararse hasta un máximo de RMB 8.650 por tonelada base-50 en el primer trimestre, los precios retrocedieron gradualmente hasta RMB 8.100 por tonelada base-50 en el segundo trimestre, impulsados principalmente por un desajuste entre la oferta y la demanda.

Revisión de precios: Tendencia inicial alcista seguida por una bajada sostenida

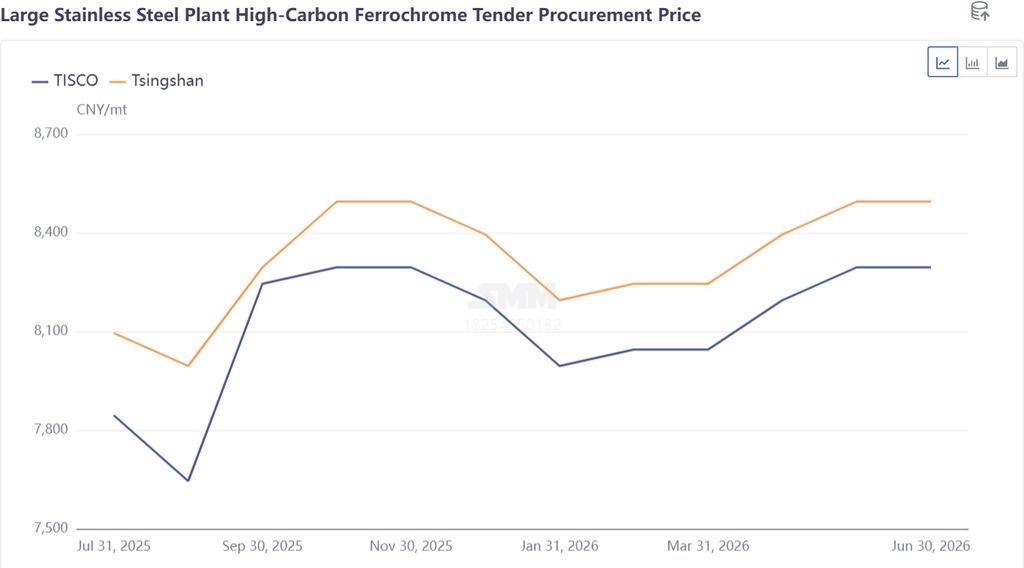

El fuerte repunte del precio del ferrocromo en el primer trimestre fue impulsado en gran medida por la demanda de acero inoxidable, su principal consumidor. A principios de año, surgieron noticias sobre cuotas más estrictas de mineral de níquel en Indonesia, lo que elevó simultáneamente los precios de futuros y al contado del acero inoxidable. Las acerías de acero inoxidable mantuvieron altos programas de producción, y surgió una sólida demanda de aprovisionamiento de ferrocromo debido a la reposición de inventarios antes de las vacaciones del Año Nuevo Lunar y las expectativas optimistas sobre el posterior pico de consumo, lo que elevó los precios del ferrocromo. Los precios de licitación de las principales acerías subieron a RMB 8.495 por tonelada base-50.

En el frente de los costos, el sentimiento positivo del mercado, más el aumento de las tarifas de flete marítimo tras el estallido de los conflictos en Oriente Medio, mantuvieron al alza los precios del mineral de cromo de ultramar, alcanzando los USD 318 por tonelada a finales de marzo. Los precios domésticos del mineral de cromo subieron a RMB 60,5 por unidad metálica, empujando al alza los costos de producción del ferrocromo y formando un fuerte soporte de precios básicos.

En el segundo trimestre, los precios del ferrocromo bajaron gradualmente desde máximos debido a un débil equilibrio entre la oferta y la demanda. Las fundiciones del sur aumentaron la producción con la llegada de la temporada de lluvias, llevando la producción de ferrocromo a repetidos máximos históricos y creando una oferta abundante. La producción de acero inoxidable se mantuvo elevada, pero registró una tasa de crecimiento menor que la oferta de ferrocromo. Apoyadas por los precios firmes de materias primas alternativas como el ferroníquel y la chatarra de acero inoxidable, las acerías buscaron presionar a la baja los precios del ferrocromo para salvaguardar sus márgenes, cayendo los principales precios de licitación a RMB 8.295 por tonelada base-50.

Además, las acerías habían completado en su mayoría el acopio de materias primas en el trimestre anterior, y la demanda de aprovisionamiento se debilitó durante la temporada baja. La escasa actividad de consultas y transacciones mantuvo los precios del ferrocromo bajo una persistente presión a la baja con correcciones constantes.

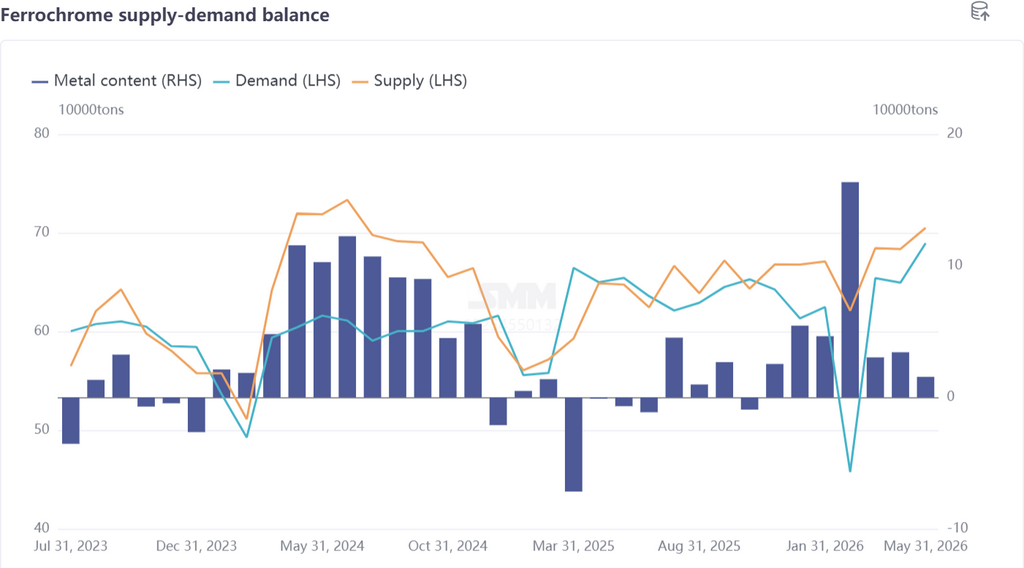

Panorama de la oferta: La producción doméstica domina con una participación creciente; los volúmenes de importación siguen siendo bajos con un impacto limitado en el mercado

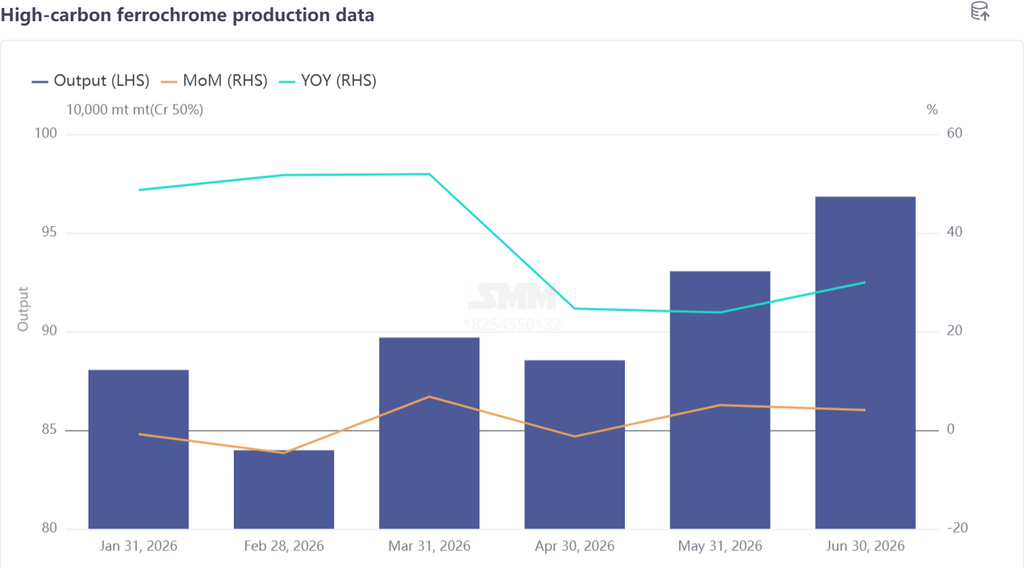

La producción total de ferrocromo de alto carbono de China alcanzó 5,4 millones de toneladas en el primer semestre de 2026, con un promedio mensual de 900.200 toneladas, un salto del 36,79 % respecto a la media mensual de 658.100 toneladas registrada en el primer semestre de 2025, con un marcado repunte productivo en el segundo trimestre.

La rentabilidad favorable sostenida durante la mayor parte de 2025, agravada por el repunte del precio del ferrocromo en el primer trimestre, impulsó el entusiasmo productivo entre las fundiciones. La región líder productora del país, Mongolia Interior septentrional, mantuvo operaciones cercanas a la normalidad incluso durante el período invernal de enero-marzo, junto con la puesta en marcha de nueva capacidad.

Con la entrada del segundo trimestre, la temporada de lluvias trajo un recorte del 36 % en la tarifa eléctrica en las regiones del sur, particularmente en Sichuan, ofreciendo ventajas prominentes de bajos costos de producción. Las fundiciones reanudaron y aumentaron operaciones una tras otra, elevando la producción nacional de ferrocromo a un pico histórico de 968.300 toneladas en junio.

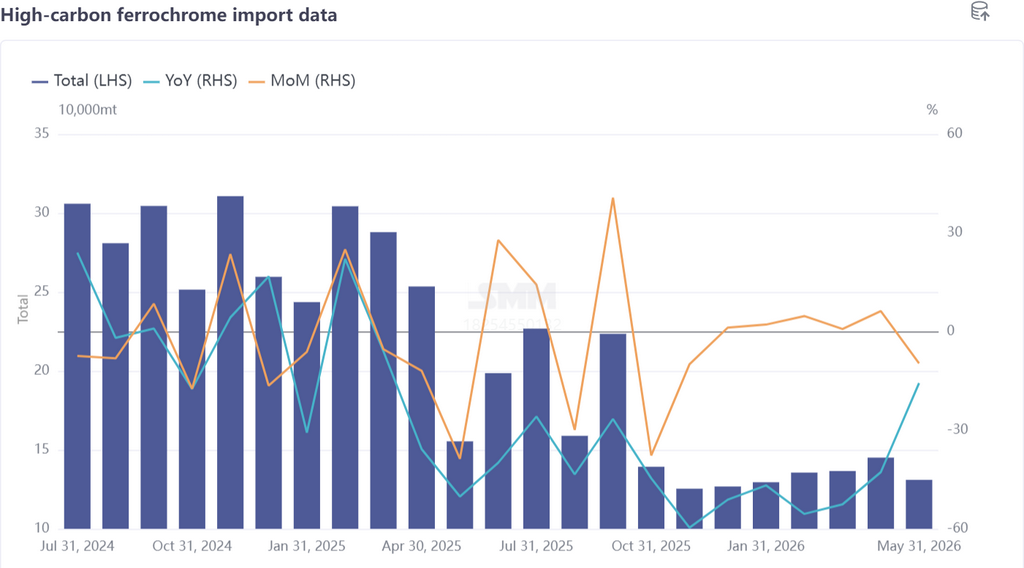

En cuanto al ferrocromo importado: más del 85 % de la capacidad de ferrocromo de Sudáfrica suspendió la producción a partir de mayo de 2025, reduciendo las importaciones mensuales promedio de ferrocromo de China en un 43,62 %, de 240.500 toneladas a 135.600 toneladas. Según las estadísticas de SMM, las importaciones totales de ferrocromo de China totalizaron 677.900 toneladas entre enero y mayo de 2026, representando una reducida cuota del 11,14 % del suministro total de ferrocromo del país. Se proyecta que las importaciones se mantengan moderadas en el segundo semestre de 2026.

Si bien el gobierno sudafricano aprobó en mayo una tarifa eléctrica preferencial de 0,62 rands por kWh para la fundición de ferrocromo, los principales productores Glencore y Samancor aún están en fase de planificación para la reanudación total. La lenta recuperación del sector sudafricano del ferrocromo significa que los volúmenes de exportación a China solo experimentarán fluctuaciones menores a corto plazo.

Panorama de la demanda: Desempeño general sólido con evidentes oscilaciones estacionales

El acero inoxidable, principal sector consumidor del ferrocromo, mostró una tendencia alcista con volatilidad durante el primer semestre de 2026, donde los titulares macroeconómicos dictaron los movimientos de precios mientras la producción se mantuvo alta. Los datos de SMM muestran que la producción total de acero inoxidable de China alcanzó 20,08 millones de toneladas en el primer semestre de 2026, lo que se traduce en una demanda de cromo de aproximadamente 3,4 millones de toneladas metálicas, un aumento interanual del 2,3 %, muy inferior al crecimiento del 12,94 % en la oferta de ferrocromo, inclinando al mercado del ferrocromo hacia un ciclo de exceso de oferta.

En febrero, las vacaciones del Año Nuevo Lunar provocaron amplias paradas de mantenimiento y recortes de producción en las acerías de acero inoxidable, empujando el excedente de ferrocromo a un pico de 170.000 toneladas metálicas (equivalente a unas 340.000 toneladas físicas). Sin embargo, la actividad comercial en el mercado estuvo mayormente inactiva durante el período vacacional con escasas consultas al contado, por lo que los precios del ferrocromo evitaron caídas drásticas.

Frente de costos: Políticas eléctricas ajustadas amplían la brecha de costos Norte-Sur

Los costos de producción del ferrocromo fluctuaron al alza antes de descender gradualmente en el primer semestre de 2026, con una oscilación de precios desde el pico al valle del 4,24 %. Los cambios en el precio del mineral de cromo actuaron como el principal impulsor, junto con los ajustes en las políticas de tarificación eléctrica.

El primer trimestre registró una presión alcista consistente sobre los costos de producción del ferrocromo de alto carbono. Impulsados por las políticas de mineral de níquel de Indonesia, los precios de futuros y al contado del acero inoxidable subieron, transmitiendo el sentimiento positivo al sector aguas arriba y elevando marcadamente los precios del mineral de cromo de ultramar a corto plazo, lo que a su vez impulsó las cotizaciones al contado del mineral doméstico.

Además, las revisiones de la política eléctrica en provincias del sur, incluyendo Guangxi y Guizhou, eliminaron las tarifas eléctricas fijas con discriminación horaria, elevando los costos de energía para la producción de ferrocromo. En contraste, Mongolia Interior mantuvo tarifas eléctricas estables, ampliando constantemente la brecha de costos de producción entre las fundiciones del norte y del sur.

El segundo trimestre trajo descensos graduales de costos para el ferrocromo de alto carbono. La lenta reactivación de la producción sudafricana de ferrocromo mantuvo el mineral de cromo orientado a la exportación, con los embarques mensuales globales manteniéndose estables en un nivel alto de 2,9 millones de toneladas y llegando a los puertos chinos por lotes durante el trimestre. Los inventarios domésticos de mineral de cromo se acumularon hasta un máximo histórico de 4,9 millones de toneladas bajo presión de excedentes. Los comerciantes de mineral se vieron forzados a ofrecer descuentos para liquidar existencias, con los precios al contado bajando gradualmente y erosionando el soporte de costos para el ferrocromo.

Perspectiva del mercado

Se espera que el mercado del ferrocromo opere lateralmente centrado en el tema central del exceso de oferta. A nivel doméstico, nueva capacidad de ferrocromo de alto carbono entrará en funcionamiento secuencialmente para mantener la producción elevada. El sector del acero inoxidable de China enfrenta vientos en contra duales: las políticas domésticas contra la competencia feroz frenan la expansión de capacidad, mientras que el proteccionismo comercial externo impone restricciones a la exportación. El crecimiento de la capacidad dependerá principalmente de la sustitución en lugar de la expansión en nuevos emplazamientos, lo que ralentizará significativamente la expansión de la producción. El prominente desajuste entre oferta y demanda mantendrá inevitablemente los precios bajo presión sostenida.

En el extranjero, las tarifas eléctricas preferenciales de Sudáfrica allanan el camino para reinicios de ferrocromo a plena escala. Zimbabue está expandiendo su capacidad local aprovechando los abundantes recursos de mineral de cromo y la inversión extranjera. India, Indonesia y otras naciones han desplegado planes de expansión productiva para respaldar sus industrias domésticas de acero inoxidable. Se proyecta un aumento concentrado de la capacidad global de ferrocromo en un plazo de dos años, lo que inevitablemente agravará el exceso de oferta a nivel mundial.

![[Revisión diaria de cromo de SMM] Los precios del mineral repuntan ligeramente, el ferrocromo se mantiene estable por ahora.](https://imgqn.smm.cn/usercenter/pAOxy20251217171725.jpg)

![Los futuros de aleación de aluminio se mueven lateralmente, demanda al contado insuficiente, precios se mantienen estables a la espera de dirección del mercado [Revisión diaria de precios ADC12]](https://imgqn.smm.cn/usercenter/ZVhtl20251217171724.jpeg)

![Los futuros de aleación de aluminio suben ligeramente, el spot diverge; observe el ritmo de apertura de la ventana de importación [Revisión diaria de precios del ADC12]](https://imgqn.smm.cn/usercenter/bFzkj20251217171724.jpg)