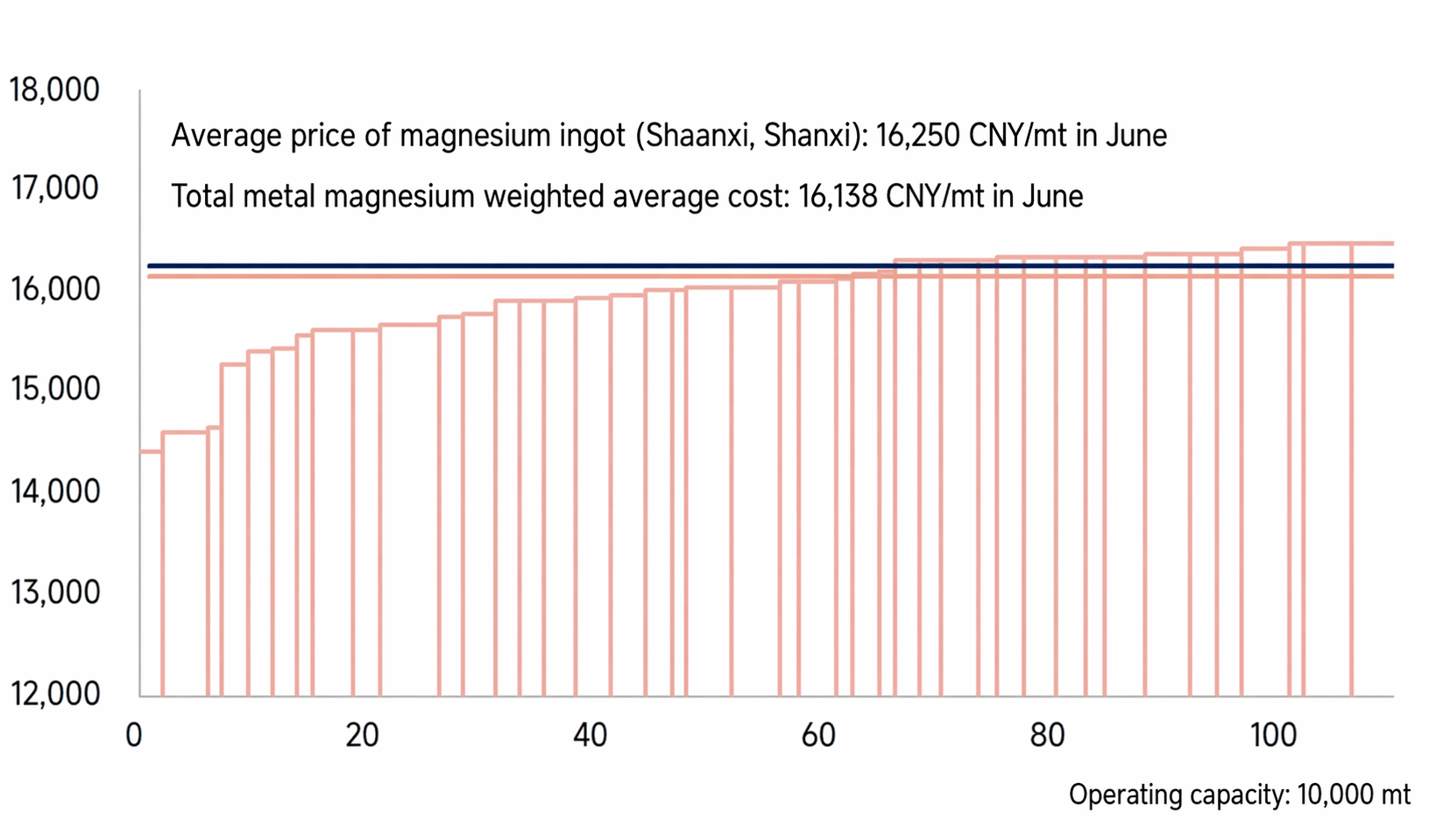

En junio, el coste total con impuestos incluidos de la industria china de lingotes de magnesio aumentó un 1,18 % intermensual hasta 16.138 yuan/t, ya que la ventaja de costes del mes anterior prácticamente desapareció. Un incidente de seguridad en la mina de carbón de Qinyuan a finales de mayo redujo directamente la oferta de carbón bruto circulante en la región, impulsando al alza los precios del carbón en el mercado con rapidez. Hubo un desfase temporal claro en la transmisión al mercado del semicoque, lo que intensificó las pérdidas de producción en las plantas de semicoque y elevó significativamente el coste de la materia prima energética principal para la fundición primaria de magnesio. Las empresas mitigaron parte de la presión de costes aumentando la capacidad para distribuir gastos fijos como la depreciación de instalaciones y equipos, pero el impacto del aumento de los precios de la energía fue mayor. Los costes generales de fundición de la industria tendieron al alza, comprimiendo aún más los márgenes de procesamiento en las fundiciones primarias y reduciendo el margen de beneficios para la mayoría de las empresas.

Costes de materias primas: Los precios de entrega de la dolomita se mantuvieron estables, con un impacto general limitado.

Una importante cantera de dolomita en la zona de Wutai (Shanxi) sufrió una parada prolongada, manteniendo una escasez de suministro local. La mayoría de las fundiciones de magnesio tenían contratos de compra de mineral a largo plazo, lo que mantuvo estables los precios de adquisición de dolomita entregada. Las canteras de varias regiones, como Hubei, Henan y Mongolia Interior, siguieron aumentando los envíos, cubriendo de forma efectiva el déficit de oferta del mercado. La desviación regional de las fuentes de mineral redujo el impacto de las interrupciones del suministro de un único origen, lo que se tradujo en fluctuaciones de coste relativamente pequeñas para la materia prima de dolomita. Esto contribuyó de forma limitada al coste total de producción de lingotes de magnesio y no generó una presión alcista significativa sobre los costes.

Costes de materiales auxiliares: Los precios del ferrosilicio bajaron mientras otros materiales auxiliares subieron ligeramente, dejando los costes prácticamente estables intermensualmente.

En esta fase, el tira y afloja entre posiciones largas y cortas es intenso en el mercado del ferrosilicio. Los costes del carbón bruto y el semicoque aguas arriba proporcionaron un soporte en la base, limitando el margen de bajada, pero la demanda aguas abajo de las industrias siderúrgica y de fundición se mantuvo débil, con poco entusiasmo comprador. Estas fuerzas opuestas se compensaron entre sí, impidiendo grandes oscilaciones. A corto plazo, los precios al contado del ferrosilicio se movieron lateralmente en torno a los 5.950 yuan/t, con una tendencia débil a medida que seguían bajando. Ligeros aumentos de precio en otros materiales auxiliares de fundición compensaron las rebajas en el ferrosilicio, por lo que el coste integral de los materiales auxiliares se mantuvo prácticamente plano intermensualmente, sin imponer cargas adicionales a las fundidoras de magnesio.

Coste energético: los precios del carbón se debilitaron inicialmente antes de fortalecerse, pero tuvieron un impacto limitado en los costes de fundición del magnesio.

Las rectificaciones de seguridad en la mina de carbón de Qinyuan a finales de mayo redujeron la oferta circulante de carbón bruto, y los precios al contado del carbón bruto se dispararon rápidamente a corto plazo, elevando los costes de adquisición de materia prima para las plantas de semicoque. El ritmo de transmisión de los precios del semicoque quedó rezagado respecto al alza del carbón bruto, lo que dificultó que las plantas de semicoque subieran sus precios de venta de forma sincronizada. El sector cayó en general en pérdidas, incrementando directamente el gasto energético para la fundición de magnesio primario. Los precios del carbón bruto retrocedieron a fin de mes, pero el precio medio mensual del carbón fue aún más alto que en mayo. Según nuestros cálculos, el coste energético de la industria por tonelada de lingote de magnesio aumentó aproximadamente 150 yuanes intermensuales, lo que lo convierte en el principal impulsor del aumento de costes de este mes.

Coste laboral: al operar a plena capacidad, los costes laborales por tonelada se mantuvieron bajos y estables.

El hecho de que los precios del magnesio en el mercado hayan tocado fondo impulsó el entusiasmo productivo de las fundidoras. Las principales empresas chinas de magnesio primario mantuvieron, en su mayoría, una producción continua a plena capacidad, maximizando la eficiencia operativa del personal y los equipos in situ. Tras asignar el gasto laboral total por tonelada de lingote de magnesio, la cifra se mantuvo baja, sin fluctuaciones mensuales significativas. El efecto amortiguador de los costes laborales amortizados fue evidente, y este segmento no incrementó el coste total del conjunto de la industria.

![El mercado de lingotes de magnesio toca fondo, la demanda de temporada baja bajo presión frena el alza de precios [Revisión semanal de magnesio de SMM]](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)