Mercado de futuros: En junio, el contrato de aleación de aluminio fundido más negociado cayó inicialmente antes de rebotar en general. A principios de mes, se movió lateralmente en torno a los 23.300 yuan/tm, rebotó brevemente hasta 23.705 yuan/tm a mediados de mes, para luego retroceder rápidamente bajo el peso del sentimiento bajista en el sector de metales no ferrosos, cayendo a un mínimo de 22.315 yuan/tm a fin de mes. Al entrar en julio, la caída anterior se recuperó gradualmente y, con el surgimiento de un soporte de costes, los precios de futuros rebotaron consecutivamente, recuperando el nivel de 23.000 yuan/tm y acercándose a la media móvil de 60 días.

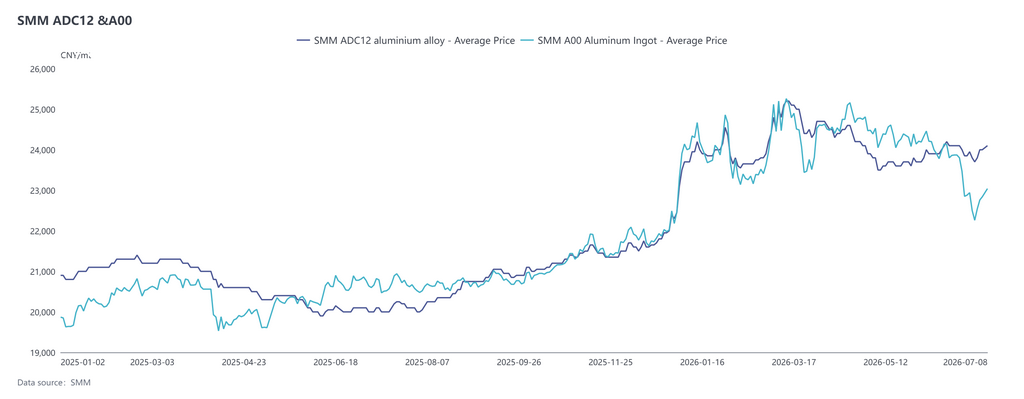

Mercado spot: En junio, el ADC12 se fortaleció inicialmente antes de estabilizarse, para luego retroceder ligeramente a fin de mes, con su centro de precios más alto que en mayo. Tras subir consecutivamente hasta 24.200 yuan/tm a principios de junio, se movió lateralmente en un rango alto y estrecho; a finales de junio, los precios se debilitaron pero el descenso fue significativamente menor que el del aluminio primario, con el diferencial respecto al A00 ampliándose rápidamente a más de 1.000 yuan/tm, un máximo histórico para el mismo período. Al entrar en julio, los precios se mantuvieron resilientes. Al 8 de julio, el SMM ADC12 cotizaba a 24.100 yuan/tm, un acumulado de 400 yuan/tm por encima de principios de junio. En junio, el ADC12 se fortaleció inicialmente antes de estabilizarse, para luego retroceder ligeramente a fin de mes, con su centro de precios más alto que en mayo. Tras subir consecutivamente hasta 24.200 yuan/tm a principios de junio, se movió lateralmente en un rango alto y estrecho; a finales de junio, los precios se debilitaron pero el descenso fue significativamente menor que el del aluminio primario, con el diferencial respecto al A00 ampliándose rápidamente a más de 1.000 yuan/tm, un máximo histórico para el mismo período. Al entrar en julio, los precios se mantuvieron resilientes. Al 8 de julio, el SMM ADC12 cotizaba a 24.100 yuan/tm, un acumulado de 400 yuan/tm por encima de principios de junio.

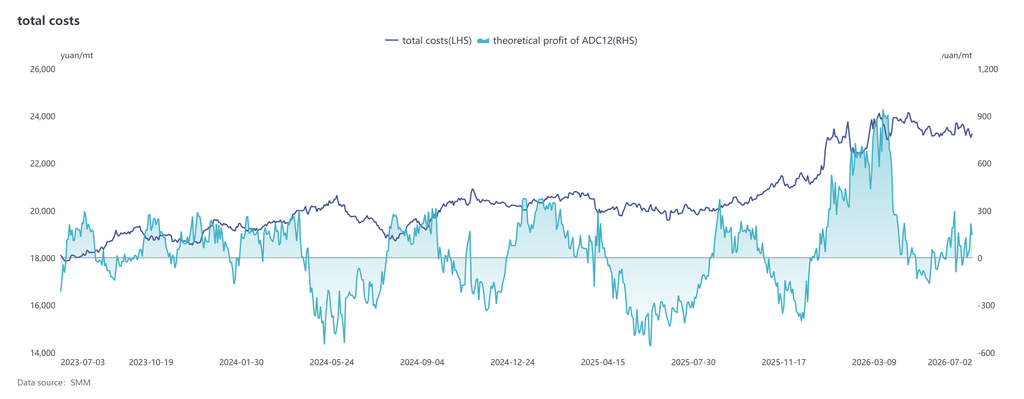

Por el lado de los costes, según los últimos datos de SMM, el coste total teórico de la industria del ADC12 en junio de 2026 aumentó 0,5 puntos porcentuales mensuales hasta 23.419 yuan/tm. De enero a junio, el coste total teórico se incrementó 14,1 puntos porcentuales interanualmente, hasta 23.326 yuan/tm, con un beneficio teórico por tonelada métrica de la industria en torno a 285 yuan. Desglosando los costes, los costes de chatarra de aluminio fueron aproximadamente de 21.086 yuan/tm, representando el 90,4%; los costes de cobre fueron de 851 yuan/tm, un 3,6%; y los costes de silicio fueron de 485 yuan/tm, un 2,1%. Entre estos, la participación de los costes de chatarra de aluminio y cobre siguió aumentando, mientras que los costes de silicio continuaron retrocediendo.

Desde el inicio de julio, la diferencia de precios entre el aluminio A00 y la chatarra de aluminio se redujo hasta un nuevo mínimo de los últimos años. Algunas empresas han empezado a probar la compra de aluminio primario para aliviar la presión en el aprovisionamiento de chatarra de aluminio, pero esto aún no ha formado una tendencia de sustitución a nivel de toda la industria. Esta medida es esencialmente una respuesta pasiva a la escasez de chatarra de aluminio conforme, más que el aluminio A00 ya ofrezca ventajas claras de coste. Si la chatarra de aluminio sigue ajustada y los precios del aluminio caen aún más, no se descarta que las empresas sigan aumentando el porcentaje de mezcla de aluminio primario.

Por el lado de la demanda, las características de temporada baja tradicional se hicieron más evidentes en junio: la industria automotriz experimentó una desaceleración en la producción y las ventas, las empresas de fundición a presión enfrentaron presión en los pedidos, y la demanda de aluminio secundario se mantuvo persistentemente débil. En sectores como el de motocicletas, la demanda fue relativamente estable, y algunos pedidos de exportación registraron un ligero crecimiento incremental debido a la mejora de los diferenciales de precios entre los mercados chino y extranjero; sin embargo, las ganancias globales fueron limitadas y los pedidos continuaron contrayéndose. Al entrar en julio, la temporada baja, combinada con las vacaciones por altas temperaturas de los usuarios finales, dejó el lado de la demanda aún débil, continuando poniendo un techo al espacio alcista de los precios.

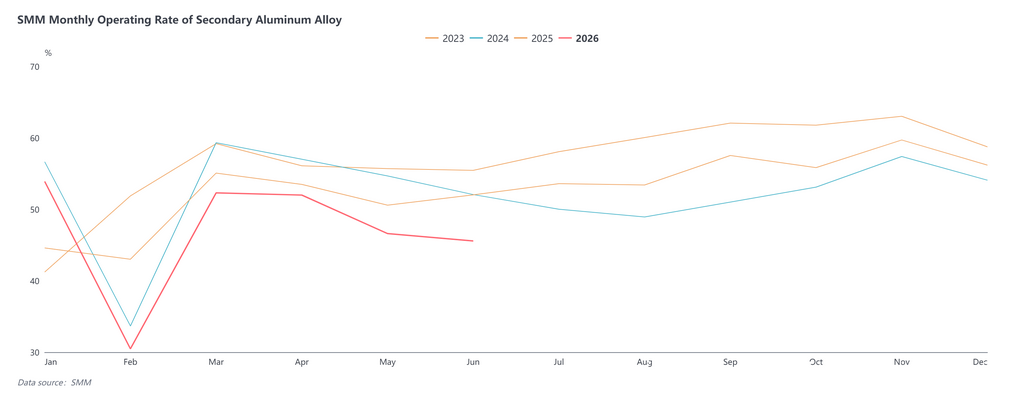

Por el lado de la oferta, la tasa de operación de la industria de aleación de aluminio secundario fue del 45,6% en junio, un descenso de 1,0 puntos porcentuales mensuales y de 6,5 puntos porcentuales interanuales, con la producción cayendo hasta el nivel más bajo del año, excluyendo el mes del Año Nuevo chino. La caída de la tasa de operación continuó en junio, debido principalmente a la escasez de materias primas y la demanda insuficiente. Dado que la producción ya había caído significativamente en mayo, el margen para un mayor descenso en junio fue limitado, y la caída intermensual se redujo en cierta medida. Mientras tanto, la caída interanual fue relativamente grande, principalmente porque en el mismo período del año pasado, los futuros de aleación de aluminio fundido se acababan de listar, lo que llevó a operadores de futuros y contado a entrar en el mercado de manera concentrada para comprar lingotes de aleación de aluminio a bajos precios durante la temporada baja, lo que infló la base de producción de las plantas de aluminio secundario. Al entrar en julio, aunque la demanda de temporada baja persiste y las restricciones políticas se mantienen, la producción de la industria ya se ha contraído notablemente, dejando un margen limitado para caídas adicionales. Al mismo tiempo, el diferencial de precios entre A00 y ADC12 se ha ampliado significativamente, y un número creciente de empresas está considerando aumentar las compras de aluminio primario para abordar problemas como la escasez de facturas y la dificultad para adquirir chatarra de aluminio, con el fin de asegurar el suministro. Aunque la escala global de sustitución es limitada, se espera que brinde cierto soporte a las operaciones de los productores, y la tasa de operación tiene potencial para un repunte moderado.

De cara a julio, se espera que el mercado de aleación de aluminio secundario continúe con el patrón de «soporte de costes pero supresión de la demanda». Es probable que los precios del ADC12 se mantengan en un rango lateral estrecho, con la banda de cotización estimada en 23.500-24.500 yuan/tm. El soporte a la baja proviene de tres factores: En primer lugar, es improbable que la política fiscal se relaje a corto plazo, por lo que las materias primas de chatarra de aluminio siguen siendo muy resistentes a las caídas y los costes de cumplimiento se mantienen altos, proporcionando un suelo sólido por el lado de los costes. En segundo lugar, la tasa de operación de la industria y los inventarios sociales han caído a mínimos en lo que va de año, manteniendo la circulación al contado ajustada. En tercer lugar, la ventana de importación permanece cerrada, limitando el suministro complementario desde fuera de China. La resistencia al alza proviene principalmente del lado de la demanda: julio sigue en plena temporada baja de consumo, con una lenta recuperación de los pedidos para la automoción y otros usuarios finales, y una falta de impulso aguas abajo para perseguir precios más altos o reponer existencias, lo que dificulta la formación de un motor alcista efectivo. En resumen, los precios del ADC12 tienen un espacio limitado a la baja y también carecen de cooperación de la demanda para romper al alza, por lo que el movimiento general seguirá dominado por la consolidación lateral.

En cuanto al diferencial de precios, la diferencia actual entre ADC12 y A00 se ha ampliado por encima de los 1.000 yuan/tm. Considerando que la lógica del soporte de costes de la chatarra de aluminio difícilmente cambiará a corto plazo mientras que el aluminio primario está más perturbado por el frente macroeconómico, la resistencia relativa del ADC12 a las caídas frente al A00 persistirá, y se espera que el diferencial entre ambos se mantenga elevado. De cara al futuro, habrá que centrarse en tres variables clave: primero, el ritmo de recuperación de la oferta de chatarra de aluminio y el impacto marginal de los cambios en la política fiscal sobre los costes; segundo, si los pedidos aguas abajo pueden mostrar señales de mejora sustancial antes del inicio de la temporada alta en el segundo semestre; y tercero, la transmisión de las fluctuaciones direccionales del SHFE aluminio al sentimiento del mercado.

![SHFE Aluminum Rises Amid Position Reductions, Short-Term Recovery; Alumina Rebound Limited [SMM Aluminum Briefing]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)