En el primer semestre de 2026, el mercado internacional de bauxita se caracterizó en general por elevados volúmenes de embarque, importaciones crecientes, un descenso interanual de los precios compensado por una recuperación dentro del año, mayores perturbaciones regulatorias y un aumento de los costos energéticos y de flete. En particular, la escalada de las tensiones geopolíticas en Oriente Medio impulsó los precios del petróleo y las tarifas de flete de graneles secos, convirtiéndose en un importante factor de costos que sostuvo los precios CIF China de la bauxita guineana. Por el lado de la oferta, los embarques de bauxita desde los principales puertos de Guinea mantuvieron un crecimiento interanual significativo, erigiendo al país como la fuente principal del incremento de la oferta internacional. Los embarques australianos se mostraron en general estables, aunque perturbaciones climáticas locales en marzo provocaron una caída temporal en los envíos de sus terminales clave. En cuanto a la estructura de importación doméstica, dado que los datos aduaneros de importación de junio desglosados por país aún no se han publicado, este artículo se centra en los cambios de las importaciones de enero a mayo de 2026. Los datos muestran que las importaciones nacionales de bauxita continuaron creciendo interanualmente en enero-mayo de 2026, con una estructura de origen cada vez más concentrada en Guinea.

En materia de precios, los de la bauxita importada en el primer semestre de 2026 fueron significativamente inferiores a los del mismo período de 2025, aunque no mantuvieron una tendencia bajista durante todo el año. A partir de marzo, la intensificación de las tensiones geopolíticas en Oriente Medio elevó los precios internacionales del petróleo y los costos del flete de graneles secos, provocando un notable incremento en los precios CIF China de la bauxita de Guinea. En torno al feriado del Día del Trabajo y nuevamente a mediados y finales de junio, circularon rumores de que el gobierno guineano podría introducir políticas relacionadas con cuotas de exportación de bauxita. Si bien ninguna medida de ese tipo se implementó oficialmente dentro del plazo previsto, estos rumores alteraron el ritmo de transacciones entre compradores y vendedores y respaldaron las expectativas de precios a futuro. Al mismo tiempo, tras el feriado del Año Nuevo Chino, los inventarios de materia prima de bauxita importada en las refinerías nacionales de alúmina se mantuvieron elevados, mientras que las existencias portuarias de bauxita importada continuaron acumulándose desde marzo y durante todo el semestre, limitando un mayor avance de los precios al contado.

En conjunto, el mercado internacional de bauxita en el primer semestre de 2026 no enfrentó una escasez absoluta. Mostró, en cambio, un patrón de oferta física relativamente holgada, pero con expectativas de endurecimiento por costos y riesgos regulatorios. Los altos embarques guineanos apuntalaron la llegada de bauxita importada al mercado doméstico, aunque la elevada concentración del origen de las importaciones en Guinea también tornó al mercado más sensible a cambios en las políticas de ese país, a interrupciones de embarques durante la temporada de lluvias, a fluctuaciones en los fletes y a variaciones en los precios de los contratos a largo plazo.

Precio: Aún bajo en términos interanuales, pero los precios CIF se recuperaron por etapas durante el año

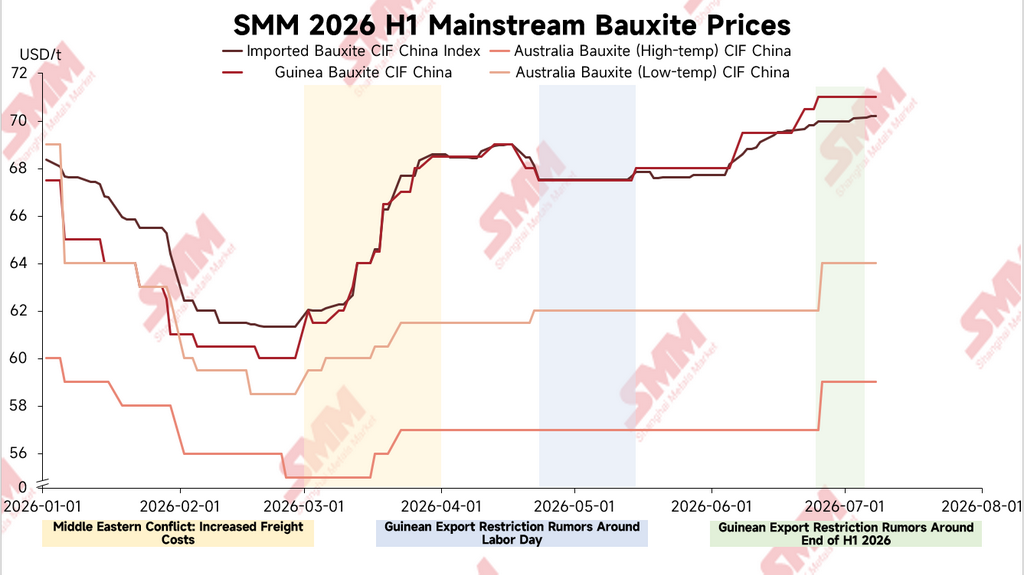

Según datos de SMM, en enero-junio de 2026, el índice promedio CIF de bauxita importada de SMM se situó en torno a 66,37 USD/tm, lo que supone un descenso de alrededor del 26,0% respecto al mismo periodo de 2025. El precio promedio CIF China de la bauxita de Guinea fue de aproximadamente 65,88 USD/tm, un descenso interanual de alrededor del 25,8%. El precio promedio CIF China de la bauxita de alta temperatura de Australia fue de aproximadamente 56,93 USD/tm, un descenso interanual de alrededor del 23,0%. El precio promedio CIF China de la bauxita de baja temperatura de Australia fue de aproximadamente 61,63 USD/tm, un descenso interanual de alrededor del 24,1%. Desde una perspectiva interanual, los precios de la bauxita importada en el primer semestre de 2026 se mantuvieron significativamente por debajo del mismo periodo del año anterior.

Sin embargo, desde una perspectiva intranual, los precios de la bauxita importada primero disminuyeron y luego se recuperaron. A principios de enero, el índice CIF de bauxita importada de SMM rondaba los 68,35 USD/tm, mientras que el CIF China de la bauxita de Guinea se situaba en torno a 67,5 USD/tm. A finales de febrero, el CIF China de la bauxita de Guinea había llegado a caer hasta alrededor de 60 USD/tm. A partir de marzo, el aumento de los precios del petróleo y de los costes de flete, en el contexto de la escalada de las tensiones geopolíticas en Oriente Medio, impulsó al alza el coste de la bauxita de Guinea puesta en China. El 2 de marzo, el CIF China de la bauxita de Guinea rondaba los 62 USD/tm; para el 20 de marzo, había subido a 66,5 USD/tm, y a finales de marzo aumentó aún más hasta los 68,5 USD/tm.

Cabe destacar que, en marzo, el incremento de los precios CIF de Guinea fue significativamente mayor que la variación de los precios FOB. Los datos de SMM muestran que el FOB de la bauxita de Guinea rondaba los 37,5 USD/tm el 2 de marzo, subió a 38,5 USD/tm el 20 de marzo y se mantuvo cerca de los 38,5 USD/tm a finales de marzo. Durante el mismo periodo, el diferencial CIF-FOB de Guinea se amplió de alrededor de 24,5 USD/tm a aproximadamente 30 USD/tm. En general, el aumento de los precios CIF de Guinea en marzo no se debió enteramente a las cotizaciones en origen. Las tarifas de flete, los costes energéticos, las primas comerciales y las expectativas de riesgo en el suministro futuro contribuyeron a apuntalar los precios de destino.

Desde finales de abril hasta principios de mayo, circularon en el mercado rumores de que el gobierno guineano podría anunciar políticas relacionadas con las cuotas de exportación de bauxita durante el periodo del Día del Trabajo. Como resultado, la actividad de negociación entre compradores y vendedores se ralentizó significativamente y el mercado se volvió cauto. En cuanto al comportamiento de los precios, la bauxita de Guinea CIF China se mantuvo en gran medida estable en torno a 67,5 $/tm entre el 24 de abril y el 8 de mayo, mientras que el índice SMM de bauxita importada CIF también se situó cerca de 67,52 $/tm. Los precios se movieron principalmente lateralmente y no registraron rupturas significativas. Como no se introdujo ninguna política relacionada oficialmente durante el período del Día del Trabajo, las transacciones del mercado se recuperaron gradualmente a mediados de mayo, y la bauxita de Guinea CIF China subió ligeramente hasta alrededor de 68 $/tm.

Al entrar junio, las expectativas de políticas guineanas volvieron a perturbar el mercado. En torno al Festival del Bote del Dragón, los rumores del mercado sugerían nuevamente que el gobierno guineano podría introducir políticas relacionadas con cuotas de exportación entre mediados de junio y principios de julio. Al mismo tiempo, los participantes del mercado esperaban la publicación de los precios de los contratos a largo plazo de julio, lo que hizo que compradores y vendedores volvieran a mostrarse cautos. En cuanto a los precios, la bauxita de Guinea CIF China subió de alrededor de 68 $/tm a principios de junio a unos 69,5 $/tm a mediados de junio, y aumentó aún más hasta alrededor de 71 $/tm a finales de junio. En cuanto a los precios de los contratos mensuales a largo plazo de Guinea, el precio se situó en 67 $/tm en enero de 2026, bajó a 62 $/tm en febrero, repuntó a 63 $/tm en marzo, se mantuvo en 70 $/tm de abril a junio, y subió más a 71 $/tm en julio. El precio firme del contrato a largo plazo también brindó cierto soporte al mercado al contado.

Embarques: Guinea mantuvo un alto crecimiento, mientras Australia experimentó un descenso temporal relacionado con el clima en marzo

Debido a la limitada frecuencia de divulgación de los datos de producción minera en el extranjero, este artículo utiliza los embarques semanales de los principales puertos como indicador de referencia para observar las tendencias de la oferta exportable de bauxita en el extranjero. Para la comparación mensual, todos los datos mensuales de embarques mencionados en este artículo se calculan asignando los datos semanales a los meses correspondientes según la proporción de días naturales.

Según las estadísticas de SMM, en enero-junio de 2026, los embarques de bauxita desde los principales puertos de Guinea totalizaron aproximadamente 115,1357 millones de toneladas métricas, un aumento de alrededor del 26,5% respecto al mismo período de 2025. Por meses, los embarques desde los principales puertos guineanos aumentaron aproximadamente un 40,2% interanual en enero, un 35,1% interanual en febrero, un 28,7% interanual en marzo, un 31,5% interanual en abril, un 10,9% interanual en mayo y un 13,5% interanual en junio. En general, los embarques guineanos se mantuvieron altos en el primer semestre y continuaron siendo la principal fuente de crecimiento de la oferta de bauxita en el extranjero.

En cuanto a la estructura de los envíos, los elevados volúmenes desde Guinea reflejaron la continua liberación de capacidad de exportación de minas y puertos, lo que también sostuvo las altas llegadas de bauxita importada al mercado nacional. Al mismo tiempo, la creciente participación de Guinea en la estructura de importación nacional implica que el mercado se ha vuelto cada vez más sensible a los cambios de políticas locales, condiciones meteorológicas, operaciones portuarias y circunstancias de navegación.

En el caso de Australia, los envíos de bauxita desde los principales puertos totalizaron aproximadamente 21,6586 millones de toneladas en enero-junio de 2026, un descenso interanual de alrededor del 3,7%. El desempeño general fue relativamente estable, pero su elasticidad de oferta incremental fue más débil que la de Guinea. Los envíos de Australia cayeron notablemente en marzo, debido principalmente a perturbaciones meteorológicas locales y eventos naturales relacionados. Datos semanales muestran que los envíos de bauxita australiana desde los principales puertos se redujeron significativamente durante marzo, con los envíos de Weipa cayendo a un nivel bajo a fines de marzo. Tras entrar en abril, los envíos desde los principales puertos australianos se recuperaron rápidamente. Esto indica que la perturbación climática tuvo un impacto más temporal en los envíos, en lugar de representar una contracción sostenida de la oferta.

Estructura de importación: Las importaciones nacionales crecieron interanualmente en enero-mayo, reforzándose aún más el dominio de Guinea

En el lado de las importaciones, como aún no se han publicado los datos aduaneros de importación por país de junio, este artículo se centra principalmente en los cambios de las importaciones nacionales de bauxita en enero-mayo de 2026. Según datos aduaneros, las importaciones nacionales de bauxita totalizaron aproximadamente 100,7579 millones de toneladas en enero-mayo de 2026, un incremento de alrededor del 18,6% respecto a los 84,9571 millones de toneladas del mismo período de 2025.

Por país, las importaciones nacionales procedentes de Guinea alcanzaron aproximadamente 82,5716 millones de toneladas en enero-mayo de 2026, un aumento de cerca del 24,9% frente a los 66,1231 millones de toneladas del mismo período de 2025. Guinea representó alrededor del 82,0% del total de importaciones nacionales de bauxita, por encima del aproximadamente 77,8% del mismo período del año anterior. Esto evidencia que Guinea siguió siendo la mayor fuente de bauxita importada a nivel nacional, al tiempo que su dominio en la estructura de importación se fortaleció aún más.

Australia se mantuvo como la segunda mayor fuente de importaciones nacionales de bauxita. En enero-mayo de 2026, las importaciones nacionales desde Australia se situaron en torno a 14,4914 millones de toneladas, un incremento de alrededor del 8,2% respecto a los 13,3929 millones de toneladas del mismo período de 2025. Sin embargo, la participación de Australia en el total de importaciones nacionales de bauxita fue de aproximadamente el 14,4%, inferior al cerca del 15,8% del mismo período del año anterior. En general, el suministro australiano se mantuvo estable, pero su participación en la estructura de importación nacional fue significativamente menor que la de Guinea, y su elasticidad de oferta incremental a corto plazo fue relativamente limitada.

Entre las fuentes no convencionales, las importaciones nacionales desde Sierra Leona alcanzaron alrededor de 1,0353 millones de toneladas métricas en enero-mayo de 2026, lo que supuso un incremento interanual significativo. Las importaciones desde Guyana alcanzaron alrededor de 747.200 toneladas métricas, con un ligero aumento interanual, mientras que las importaciones desde Turquía alcanzaron alrededor de 559.100 toneladas métricas, con una notable caída interanual. En conjunto, las fuentes no convencionales proporcionaron suministro complementario en ciertos meses, pero en términos de escala de suministro, estabilidad, compatibilidad de calidad y condiciones logísticas, siguen sin poder reemplazar sustancialmente a Guinea a corto plazo.

Desde una perspectiva mensual, las importaciones nacionales de bauxita se mantuvieron elevadas en enero-mayo de 2026. Las importaciones se situaron en alrededor de 19,2528 millones de toneladas métricas en enero, 16,9530 millones en febrero, 21,7789 millones en marzo, 19,7433 millones en abril, y aumentaron aún más hasta alrededor de 23,0298 millones en mayo. Las importaciones de mayo se situaron en un nivel alto, con las procedentes de Guinea alcanzando alrededor de 19,6074 millones de toneladas métricas y las de Australia alrededor de 3,0259 millones. Los elevados embarques guineanos en periodos anteriores y la continua demanda de mineral importado por las refinerías costeras nacionales de alúmina apoyaron conjuntamente el crecimiento de las importaciones.

Inventarios y Transacciones: Los Altos Inventarios Frenaron las Compras Spot, mientras que las Expectativas de Políticas Alteraron el Ritmo de las Transacciones

En cuanto a los inventarios, según las encuestas de SMM, los inventarios de materia prima de bauxita importada en las refinerías nacionales de alúmina se mantuvieron en niveles elevados tras las vacaciones del Año Nuevo chino. Mientras tanto, después de que las tensiones geopolíticas en Oriente Medio se intensificaran en marzo, los inventarios portuarios nacionales de bauxita importada continuaron acumulándose durante el primer semestre. Con amortiguadores de inventario relativamente suficientes, las refinerías de alúmina mostraron una aceptación limitada de los cargamentos spot de alto precio. Las compras se realizaron principalmente según las necesidades, mientras que algunas empresas prefirieron observar los cambios en las políticas, las tarifas de flete y los precios de los contratos a largo plazo antes de reabastecerse.

Los altos inventarios también explican una contradicción clave en los movimientos de precios durante el primer semestre. Por un lado, las tensiones geopolíticas en Oriente Medio empujaron al alza los costos energéticos y de flete, mientras que las repetidas expectativas de políticas guineanas perturbaron el sentimiento del mercado y respaldaron los precios de la bauxita importada. Por otro lado, los elevados inventarios en las refinerías de alúmina y en los puertos hicieron que las compras spot no experimentaran una concentración sostenida, y la aceptación de cargamentos de alto precio se mantuvo limitada, restringiendo así un mayor aumento de los precios.

Aproximadamente durante las vacaciones del Día del Trabajo, el mercado escuchó rumores de que el gobierno guineano podría anunciar políticas relacionadas con cuotas de exportación de bauxita durante dicho periodo. Las transacciones entre compradores y vendedores se debilitaron significativamente y el mercado entró en un modo de espera. Al no introducirse oficialmente ninguna política relacionada dentro del plazo esperado, las transacciones se recuperaron gradualmente a partir de mediados de mayo, pero los precios solo experimentaron una leve recuperación. A mediados o finales de junio, el mercado volvió a escuchar rumores de que Guinea podría introducir políticas de cuotas entre mediados de junio y principios de julio. Junto con la incertidumbre en torno a los precios de los contratos a largo plazo de julio, la actividad transaccional se tornó nuevamente cautelosa. Por lo tanto, el impacto de las expectativas de políticas guineanas en el primer semestre de 2026 se reflejó más en el ritmo de las transacciones y las expectativas de precios, en lugar de impulsar simplemente un aumento rápido y sostenido de los precios spot.

Principales Acontecimientos: Perturbaciones de Costos, el Clima Australiano y las Expectativas de Políticas Guineanas Recorrieron el Primer Semestre

Los principales acontecimientos en el mercado internacional de la bauxita en el primer semestre de 2026 pueden dividirse en tres líneas principales.

En primer lugar, la escalada de las tensiones geopolíticas en Oriente Medio en marzo impulsó los precios del petróleo y los costos del transporte marítimo a granel, lo que provocó una rápida recuperación de los precios CIF China de la bauxita guineana. Dado que la ruta entre Guinea y China es larga, las fluctuaciones de las tarifas de flete tienen un impacto significativo en los costos de desembarco. De marzo a junio, las tarifas de flete de la bauxita Guinea-China se mantuvieron elevadas, llegando a subir hasta alrededor de 36 $/tm, y fluctuaron dentro de un rango alto. Al mismo tiempo, los precios persistentemente altos del petróleo también empujaron al alza los costos de transporte y exportación en las minas guineanas. Algunas minas enfrentaron presiones en sus márgenes de exportación, y la información del mercado indicó que algunas minas redujeron los embarques por etapas o controlaron el ritmo de los mismos durante mayo-junio para aliviar la presión de costos.

En segundo lugar, Australia experimentó una disminución temporal de los embarques desde los principales puertos en marzo debido a perturbaciones climáticas locales. Tras asignar los datos semanales de embarques a los meses según los días naturales, los embarques australianos de bauxita desde los puertos principales se situaron en alrededor de 2,5339 millones de toneladas métricas en marzo, lo que supone un descenso interanual de aproximadamente el 38,8%. Entre ellos, los embarques desde Weipa cayeron notablemente a finales de marzo. Los embarques se recuperaron rápidamente a partir de abril, lo que indica que la interrupción fue más un evento de corto plazo y tuvo un impacto limitado en la estructura de suministro anual.

En tercer lugar, las expectativas de políticas de cuotas de exportación de Guinea perturbaron repetidamente el mercado. Alrededor de las vacaciones del Día del Trabajo, los rumores del mercado sugerían que el gobierno guineano podría anunciar políticas relacionadas con cuotas de exportación, lo que provocó un debilitamiento de las transacciones y movimientos laterales de los precios. Sin embargo, finalmente no se introdujo dicha política, y las transacciones se recuperaron gradualmente a partir de mediados de mayo. A mediados o finales de junio, el mercado volvió a escuchar rumores de que el gobierno guineano podría introducir políticas de cuotas entre mediados de junio y principios de julio. Junto con la pendiente publicación de los precios de los contratos a largo plazo de julio, los precios se mantuvieron firmes nuevamente. Aunque la política aún no se ha implementado oficialmente, el mercado se ha vuelto considerablemente más sensible a este tipo de noticias en medio de la alta dependencia de la bauxita importada nacional respecto a Guinea.

Perspectiva Anual: El Riesgo de las Políticas Guineanas y las Perturbaciones en los Costos de Flete Continúan Respaldando las Expectativas de Precios a Futuro

De cara al segundo semestre de 2026, se espera que la contradicción central en el mercado internacional de la bauxita siga girando en torno a los cambios en las políticas de Guinea, los embarques durante la temporada de lluvias y las fluctuaciones en los costos de flete. Si los embarques desde los principales puertos de Guinea se mantienen relativamente estables como se observó a principios de julio, y las tarifas de flete entre Guinea y China continúan cayendo, se espera que la oferta de bauxita importada siga siendo relativamente suficiente. Los inventarios en las refinerías nacionales de alúmina y en los puertos también podrían mantenerse elevados, limitando un mayor alza de los precios spot.

Sin embargo, en el lado de los riesgos, los rumores actuales del mercado aún sugieren que el gobierno guineano podría introducir políticas de cuotas de exportación de bauxita en el segundo semestre de 2026. Si dichas políticas se implementan oficialmente e imponen restricciones sustanciales en los calendarios de embarque de las minas locales, la elasticidad de la oferta de bauxita guineana podría verse afectada, respaldando así los precios de la bauxita importada. Mientras tanto, a medida que Guinea entra gradualmente en su tradicional temporada de lluvias, la minería, el transporte interior y la carga en puerto podrían enfrentar interrupciones temporales. Basándose en el comportamiento histórico durante la temporada de lluvias, los embarques guineanos podrían disminuir en ciertos meses, afectando los calendarios de llegada nacionales y la digestión de los inventarios portuarios.

En cuanto a las tarifas de flete, los acontecimientos en Oriente Medio todavía mostraban potencial de volatilidad a principios de julio, y las anteriores expectativas de relajación aún requieren una mayor observación. Si los riesgos geopolíticos aumentan nuevamente, los precios del petróleo y los costos del transporte marítimo a granel podrían incrementarse una vez más. Las tarifas de flete de la bauxita entre Guinea y China podrían repuntar desde el rango actual de alrededor de 30-32 $/tm hasta los 36 $/tm o incluso más, empujando los precios CIF de la bauxita importada de nuevo al alza. Por el contrario, si la situación en Oriente Medio continúa relajándose y los precios del petróleo y las tarifas de flete siguen bajando, las tarifas de flete entre Guinea y China podrían caer por debajo de los 30 $/tm. En ese caso, algunas minas guineanas que previamente redujeron los embarques o controlaron el ritmo de los mismos podrían reanudarlos, y la actividad transaccional del mercado podría recuperarse.

En cuanto a los precios, se espera que los precios internacionales de la bauxita en el segundo semestre se mantengan limitados tanto al alza como a la baja. Al alza, los elevados inventarios de materia prima en las refinerías nacionales de alúmina y en los puertos limitarán la aceptación de cargamentos spot de alto precio. Si la oferta real no se reduce significativamente, el impulso para un aumento de precios pronunciado y sostenido podría ser limitado. A la baja, las expectativas de políticas guineanas, las interrupciones de la temporada de lluvias, la volatilidad de los fletes, el respaldo de los precios de los contratos a largo plazo y los riesgos de concentración de las fuentes de importación hacen que los precios de la bauxita importada carezcan de base para una fuerte caída.

En el segundo semestre de 2026, el mercado deberá seguir de cerca si se implementan oficialmente las políticas de exportación de Guinea, el impacto real de la temporada de lluvias en las minas locales y los embarques portuarios, la evolución de las tarifas de flete entre Guinea y China, los ajustes de los precios de los contratos a largo plazo de julio y posteriores, y la digestión de los inventarios portuarios nacionales. Si los embarques guineanos se mantienen elevados y los inventarios portuarios continúan acumulándose, la elasticidad al alza de los precios de la bauxita importada podría seguir siendo limitada. Sin embargo, si la implementación de políticas se endurece, las interrupciones de la temporada de lluvias superan las expectativas o las tarifas de flete vuelven a subir, los precios CIF China de la bauxita guineana aún podrían recibir un respaldo puntual.

Conclusión

En general, el mercado internacional de la bauxita en el primer semestre de 2026 se caracterizó por altos embarques, importaciones crecientes, un descenso interanual de precios pero con recuperación intrínseca, y perturbaciones más fuertes de las políticas. Los embarques guineanos aumentaron significativamente en términos interanuales, respaldando los elevados volúmenes de importación nacional de bauxita. Los embarques australianos se recuperaron tras una caída temporal relacionada con el clima en marzo, y la oferta general se mantuvo relativamente estable. En cuanto a la estructura de importación, las importaciones nacionales de bauxita aumentaron alrededor de un 18,6% interanual en enero-mayo de 2026. Entre ellas, las importaciones desde Guinea aumentaron alrededor de un 24,9% interanual, y su participación se elevó aún más hasta aproximadamente el 82,0%, lo que indica que la dependencia nacional de la bauxita importada de Guinea continuó aumentando.

En el lado de los precios, los precios de la bauxita importada en el primer semestre de 2026 fueron significativamente más bajos que en el mismo período de 2025. Sin embargo, los precios se recuperaron durante el año en medio de las tensiones geopolíticas en Oriente Medio, el aumento de los costos del petróleo y los fletes, las expectativas de políticas de cuotas de exportación de Guinea y el respaldo de los precios de los contratos a largo plazo. Al mismo tiempo, los elevados inventarios de materia prima en las refinerías de alúmina tras las vacaciones del Año Nuevo chino y la continua acumulación de inventarios portuarios después de marzo limitaron un mayor alza de los precios spot.

De cara al futuro, el mercado internacional de la bauxita no carece de oferta absoluta, pero la estructura de suministro está muy concentrada. La volatilidad de los precios está cada vez más impulsada por las políticas, la logística, los fletes y las primas de riesgo, en lugar de una simple brecha entre oferta y demanda. En el segundo semestre, la implementación de las políticas guineanas, los embarques de la temporada de lluvias, la evolución de las tarifas de flete, los ajustes de los precios de los contratos a largo plazo y la digestión de los inventarios portuarios nacionales serán factores clave que afectarán los precios internacionales de la bauxita y los cambios en la estructura de importación.

![El aluminio de la SHFE sube en medio de reducciones de posiciones, recuperación a corto plazo; el rebote de la alúmina es limitado [SMM Aluminum Briefing]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![El sentimiento de compra en el este de China se fortalece, la demanda de compra de los operadores de futuros y al contado del centro de China aumenta [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)