SMM, 7 de julio:

I. Revisión del Mercado H1

Importaciones: Crecimiento de recuperación, África se convierte en la principal fuente incremental

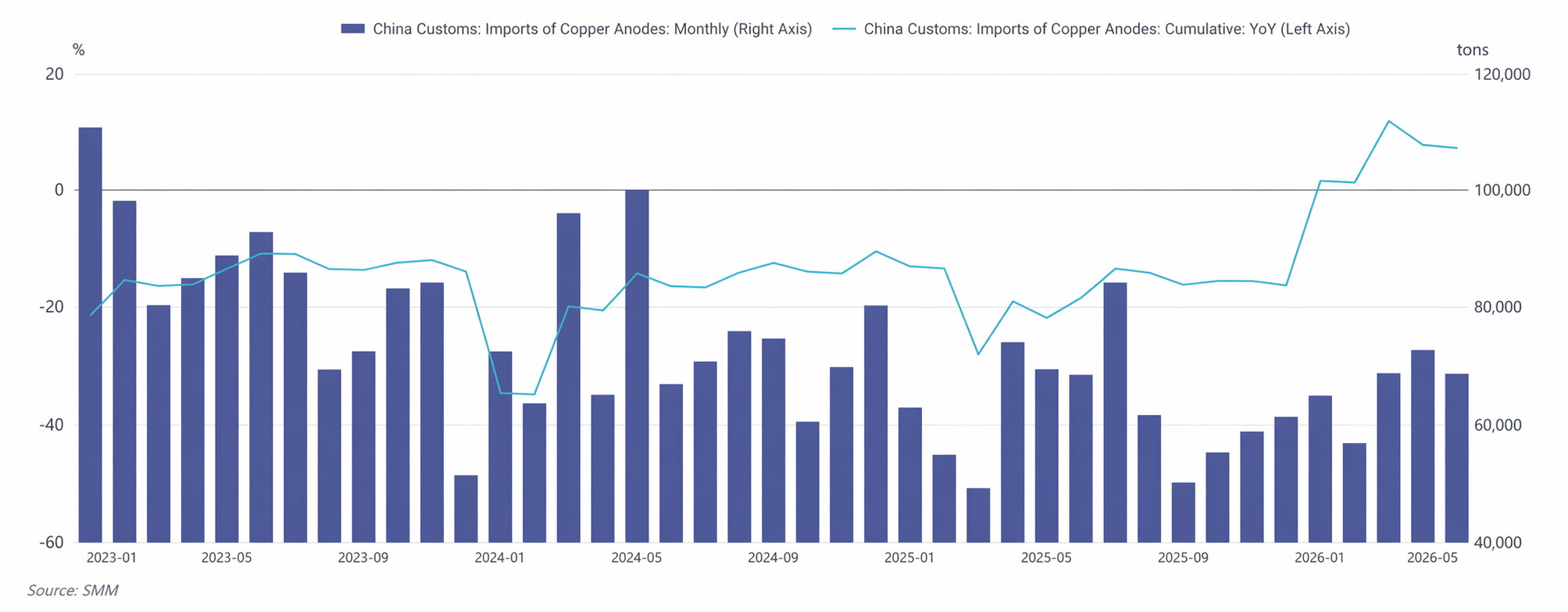

De enero a mayo de 2026, las importaciones acumuladas de ánodos de cobre de China alcanzaron 331.900 toneladas, un aumento interanual del 6,92% , revirtiendo la tendencia a la baja de una caída interanual del 15,88% en 2025. Mensualmente, las importaciones mostraron una trayectoria "baja, luego alta y luego retroceso". La estructura de origen de las importaciones experimentó cambios significativos. Aunque Zambia se mantuvo como la principal fuente, su participación retrocedió gradualmente del 53% a principios de año a alrededor del 40% en mayo. La RDC surgió como la mayor fuente de volumen incremental. Impulsada por la rampa de producción continua del proyecto de fundición de cobre Kamoa (capacidad de fundición de 500.000 toneladas/año) tras su puesta en marcha, su participación en las exportaciones a China aumentó rápidamente de menos del 10% en enero al 22,60% en mayo, con un crecimiento interanual que superó el 250% en un momento. En contraste, los cargamentos chilenos continuaron reduciéndose debido a una relación de precios SHFE/LME desfavorable, cayendo su participación al 4,48% en mayo.

Oferta y Demanda Doméstica: Rápida Reversión de la Flexibilidad al Ajuste

La evolución del patrón de oferta y demanda doméstica de China en H1 puede dividirse en dos fases:

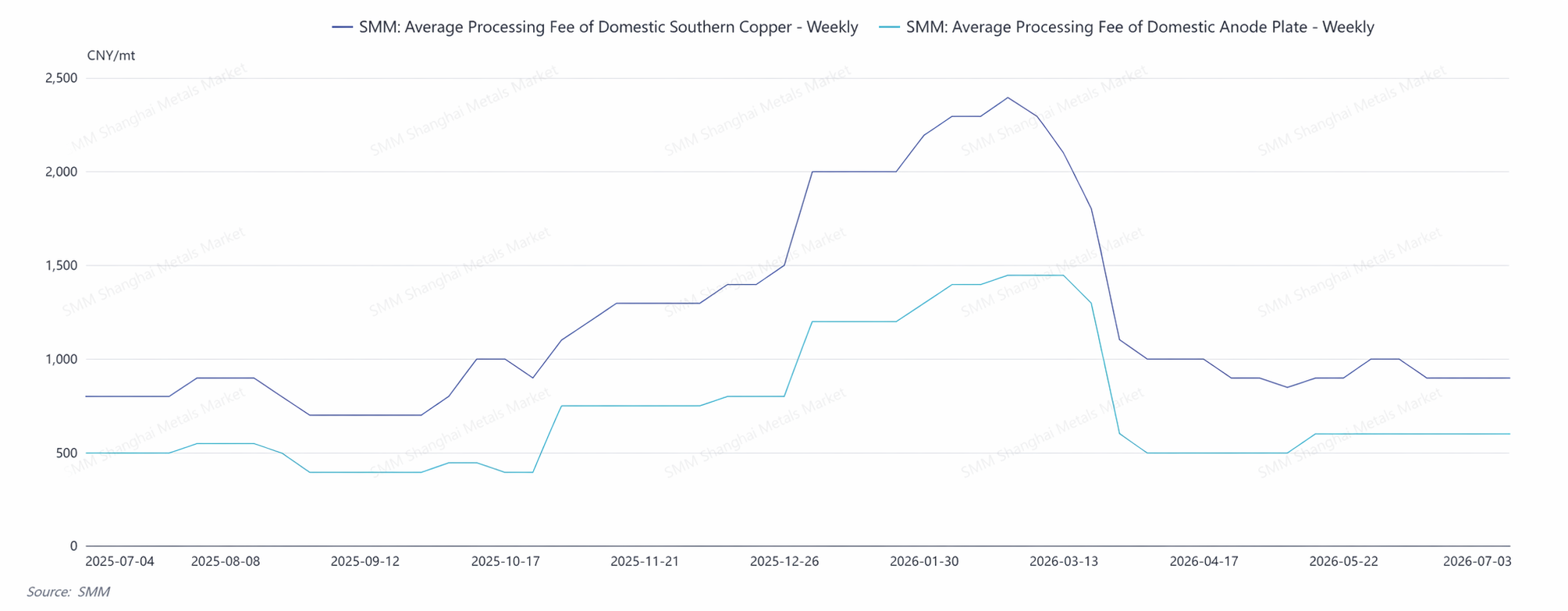

Fase de Flexibilidad en T1: La oferta de cobre blister y ánodos de cobre derivados de chatarra se mantuvo abundante, continuando el estado de finales de 2025. Las fundiciones mantuvieron altos inventarios de cobre blister y ánodos de cobre. Los cargos de refinación del cobre blister en el sur de China operaron en niveles altos de 1.800-2.000 yuanes/tonelada. Bajo este patrón flexible, la dependencia del mercado de ánodos de cobre importados disminuyó temporalmente.

Punto de Inflexión a Mediados o Finales de Marzo: Cuando los precios del cobre cayeron por debajo de la marca de 100.000 yuanes/tonelada, la diferencia de precios entre cátodos y chatarra de cobre se redujo rápidamente. Mientras tanto, las políticas de la industria se endurecieron intensamente—revisiones de cumplimiento más estrictas para la chatarra de cobre y reducciones en el apoyo financiero—causando que los productores de ánodos de cobre derivados de chatarra enfrentaran la presión de los altos costos de materias primas. Su entusiasmo de producción cayó rápidamente, y la oferta del mercado comenzó a contraerse.

Fase de Ajuste en T2: El desequilibrio oferta-demanda estalló intensamente en T2. La tasa operativa general de las empresas de ánodos de cobre cubiertas por SMM cayó del 50,42% en marzo al 45,95% en junio, con el segmento derivado de chatarra disminuyendo del 40,58% al 36,00%. Mientras tanto, el 2T coincidió con la temporada de mantenimiento concentrado de las fundiciones nacionales. Las fundiciones en mantenimiento vieron aumentar su demanda de blister y ánodos de cobre de compra externa. La contracción de la oferta y el aumento de la demanda se movieron en direcciones opuestas dentro de la misma ventana, ampliando drásticamente la brecha oferta-demanda. En abril, los cargos de refinación mensuales promedio del blister en el sur de China se desplomaron a 950 yuan/t, 850 yuan/t menos respecto al mes anterior, y cayeron aún más a 900 yuan/t en mayo.

II. Análisis de las razones principales de los cambios en la oferta y la demanda

(I) Políticas más estrictas para la chatarra de cobre fueron la principal variable detrás de la contracción de la oferta

El motor principal de la inversión del patrón oferta-demanda en el 1S fue el impacto regulatorio en la industria de la chatarra de cobre. Las dificultades en los procesos de compra de las empresas de fundición secundaria, junto con un recorte simultáneo de la asistencia financiera de apoyo, condujeron a una clara polarización entre los mercados de materias primas con y sin impuestos incluidos. Esta fue la razón principal que obligó a las empresas a reducir o detener la producción.

2. La reducción de la diferencia de precios cátodo-chatarra de cobre amplifica las contradicciones de la oferta

A medida que los precios del cobre carecían de impulso alcista, la diferencia de precios entre el cátodo y la chatarra de cobre se redujo rápidamente. Los proveedores de chatarra retuvieron las ventas, y esto tampoco favoreció una gran afluencia de chatarra al segmento de fundición, acelerando la inversión del patrón oferta-demanda.

3. Los cargos de tratamiento extremadamente bajos impulsan la dependencia del blister y ánodos de cobre desde el lado de los costos

Los cargos de tratamiento del concentrado de cobre continuaron deteriorándose en 2026. En este contexto, las fundiciones ajustaron proactivamente su mezcla de materias primas, aumentando el uso de chatarra de cobre, ánodos de cobre y otros blister y ánodos. Esta lógica de sustitución proporcionó un soporte de suelo rígido y en constante expansión para la demanda de ánodos de cobre.

III. Perspectivas para el 2S

Las importaciones del 2S enfrentan presión: el mantenimiento concentrado de la capacidad de fundición de Zambia se extenderá hasta el 3T, mientras que la creciente demanda de países y regiones como India intensifica la competencia por el suministro de ánodos de cobre.

Oferta de China: La variable central en el lado de la oferta de China sigue siendo la dirección de las políticas de cobre reciclado y los cambios en la diferencia de precios cátodo-chatarra. La escasez estructural de chatarra de cobre con impuestos incluidos difícilmente mejorará antes de una relajación sustancial de las políticas, y la elasticidad de la oferta de ánodos de cobre derivados de chatarra seguirá limitada; bajo esta premisa, los RC también tendrán dificultades para repuntar de manera significativa. Si las políticas muestran una flexibilización marginal en el segundo semestre, la oferta procedente de la producción con chatarra podría recuperarse; de lo contrario, persistirá el patrón restrictivo.

Demanda de China: El lado de la demanda conserva soporte: los TC persistentemente bajos siguen impulsando la demanda de sustitución de cobre blister y ánodos de cobre; la tendencia a medio y largo plazo de expansión de la capacidad de refinado se mantiene intacta, y la brecha de materia prima persiste.

IV. Resumen

En el primer semestre de 2026, la lógica operativa central del mercado chino de ánodos de cobre puede resumirse así: la puesta en marcha de proyectos en el extranjero impulsó la recuperación y el crecimiento de las importaciones, pero el endurecimiento de la política china sobre el cobre reciclado revirtió rápidamente el patrón de oferta y demanda, pasando de un primer trimestre holgado a un segundo trimestre ajustado. En el segundo semestre, en ausencia de políticas favorables, la elasticidad de la oferta china será limitada, mientras que la demanda de sustitución de cobre blister y ánodos de cobre por parte de las fundiciones se mantiene fuerte; el mercado en su conjunto mantendrá un patrón de “equilibrio ajustado”.

A medio y largo plazo, persiste la contradicción estructural de que el crecimiento de la capacidad de refinado supere sistemáticamente al de la capacidad de fundición, y la posición de mercado del ánodo de cobre como materia prima complementaria clave seguirá fortaleciéndose. La creciente participación del ánodo de cobre derivado de chatarra, la diversificación de las fuentes de importación y la evolución de un sistema de suministro que “complementa el mineral con chatarra y el abastecimiento externo con el interno” constituyen la dirección principal de la evolución del mercado de ánodos de cobre.

![El consumo final tiene dificultades para mejorar, y las empresas de varillas de cobre secundario dependen principalmente de compras justo a tiempo [Análisis diario de cobre secundario de SMM]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)