1. Victoria de Fujimori y contexto de políticas

El Jurado Nacional de Elecciones del Perú ha declarado oficialmente a Keiko Fujimori, candidata de Fuerza Popular, como presidenta electa para el periodo 2026-2031. Su toma de posesión está prevista para el 28 de julio. Según medios internacionales, Fujimori derrotó al candidato izquierdista Roberto Sánchez en la segunda vuelta por un margen del 50,135% frente al 49,865%, una diferencia de unos 50 mil votos. Fujimori es la hija mayor del expresidente peruano Alberto Fujimori y líder del partido derechista Fuerza Popular. Ya se presentó a las elecciones presidenciales en 2011, 2016 y 2021, llegando a segunda vuelta en todas ellas pero perdiendo en las tres. La campaña de 2026 supuso su cuarto intento y su primera victoria. El legado de su padre sigue siendo muy controvertido en Perú. Sus partidarios atribuyen a su gobierno la derrota de los grupos insurgentes y la estabilización de la economía, mientras que sus detractores señalan los abusos contra los derechos humanos y los casos de corrupción durante su mandato. Este trasfondo ha convertido a Keiko Fujimori en una de las figuras políticas más influyentes y polémicas del Perú. Para la industria del cobre, la cuestión clave no es si la transición política modificará la producción minera a corto plazo, sino si la agenda política propuesta puede resolver los históricos cuellos de botella en la ejecución de proyectos. Al Perú no le faltan recursos cupríferos ni una cartera de proyectos. El crecimiento de la oferta se ha visto limitado por los plazos de los permisos, los déficits de infraestructura, las relaciones comunitarias, la gestión de la minería ilegal y la capacidad de ejecución local.

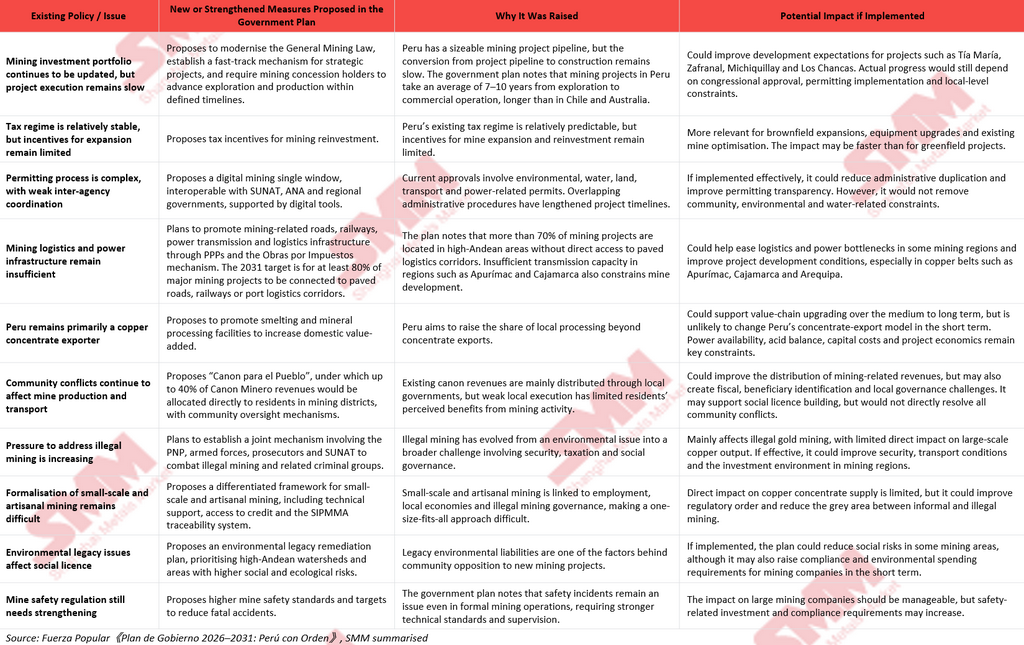

Según el Plan de Gobierno 2026-2031: Perú con Orden de Fuerza Popular, la agenda minera incluye modernizar la Ley General de Minería, establecer un mecanismo de vía rápida para proyectos estratégicos, introducir incentivos fiscales a la reinversión minera, mejorar la infraestructura relacionada con la minería mediante APP y el mecanismo de Obras por Impuestos, impulsar la fundición y el procesamiento de minerales, crear una ventanilla única digital para permisos mineros, reforzar la lucha contra la minería ilegal, avanzar en la formalización de la minería artesanal y de pequeña escala, remediar los pasivos ambientales y destinar hasta el 40% de los ingresos del Canon Minero directamente a los residentes de los distritos mineros.

Estas medidas siguen siendo parte del plan de gobierno. Su implementación dependerá de la legislación, la ejecución administrativa y la gobernanza local.

2. Principales diferencias entre el marco actual y la agenda política propuesta

La agenda minera de Fujimori no supone una ruptura con la dependencia peruana de la inversión minera como motor de crecimiento económico. El cambio es más específico: pasar de mantener una amplia cartera de proyectos a mejorar su ejecución. El marco político peruano actual ya se ha centrado en atraer inversión minera, mantener la estabilidad fiscal, actualizar la cartera de inversiones mineras y promover el desarrollo de grandes proyectos. La agenda propuesta pone mayor énfasis en la agilización de permisos, la infraestructura minera, los incentivos a la reinversión, la lucha contra la minería ilegal y la redistribución de los ingresos mineros.

En otras palabras, la agenda no pretende rediseñar el régimen minero peruano, sino subsanar los déficits de ejecución dentro del sistema actual.

3. La producción a corto plazo se ha recuperado, pero la ejecución de proyectos sigue siendo clave

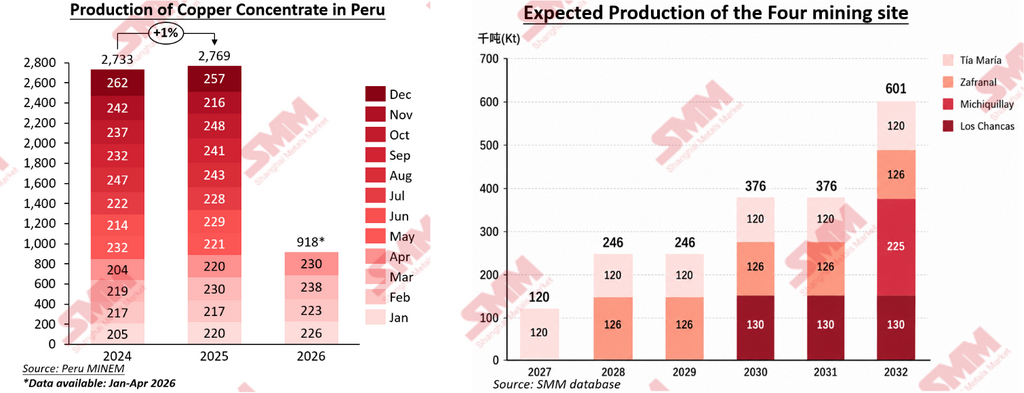

La producción minera de cobre en Perú se ha mantenido en un nivel elevado en los últimos años, pero la elasticidad del crecimiento sigue siendo limitada. La producción de cobre en concentrado se situó en torno a los 2,733 millones de toneladas en 2024 y aumentó a aproximadamente 2,769 millones de toneladas en 2025, un incremento interanual de solo el 1,3%. Los datos mensuales apuntan a una recuperación gradual en los primeros cuatro meses de 2024-2026. Perú produjo alrededor de 845 mil toneladas de cobre en concentrado entre enero y abril de 2024, aumentando a 887 mil toneladas en el mismo periodo de 2025 y a 918 mil toneladas en el primer cuatrimestre de 2026. Esto representa un crecimiento de alrededor del 3,5% interanual y de aproximadamente el 8,6% respecto al mismo periodo de 2024. Sin embargo, una mayor producción en los primeros cuatro meses no significa que la cartera de proyectos se haya traducido en nueva oferta estable. La planificación minera, las leyes minerales, los ciclos de mantenimiento, las condiciones de transporte y el avance de los proyectos pueden afectar la producción mensual.

A nivel de proyecto, la agenda política propuesta es relevante para Tía María, Zafranal, Michiquillay, Los Chancas, La Granja y la ampliación de Antamina. Los mecanismos de transmisión difieren según el proyecto. Para Tía María, las principales limitaciones siguen siendo las relaciones comunitarias y la ejecución del proyecto. Un entorno político más favorable podría mejorar las condiciones de desarrollo del proyecto. Sin embargo, su calendario de construcción seguirá dependiendo de la aceptación local, la ejecución in situ y la aplicación de la normativa. Zafranal, Michiquillay, Los Chancas y La Granja están más expuestos a los permisos, la financiación, el avance de la ingeniería y la disponibilidad de infraestructura. Si el mecanismo de vía rápida, la ventanilla única digital minera y los planes de infraestructura se implementan eficazmente, podrían mejorar las condiciones para el avance de estos proyectos. La ampliación de Antamina se asemeja más a una extensión en explotación consolidada. En comparación con los proyectos nuevos, los desarrollos en zonas consolidadas pueden responder más rápidamente a los incentivos a la reinversión, las mejoras en los permisos y las mejoras en infraestructura. En general, es poco probable que la agenda propuesta se traduzca directamente en una producción inmediata de cobre. Su principal efecto sería mejorar las condiciones para que los proyectos pasen de la capacidad planificada a la producción real. Si se aplica eficazmente, el primer impacto se percibiría probablemente en las expectativas de los proyectos y las decisiones de inversión, antes de trasladarse gradualmente al avance de la construcción y la entrega de suministro. El momento de la materialización de la producción seguirá dependiendo de la etapa de desarrollo de cada proyecto y de sus limitaciones específicas.

4. Persisten las limitaciones estructurales de la oferta de cobre

A pesar de las medidas propuestas para mejorar la eficiencia de los permisos, la infraestructura y el entorno de inversión, el crecimiento de la oferta de cobre en Perú aún enfrenta varias limitaciones estructurales. Las relaciones comunitarias siguen siendo una variable clave para el desarrollo de grandes proyectos. Los bloqueos de carreteras, las disputas por la distribución de beneficios, las preocupaciones por el agua y las demandas de empleo pueden seguir afectando la construcción, operación y transporte de concentrados de las minas. La implementación de políticas también requiere legislación, ejecución administrativa y coordinación local. Incluso si el gobierno central marca una dirección clara, las reformas de la legislación minera, el mecanismo de vía rápida y la redistribución del Canon requerirán normas detalladas y cooperación a nivel local. Los permisos ambientales, la gestión del agua y la infraestructura siguen siendo cuellos de botella prácticos para los grandes proyectos cupríferos. Los procedimientos de concesión de permisos pueden agilizarse, pero los proyectos deben cumplir los requisitos medioambientales, hídricos, de uso del suelo y de licencia social. El agotamiento natural de las minas también seguirá lastrando el crecimiento de la producción. Algunas de las principales minas de cobre peruanas están entrando en fases operativas más maduras. La disminución de las leyes minerales, el aumento de los requisitos de desbroce y la caída marginal de la producción en las explotaciones más antiguas dificultarán que las minas existentes mantengan o aumenten su producción. Incluso si el entorno político mejora, Perú necesitará la puesta en marcha de nuevos proyectos y ampliaciones en minas consolidadas para compensar el agotamiento de los activos existentes.

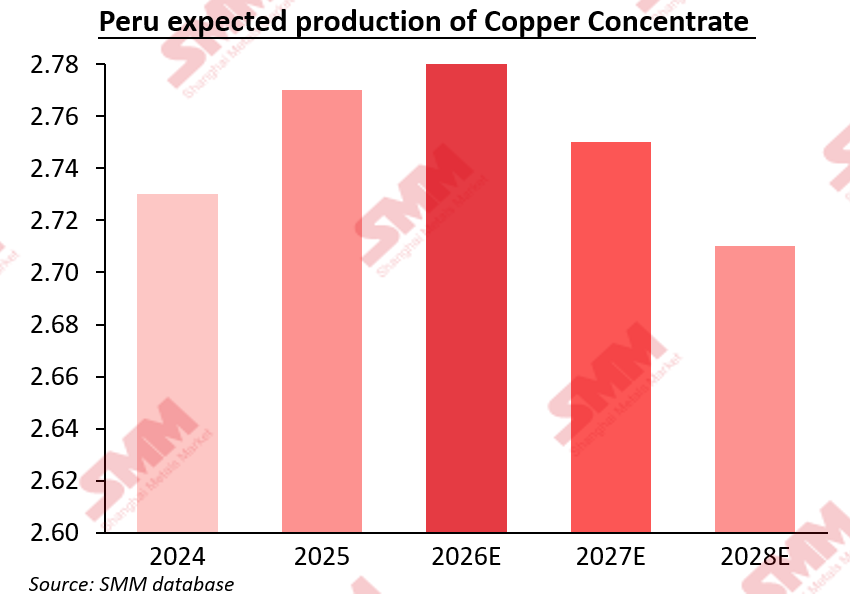

Según las previsiones de producción de SMM, se espera que la producción total de cobre en concentrado de Perú alcance un pico a corto plazo en 2026 para luego disminuir gradualmente. Aunque Tía María, Zafranal, Michiquillay y Los Chancas representan posibles adiciones futuras, la cartera de proyectos no equivale a la oferta real. Los nuevos proyectos primero deben compensar la disminución de leyes y el agotamiento de las minas existentes antes de generar un crecimiento neto de la oferta. La asignación de capital corporativo es otra limitación. Los precios del cobre, los costes de financiación, la TIR de los proyectos y las prioridades de inversión de la matriz influirán en que los proyectos pasen o no a la fase de desarrollo real. En consecuencia, una orientación política más favorable no implica un rápido aumento de la oferta de cobre. El futuro crecimiento de la oferta peruana dependerá del equilibrio entre la ejecución de nuevos proyectos, las ampliaciones en minas consolidadas y el agotamiento en minas maduras. Es más probable que el crecimiento sea gradual que concentrado a corto plazo.

5. Conclusión

Según el plan de gobierno publicado hasta la fecha, la agenda minera de Fujimori no se centra en aumentar los impuestos mineros ni en promover el nacionalismo de los recursos, sino en la ejecución de proyectos, el desarrollo de infraestructura, los incentivos a la reinversión, la lucha contra la minería ilegal y la distribución de los ingresos mineros. En comparación con el marco actual, el cambio clave no es un giro en la dirección del desarrollo minero peruano, sino un mayor énfasis en las herramientas de ejecución. A Perú no le faltan recursos cupríferos ni una cartera de proyectos. La cuestión clave es si los proyectos pueden pasar más rápidamente de la cartera de inversiones a la construcción y la producción. Para el mercado del cobre, es más probable que la transición política afecte a las primas de riesgo de los proyectos a medio y largo plazo y a las expectativas de inversión, que a la oferta real de concentrado de cobre peruano en 2026. Las áreas clave a monitorear incluyen el nombramiento del ministro de Minería, la reforma de la ley minera, la implementación del mecanismo de vía rápida, las normas detalladas para el Canon para el Pueblo, y el progreso de los permisos y la construcción en Tía María, Zafranal, Michiquillay, La Granja y Los Chancas. En general, si las medidas propuestas se implementan eficazmente, las condiciones para el desarrollo de proyectos cupríferos a medio y largo plazo en Perú podrían mejorar. Sin embargo, a menos que se aborden de manera sustancial las limitaciones clave en torno a las comunidades, los permisos y la infraestructura, es poco probable que la oferta de cobre peruana aumente significativamente a corto plazo.