SMM 7 de julio:

Datos de la encuesta de junio de 2026:

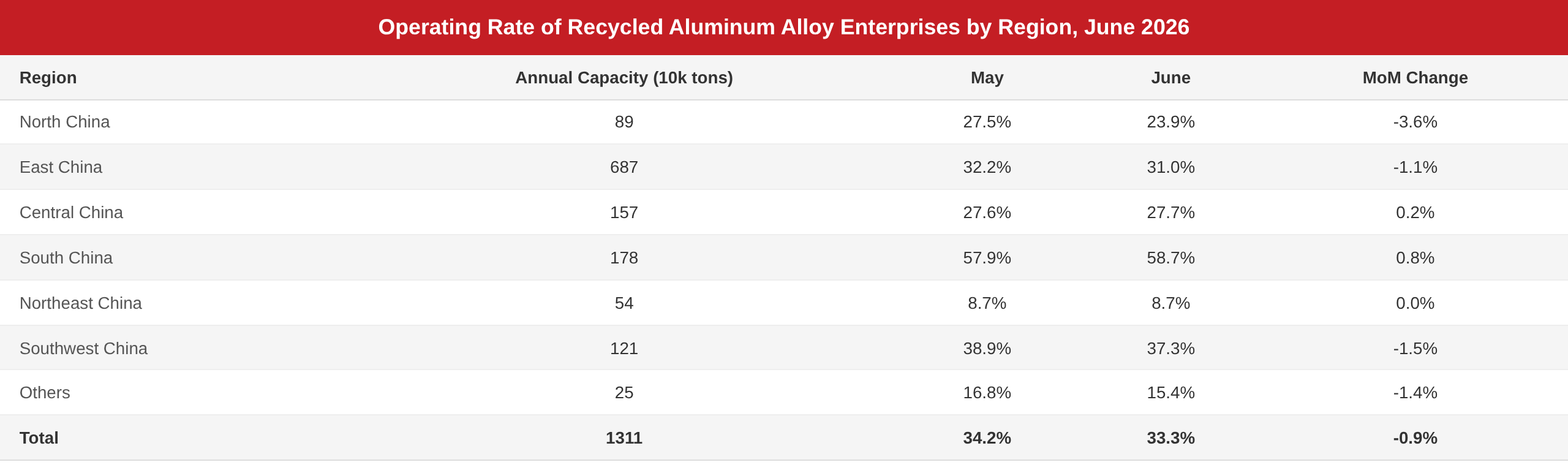

Según las estadísticas de la encuesta de SMM, en junio de 2026, la tasa operativa de la industria de aluminio secundario cayó 0,9 puntos porcentuales intermensuales respecto a mayo, hasta el 33,3 %, y disminuyó 7,6 puntos porcentuales interanuales.

La tasa operativa de la industria continuó descendiendo en junio, alcanzando su nivel más bajo del año excluyendo el impacto del Año Nuevo chino, principalmente por la doble presión de un suministro ajustado de materias primas y una demanda final débil.

Lado de las materias primas, desde junio, la supervisión regulatoria sobre la «economía basada en facturas» no ha cedido y su cobertura ha seguido ampliándose. Muchas regiones han suspendido la facturación inversa, agravando aún más la escasez de facturas de insumos. Las cargas fiscales y los costes de cumplimiento para las empresas han aumentado significativamente, incrementando la presión operativa. Mientras tanto, a finales del mes, los precios del aluminio en la SHFE aceleraron su caída. Aunque esto provocó cierta relajación marginal en los precios de la chatarra de aluminio, los precios de la chatarra mostraron en general resistencia, con ajustes limitados. Los márgenes de beneficio de los proveedores se redujeron aún más y aumentó su disposición a retener las ventas. En un contexto de «escasez de facturas» y «escasez de material», la adquisición de materias primas siguió siendo difícil para las empresas, lo que continuó limitando la liberación de la producción.

Lado de la demanda, la tradicional temporada baja de consumo se hizo más patente en junio. La industria automotriz experimentó una desaceleración en la producción y las ventas, lo que lastró los pedidos de las empresas de fundición a presión y mantuvo bajo presión la demanda de aluminio secundario. La demanda en sectores como el de las motocicletas fue relativamente estable. Algunos pedidos de exportación registraron un ligero crecimiento gracias a la mejora de los diferenciales de precios entre los mercados chino y extranjero, pero el incremento fue limitado. En general, los pedidos continuaron contrayéndose. Las empresas carecieron de nuevo impulso productivo y las tasas operativas se mantuvieron bajo presión.

Sin embargo, como la industria ya había experimentado una contracción productiva significativa en mayo, el margen para nuevos recortes de producción en junio fue limitado, y, como resultado, la caída intermensual de la tasa operativa se redujo en comparación con el mes anterior. En términos interanuales, la caída se amplió notablemente , principalmente porque en el mismo período del año anterior, con el lanzamiento de los futuros de aleación de aluminio fundido, las empresas comerciales que operan tanto en el mercado al contado como en el de futuros participaron activamente en las compras y acumularon existencias de forma agresiva durante la temporada baja, lo que impulsó la motivación productiva de las empresas de aluminio secundario y creó una base de comparación elevada para el mismo período.

De cara a julio, la industria seguirá enfrentando la travesía de la débil demanda estacional y una regulación más estricta de facturas. Sin embargo, tras dos meses consecutivos de recortes productivos, el margen para nuevas reducciones de producción ya es limitado. Mientras, la diferencia de precios entre el aluminio primario A00 y el ADC12 se ha ampliado recientemente, lo que ha llevado a algunas empresas a aumentar las compras de aluminio primario para aliviar las dificultades en la adquisición de chatarra de aluminio y los problemas con las facturas, asegurando así una producción normal. Aunque se espera que la escala total del uso de aluminio primario para sustituir la chatarra siga siendo limitada, esto podría mejorar en cierta medida las condiciones de suministro de materias primas, brindando un soporte marginal a la actividad del sector. Por tanto, es probable que la tasa operativa de la industria del aluminio secundario experimente un ligero repunte en julio.

--------------------------------------------------------------------------------------------------------------------------------------

Descripción de los datos: Este estudio abarca una capacidad total de 13,11 millones de toneladas.

![La tasa de operación del aluminio secundario registró un descenso intermensual más moderado, pero una caída interanual más pronunciada en junio [SMM Analysis].](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)