Datos de la encuesta sobre las tasas de operación de las empresas de aleaciones secundarias de aluminio por región y escala en junio de 2026:

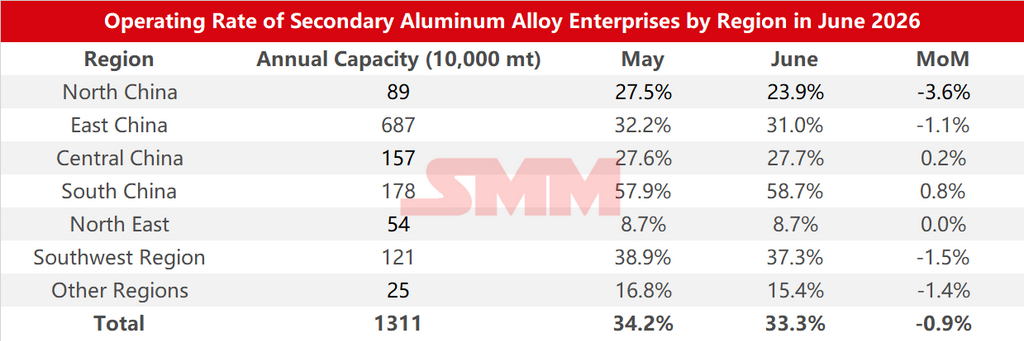

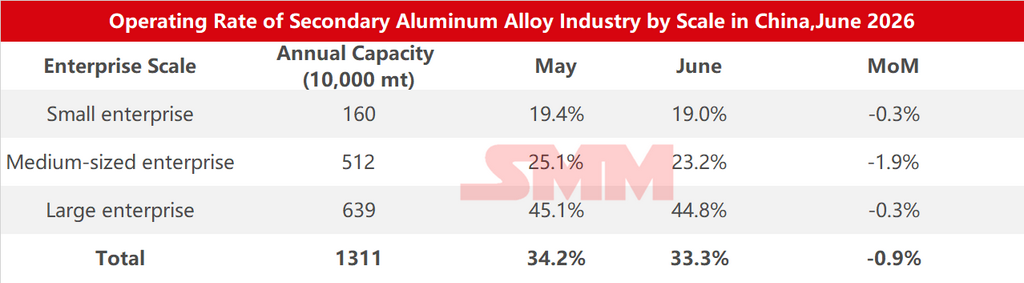

Según una encuesta de SMM, la tasa de operación de la industria de aluminio secundario en junio de 2026 cayó 0,9 puntos porcentuales intermensualmente respecto a mayo, hasta el 33,3%, un descenso de 7,6 puntos porcentuales interanualmente.

La tasa de operación de la industria continuó su tendencia a la baja en junio, cayendo al nivel más bajo del año excluyendo el impacto del Año Nuevo chino, lastrada tanto por la escasez de materias primas como por la débil demanda final.

Por el lado de las materias primas, desde principios de junio, la supervisión regulatoria de la «economía de las facturas» no se ha relajado, y su cobertura sigue ampliándose. Muchas regiones suspendieron la facturación inversa, lo que intensificó aún más la escasez de facturas de insumos y elevó significativamente los costes fiscales y de cumplimiento para las empresas, aumentando las presiones operativas. Mientras tanto, los precios del aluminio en la SHFE aceleraron su descenso a finales de junio. Aunque esto provocó un ligero ablandamiento de los precios de la chatarra de aluminio, estos se mostraron en general resistentes a la baja, con ajustes de precios limitados, lo que redujo aún más los márgenes de beneficio de los proveedores y aumentó su reticencia a vender. En un contexto de escasez simultánea de facturas y materiales, la adquisición de materias primas siguió siendo difícil, lo que continuó limitando la liberación de la producción.

Por el lado de la demanda, la temporada baja tradicional de consumo se acentuó en junio. La producción y las ventas de automóviles se desaceleraron, lo que afectó a los pedidos de las empresas de fundición a presión, y la demanda de aluminio secundario siguió bajo presión. La demanda en sectores como las motocicletas fue relativamente estable, y algunos pedidos de exportación experimentaron un ligero crecimiento gracias a la mejora del diferencial de precios entre los mercados chino y extranjeros, pero el incremento fue limitado. En general, los pedidos se mantuvieron en contracción, las empresas carecieron de impulso para nueva producción y las tasas de operación continuaron bajo presión.

Sin embargo, dado que la producción ya se había contraído significativamente en mayo, el margen para nuevos recortes de producción en junio era limitado, por lo que el descenso intermensual de la tasa de operación se redujo en comparación con el mes anterior. En términos interanuales, la caída se amplió notablemente, debido principalmente a que en el mismo período del año pasado, la introducción de los futuros de aleación de aluminio fundido impulsó a las empresas comerciales que operan tanto en los mercados al contado como de futuros a participar activamente en las compras, concentrando la reposición de existencias durante la temporada baja, lo que estimuló el entusiasmo de producción entre los productores de aluminio secundario y creó una base de comparación elevada.

De cara a julio, se espera que la industria siga enfrentándose a limitaciones como la continuación de la temporada baja de la demanda y una regulación más estricta de las facturas, pero tras dos meses consecutivos de recortes de producción, el margen para una mayor compresión de la producción ya es bastante limitado. Al mismo tiempo, el diferencial de precios entre el aluminio primario A00 y el ADC12 se ha ampliado recientemente, y algunas empresas han comenzado a aumentar las compras de aluminio primario para aliviar las dificultades en la adquisición de chatarra de aluminio y la escasez de facturas, garantizando una producción normal. Aunque se espera que la escala general de sustitución de chatarra por aluminio primario siga siendo limitada, es probable que mejore en cierta medida la situación del suministro de materias primas, proporcionando un apoyo marginal a las tasas de operación de la industria. La tasa de operación de la industria de aluminio secundario podría experimentar un ligero repunte en julio.

![El suministro de alúmina ex-China repunta significativamente en julio, la reactivación en Oriente Medio y los cambios en las políticas de Indonesia atraen la atención [Análisis de SMM]](https://imgqn.smm.cn/usercenter/YPMhF20251217171654.jpg)