Aspectos destacados: El 6 de julio de 2026, Samsung SDI reveló en un registro regulatorio el 3 de julio una inversión de aproximadamente 16 billones de wones (aprox. 88 mil millones de yuanes) en su planta de Ulsan para 2040 con el fin de construir un sitio de producción a gran escala para baterías de estado sólido, baterías LFP para ESS y baterías de iones de sodio. Un día antes (2 de julio), la empresa había anunciado una inversión de 9 billones de wones en su planta de Cheonan para construir una línea madre para verificación de tecnología de baterías de nueva generación e instalaciones de I&D. La inversión combinada de 25 billones de wones abarca un período de hasta 14 años, hasta 2040.

[Seúl/Ulsan/Cheonan, 6 de julio de 2026] Samsung SDI reveló en un registro regulatorio el 3 de julio una inversión de aproximadamente 16 billones de wones (aprox. 88 mil millones de yuanes) en su planta de Ulsan para 2040 con el fin de construir un sitio de producción a gran escala para baterías de estado sólido, baterías LFP para ESS y baterías de iones de sodio. Un día antes (2 de julio), la empresa había anunciado una inversión de 9 billones de wones en su planta de Cheonan para construir una línea madre para verificación de tecnología de baterías de nueva generación e instalaciones de I&D. La inversión combinada de 25 billones de wones abarca un período de hasta 14 años, hasta 2040.

Este plan de inversión fue presentado oficialmente el 3 de julio en el "Informe Nacional sobre la Visión para el Desarrollo de la Industria Avanzada en la Región de Yeongnam", organizado por el presidente Lee Jae-myung en Jinju, Gyeongsangnam-do. El presidente de Samsung Electronics, Roh Tae-moon, en representación del Grupo Samsung, anunció que el grupo invertiría 60 billones de wones en la región de Yeongnam para crear un ecosistema manufacturero centrado en la IA física y la robótica, siendo la inversión de 16 billones de wones de Samsung SDI en Ulsan un componente central.

I. Detalles de la inversión y diseño estratégico

1. Sitio de Ulsan: Centro clave para la producción en masa de baterías de nueva generación

La planta de Ulsan llevará a cabo la producción en masa a gran escala de las baterías de nueva generación de Samsung SDI, centrándose en tres líneas de productos principales:

Gráfico-1: Las tres líneas de productos principales de Samsung SDI

Samsung SDI destacó que esta inversión consolidará su posición como base mundial de fabricación de baterías de nueva generación. La empresa tiene previsto iniciar la producción en masa de baterías de estado sólido en el segundo semestre de 2027 y ya ha construido una línea piloto “S-Line” de 6.500 m² en el Instituto de Investigación SDI en Suwon, proporcionando muestras a cinco grandes clientes OEM globales para su verificación de rendimiento.

2. Sitio de Cheonan: Centro de I&D y verificación para baterías de nueva generación

La planta de Cheonan se posicionará como la fábrica madre global de Samsung SDI, con funciones principales que incluyen:

Línea Madre: Se utiliza para validar la tecnología de baterías de nueva generación y garantizar la fiabilidad del proceso antes de la producción en masa.

DryEV: Línea piloto para tecnología de electrodo seco, destinada a romper el cuello de botella de costes de la fabricación convencional de electrodos húmedos y mejorar la eficiencia de producción.

Instalaciones de I+D de apoyo: Permiten el desarrollo continuo de tecnologías de vanguardia como las baterías de estado sólido y las baterías cilíndricas grandes de la serie 46.

La planta de Cheonan emprendió anteriormente la construcción de la línea de pruebas de baterías cilíndricas grandes 4680 de Samsung SDI, con una capacidad anual planificada de 1 GWh. Una vez que las pruebas avancen sin problemas, la producción en masa se trasladará a la planta de Malasia (capacidad prevista: 8–12 GWh).

3. Estrategia de doble vía: Separación de I+D y producción en masa

Gráfico 2: Sitios de Samsung SDI

Este esquema refleja la estrategia de avance por fases de Samsung SDI de "I+D primero, producción en masa después": Cheonan se encarga de la madurez tecnológica y la validación de procesos, mientras que Ulsan gestiona la producción a gran escala y la optimización de costes.

II. Análisis en profundidad: ¿Por qué hacer esta apuesta ahora?

1. Contexto de la inversión: Del "abismo de los vehículos eléctricos" a la "revolución energética de la IA"

El momento de la inversión a gran escala de Samsung SDI es sumamente estratégico.

1.1 Presiones a corto plazo

De 2024 a 2025, el mercado mundial del vehículo eléctrico atravesó un "abismo" y los resultados de Samsung SDI sufrieron tensiones. En 2024, el beneficio operativo fue de solo 363,3 mil millones de wones, un desplome interanual del 76,5 %; en 2025 registró su primera pérdida trimestral en siete años (pérdida operativa de 256,7 mil millones de wones en el cuarto trimestre).

1.2 Oportunidad a largo plazo

El aumento de la demanda energética de los centros de datos de IA está impulsando un rápido crecimiento del mercado de sistemas de almacenamiento de energía (ESS). SNE Research prevé que el mercado mundial de ESS pase de 235 GWh en 2025 a 618 GWh en 2035, un incremento del 163 %. El informe financiero del primer trimestre de 2026 de Samsung SDI muestra que la demanda de baterías para aplicaciones de energía, como ESS, UPS y BBU, aumentó un 13 % interanual, convirtiéndose en el principal motor de mejora de los resultados.

1.3 Evaluación estratégica

La compañía considera 2026 como el "primer año del cambio de rumbo", logrando una recuperación de los resultados a corto plazo mediante el negocio de ESS y afianzando el liderazgo tecnológico a medio y largo plazo gracias a las baterías de estado sólido.

2. Hoja de ruta tecnológica: apuesta total por las baterías de estado sólido basadas en sulfuro

Samsung SDI ha elegido la ruta del electrolito sólido basado en sulfuro, que actualmente presenta la mayor dificultad técnica pero el mayor potencial de rendimiento.

2.1 Ventajas técnicas

La conductividad iónica es la más cercana a la de los electrolitos líquidos, lo que soporta una alta potencia de salida.

La densidad energética puede alcanzar 900 Wh/L (más de un 40 % superior a los productos existentes)

Carga rápida de 9 minutos del 8 % al 80 %

Soporta una autonomía de conducción de 1.000 km

2.2 Desafíos técnicos

El sulfuro reacciona fácilmente con la humedad del aire para producir gas de sulfuro de hidrógeno, lo que requiere un entorno estrictamente seco

La alta impedancia de la interfaz sólido-sólido requiere procesos de prensado a ultra alta presión

Se estima que el coste de fabricación es más de 400 veces mayor que el de las baterías de litio tradicionales

Samsung SDI ha superado algunos cuellos de botella mediante la tecnología sin ánodo y la conversión al proceso Roll Press. En 2025, cambiará el proceso de prensado de la prensa isostática en caliente (WIP) tradicional al Roll Press, más adecuado para la producción en masa.

3. Escenarios de aplicación: de los vehículos eléctricos a la IA física

Samsung SDI está expandiendo las aplicaciones de las baterías de estado sólido de los vehículos eléctricos tradicionales al ámbito de la IA física:

Robots humanoides: Primera demostración pública de muestras de baterías de estado sólido de tipo bolsa en marzo de 2026, con el objetivo de producción en masa en el segundo semestre de 2027

Robots móviles/robots industriales: La alta densidad energética permite una operación autónoma de larga duración

Movilidad Aérea Urbana (UAM): La alta seguridad cumple con los requisitos de grado aeronáutico

Estación de Plataforma de Gran Altitud (HAPS): Suministro de energía estable en entornos extremos

Este cambio estratégico refleja la plena apuesta del Grupo Samsung por el ecosistema de «IA + robótica». El Grupo planea invertir 60 billones de wones en la región de Yeongnam, con Samsung Electronics y SDS invirtiendo 19 billones de wones para construir centros de datos de robótica e IA, y la inversión de 16 billones de wones de Samsung SDI en baterías sirviendo como base de hardware.

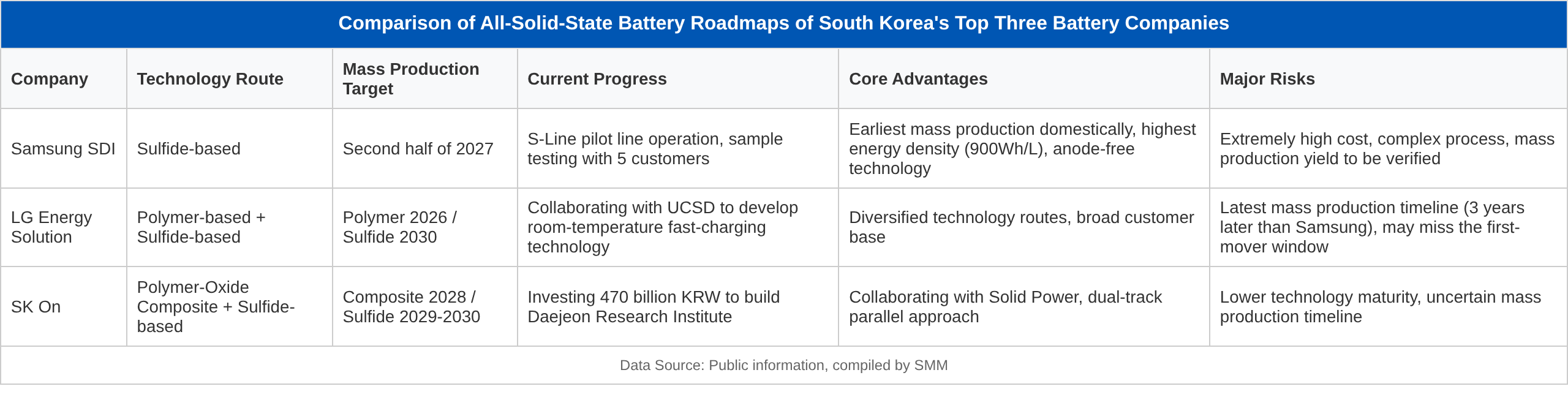

III. Comparativa del panorama competitivo en la industria de baterías de estado sólido de Corea del Sur

Gráfico 3: Comparación de las hojas de ruta de baterías de estado sólido de las tres principales empresas surcoreanas de baterías

Gráfico 4: Panorama competitivo mundial

IV. Análisis de los factores competitivos clave

1. Ventana de tiempo para la producción en masa

El objetivo de Samsung SDI del segundo semestre de 2027 ocupa una posición de liderazgo absoluto a nivel mundial

De lograrse con éxito, obtendrá un monopolio tecnológico de 3 a 5 años, lo que podría definir los estándares de la industria.

Sin embargo, el riesgo es que se prevea que la tasa de penetración de las baterías de estado sólido sea solo del 4 % para 2030, y que apenas supere el 2 % en 2032.

2. Curva de reducción de costos

Actualmente, el costo de la materia prima del electrolito sólido de sulfuro es entre 50 y 60 veces el del electrolito líquido.

Samsung SDI espera que, mediante la producción a gran escala, pueda reducirlo a entre 10 y 20 veces.

Aun así, los productos iniciales solo podrán instalarse en vehículos eléctricos de gama alta y robots, y la penetración en el mercado masivo requerirá más tiempo.

3. Avance en la verificación con clientes

Samsung SDI ya ha proporcionado muestras a BMW, Hyundai Motor y otros, y planea realizar pruebas de instalación en vehículos para finales de 2026.

LG Energy Solution mantiene vínculos técnicos con el Grupo Volkswagen (a través de QuantumScape).

SK On colabora con Solid Power, pero el avance en la validación con clientes va relativamente rezagado.

4. Localización de la cadena de suministro

Samsung SDI apuesta por la producción interna de materiales clave para reducir la dependencia externa.

Se recaudaron aproximadamente 200 mil millones de wones mediante una ampliación de capital en marzo de 2025, destinados a la construcción de una línea de producción de baterías de estado sólido.

V. Perspectivas del mercado

1. Impacto financiero en Samsung SDI

Presión a corto plazo: Las grandes inversiones de capital (CAPEX) intensificarán la carga financiera en 2026-2027. La empresa ha suspendido los dividendos en efectivo durante dos años consecutivos (2025-2027) para concentrar los recursos en inversiones futuras.

Punto de inflexión a medio plazo: La industria de valores espera lograr un cambio de tendencia trimestral en el segundo semestre de 2026, con una mejora significativa de los resultados en 2027, a medida que las plantas de la empresa conjunta Stellantis/GM en EE. UU. comiencen a producir y las baterías de estado sólido entren en producción en masa.

Valor a largo plazo: Si la producción en masa de baterías de estado sólido completo tiene éxito en 2027, la empresa está preparada para transformarse de un fabricante de baterías tradicional en un proveedor de soluciones energéticas de nueva generación, lo que reestructurará su sistema de valoración.

2. Impacto en la industria surcoreana de baterías

Equilibrio regional: Las inversiones en Ulsan (Yeongnam) y Cheonan (Chungcheong) impulsarán el desarrollo de clústeres industriales de baterías en el sudeste y centro de Corea del Sur, reduciendo la dependencia de la región de la capital.

Soberanía tecnológica: Establecer una cadena industrial completa de baterías de estado sólido completo en Corea del Sur reducirá la dependencia de materias primas y equipos chinos.

Creación de empleo: El Grupo Samsung espera crear 200.000 empleos de calidad solo en la región de Yeongnam.

3. Impacto en el panorama mundial de baterías

Capacidad de establecer estándares: Si Samsung SDI lidera la comercialización de baterías de estado sólido completo, Corea del Sur podría asegurar una posición dominante en la definición de los estándares mundiales de tecnología de baterías.

Desafío chino: El gobierno chino ha invertido más de 100 mil millones de wones en el apoyo a la I+D de baterías de estado sólido completo, con empresas como CATL y BYD acelerando sus esfuerzos, aunque sus vías tecnológicas se están volviendo más pragmáticas (transición a través de baterías semisólidas).

Respuesta de Japón: A pesar de su profunda experiencia tecnológica, Toyota y Panasonic han adoptado una postura conservadora respecto a la comercialización, lo que podría hacerles perder oportunidades tempranas de mercado.

VI. Riesgos y desafíos

Riesgos técnicos: Los cuellos de botella tecnológicos clave, como los problemas de interfaz sólido-sólido y la vida útil (actualmente alrededor de 1.000 ciclos, mientras que los vehículos eléctricos requieren más de 2.000 ciclos), no se han superado por completo.

Riesgos de costes: Los costes de fabricación iniciales extremadamente altos pueden limitar el producto al mercado de gama alta, y las economías de escala se forman lentamente.

Riesgos competitivos: Las empresas chinas ya han logrado la producción en masa en el campo de las baterías semisólidas (por ejemplo, los modelos de automóviles de NIO equipados con baterías semisólidas) y pueden apoderarse del mercado mediante la innovación incremental.

Riesgo normativo: Los cambios en las políticas de la Ley de Reducción de la Inflación (IRA) de EE. UU., los reglamentos de baterías de la UE y otras políticas comerciales pueden afectar el diseño de la cadena de suministro mundial

Riesgo de rendimiento: En 2026, se espera que la empresa aún registre una pérdida operativa de aproximadamente 967 mil millones de wones. Si el crecimiento del negocio de ESS no cumple las expectativas o se retrasa la producción en masa de baterías totalmente de estado sólido, la presión financiera se intensificará aún más

Conclusión

El plan de inversión de 25 billones de wones de Samsung SDI representa el mayor despliegue con visión de futuro en la historia de la industria surcoreana de baterías, y refleja la determinación de la compañía por transformarse de «seguidor» a «líder». En un contexto de caída a corto plazo del mercado de vehículos eléctricos y de inmadurez de la tecnología de baterías totalmente de estado sólido, esta «apuesta a contracorriente» conlleva grandes riesgos, pero también importantes oportunidades.

VII. Períodos clave

Finales de 2026: resultados de las pruebas de montaje de baterías totalmente de estado sólido en vehículos BMW

Segundo semestre de 2027: si la línea de producción en masa de baterías totalmente de estado sólido de Ulsan comenzará según lo programado

2028: instalaciones reales de baterías totalmente de estado sólido en los sectores de robótica y vehículos eléctricos

2030: si la tasa de penetración de mercado de las baterías totalmente de estado sólido alcanza las expectativas de la industria del 4 %, mientras que SMM prevé menos del 1 %

Si Samsung SDI logra cumplir su objetivo de producción en masa en 2027 según lo previsto, no solo reconfigurará la competitividad global de la industria surcoreana de baterías, sino que también podría redefinir los estándares energéticos de toda la industria de vehículos de nueva energía (NEV) y robótica. Por el contrario, si los cuellos de botella técnicos no se superan o la reducción de costes queda por debajo de las expectativas, esta inversión podría convertirse en una pesada carga que lastre el desarrollo a largo plazo de la empresa.

Teléfono 021-20707860 (o WeChat 13585549799) Yang Chaoxing, ¡gracias!

Información relacionada

![[SMM Analysis] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Análisis SMM] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)