》Haga clic para ver las tendencias históricas del precio al contado del cobre SMM

1. Revisión de la industria en el primer semestre: la tasa operativa mostró una tendencia alcista y luego bajista, con la divergencia estructural como tema central

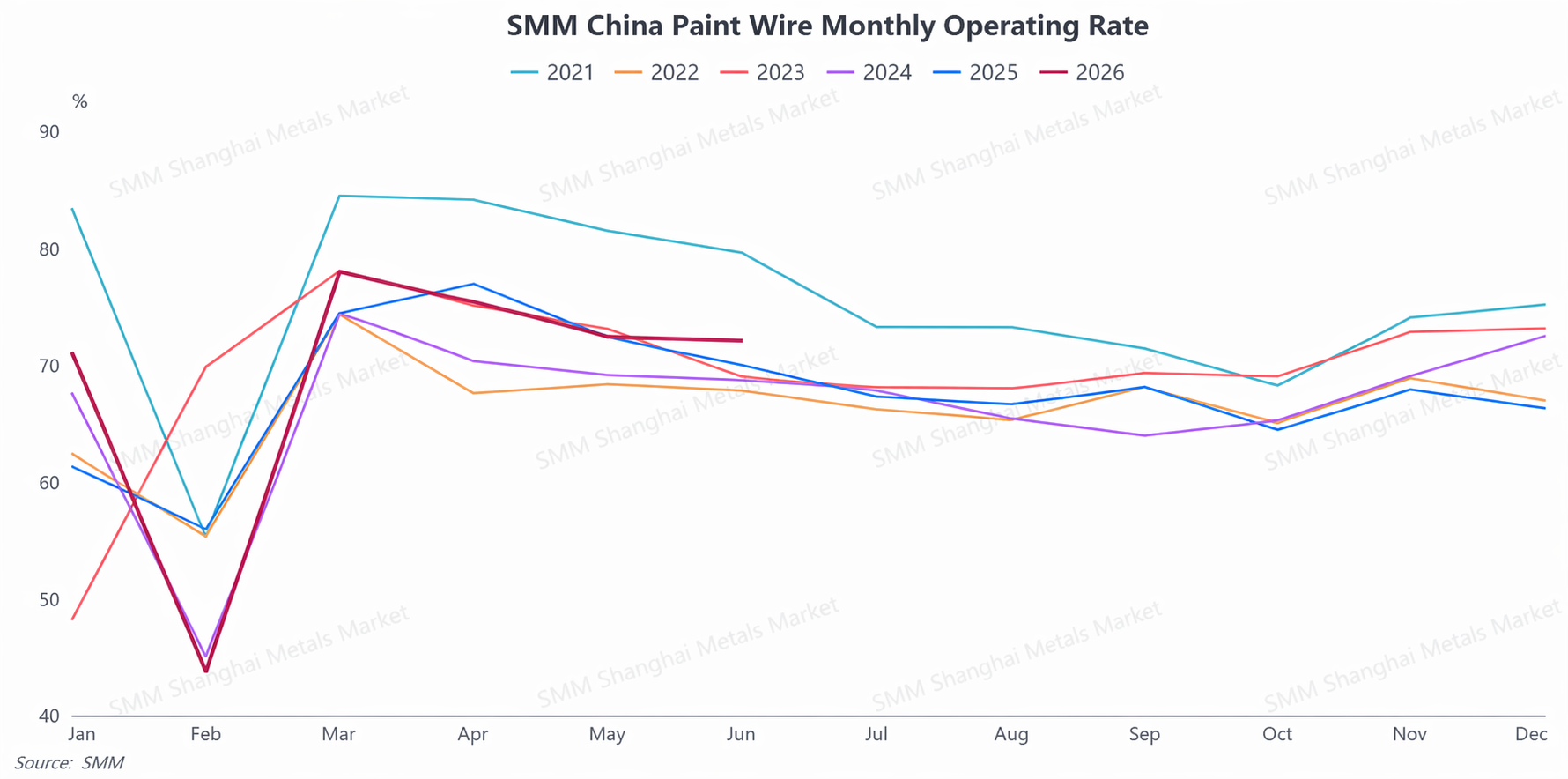

En el primer semestre de 2026, la industria china de alambre esmaltado exhibió un patrón escalonado de "repunte y aumento tras el Año Nuevo Chino, seguido de un retroceso constante en el segundo trimestre", con sus características operativas marcadamente enfocadas en la divergencia estructural. Al comienzo del año, lastrada tanto por la parada de producción del Año Nuevo Chino como por los altos precios del cobre, la carga operativa general de la industria fue baja. En marzo, beneficiándose de un retroceso escalonado de los precios del cobre y la temporada alta de consumo tradicional, las empresas reanudaron la producción de forma intensiva, impulsando la tasa operativa de la industria a su pico del primer semestre. Al entrar en el segundo trimestre, la industria pasó a su temporada baja estacional, y sumado a la creciente divergencia en la demanda de uso final, la tasa operativa general retrocedió de manera constante. Sin embargo, el nivel operativo general del primer semestre aún superó al del mismo período del año anterior, lo que pone de relieve la resiliencia general de la industria.

Las amplias fluctuaciones en los precios del cobre fueron la variable central que impactó en la producción y el ritmo de pedidos en la industria del alambre esmaltado durante el primer semestre, creando una típica vinculación de vaivén entre los precios del cobre y los pedidos. En marzo, un descenso escalonado de los precios del cobre alivió eficazmente la presión de costes de aprovisionamiento para los eslabones posteriores de la cadena. Las empresas usuarias finales aprovecharon los bajos precios para reabastecerse intensamente, liberando los pedidos acumulados previamente retrasados, lo que impulsó al alza tanto la tasa operativa de la industria como los nuevos pedidos. En el segundo trimestre, los precios del cobre en el mercado nacional se consolidaron en niveles altos, aumentando significativamente los costes de adquisición de materias primas para la industria. El sentimiento de cautela de las empresas usuarias finales se intensificó, con una contracción brusca de la disposición a reabastecerse y una continua ralentización del ritmo de emisión de pedidos. Sumado a las características de temporada baja estacional del segundo trimestre, los altos precios del cobre amplificaron aún más la presión a la baja sobre los pedidos de la industria, convirtiéndose en el factor central que limitaba la prosperidad de la industria en el segundo trimestre.

La demanda de uso final mostró una marcada polarización, con una divergencia prominente entre los sectores nuevos y tradicionales. La demanda de sectores emergentes de gama alta, como los vehículos de nueva energía, los transformadores de potencia, los motores industriales, los equipos informáticos de IA y los vehículos de nueva energía de dos ruedas, se mantuvo rígida y robusta, sirviendo como lastre central que sustenta la prosperidad de la industria. Tras las vacaciones del Año Nuevo chino, las tasas operativas de los principales actores centrados en estos sectores se recuperaron rápidamente por encima del 90 %. Algunos subsectores incluso enfrentaron una oferta ajustada y situaciones de escasez, lo que apuntaló de forma continua el suelo operativo general de la industria. En el sector de electrodomésticos tradicionales, las tendencias de la demanda se debilitaron significativamente y la volatilidad se intensificó. Entre ellos, el mercado de uso final de aires acondicionados mostró un patrón de «agotamiento prematuro de la demanda de temporada alta y rápido enfriamiento durante la temporada baja», lo que impulsó brevemente las tasas operativas de la industria en marzo, pero entró antes de lo previsto en la temporada baja de demanda en el segundo trimestre. Los pedidos de alambre esmaltado para electrodomésticos cayeron más de un 20 % interanual, obligando a las empresas relacionadas a recortar producción y deshacerse de existencias, convirtiéndose en el principal lastre para la prosperidad general de la industria.

2. Brillo del mercado de exportación: volumen récord y crecimiento destacado en mercados emergentes

En el primer semestre, las exportaciones chinas de alambre de cobre esmaltado mantuvieron su fuerte impulso, con una resiliencia exportadora que se mostró de forma continua y un volumen total que alcanzó un récord para el mismo período. Los datos muestran que, de enero a mayo, las exportaciones acumuladas de alambre de cobre esmaltado de China alcanzaron 61.416 t, un 7,13 % más interanual, y solo en mayo las exportaciones ascendieron a 13.905 t, un récord histórico para ese mes. La demanda de mercados fuera de China se ha convertido en un motor de crecimiento clave para la industria.

En términos de estructura exportadora, los mercados centrales tradicionales mantuvieron una base sólida, con Vietnam, Japón y Tailandia como los tres principales destinos de las exportaciones chinas de alambre esmaltado, que en conjunto representaron el 32 % del total, lo que indica una demanda tradicional estable fuera de China. El mayor hito de las exportaciones del primer semestre fue el crecimiento explosivo en mercados emergentes. El mercado turco se destacó y se convirtió en un brillante núcleo de crecimiento de la industria: las exportaciones a Turquía se dispararon un 645,6 % interanual en enero-febrero, mantuvieron un alto ritmo de crecimiento del 544,3 % interanual en abril y, a pesar de un retroceso en mayo, aún crecieron un significativo 312,1 % interanual. Turquía ha saltado ahora al cuarto puesto como destino de exportación del alambre esmaltado chino. Paralelamente, la demanda siguió recuperándose en mercados externos como México y EE. UU., y el crecimiento de las exportaciones se volvió positivo. Actualmente, las exportaciones chinas de alambre esmaltado cubren más de 130 países y regiones en todo el mundo, lo que refleja una implantación global notablemente eficaz y un amplio impulso de crecimiento exportador.

III. Perspectivas del mercado para el segundo semestre: estabilidad general, divergencia estructural continua y tendencia de soporte de la demanda rígida sin cambios

Sobre la base de la dinámica integral de oferta y demanda de la industria, las materias primas y las tendencias de la demanda de uso final, se espera que la industria del alambre esmaltado mantenga su patrón central de estabilidad general y divergencia estructural en el segundo semestre de 2026, caracterizado por «presión en los sectores tradicionales durante la temporada baja, soporte rígido de los sectores emergentes y fluctuaciones lideradas por el precio del cobre».

En el lado de las presiones, el efecto estacional adverso en los sectores tradicionales se está acentuando y la recuperación de la demanda sigue siendo lenta. La tendencia de debilitamiento de la demanda de electrodomésticos es difícil de revertir a corto plazo, mientras que sectores maduros como los motores industriales tradicionales carecen de nuevas fuentes de demanda rígida incremental. Se prevé que los pedidos tradicionales en toda la industria sigan enfrentando una presión cíclica en el segundo semestre. Al mismo tiempo, las fluctuaciones en niveles elevados del precio del cobre seguirán afectando el ritmo de compras, producción y reposición de existencias del sector, siendo el principal factor de incertidumbre que impulsa las oscilaciones del mercado. En el lado del soporte, tres fuentes esenciales de impulso seguirán apuntalando el nivel base de prosperidad de la industria. En primer lugar, la demanda constante y sostenida de los dos sectores clave de vehículos de nueva energía y transformadores de potencia, con marcadas características de demanda rígida, proporciona un sólido apoyo de base para la producción y los pedidos del sector. En segundo lugar, la aceleración de la construcción de infraestructura de computación para IA sigue liberando demanda de semielaborados de cobre utilizados en centros de datos y equipos informáticos, creando un sector de crecimiento incremental completamente nuevo para la industria del alambre esmaltado. En tercer lugar, el impulso de crecimiento del mercado de exportación continúa, y el incremento interanual del 7,13 % en las exportaciones durante el primer semestre sienta unas bases sólidas para el crecimiento exportador de todo el año. El crecimiento sostenido del volumen en mercados emergentes como Turquía y el aumento constante de la demanda de infraestructura energética fuera de China seguirán impulsando el crecimiento de las exportaciones de alambre esmaltado.

En conjunto, la industria del alambre esmaltado operará con fluidez en el segundo semestre de 2026, en medio del doble equilibrio entre la presión estacional de los sectores tradicionales y la resiliencia de los emergentes. Los vehículos de nueva energía, los transformadores de potencia, la capacidad de cómputo de IA y las exportaciones fuera de China seguirán actuando como «estabilizadores» del sector, mientras que las fluctuaciones marginales en los precios del cobre y la recuperación de la demanda de uso final de electrodomésticos serán las dos variables clave que determinen la tasa operativa del sector, la rentabilidad empresarial y las tendencias del mercado en la segunda mitad del año.

![Mercado de ánodos de cobre de China, primer semestre de 2026: la contracción de la oferta invierte el patrón [Análisis de SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumen y perspectivas del primer semestre de 2026 de la industria de láminas de cobre de China [SMM Analysis]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Revisión del mercado de chatarra de cobre fuera de China en el primer semestre de 2026: Los precios del cobre se dispararon, la escasa oferta de materias primas respaldó descuentos estables](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)