I. Revisión completa del sector de palanquilla de cobre en el primer semestre de 2026

(I) Vertiente normativa: Control estricto de la facturación inversa, restricción prolongada de la circulación de materias primas recicladas

En el primer semestre, la supervisión fiscal y tributaria se convirtió en la principal limitación subyacente que pesó sobre el sector de la palanquilla de cobre. La política de facturación inversa para recursos reciclados entró en una fase de aplicación normalizada y de alta presión; los vendedores particulares tenían un límite de facturación anual de 5 millones de yuanes, lo que redujo considerablemente los canales de circulación de la chatarra de latón nacional sin factura. Los recuperadores de base mostraron poca disposición a vender, lo que provocó una persistente escasez de fuentes nacionales conformes de latón secundario.

Durante el período de transición de la política, los costes de cumplimiento normativo para las empresas aumentaron notablemente. Las plantas procesadoras pequeñas y medianas, al carecer de canales para obtener materias primas estables con factura, se vieron obligadas a reducir la producción y realizar paradas de mantenimiento de forma proactiva para evitar riesgos. Los grandes actores de primer nivel aprovecharon sus certificaciones de comercio internacional y sus fuentes de importación estables para amortiguar la escasez de materia prima, acelerando la concentración de la capacidad del sector en empresas conformes de gran escala. La política nº 770 sobre devoluciones fiscales al cobre secundario siguió endureciéndose, comprimiendo por completo el espacio de circulación gris en la industria. La contradicción de las materias primas «tener la mercancía pero sin facturas disponibles, con las facturas a precios elevados» impregnó todo el primer semestre.

(II) Materias primas e importaciones/exportaciones: La oferta nacional de material secundario se contrajo, aumento de las primas del latón secundario importado

1. Se intensificó el cuello de botella de materias primas nacionales

El volumen de circulación conforme de chatarra de latón nacional cayó bruscamente interanual, debilitando las ventajas de coste del latón secundario frente al cátodo de cobre. La mayoría de las plantas de palanquilla de latón se enfrentaron a dificultades en la adquisición de materias primas y a elevados costes crediticios, y con la restricción del límite de facturación para personas físicas, la oferta apenas pudo volver a los niveles de años anteriores. Mientras tanto, la especulación en el mercado de chatarra de latón elevó aún más los precios, y las operaciones de separación de cobre y zinc aumentaron los costes globales de las materias primas.

2. La carga importada se convirtió en un complemento principal, pero los costes siguieron aumentando

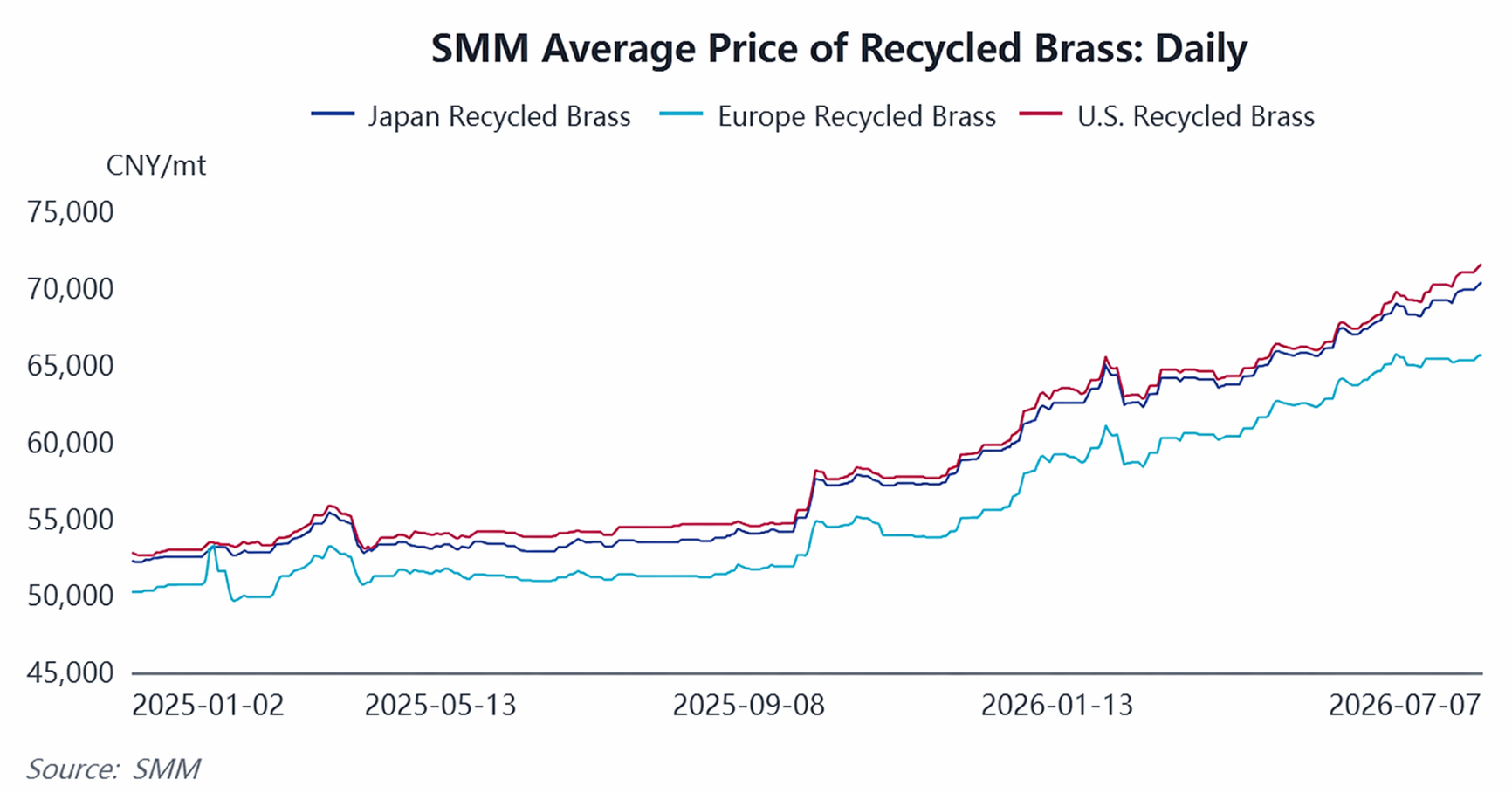

Las empresas nacionales recurrieron a la compra a granel de latón secundario importado con factura. En el primer semestre, las importaciones de latón secundario mantuvieron un crecimiento interanual; sin embargo, las incertidumbres sobre las políticas de exportación de chatarra de cobre en el extranjero y el aumento de los precios internacionales del cobre elevaron las primas de compra. La oferta disponible de chatarra de latón en el exterior se ajustó y los coeficientes de compra de importación siguieron subiendo, lo que incrementó aún más los costos de materia prima de la palanquilla de latón.

Fuente de datos: SMM

Fuente de datos: SMM

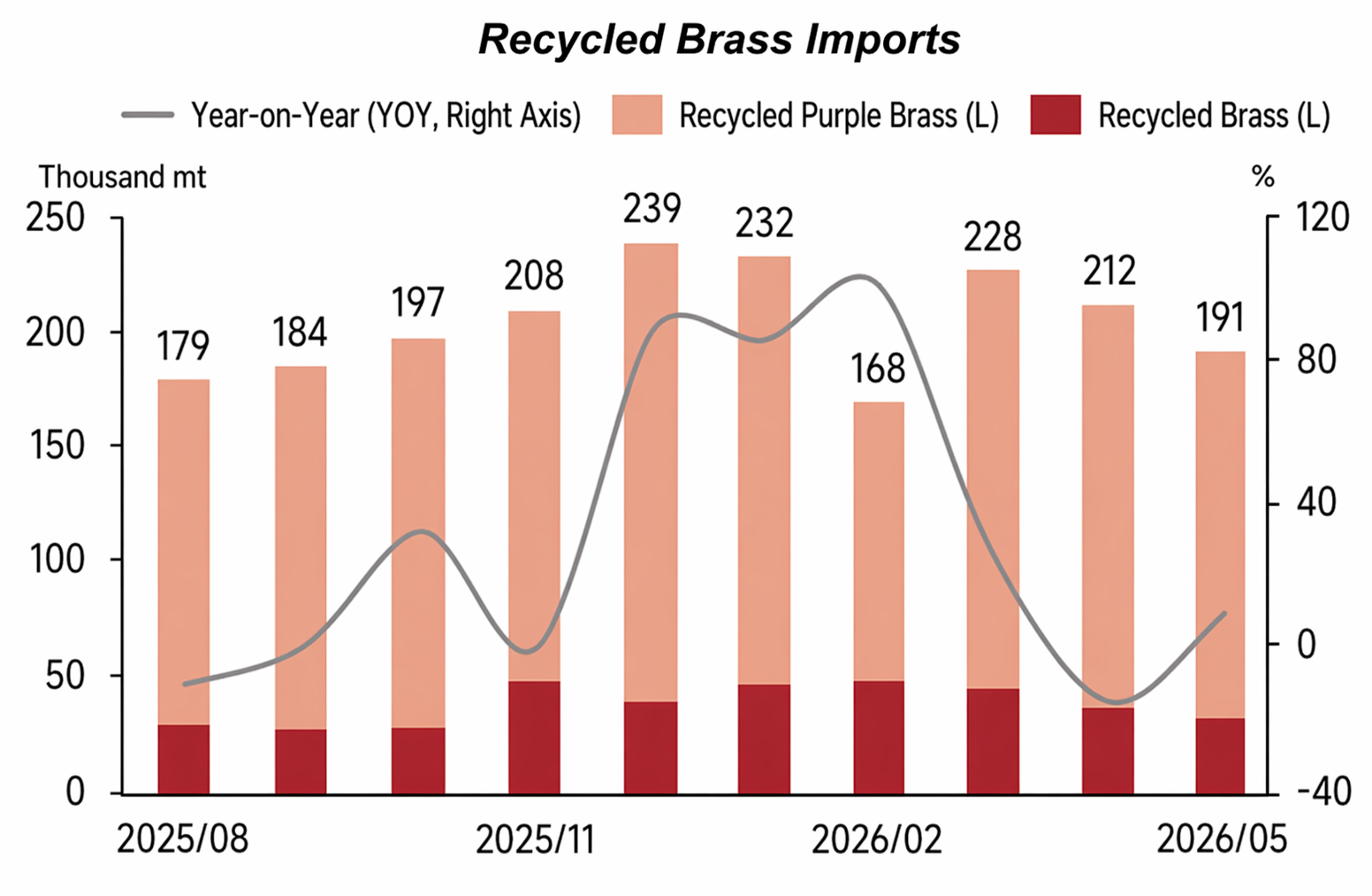

De enero a mayo, las importaciones acumuladas de palanquilla de latón en China fueron de aproximadamente 11.400 toneladas, un 1,23 % menos interanual, pero el valor acumulado de las importaciones alcanzó los 105,7079 millones de dólares, un 23,42 % más interanual, lo que pone de relieve un patrón de reducción del volumen y aumento de precios. En cuanto a las fuentes de importación, en mayo, Corea del Sur siguió siendo el mayor país proveedor (aproximadamente el 40 %), con Japón en segundo lugar (alrededor del 16 %), mostrando signos iniciales de diversificación regional.

(III) Costos y precios: Los precios del cobre oscilaron salvajemente en máximos, el RC de la industria continuó descendiendo

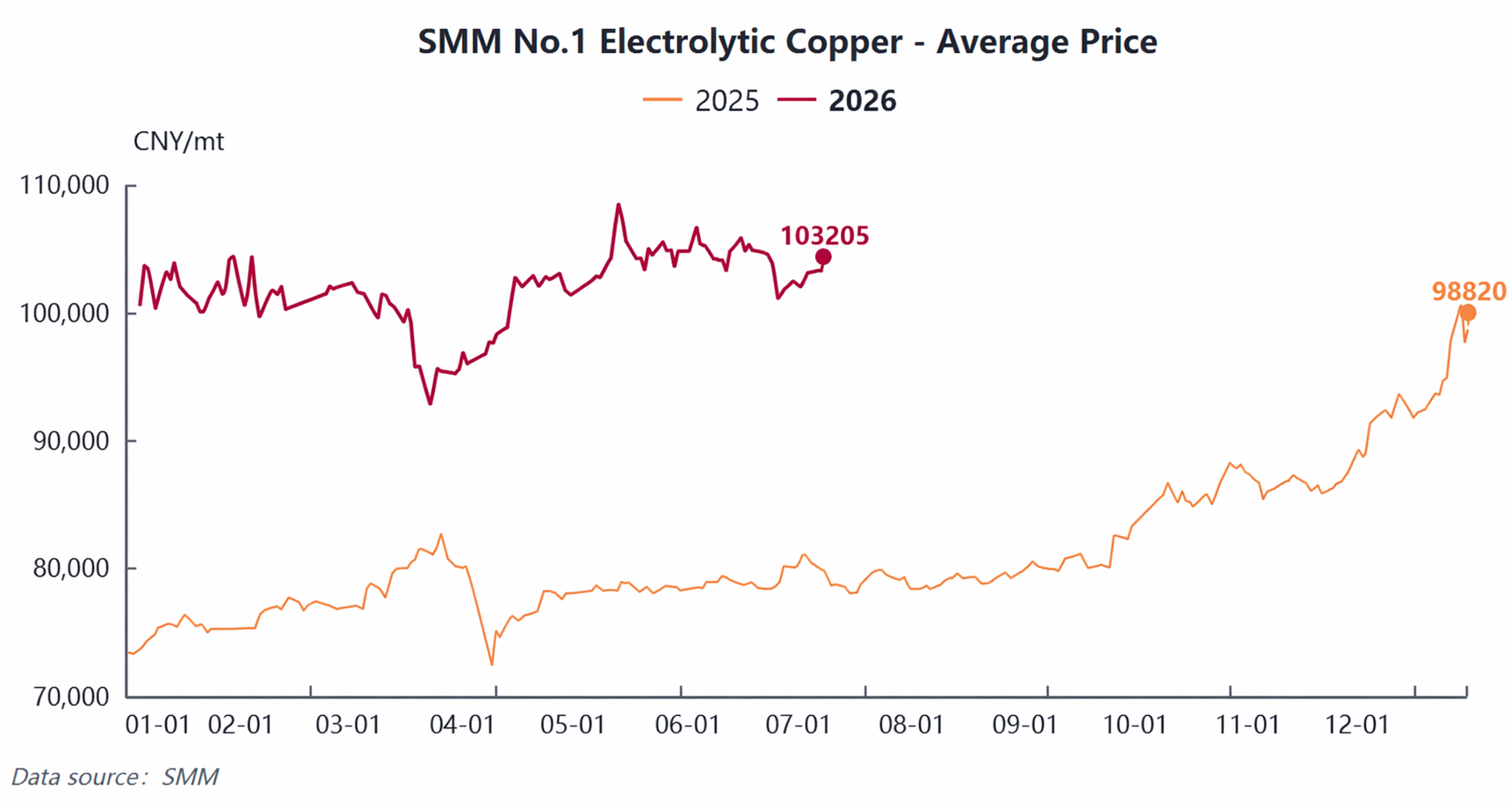

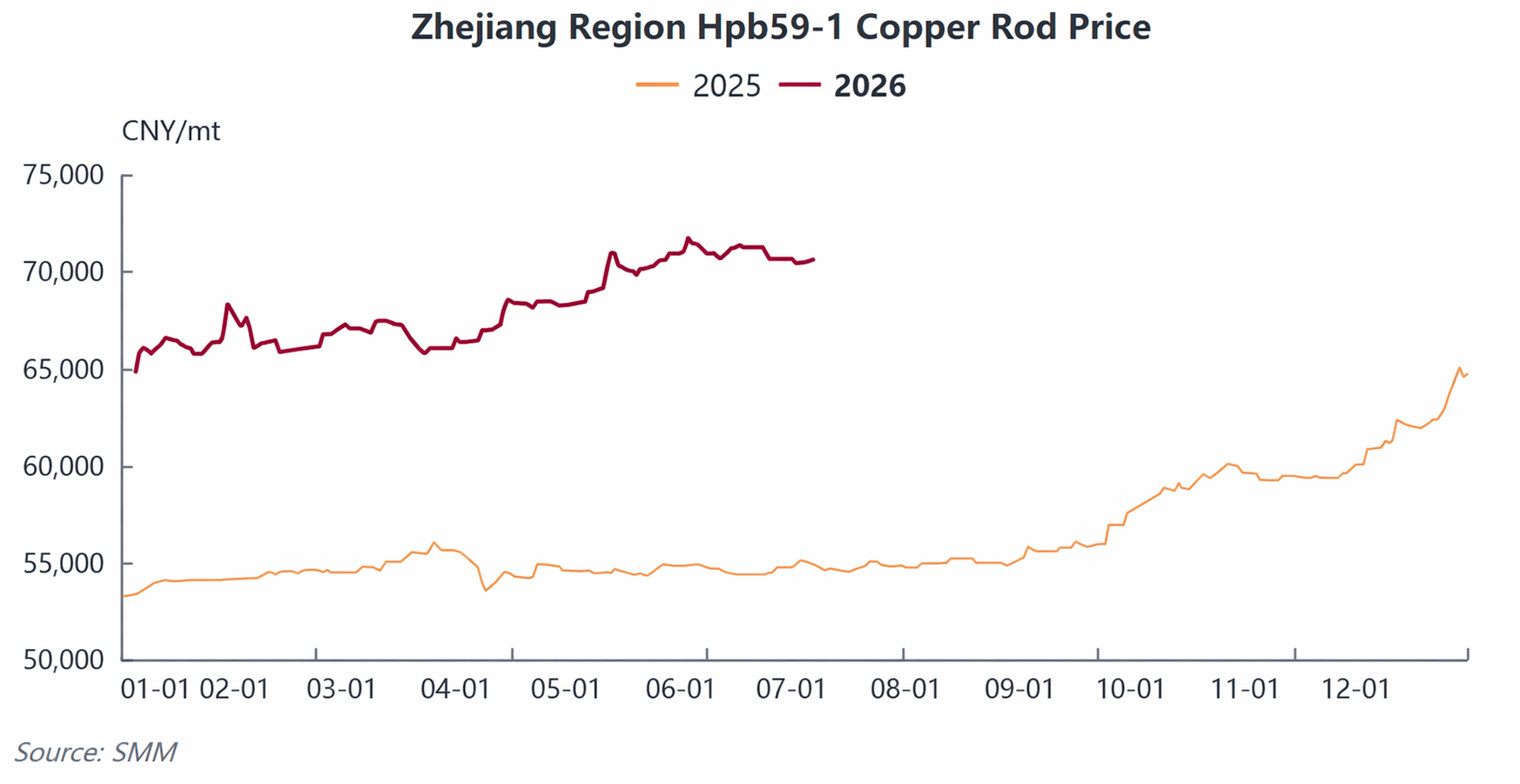

En el primer semestre de 2026, los precios del cátodo de cobre mostraron un patrón de «retroceder tras una rápida subida y consolidarse en máximos». Los precios alcanzaron un pico anual en enero y cayeron a un mínimo periódico en marzo. En el segundo trimestre, el centro de precios se estabilizó por encima de los 100.000 yuan/t, y el precio medio anual aumentó marcadamente interanual, elevando directamente los costos de materia prima de la palanquilla de cobre. A finales de junio, el precio spot promedio de la palanquilla de latón Hpb59-1 en la región de Zhejiang había ascendido a un máximo histórico de 70.650 yuan/t.

La transmisión de precios tuvo bloqueos significativos: la demanda tradicional de latón aguas abajo estaba débil, y los usuarios finales poseían un fuerte poder de negociación, por lo que los aumentos de precios de las materias primas no pudieron trasladarse sin problemas a la cadena. La industria mostró un patrón típico de presión de «precios al alza con volúmenes débiles». De abril a mayo, la presión general sobre la rentabilidad de la industria escaló a su peor nivel en los últimos dos o tres años.

La palanquilla de cobre de alta precisión utilizada en aplicaciones de nuevas energías e IA vio una mayor resistencia de los RC debido a barreras técnicas y una demanda rígida estable, siendo la única subcategoría con beneficios relativamente estables en el primer semestre. Sumado al aumento de los costos logísticos, fiscales y de ocupación de capital, la mayoría de las pequeñas y medianas empresas de palanquilla de latón permanecieron en un estado de ganancias exiguas o incluso pérdidas a largo plazo.

(IV) Oferta y demanda: Demanda severamente polarizada, tasas de operación se mantuvieron bajas

1. Lado de la oferta: La tasa de operación se debilitó mes a mes, polarización empresarial significativa

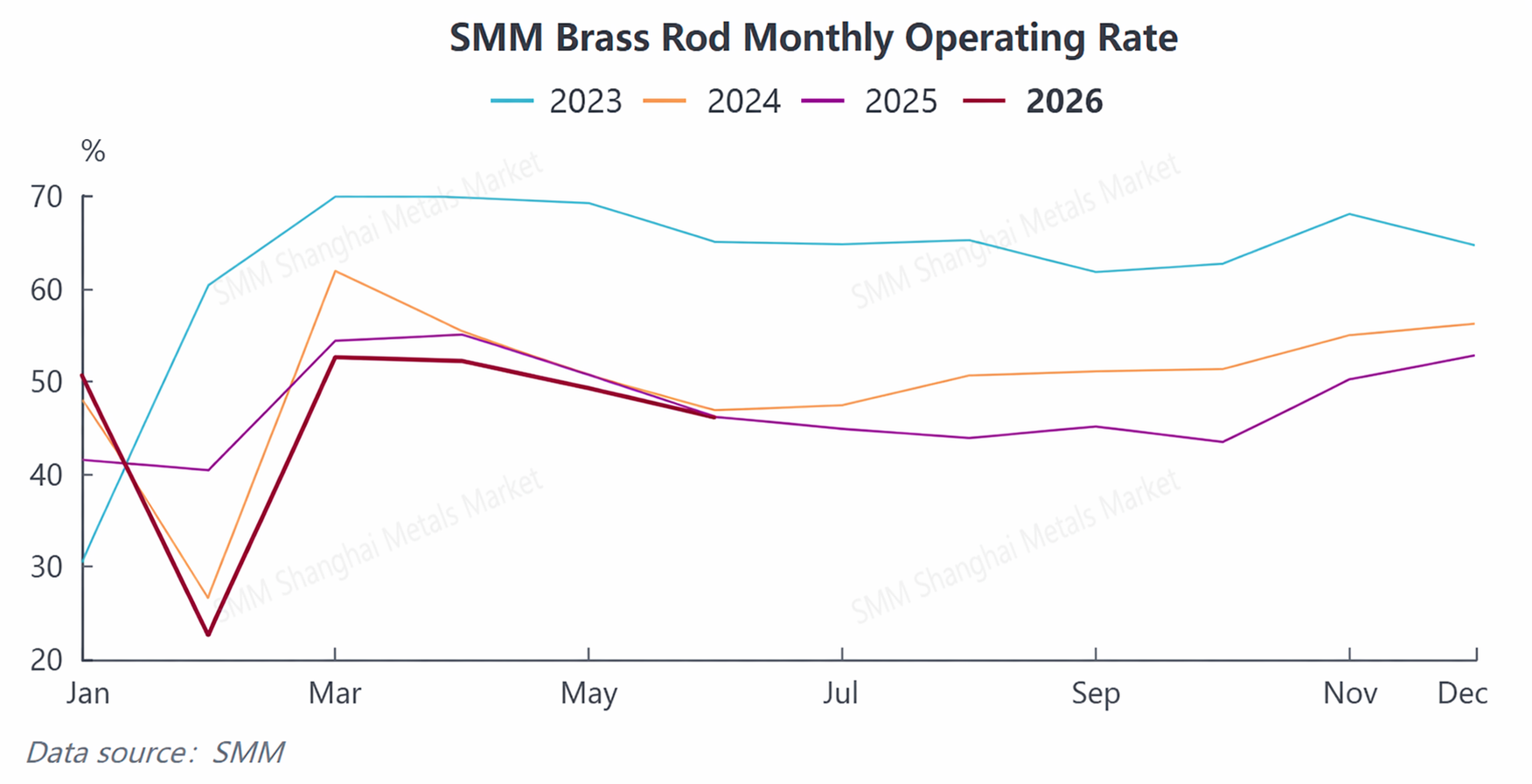

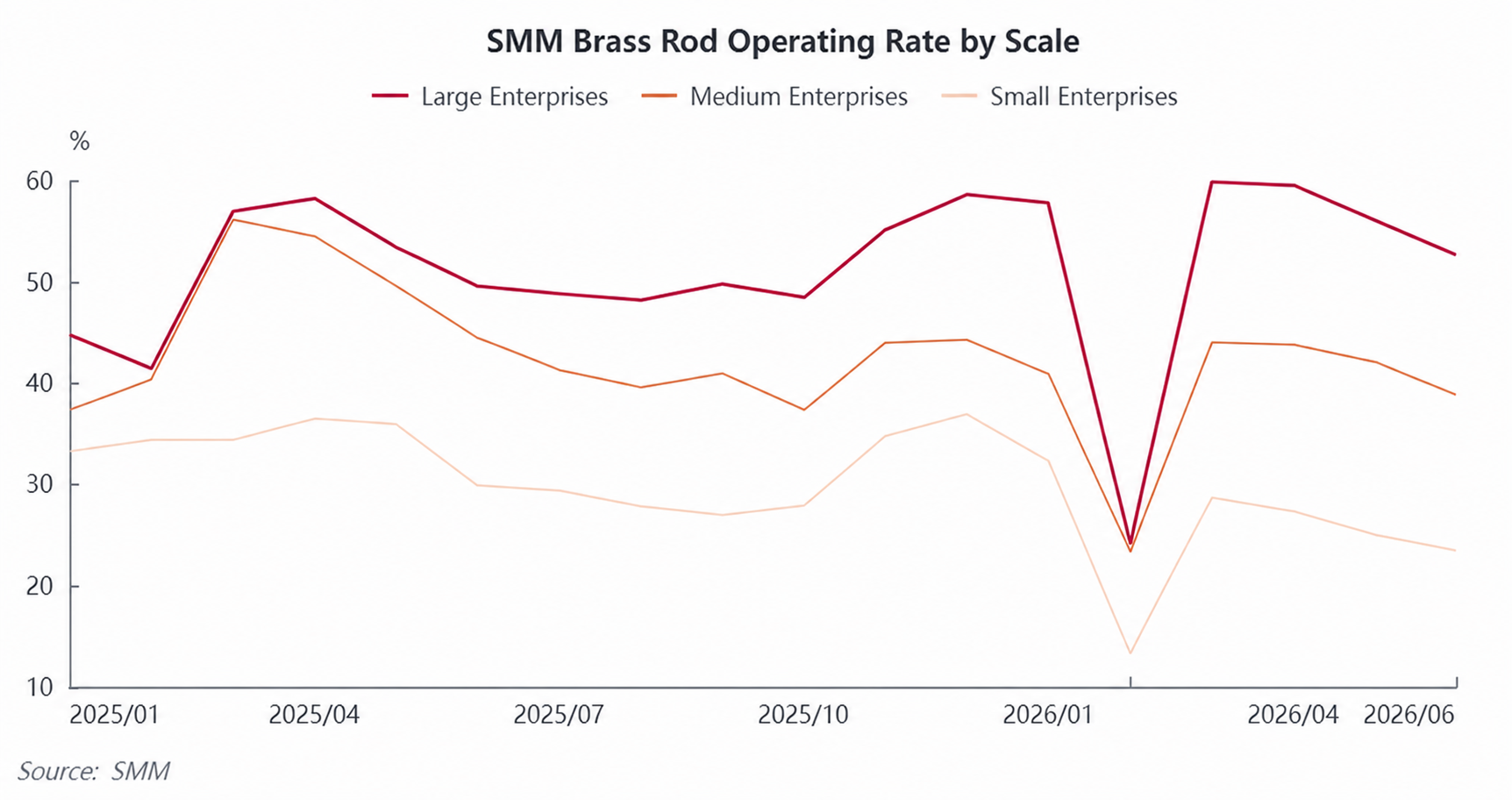

La tasa de operación general de los tochos de cobre descendió en el primer semestre, cayendo continuamente de 50,86 % en enero a 46,09 % en junio, con descensos tanto interanuales como intermensuales. La brecha en la polarización de la capacidad siguió ampliándose: las grandes empresas con canales estables de materias primas registraron una tasa de operación del 52,6 % en junio; las medianas, presionadas por materias primas y pedidos, operaron solo al 38,76 %; las pequeñas plantas de procesamiento, ante la escasez de materias primas y pedidos, vieron caer su tasa de operación al 23,44 %, intensificando la polarización del sector.

Las restricciones de materias primas fueron la principal limitación del lado de la oferta; sumadas a las pérdidas que obligaron a las empresas a controlar la producción, la tasa de utilización de la capacidad general de la industria se mantuvo en un rango históricamente bajo en el primer semestre.

2. Lado de la demanda: Los sectores tradicionales se debilitaron profundamente, los sectores emergentes se fortalecieron de forma independiente

La demanda tradicional de latón (aire acondicionado, fontanería, válvulas, ferretería general) se mantuvo persistentemente débil en el primer semestre. La recesión del ciclo post-inmobiliario, combinada con una temporada baja anticipada para los electrodomésticos, llevó a los usuarios finales a comprar según necesidad sin reposiciones concentradas. Mientras tanto, la tasa de penetración de la sustitución por acero inoxidable en los componentes de aire acondicionado siguió aumentando, desviando continuamente la demanda rígida del latón, y los pedidos de tochos de latón se redujeron mes a mes.

Fuente de datos: SMM

El soporte estructural de la demanda se concentró en el segmento de tochos de cobre: los tres sistemas eléctricos (batería de potencia, motor de accionamiento y sistema de control electrónico) de los NEV, las pilas de carga de alta potencia, los PCS de almacenamiento de energía, la refrigeración de GPU para servidores de IA y los pines de precisión para módulos ópticos generaron continuamente una demanda rígida estable. Los pedidos de tochos de cobre libre de oxígeno de alta pureza estuvieron completos, compensando parcialmente la caída general de la demanda del sector. Sin embargo, dado que la capacidad de tochos de cobre representa una proporción limitada, esto no fue suficiente para impulsar la recuperación del segmento de latón.

II. Perspectivas del mercado de la industria de tochos de cobre en el segundo semestre de 2026

En el tercer trimestre, se espera que la industria esté bajo presión y toque fondo. Se prevé que la temporada baja tradicional, junto con las altas temperaturas que reducen las compras de los usuarios finales y el impacto continuo de la sustitución por acero inoxidable, lastre la demanda de latón. SMM espera que la tasa de operación general de tochos de cobre siga cayendo al 43,65 % en julio, alcanzando un mínimo anual. Es poco probable que la supervisión de la facturación inversa por parte de las autoridades se relaje, limitando la oferta conforme de chatarra de latón nacional. Junto con el control cada vez más estricto de las exportaciones de chatarra de cobre extranjeras, se espera que persista el patrón de primas elevadas por el latón reciclado importado. El cuello de botella de las materias primas se mantendrá durante toda la temporada baja. Se prevé que el tocho de latón se vea lastrado por los tres vientos en contra de la temporada baja, la sustitución y los bajos cargos de refinación, con la rentabilidad bajo presión sostenida en el tercer trimestre. Solo la continua puesta en marcha de proyectos de infraestructura de vehículos de nueva energía y computación de IA probablemente traerá pedidos de demanda rígida de tocho de cobre, constituyendo el único soporte de la demanda.

En el cuarto trimestre, se espera que la prosperidad se recupere con respecto al trimestre anterior.A medida que los electrodomésticos y la fontanería entran en su temporada alta tradicional de acumulación de existencias, se espera que los pedidos de tocho de latón se recuperen con respecto al mes anterior. Combinado con el impulso de fin de año para alcanzar los objetivos anuales en fotovoltaica, almacenamiento de energía y vehículos de nueva energía, se espera que la demanda de tocho de cobre se fortalezca aún más, recuperándose tanto las tasas de operación como las transacciones del sector. Sin embargo, es muy probable que los precios del cátodo de cobre sigan consolidándose en niveles altos, con el centro de costes de la materia prima manteniéndose elevado, lo que presiona los costes de las empresas procesadoras durante todo el año.

A medio y largo plazo, se espera que la demanda tradicional de latón disminuya año tras año, mientras que la computación de IA, las nuevas energías y el almacenamiento de energía constituyen los principales motores de crecimiento de la industria del tocho de cobre. Se espera que las capacidades obsoletas de tamaño pequeño y mediano abandonen continuamente el mercado, mientras que los actores de primer nivel están desplegando simultáneamente capacidad de tocho de cobre de alta gama. Los tres grandes umbrales de materias primas, pedidos y cumplimiento normativo continúan ampliando la brecha entre las empresas, haciendo que la transformación de la industria hacia la escala, el cumplimiento y la fabricación de alta gama sea una tendencia irreversible.

En resumen: en el primer semestre de 2026, las contradicciones centrales en la industria del tocho de cobre fueron la escasez de suministro provocada por el endurecimiento de las políticas de materias primas recicladas, el debilitamiento de la demanda final tradicional y la compresión de los márgenes de procesamiento por los altos precios del cobre. La industria dependió del tocho de cobre para nuevas energías e IA como soporte estructural, manteniendo un entorno operativo generalmente débil. En la segunda mitad del año, se espera que el mercado muestre un patrón de debilidad inicial seguida de fortaleza posterior: en el tercer trimestre, se prevé que la triple resonancia negativa de la temporada baja, las materias primas y la sustitución mantengan las tasas de operación y la rentabilidad bajo una presión sostenida; en el cuarto trimestre, la combinación de la temporada alta tradicional para usuarios finales y los volúmenes en continuo aumento de los sectores emergentes debería restaurar la prosperidad del sector en términos intertrimestrales. A medio y largo plazo, la política de facturación inversa está remodelando el sistema de circulación de cobre secundario, acelerando la liquidación del mercado. Se espera que la palanquilla de cobre de alta precisión para energías renovables e infraestructura de computación de IA se convierta en la principal línea de crecimiento futuro para la industria de la palanquilla de cobre.

![Mercado de ánodos de cobre de China, primer semestre de 2026: la contracción de la oferta invierte el patrón [Análisis de SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumen y perspectivas del primer semestre de 2026 de la industria de láminas de cobre de China [SMM Analysis]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Revisión del mercado de chatarra de cobre fuera de China en el primer semestre de 2026: Los precios del cobre se dispararon, la escasa oferta de materias primas respaldó descuentos estables](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)