SMM, 7 de julio:

En el primer semestre de 2026, los conflictos geopolíticos en Oriente Medio se consolidaron como uno de los factores determinantes del precio del aluminio electrolítico. Antes de los acontecimientos en Oriente Medio, las expectativas de un ciclo de recortes de tipos del dólar estadounidense impulsaban los metales no ferrosos, y los precios del aluminio electrolítico en el extranjero mantuvieron en enero una tendencia firme. Sin embargo, los elevados precios del aluminio frenaron la demanda, agravada por el impacto de las vacaciones del Año Nuevo Lunar en China, lo que provocó una acumulación de existencias de lingotes de aluminio mayor de lo previsto. En febrero, los precios del aluminio nacionales e internacionales cayeron a la vez. El 28 de febrero, la coalición EE. UU.-Israel lanzó un ataque militar contra Irán, marcando oficialmente el inicio del impacto del conflicto geopolítico en Oriente Medio sobre los precios del aluminio.

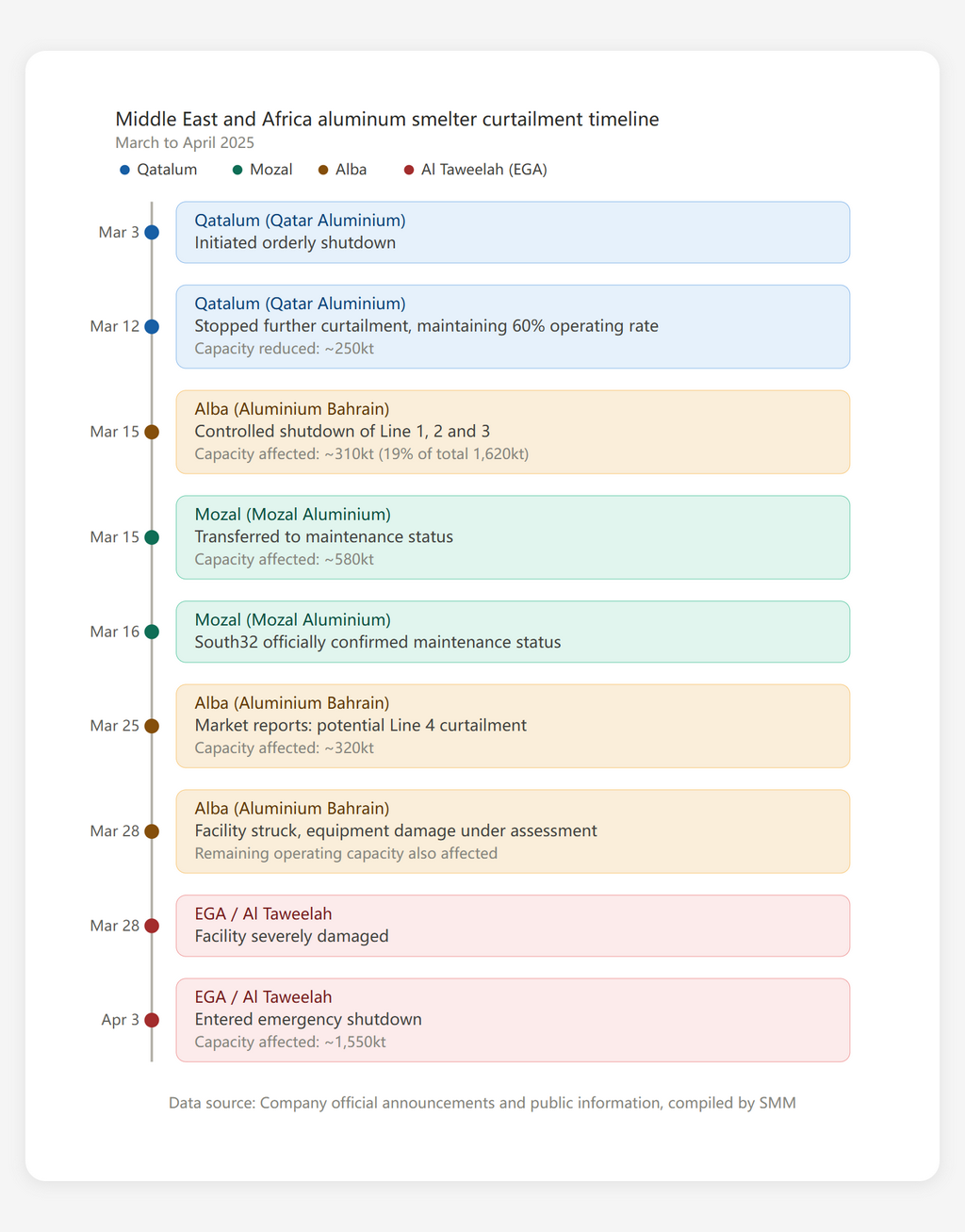

El conflicto geopolítico en Oriente Medio desencadena recortes de producción; las expectativas de déficit de oferta impulsan los precios del aluminio en el LME

A raíz del conflicto entre EE. UU. e Irán, algunas fundiciones de aluminio en Oriente Medio sufrieron recortes de producción. Sumado a la parada de la fundición de aluminio de Mozambique en marzo, el mercado esperaba un importante déficit de oferta en los fundamentales del aluminio electrolítico fuera de China. Impulsado por esta situación, los precios del aluminio en el extranjero siguieron escalando; el precio del aluminio a 3 meses en el LME alcanzó un máximo de casi tres años, 3.787,5 $/t, el 2 de junio. A continuación se presenta la cronología de los recortes de producción en las fundiciones de Oriente Medio y Mozambique.

Además, las infraestructuras eléctricas y de otro tipo en Irán sufrieron daños, dificultando que las fundiciones locales mantuvieran la producción. Sin embargo, al no existir comunicados oficiales, SMM ha elaborado su propia estimación de los recortes. A mediados de abril, SMM calculaba que la capacidad total afectada por los recortes en Oriente Medio y Mozambique podía alcanzar entre 3,5 y 4,0 millones de toneladas.

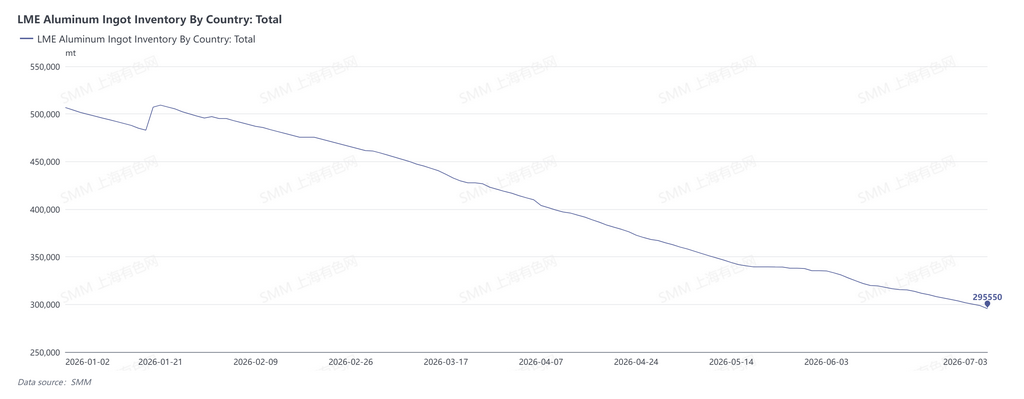

Bajo el impacto de los importantes recortes, los fundamentales del aluminio electrolítico fuera de China pasaron a ser deficitarios, y los inventarios totales de lingotes de aluminio del LME y de los puertos japoneses siguieron disminuyendo. A finales de junio de 2026, las existencias mundiales de lingotes de aluminio en el LME eran de 302.000 toneladas, 207.000 menos que a finales de 2025. A finales de mayo, los inventarios de aluminio electrolítico en los principales puertos japoneses eran de 239.000 toneladas, 78.000 menos que a finales de 2025.

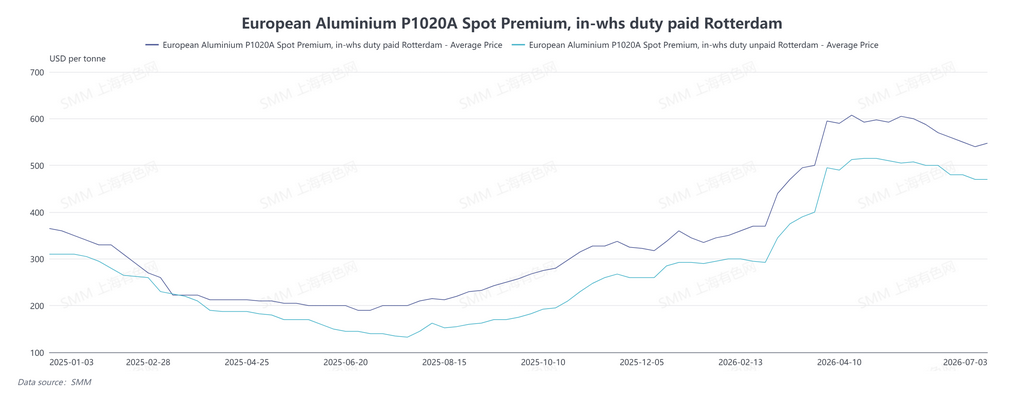

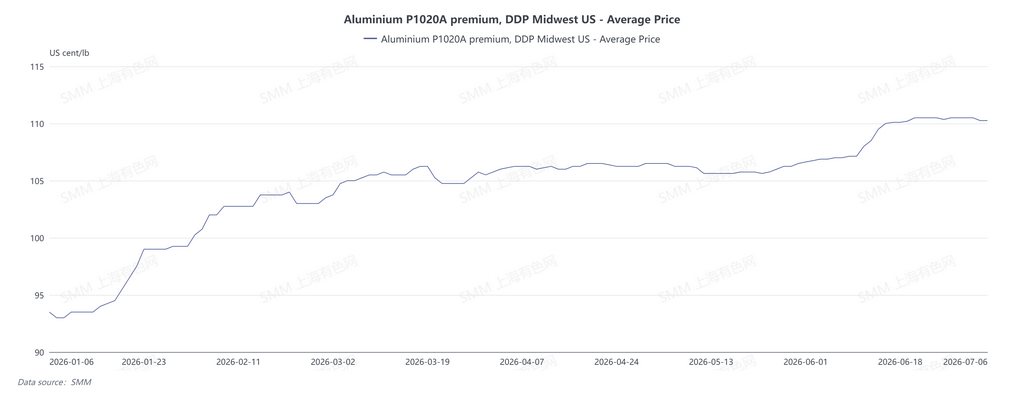

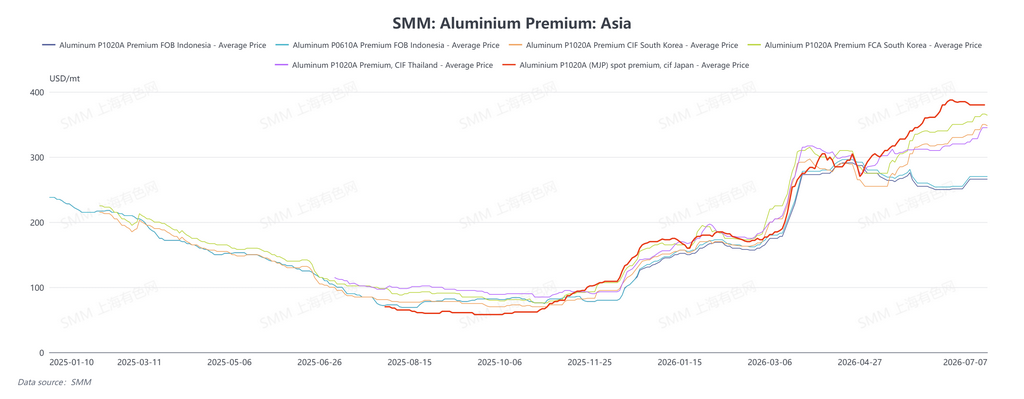

En un contexto de expectativas de endurecimiento de la oferta, las primas del aluminio fuera de China se fortalecieron. A finales de junio, la prima al contado del lingote de aluminio MJP de Japón según SMM era de 380 $/tm, un 123,5 % más que a finales del año anterior, y la prima del lingote MJP para el tercer trimestre en Japón, de 395 $/tm, 309 $/tm más que en el cuarto trimestre de 2025, un salto del 359,3 %. El precio con impuestos pagados del lingote P1020A en Europa según SMM fue de 547,5 $/tm, un 62,2 % más que a finales del año pasado, mientras que el precio sin impuestos pagados fue de 470 $/tm, un 64,9 % interanual más. La prima DDP del aluminio en el Medio Oeste de EE. UU. según SMM se situó en 110,5 ¢/lb, equivalente a unos 2.435 $/tm, un 18,2 % más desde principios de año, lo que supone un aumento absoluto de aproximadamente 374,7 $/tm.

Aunque la oferta se endureció y se desalmacenaron lingotes, el entusiasmo comprador de los transformadores se vio frenado por los altos precios, y las transacciones reales en Asia se mantuvieron persistentemente por debajo de la prima del lingote MJP de Japón. En Indonesia se concentró la puesta en marcha de nuevos proyectos; a medida que estos aumentaban la producción, la oferta creció y, desde el segundo trimestre, los precios FOB del lingote de aluminio indonesio mostraron una tendencia a moderarse ligeramente. A finales de junio, el precio medio FOB Indonesia P0610A según SMM era de 270 $/tm, un 92,9 % más que a finales del año anterior, pero un 8,8 % por debajo del máximo anual de 296 $/tm. El precio medio FOB Indonesia P1020A fue de 266 $/tm, un 97,0 % interanual más, pero un 8,6 % inferior al máximo anual de 291 $/tm.

Las primas del aluminio en otras regiones mantuvieron una tendencia alcista general. A finales de junio, el precio medio CIF Corea del Sur P1020A según SMM era de 342 $/tm, un 132,7 % más que a finales del año pasado; el precio medio FCA Corea del Sur P1020A, de 362 $/tm, un 119,4 % interanual más; y el precio medio CIF Tailandia P1020A, de 328 $/tm, un 120,9 % interanual más.

Los elevados beneficios aceleran la reactivación de capacidad de aluminio electrolítico y la puesta en marcha de nuevos proyectos

Con los altos precios del aluminio, las empresas de aluminio electrolítico disfrutaron de cuantiosos beneficios. Estos elevados márgenes estimularon una reactivación más rápida de parte de la capacidad inactiva y catalizaron más proyectos nuevos, acelerando su puesta en servicio.

En el primer semestre, tres fundiciones de aluminio electrolítico reactivaron capacidad ociosa en distinto grado, y otras dos anunciaron planes para reiniciar la producción en 2026. A continuación se detallan:

-

La fundición de San Ciprián, en España, completó con seguridad su reactivación el 8 de abril, con una capacidad total de aproximadamente 230.000 toneladas anuales, lo que supone un aumento de entre 150.000 y 200.000 toneladas anuales respecto a la capacidad operativa de 2025.

-

Mount Holly, en Estados Unidos, comenzó su reactivación en abril, con planes de alcanzar la plena capacidad a finales de junio, lo que implica 50.000 toneladas anuales de capacidad.

-

La fundición de Grundartangi, en Islandia, inició la reactivación en abril y se espera que la complete a finales de julio, con 210.000 toneladas anuales de capacidad.

-

Magnitude 7 Metals planeó reactivar las celdas de la línea n.º 1 en su fundición de aluminio de New Madrid, en EE. UU., con la intención de añadir 75.000 toneladas anuales de capacidad de aluminio primario para finales de 2026.

-

Norsk Hydro indicó que la fundición de Slovalco, en Eslovaquia, planeaba reiniciar parcialmente la producción de aluminio primario en el cuarto trimestre de 2026, con 75.000 toneladas anuales de capacidad.

En cuanto a nuevos proyectos, según estimaciones de SMM, la capacidad total de puesta en servicio planificada para el aluminio electrolítico fuera de China en 2026 es de aproximadamente 2,3 millones de toneladas, de las cuales unas 700.000 ya se han puesto en marcha, y se espera que las 1,6 millones restantes lo hagan en el segundo semestre. Para más detalles, consulte la serie “SMM Overseas Electrolytic Aluminum Project Monthly Review”.

En conjunto, aunque Oriente Medio y Mozambique experimentaron importantes recortes de producción en el primer semestre, la aceleración de las reactivaciones y la puesta en marcha de nuevos proyectos compensaron parcialmente la reducción de la oferta. Según estimaciones de SMM, la producción total de aluminio electrolítico fuera de China en el primer semestre de 2026 fue de 14,397 millones de toneladas, un 4,1 % menos interanual, y la demanda total en el extranjero fue de 13,612 millones de toneladas, un 3,1 % menos interanual. Dado que en el primer semestre se produjo una entrada neta de aproximadamente 1,234 millones de toneladas de aluminio electrolítico extranjero en el mercado chino, se estima que el déficit exterior en el primer semestre rondó las 450.000 toneladas.

Perspectivas para el segundo semestre: la reactivación en Oriente Medio y el aumento de producción de nuevos proyectos incrementan la oferta, presionando los precios del aluminio

En junio-julio, la situación geopolítica en Oriente Medio no mostró señales claras de un mayor deterioro, y surgieron noticias de reactivaciones en las fundiciones de aluminio de la región que habían sufrido recortes. El 2 de julio, EGA anunció avances en la reactivación de su planta de Al Taweelah: se había completado la retirada de ánodos de todas las celdas electrolíticas; la limpieza de las celdas estaba completada al 90 % aproximadamente; y se había eliminado más del 20 % de los bloques de aluminio solidificado del interior de las celdas. El 26 de mayo se reactivó con éxito la primera celda; a fecha 2 de julio, 89 celdas estaban en funcionamiento (de un total de 1.262 celdas), lo que equivale a unas 110.000 toneladas de capacidad. Asimismo, se esperaba que Aluminum Bahrain y Qatalum comenzaran gradualmente sus reactivaciones.

Con las reactivaciones en Oriente Medio combinadas con el aumento progresivo de los nuevos proyectos, se prevé que el balance mundial de aluminio electrolítico se incline hacia el superávit en el cuarto trimestre de 2026.

![La tasa de operación del aluminio secundario registró un descenso intermensual más moderado, pero una caída interanual más pronunciada en junio [SMM Analysis].](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)

![En junio, la tasa operativa de los productores de aluminio secundario experimentó una contracción mensual más reducida y un fuerte retroceso interanual, con atención a la elasticidad de producción impulsada por los diferenciales de precios [Análisis de SMM]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)