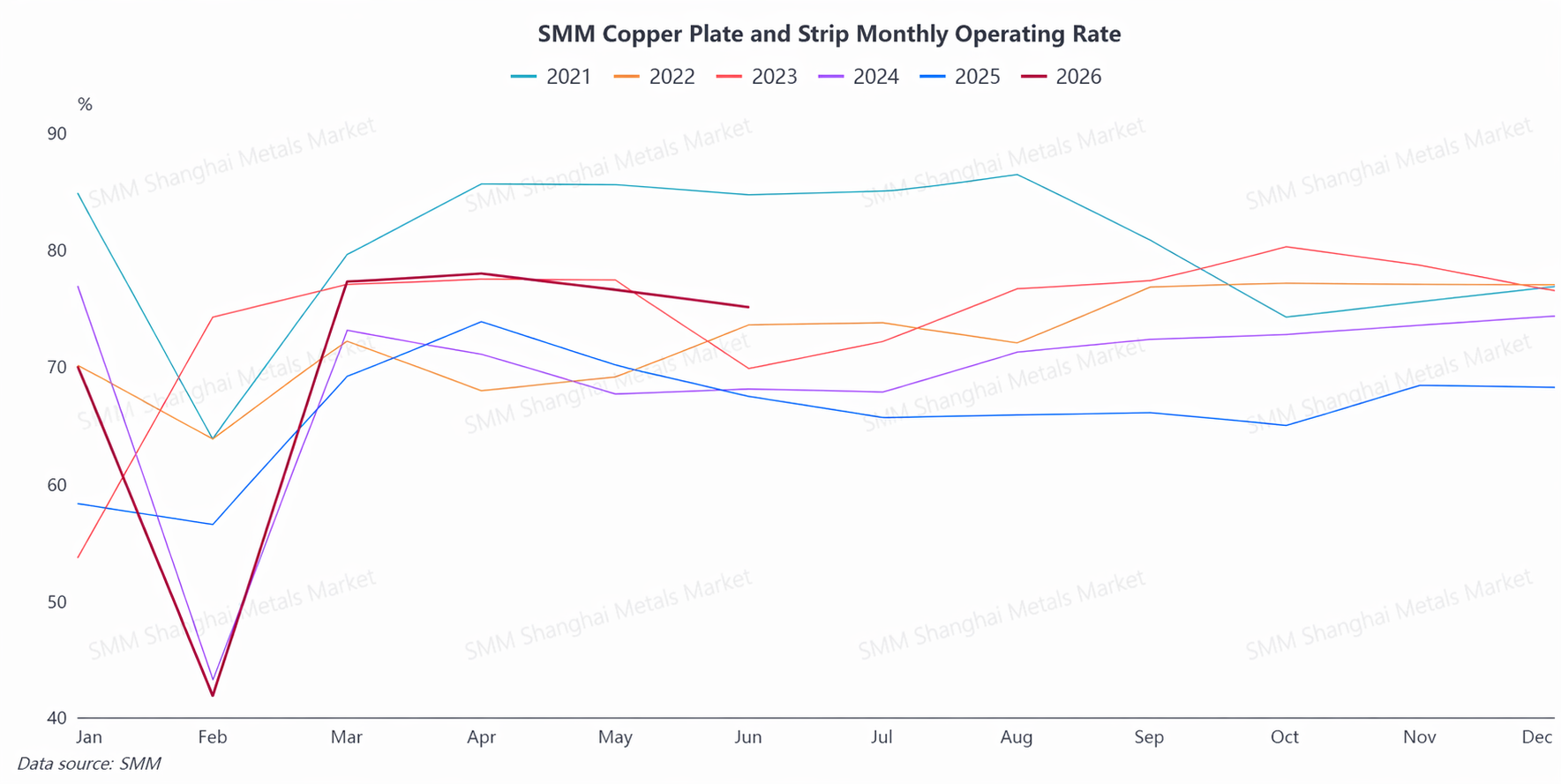

I. Resumen H1: Alta prosperidad inicial, estabilización posterior, con aspectos estructurales destacados

En el primer semestre de 2026, la industria china de chapas y flejes de cobre, tras experimentar fuertes oscilaciones en los precios del cobre a principios de año y la perturbación estacional del Año Nuevo Chino, entró en una rápida senda de recuperación a partir de marzo, mostrando un ritmo general de estar bajo presión en enero-febrero, un fuerte repunte en marzo-abril y una leve corrección en mayo-junio. La tasa operativa media del sector en el primer semestre fue de aproximadamente el 73%, significativamente superior a la del mismo período de 2025, y la tasa de abril alcanzó un máximo de cuatro años para ese mes.

(A) Oferta: Los actores de primer nivel mantuvieron una alta utilización de su capacidad, y toda la industria mantuvo un elevado ritmo de producción. Sin embargo, el endurecimiento de las políticas relacionadas con el cobre secundario provocó un suministro más ajustado de materias primas recicladas con impuestos, y la oferta de palanquillas de fleje de latón fue escasa, lo que limitó periódicamente la liberación de la producción en algunas empresas.

(B) Demanda: El consumo sólido en sectores clave derivados como transformadores de potencia, vehículos eléctricos (NEV), almacenamiento de energía y marcos de conductores semiconductores continuó, convirtiéndose en el principal impulso que mantuvo alta la prosperidad del sector.La industria experimentó un ciclo completo en el primer semestre: “precios del cobre altos y bajo presión → liberación centralizada de la demanda tras un retroceso gradual de los precios → carteras de pedidos llenas y oferta ajustada → posterior retroceso leve de los nuevos pedidos.”Al entrar en la segunda mitad del segundo trimestre, aunque los nuevos pedidos se debilitaron marginalmente, la tasa operativa de junio, en temporada baja, superó con creces las expectativas del mercado, mostrando un claro patrón de “temporada baja más fuerte de lo habitual”.

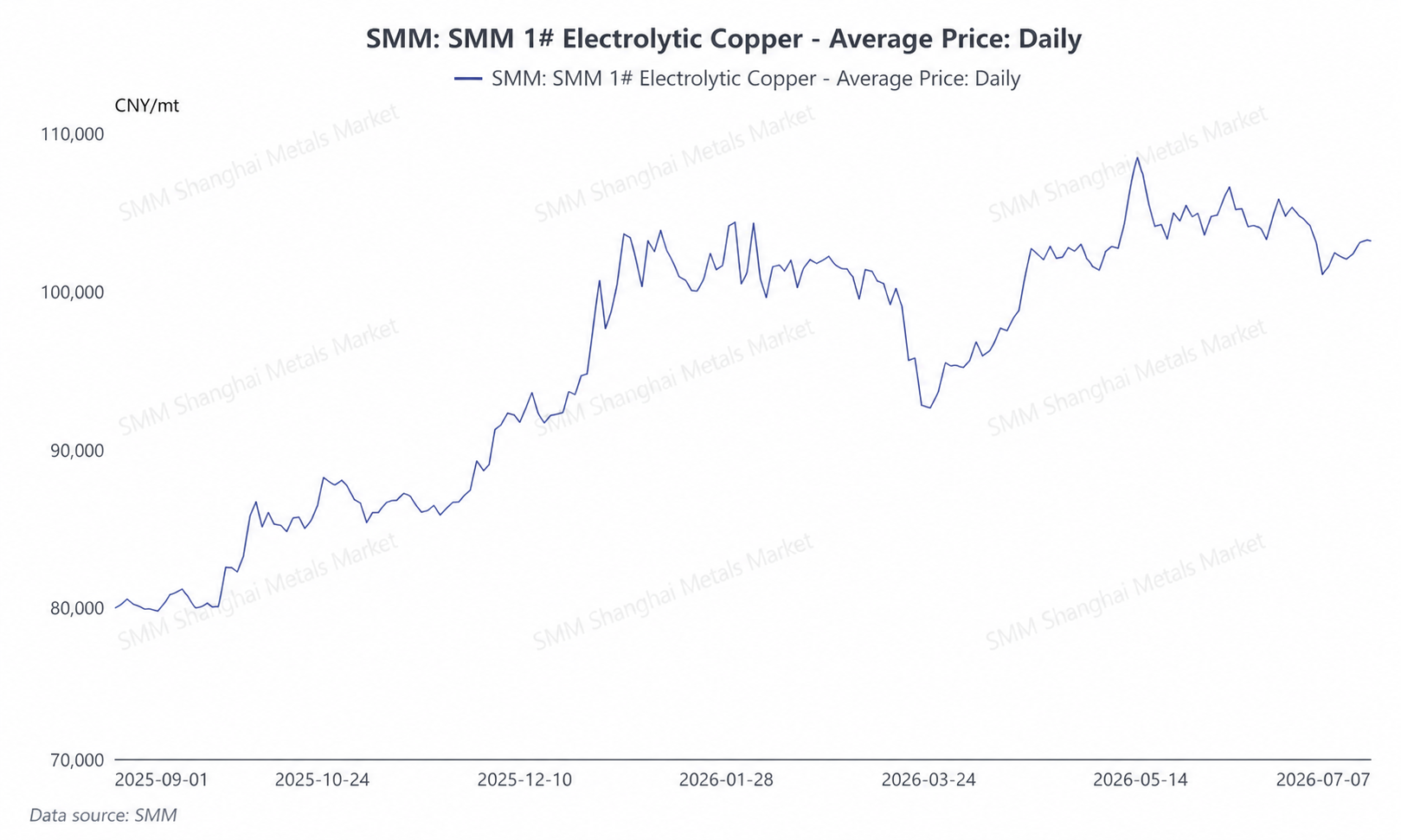

(C) Precios:Los precios del cobre oscilaron fuertemente en niveles altos, formando una clara vinculación con la tasa operativa

En el primer semestre de 2026, el precio del cátodo de cobre SMM #1 osciló aproximadamente entre 92.800 y 108.500 yuan/tonelada, con un precio medio de unos 101.825 yuan/tonelada. La tendencia del precio del cobre siguió un camino completo: “fluctuando en niveles altos a principios de año → corrección profunda hasta cerca de 93.000 yuan/tonelada en marzo → luego consolidación y rebote hasta un máximo semestral de 108.000 yuan/tonelada → retroceso en junio para fluctuar en el rango de 101.000-106.000 yuan/tonelada.”Los altos precios del cobre tuvieron un doble impacto en la industria de chapas y flejes de cobre: por un lado, aumentaron significativamente los costes de adquisición de materias primas y las tasas de utilización del capital, con la capacidad de aceptación de los sectores derivados cerca de su límite cuando los precios estaban altos a principios de año; por otro lado, tras el retroceso gradual de los precios en marzo, los pedidos previamente reprimidos se liberaron intensamente, impulsando directamente el repunte inesperado de la tasa operativa en marzo-abril. Esta lógica de transmisión de «retroceso del precio del cobre → liberación de la demanda → aumento de la tasa operativa» fue la característica impulsora más importante del mercado en el primer semestre.

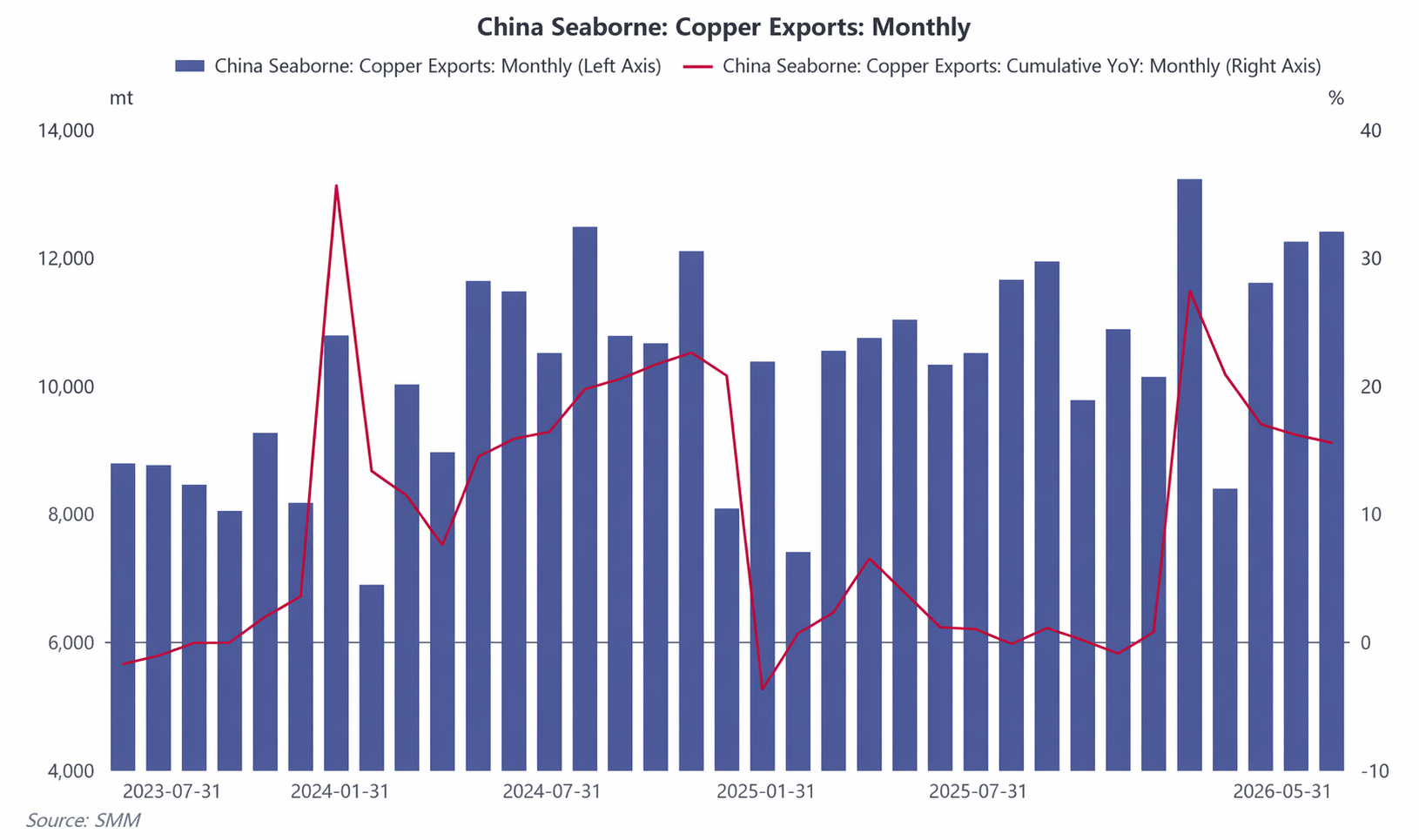

(D) Comercio exterior: Las exportaciones mantuvieron un fuerte dinamismo, con una diversificación cada vez mayor.

Las chapas y bandas de cobre tuvieron un buen comportamiento exportador en el primer semestre. Las exportaciones chinas de chapas y bandas de cobre totalizaron aproximadamente 57.893 toneladas entre enero y mayo, un 15,57 % más interanual, con crecimientos mensuales de dos dígitos, prolongando el elevado impulso exportador del sector.

Por destino, Corea del Sur, Vietnam, Taiwán (China) y Japón fueron los mercados principales. Entre los mercados emergentes, Canadá y México mostraron un desempeño notablemente fuerte. Por modalidad comercial, la proporción del tráfico de perfeccionamiento activo se estabilizó en el rango del 65-69 %, mientras que la del comercio ordinario cayó por debajo del 10 %. La estructura exportadora del sector ha completado en gran medida el paso del comercio ordinario al tráfico de perfeccionamiento.

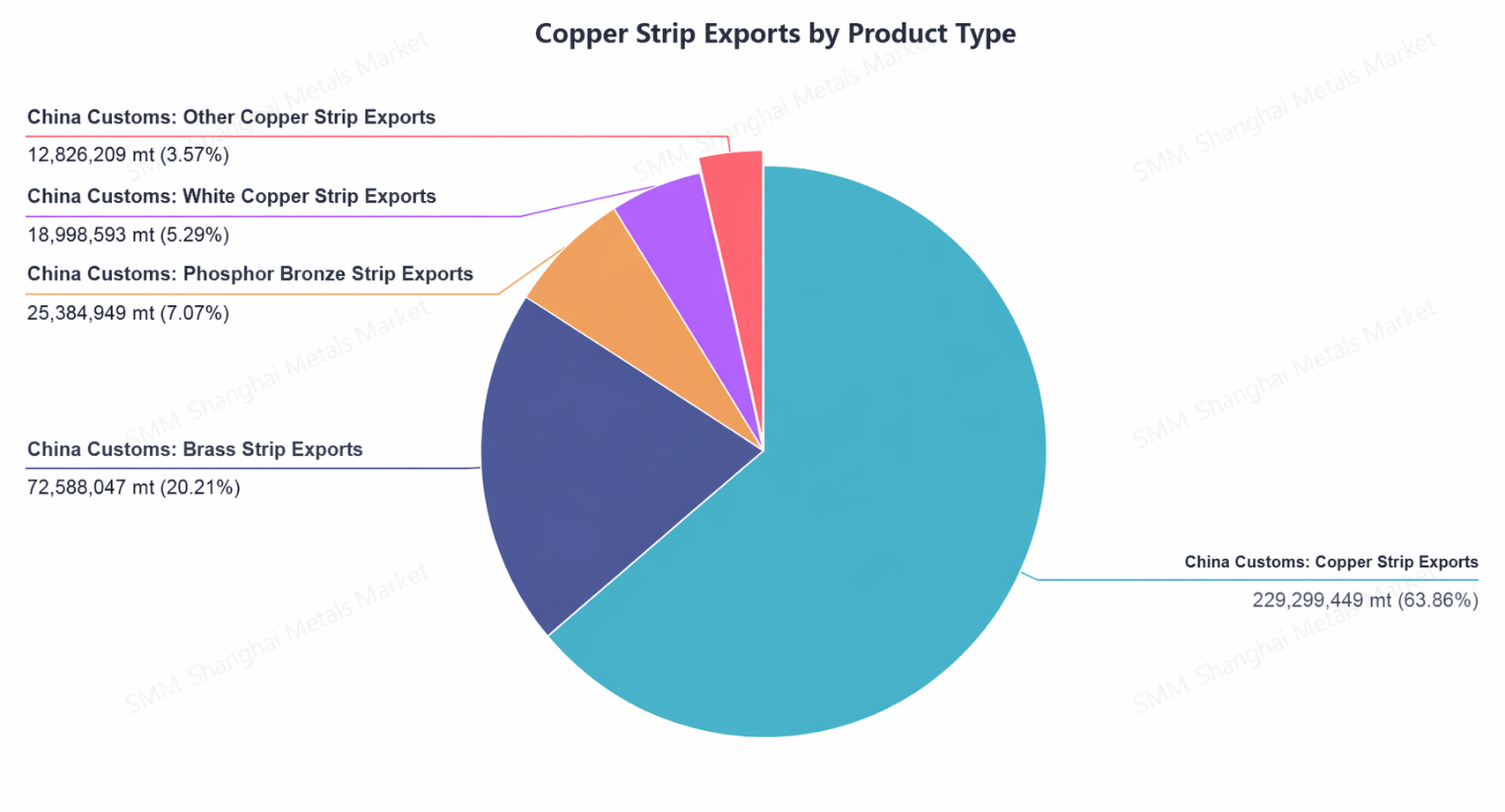

En cuanto a la combinación de productos, la banda de cobre siguió siendo el producto dominante, representando más del 60 % con un crecimiento constante; la banda de cuproníquel registró un crecimiento exportador notable; la banda de latón mostró un patrón divergente de aumento de la banda de cobre y descenso de la banda de latón.

(V) Políticas: Las medidas sobre cobre secundario elevan los costes y el entorno comercial exterior se vuelve más complejo

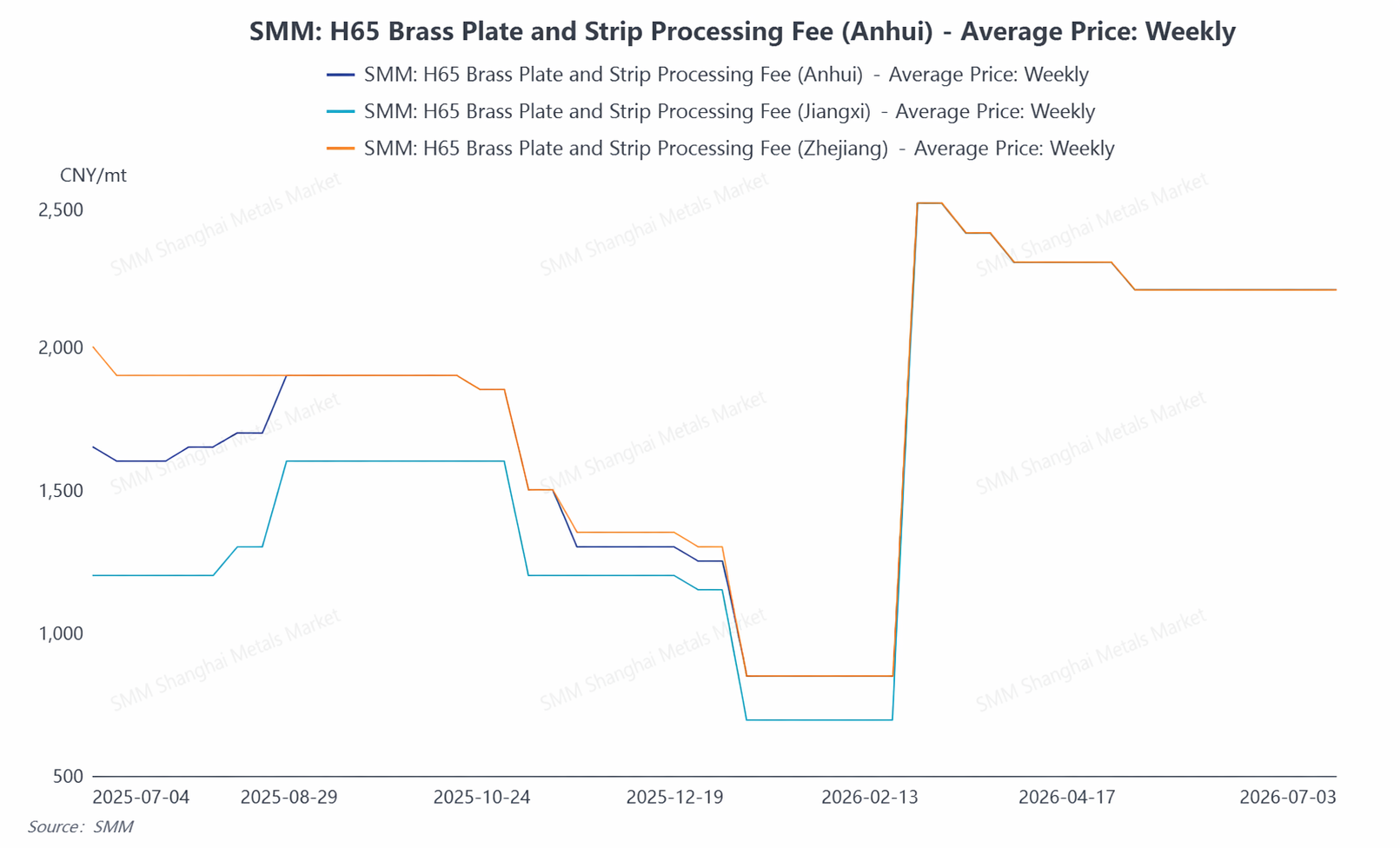

La política sobre cobre secundario fue una variable clave que afectó al sector en el primer semestre. Debido a políticas fiscales como la «facturación inversa», las empresas de chapas y bandas de cobre sufrieron por lo general una doble presión: dificultades para adquirir materias primas recicladas y un fuerte aumento de los costes de producción. Los productores de banda de bronce al estaño-fósforo se vieron obligados a reducir la producción, algunas pequeñas empresas de Jiangxi mostraron menor disposición productiva y los cargos de refinación de la banda de latón subieron en general hasta unos 2.000 yuanes/tonelada, desapareciendo prácticamente las diferencias regionales de precios.

En el frente de la política exportadora, el impacto de la eliminación de las devoluciones fiscales a la exportación para chapas y bandas de cobre en diciembre de 2024 aún se está asimilando. El sector ha completado el cambio de modalidad comercial, pero tanto los costes operativos como las exigencias de cumplimiento normativo han aumentado. A nivel internacional, EE. UU. mantiene un arancel del 50 % a los semiproductos de cobre, lo que afecta profundamente a los flujos comerciales mundiales de estos productos. La tendencia en algunas regiones de promover el procesamiento localizado de minerales críticos también está introduciendo nuevas variables en el panorama exportador a largo plazo.

II. Perspectiva del S2: se espera que persista una «temporada baja más fuerte de lo habitual» y los sectores emergentes se convierten en «contrapeso»

De cara al S2 de 2026, se espera que la industria de chapas, láminas y flejes de cobre mantenga un patrón operativo de «volumen general estable, divergencia estructural y amplia resiliencia». Por el lado de la demanda, los sectores tradicionales (construcción, ferretería decorativa, electrodomésticos de baja tensión, etc.) se debilitarán estacionalmente en el S2, pero los sectores emergentes se están convirtiendo en el «estabilizador» de las operaciones de la industria: la construcción de centros de computación de IA se está acelerando, impulsando un rápido crecimiento de la demanda de cobre para centros de datos; el sector de almacenamiento de energía continúa expandiéndose, aumentando el uso incremental de chapas, láminas y flejes de cobre en conexiones de baterías, gestión térmica, etc.; la tasa de penetración de motores de hilo plano para vehículos de nueva energía (NEV) aumenta de manera constante, manteniendo robusta la demanda de flejes de aleación de cobre de alta gama; los transformadores de potencia y la construcción de UHV están entrando en un período de entrega concentrada, lo que apuntalará fuertemente los pedidos de flejes de cobre para transformadores y otros productos. En el lado de las exportaciones, la tasa de crecimiento interanual acumulada del primer semestre (S1) del 15,57 % estableció una base alta para el año completo, y junto con el progreso continuo de las energías renovables y la infraestructura eléctrica fuera de China, las ventajas de calidad y rentabilidad de las chapas, láminas y flejes de cobre chinos seguirán abriendo espacio en los mercados emergentes. Pero debemos estar atentos a los riesgos potenciales del aumento del proteccionismo comercial mundial y una retracción gradual de la demanda en algunos mercados.

En general, la industria de chapas, láminas y flejes de cobre en el S2 de 2026 navegará entre el sólido respaldo de resiliencia de los sectores emergentes y las presiones estacionales. Los sectores de alto crecimiento, como la potencia informática de IA, el almacenamiento de energía y los vehículos de nueva energía, servirán de «piedra angular» para el desempeño de la industria, y se espera que la tendencia de actualización estructural y concentración creciente se acelere aún más.

![Mercado de ánodos de cobre de China, primer semestre de 2026: la contracción de la oferta invierte el patrón [Análisis de SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumen y perspectivas del primer semestre de 2026 de la industria de láminas de cobre de China [SMM Analysis]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Revisión del mercado de chatarra de cobre fuera de China en el primer semestre de 2026: Los precios del cobre se dispararon, la escasa oferta de materias primas respaldó descuentos estables](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)